"数"看期货:大模型解读近一周卖方策略一致观点

创建于 更新于

摘要

本报告深入分析了近一周国内四大股指期货市场表现,包括成交量、持仓量、基差率、跨期价差等结构性数据变化,结合大模型自动梳理卖方机构的市场与行业观点,揭示市场情绪、资金流动及政策预期对期货市场的影响。并系统介绍了股指期货套利机制及分红预测方法,为投资者理解期货价差行为与风险管理提供了理论与实证支持 [page::0][page::2][page::5][page::6][page::9]。

速读内容

期指市场整体表现与基差变化总结 [page::0][page::1][page::2]

- 上周四大股指期货主力合约全线收涨,中证500期指涨幅最高3.83%,上证50涨幅最小1.00%。上周IF和IH期指由贴水转为升水,IC贴水收窄,IM贴水加深。

- 当月、下月、当季和下季合约成交量整体较前期有所下降,IH合约成交量跌幅最大达24.59%。持仓量方面,IF、IH、IC合计持仓上升,IM下降3.78%,IC持仓升幅最大7.68%。

- 年化基差率显示,IF和IM贴水加深,IC贴水收窄,IH贴水升水,均处于历史分位数的常态区间。跨期价差的分位数表明价差处于历史正常波动范围。

正反向套利空间及分红影响分析 [page::0][page::1][page::2][page::4]

- 以年化5%收益为基准,当前IF主力及下月合约正反向套利基差率均未达到套利标准,短期内无套保套利机会。

- 9月以后分红进入尾声,对各主力合约点位影响微弱,仅中证500当季合约分红对价格影响略有0.04的正向修正。

量化模型辅助卖方策略观点汇总与分析 [page::0][page::4][page::5][page::9]

- 利用大语言模型对30多家至60多家卖方策略团队观点自动提取与汇总,形成市场与行业共识与差异。

- 市场共识包括政策宽松预期增强,流动性活跃,风险偏好回升;行业看好顺周期、有色、TMT等方向。

- 分歧主要体现在风格偏好(大盘成长vs小盘均衡)、科技细分与消费节奏等层面。外资流入预期也作为市场重要变量被多家券商提及。

基差计算与分红预测方法论介绍 [page::5][page::6]

- 明确了期现套利的正向与反向套利收益公式计算,考虑保证金比例、交易费用、无风险利率和融券利率等因素。

- 分红预测方法基于历史分红规律,结合EPS和派息率进行未来股利点位估算,提供分红调整后的基差修正框架。

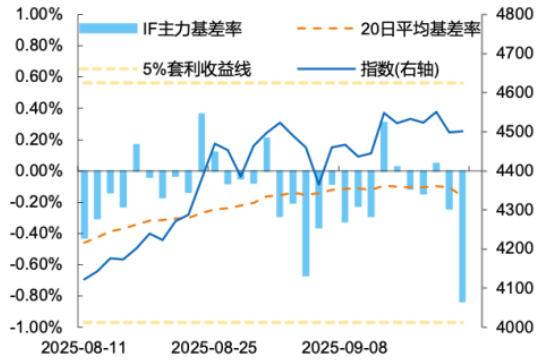

图表精选:IF主力合约基差率及成交持仓量趋势 [page::2][page::3]

- IF主力合约基差率多次在5%套利收益线以下波动,反映价格与理论价值的相对偏差。

- 近期成交量和持仓量呈现波动,提醒投资者关注流动性和持仓变化趋势,辅助风险管理。

深度阅读

报告深度解析报告:《大模型解读|近一周卖方策略一致观点》

---

1. 元数据与概览

报告标题:大模型解读|近一周卖方策略一致观点

作者:高智威、聂博洋(国金证券)

发布机构:国金证券股份有限公司

发布日期:2025年9月23日

主题:股指期货市场行情分析及卖方策略观点的汇总解读,涵盖主要股指期货(沪深300、中证500、中证1000、上证50)近期表现、基差及跨期套利状态,以及卖方策略团队对市场和行业的共识与分歧。

核心论点:

- 上周股指期货整体表现良好,主要合约多呈上涨态势,尤其是中证500涨幅最大。

- 四大期指的成交量和持仓量出现短期波动,反映市场情绪和套利机会的变化。

- 基差水平仍处于贴水状态,但个别合约如IH出现升水趋势。

- 卖方策略团队普遍看好政策宽松预期、流动性改善及部分行业(顺周期、高端制造、出口优势和TMT)。

- 大语言模型辅助汇总卖方观点,实现多券商观点的系统整合和挖掘,为投资者提供参考依据。

报告旨在为投资者展现期指市场的基础数据分析,同时洞察卖方机构的集体投资态度,帮助理解当前市场环境与未来预期。[page::0,1]

---

2. 逐节深度解读

2.1 股指期货市场概况

章节总结与关键论点:

- 上周主要四大股指期货(IF-沪深300,IC-中证500,IM-中证1000,IH-上证50)全线收涨,中证500涨幅最高达3.83%,上证50涨幅相对最小,仅1.00%。

- 基差情况显示市场多数合约处于贴水状态,意味着期货价格低于现货价格,隐藏套利机会减少。IH从贴水转为升水,显示看涨情绪增强。

- 成交量和持仓量普遍下降,IH成交量下降24.59%幅度最大,IC下降较小。整体市场交易活动趋于谨慎。

- 跨期价差数据表明短期合约相较远期合约呈现正常历史分布水平。近月合约对冲风险较优。

- 正反向套利空间均较有限,IF主力合约目前不存在套利机会。

- 分红预测对期指点位影响微弱,尤其9月后分红已接近尾声。市场预期与投资者情绪关联紧密,贴水加深表明谨慎情绪蔓延。

推理依据:基于细致的成交量、持仓量、基差率及跨期价差分布统计,结合历史同期分位点,综合剖析市场主力资金流向与期货定价的合理性。套利计算考虑交易成本、保证金及利率等影响,评估套利难度。[page::0,1]

关键数据点:

- 中证500期指涨幅3.83%,上证50涨幅1.00%。

- IH成交量下降24.59%,IC下降5.41%。

- 基差年化率:IF -2.18%,IC -8.76%,IM -13.22%,IH 0.11%。

- 跨期价差分位数:IF 45.8%,IC 49.7%,IM 60.2%,IH 40%。

- 正向套利收益率门槛为0.33%,反向套利为-0.48%,未达临界。[page::0]

---

2.2 近一周卖方策略观点ChatGPT解析

章节总结:

- 汇总了9月16日至22日30余家卖方策略团队的报告观点,利用大语言模型辅助归纳市场和行业共识。

- 多数策略团队看好政策宽松预期增加,流动性活跃且有望进一步改善,市场风险偏好回升。

- 行业偏好集中于顺周期行业(如有色金属、钢铁)、高端制造(汽车、光伏、锂电池)、出口优势行业及TMT领域。

- 卖方机构观点多趋一致,呈现明确的行业布局方向,对整体大盘表现持乐观态度。

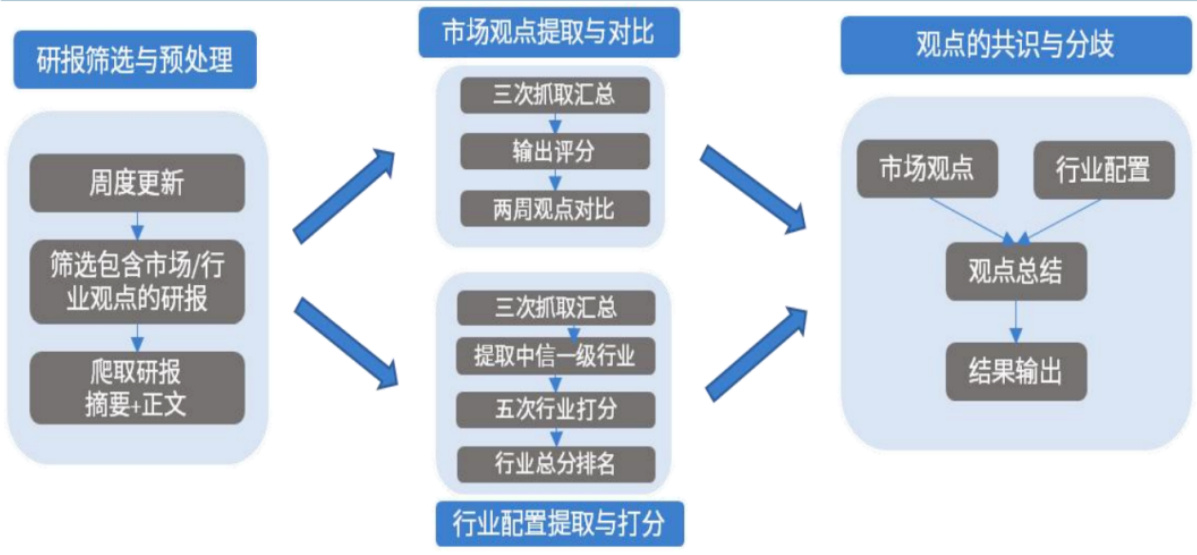

推理依据:通过筛选卖方调研报告,运用多轮提示词和模型演绎技术,精准提取行业与市场相关观点,实现观点量化和总结。流程图(图表20)展示了报告筛选、观点抓取、行业打分和共识形成的流程。

关键数据点:

- 8家券商认为政策宽松预期增强。

- 7家认为流动性活跃且将进一步宽松。

- 6家主张市场风险偏好明显回升。

- 行业看好:顺周期、高端制造、出口优势,TMT。

该部分实质上展示了卖方策略的聚合态势,辅以AI工具对观点进行高效结构化处理,帮助投资者识别市场热点和情绪脉络。[page::0,4,5]

---

2.3 风险提示

章节总结:

- 模型和统计的历史数据基于过去环境,市场环境变化可能导致模型失效。

- 指数成分调整带来的分红点位预估偏差需警惕。

- 大语言模型输出存在随机性和准确性风险,视输入提示词变化而变。

该部分提示投资者需注意模型依赖历史稳定环境的局限性和AI解析固有不确定风险,保持审慎态度。[page::1,7]

---

3. 图表深度解读

3.1 图表1:上周期指表现概览

- 描述:汇总四大期指主要合约涨跌幅、成交量、持仓量和跨期价差分位数指标。

- 关键数据:中证1000期指跌幅最大为-2.84%,成交量最大的是中证1000(29.8万),持仓最高也是中证1000(36.44万)。跨期价差分位数最高中证1000为84.2%,最低上证50为63.9%。

- 解析:中证1000波动明显且资金活跃,呈现相对较大交易热点,上证50表现相对稳健。跨期价差处于历史中上位水平,表明期货价格结构未异常。

- 结论:市场对中证1000的关注度高,波动风险相对较大。[page::2]

3.2 图表2-9:IF、IC、IH、IM主力及当季合约基差率图

- 描述:一系列柱状(主力合约基差率)与折线(20日均基差率及指数走势)的时间序列图。

- 解读趋势:

- IF基差率近期多为负,偶有短暂正值,但基本贴水状态。20日均线呈现小幅修复迹象。

- IC和IM基差贴水较深,尤其IC在9月初出现显著负基差。

- IH作为少数升水期指,基差率长期稳定在正区间,显示市场对大型蓝筹较为乐观。

- 结论:基差率走势反映不同指数的期货相对估值状况及套利潜力,IH期指升水提示其预期优于其他期指。

- 备注:基差率和年化基差率的计算方式及套利阈值给予套利判断理论基础。[page::2]

3.3 图表10-13:各期指合约持仓量与成交量变化

- 描述:柱状图为持仓量,折线图为成交量,反映市面上各股指期货的交易活跃度。

- 观察:

- IF持仓量约27-30万手,成交量波动较大但整体平稳。

- IC持仓和成交量最高,活跃度最强。

- IH持仓量最少,波动不大,成交量相对平稳。

- IM持仓和成交量均较高,整体市场关注度较大。

- 结论:IC和IM因其代表的中小盘指数特征,交易活跃度高,适合短线策略,IH代表大盘资金则较为稳健。[page::3]

3.4 图表14-17:跨期价差率频数分布图(IF、IC、IH、IM)

- 描述:频率分布曲线展示了当月合约与下月、当季、下季合约价差率的历史分布情况。

- 关键点:

- 大部分价差率集中于0附近,表明跨期价差常处于较狭窄范围。

- IF及IM的分布较窄,IH分布略宽,IC显示一定的正价差偏重。

- 解析:价差率分布反映期货价格的时间序列结构,频数分布在历史区间的分位数有助于判断当前跨期价差处于何种罕见性水平。

- 结论:目前跨期价差处于正常历史波动范围,移仓环节风险适中,期货间价差无异常失调。[page::4]

3.5 图表18:2025年分红点位预估

- 描述:分红对各期指合约价格的影响点位估计。

- 内容显示9月份开始分红影响趋近0,仅IC当季合约影响略有0.04点的微弱正效应。

- 解析:由于分红分配进入尾声,分红对基差和套利策略影响较小,投资者可忽略分红因素。

- 结论:当前分红因素对期指价格影响极为有限。[page::4]

3.6 图表19-20:卖方策略观点汇总与大模型提取流程

- 图19呈现卖方策略团队对市场及行业观点的共识与分歧,并细化到政策预期、资金流、估值层面及行业细分点,如顺周期、TMT、出口优势等。

- 图20展示利用多轮提取、行业打分及观点比对的自动化报告筛选与整理框架,体现大语言模型在提取金融文本信息中的应用。

- 解析:智能化工具大幅提升策略观点枚举效率和系统性分析能力,实现对碎片化卖方报告的整合,提高决策支持质量。

- 结论:AI赋能的策略观点汇总是当前金融研究中提升实效性的典范。[page::5]

---

4. 估值与套利分析

估值方法:主要通过股指期货的期现套利理论判断基差率合理性及套利空间,结合分红预估进行基差修正。套利收益计算公式详细列出正向和反向套利的数学表达,涵盖保证金比例、交易成本、无风险利率和融券利率等关键参数。

关键输入及假设:

- 期货与现货价格、交易及保证金费用成本(期货费用Cf=0.023‰,现货费用Cs=0.1%),保证金比例期货20%,融券50%,融券利率10.6%。

- 融券利率体现卖空成本,高利率削弱反向套利积极性。

- 不考虑分红影响时基差调整可能失真,团队通过历史分红规律及EPS派息率模型动态修正。

估值结论:当前多数合约基差处于贴水状态,潜在套利空间有限,IF主力合约不存在明显套利机会。基于对套利阈值和现价的计算表明市场趋于理性,短线套利机会不多。分红对基差稀释较小。敏感性分析未显著展开。

---

5. 风险因素评估

报告中针对模型和策略风险明确给出提示:

- 统计和模型基于历史数据,市场环境变化可能导致模型失灵。

- 政策环境变化有可能使得资产与风险因子的历史关系断裂。

- 指数成分股变动带来分红影响预估偏差。

- 大语言模型输出随机性及准确性风险,观点提取依赖于输入提示词,外部变动可能引起结果差异。

- 套利策略风险包括基差不收敛、保证金追加、流动性风险、股利风险、跟踪误差风险等,风险提示较为全面。

报告未提供更具体的风险缓释策略,投资者需结合自身风险承受能力进行操作判断。[page::0,1,7]

---

6. 批判性视角与细微差别

- 报告采用大量历史统计与建模数据,形成对当下期货市场和套利机会的理性判断,整体客观,但存在对未来政策和宏观环境变化预判较弱。

- 分红影响虽经修正,但当前分红已近尾声,长期分红波动和成分股调整对估值的长期影响仍需关注。

- 卖方观点汇总基于大语言模型,对策略文本提取高度依赖提示词设计,可能导致部分细节观点遗漏或表达偏差,需警惕AI工具固有的不确定性。

- 市场观点中对牛市/震荡的判断存在一定分歧,且资金流向、风格偏好等具体细节仍需市场跟踪验证。

- 基差和跨期价差数据均显示当前市场处于相对正常历史区间,无明显异常,但波动或突发事件仍可能带来快速调整风险。[page::0,1,4,5]

---

7. 结论性综合

本报告通过精细的股指期货市场数据分析结合卖方机构策略观点汇总,全面展示了2025年9月中旬以来主要股指期货的表现、基差状态及套利难易程度,及市场情绪和预期。

- 市场表现与交易活跃度:四大期指主力合约整体上涨,成交量和持仓量均有波动,但整体流动性较为稳定。中证500和中证1000期指在交易中最具活跃度,行情波动显著。

- 基差与套利机会:大多数合约基差处于贴水,当前正反向套利机会有限,尤其IF主力合约不存在显著套利收益。基差和跨期价差多位于正常历史分布区间,市场结构尚未显异常。分红预计对期指价格影响微弱。

- 卖方策略观点汇总:整体对政策宽松预期增强、流动性改善及市场风险偏好回升持乐观看法;行业方面一致推荐顺周期行业、高端制造、出口优势及TMT领域;资金流向和估值分歧较小,体现市场整体偏好成长和结构性机遇。

- AI辅助策略观点提取:大语言模型辅助完成多券商卖方报告自动提取及梳理,有效挖掘共识与异见,提升信息汇聚效率,为投资者研判提供了重要工具。

- 风险提示全面且中肯:提示历史数据和模型限制,政策及指数调整风险,及AI模型固有随机性,提醒投资者制定操作策略时需结合宏观环境及自身风险偏好。

综上,该报告不仅为投资者提供了当下期指市场面貌的清晰图谱,也展示了通过AI技术发展提升研报自动化文本信息管理和学术研究的前沿典范。对于关注股指期货套利交易及宏观政策驱动股指行情的投资者具有较高参考价值。[page::0-7,9]

---

(附带部分关键图表示例)

图表2:IF主力合约基差率趋势及套利收益线示意,显示近期基差处于负贴水区间。

图表20:基于大语言模型的卖方策略观点汇总流程图,展示自动化处理与高效分析路径。

---

以上为《大模型解读|近一周卖方策略一致观点》报告的详尽分析与解构。