利用 IH 基差与波动率溢价择时是否有效?

创建于 更新于

摘要

本报告系统研究了股指期货IH基差与期权隐含波动率溢价两类指标的择时效用。发现IH基差择时效果较好,波动率溢价单独使用表现较差,但结合两者构造的alpha指标择时效果显著提升,具备连续四年以上稳定表现。报告还回顾了近期市场情绪、波动率特征,并详细介绍了一系列技术分析策略及期权策略的回测表现,为衍生品类资产配置提供参考依据 [page::0][page::3][page::4][page::5][page::6][page::7][page::8][page::13][page::14][page::15][page::16][page::17][page::18][page::19][page::20][page::21][page::22][page::23].

速读内容

IH 基差择时表现优于单独波动率溢价 [page::3][page::4]

- IH基差>0时,下日上证50指数上涨时择时净值上升,反之下降,体现看涨信号;基差择时尤其自2017年9月起表现优异。

- 波动率溢价(认购隐含波动率减认沽隐含波动率)择时效果不佳,单独使用其信号无法有效捕捉市场波动。

基差与波动率溢价高度相关,基差对波动率溢价回归拟合优度达55%以上 [page::5]

- IH基差与波动率溢价存在显著线性相关性,拟合回归模型显示调整后的R平方为0.5575,统计显著。

构造alpha择时指标,效果显著优于单因子 [page::6]

- 定义alpha=基差 - 200×波动率溢价,综合两指标信号构造择时因子。

- alpha因子择时净值表现稳健,2015-2018年均实现净值稳步上升,表明该指标具备持续择时能力。

市场情绪及波动率表现说明当前情绪偏谨慎,波动率有企稳迹象 [page::7][page::8]

- 50ETF本周上涨6.21%,认购认沽期权隐含波动率分别为29.13%和28.23%,认购期权隐含波动率略高,表明部分波动率溢价。

- 交易额PCR上升至1.032,显示市场偏谨慎。

- 10月12日IVIX指数26.24,较上周21.20明显升高,RV波动率上升,但成交金额无明显放量,波动率或现企稳。

量化技术分析策略回测表现稳健 [page::13-18]

- 5日均线策略简单有效,回测净值表现波动,但趋势明显 。

- DMA策略基于快慢均线差,趋势明显,有较好回报。

- RSI策略及结合ADXR指标组合策略表现优异,收益稳健且控制回撤。

期权多策略回测收益分化明显 [page::19-23]

- 买入看涨期权策略总体亏损严重,反映单边买入风险。

- 买入看跌、合成空头等策略大多表现正收益,适合熊市或波动加剧行情。

- 备兑看涨、牛市看涨期权价差策略收益有限且波动较大。

- 波动率策略(跨式、勒式)显著收益,适合波动率交易。

- 期现套利和反向套利策略表现平稳但收益空间有限。

深度阅读

利用 IH 基差与波动率溢价择时是否有效?——财通证券研究报告详尽分析

---

1. 元数据与报告概览

报告标题:《利用 IH 基差与波动率溢价择时是否有效?》

作者:陶勤英(分析师,SAC证书编号:S0160517100002)

发布机构:财通证券股份有限公司

发布日期:2018年10月14日

研究主题:本报告聚焦于股指期货中的 IH 合约基差及期权隐含波动率溢价两大指标,探讨它们在中国上证50指数市场的择时效率及有效结合方式。主要目标是验证IH基差与波动率溢价的单独及组合使用,能否作为指数涨跌的先行信号,为投资者提供可靠的交易策略支持。

核心论点与结论:

- IH期货基差本身从2017年9月开始表现出较好的择时效果;

- 单纯利用波动率溢价的择时效果差;

- 结合两者构造的alpha指标择时效果显著提升,连续四年表现良好;

- 当前市场情绪偏谨慎,波动率经过先期快速上升后,可能处于企稳阶段;

- 多种技术分析策略和期权交易策略均进行了回测,并提供了相应收益表现说明。

本报告旨在为投资者提供实证数据支持的择时模型及多样化期权交易策略选择参考,整体呈现较中性的市场观点,强调风险提示和数据参考意义。[page::0,1]

---

2. 逐节深度解读

2.1 IH基差与波动率溢价的择时模型(章节1)

2.1.1 股指期货基差(1.1节)

- 关键论点:股指期货基差反映市场情绪。期货贴水通常代表下跌预期,升水则代表上涨预期。以IH合约为对象,若基差(期货价格减现货指数价)为正,则当天该次日上证50指数涨跌幅计入择时收益;若基差为负,则该择时收益做反向计算。

- 逻辑与推理:基差作为市场情绪的代理指标,是期货市场与现货市场信息不对称的反映。投资者对指数未来走势的预期在期货价格中有所体现。通过基差制定择时策略,捕捉指数涨跌先机。

- 数据分析:

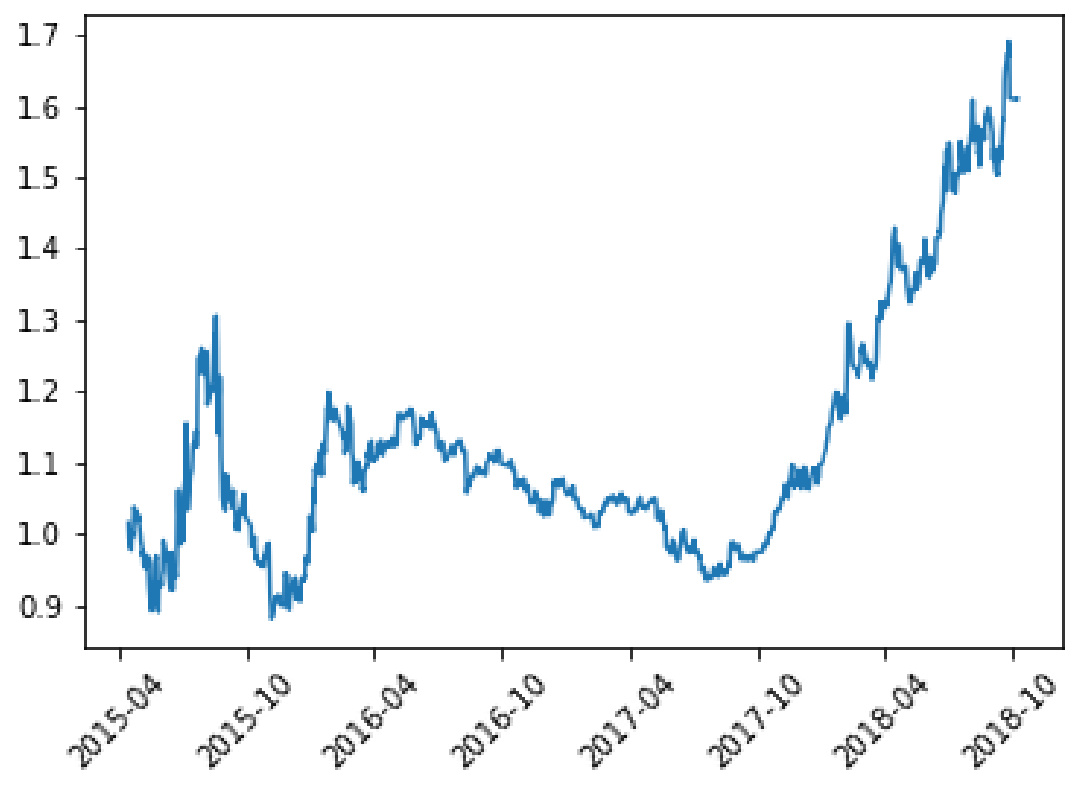

- 图1展示从2015年4月开始到2018年10月IH基差择时的累计收益,显示2017年9月后效果明显,净值增长起步加速,达到约1.7倍水平。

- 说明基差择时在2017年以来有效期显著,可能反映市场结构和流动性改善使基差信息更加准确。

- 复杂概念:基差=期货价格-现货价格;正基差意味着期货高于现货,升水状态;负基差则称为贴水。

- 总结:基差指标择时在历史表现中有阶段性效果,有一定预测能力,但非长期稳定表现。[page::3]

2.1.2 隐含波动率溢价(1.2节)

- 关键论点:隐含波动率溢价定义为平值认购期权的隐含波动率(IV)减去平值认沽期权的IV。正值代表看涨期权溢价,偏乐观情绪;负值则偏悲观。

- 择时规则:波动率溢价为正时,择时收益等于翌日上证50涨跌幅;为负时取其相反数。

- 数据分析:

- 图2展示择时累计收益,从2015年开始呈现缓慢下滑趋势,效果不理想,累计净值低于基线1,说明单一波动率溢价信号择时表现较差。

- 理论解释:波动率溢价反映市场对未来波动的预期,不稳定且受市场恐慌或乐观情绪影响较大,短期内无法稳定指示市场方向。

- 总结:利用隐含波动率溢价单独择时效果不足,实用性有限。[page::4]

2.1.3 基差与波动率溢价结合(1.3节及1.4节)

- 关键论点:期货基差与波动率溢价因期货常被作为期权对冲工具,两者存在较强线性相关性。利用回归分析(图3为散点图,图4为回归结果),发现基差对波动率溢价拟合优度(R²=0.558)较高。

- 基于拟合构造alpha指标:

\[

\alpha = \text{基差} - 200 \times \text{波动率溢价}

\]

- 数据分析:

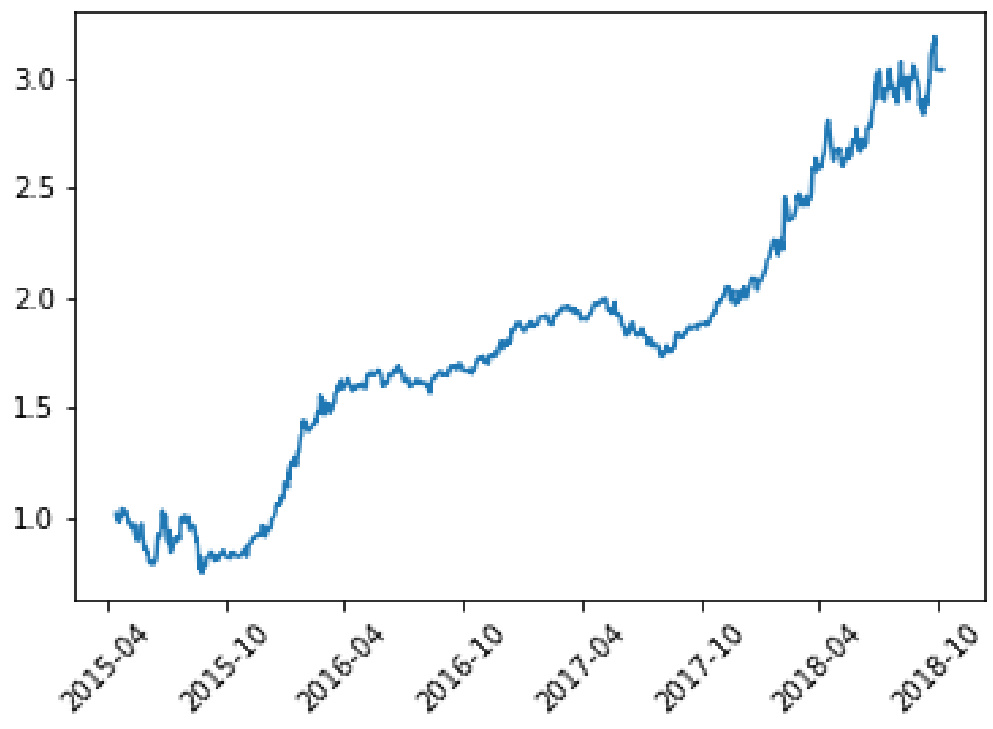

- 图5表现alpha指标波动随时间变化,前期波动较大,近年趋于平稳。

- 图6 alpha择时累计净值显示自2015年以来稳步上升,连续4年表现突出,累计净值上涨超过3倍,择时效果大幅提升。

- 理论解释:综合基差和波动率溢价,通过回归校正后构成的复合指标内部包含更丰富的市场情绪与风险定价信息,增强了择时准确率。

- 总结:结合指标提供显著的择时提升,建议投资者关注此类指标作为交易信号的参考。[page::5,6]

2.2 一周热点行情回顾(章节2)

2.2.1 市场情绪偏谨慎(2.1节)

- 50ETF于10月12日收2.464,本周涨幅6.21%,显示短期上涨势头。

- 交易额的PCR(认沽期权交易量和认购期权交易量比)由0.446升至1.032,显著表明市场情绪从乐观向谨慎转变。

- 当日平值认购与认沽期权隐含波动率分别为29.13%和28.23%,认购期权隐含波动率稍高,表现出一定波动率溢价。

- IH合约相对于上证50指数在当日升水2.37个点,基差正值,信息指示谨慎中带有上涨预期。

- 图7展示了IH合约价差波动,显示价差震荡于±20点区间,10月12日附近处于接近平衡位置。

- 综合考虑,情绪仍相对谨慎但随市场波动有所升温。[page::7]

2.2.2 波动率企稳迹象(2.2节)

- 表1显示2018年9月14日至10月12日期间各类波动率指标:30日VIX、6日VIX、90日VIX、RV(历史波动率)、HV(历史波动率)等数据。

- 10月12日IVIX指数为26.24,显著高于9月28日的21.20,表明波动率近期大幅提升。

- 交易额方面(表2)上证50指数基本持平,50ETF上涨12.54%;认购期权交易额下降近35%,认沽期权交易额上升60%,反映市场憧憬下行风险。

- RV(历史波动率)同期数据也显示波动率上行,但指数交易并未放量,暗示波动率上升可能已接近顶峰。

- 综合来看,短期波动率上升趋势凶猛,但下周波动率可能开始回落,体现波动率的波峰回落特征。[page::8]

2.2.3 50ETF走势及相关指标(2.3~2.5节)

- 50ETF在10月8日至12日区间呈现震荡反弹走势,短期涨跌幅均不大(表3、图8),从3月以来处于2.5附近波动,缺乏明显趋势。

- 银行指数和券商指数走势同步震荡,其中券商波动剧烈,10月11日剧烈下跌7.2%,反映行业内分化态势(表4、表5)。

- 期权持仓量与交易量PCR均接近1或略低,表明认购与认沽期权交易相对平衡(表6、表7),但认沽交易额存在一定上升。

- 50ETF波动率(图12)中30日VIX、历史波动率(HV)、RV波动率三级指标呈现波动攀升,体现市场不确定性增加。

- 期权合约隐含波动率(表9、图13)显示近月平值认购期权隐含波动率领先认沽期权,隐含波动率呈现阶段内波动上升格局。

- 综合上述,市场存在较明显的分歧情绪,波动率高企但指数整体无明显大趋势,反映市场短期内犹豫。[page::9,10,11]

2.3 期权类私募产品净值及策略回测(章节3-6)

- 私募产品部分(表10)列出了多只期权类私募基金净值及属性,涵盖股票多头、套利类、量化对冲等不同策略,反映市场早期参与度提升但业绩分化明显。

- “进退自如”策略(章节4,表11、图14)结合方向和波动率交易策略,历年总收益稳健增长,代表应用波动率与趋势结合的实战策略。

- 技术指标策略(章节5)涵盖5日均线、DMA、RSI、ROC及组合策略等多种趋势判断方法,均通过历史回测进行绩效评估(图15-19),显示大部分策略在回测期内净值增长与风险控制到位。

- 多项期权交易策略(章节6)细分看涨/看跌期权策略、牛市/熊市价差策略、波动率策略(跨式及勒式)及期现套利策略(转换套利和反向期现套利);不同策略对应历史收益表现详见表12-21及图20-29。

- 期权策略呈现较高波动性,部分策略(如买看涨期权)历史总收益大幅波动,表现波动较大;而套利类策略整体收益稳定但幅度有限。

- 套利策略的成交费用和执行细节亦考虑在内,增强分析的现实意义。

- 回测假设明确:初始资金100万,包含手续费细节,合约换月规则,保证金风险预留等,体现严谨的实操模拟。[page::12,13,14,...,23]

---

3. 图表深度解读

图1:基差择时收益(page 3)

- 纵坐标为收益累计净值,横坐标为时间轴(2015年至2018年)。

- 净值自2017年9月后出现持续稳定上升,最高点约1.7倍,反映基差作为择时指标准确把握了该阶段市场短期趋势。

- 表明基差信息在市场结构、流动性改善后具备实用性。

图2:波动率溢价择时收益(page 4)

- 净值在1附近波动并整体走低,说明波动率溢价对市场趋势的预测能力有限。

图3-4:基差与波动率溢价线性相关(page 5)

- 散点图显示数据点显著聚集于斜率正向区域,表明两指标正相关。

- 回归统计表显示R²达到0.558,系数显著性强(p值0),表明两者具有统计学相关性。

图5-6:alpha指标时序及择时收益(page 6)

- alpha指标波动幅度减小,长期维持稳定。

- 择时累计收益大幅拉升,显示结合指标大幅提升择时准确率,是关键创新点。

图7:IH期货价差历史走势(page 7)

- 价差波动范围较大,均值附近震荡,与市场情绪的变动高度相关。

表1-2:波动率数据与交易额变化(page 8)

- 波动率自9月中旬稳步上升至10月中旬反映市场情绪变动。

- 50ETF期权看跌交易额显著增长,体现市场避险需求提升。

图8及表3-5:指数及板块走势(page 9)

- 50ETF及银行、券商指数总体呈震荡走势,无单边趋势,显示市场震荡风险。

表6-8及图9-11:期权持仓量、交易量、交易额PCR(page 9-10)

- PCR指标的起伏体现市场多空情绪的调整。

- 一般PCR在0.6-1.1之间波动,显示多空力量动态平衡。

图12及表9-13:波动率及期权隐含波动率(page 10-11)

- VIX、HV和RV三者走势具有一致性,体现市场对未来波动预期的合理反映。

- 认购期权隐含波动率持续领先,略有溢价,反映多头偏好和风险偏好。

图14:“进退自如”策略净值(page 12)

- 净值稳步上升,年化收益稳定,验证了该策略的实用性。

图15-19:技术指标策略净值(page 14-18)

- 各技术指标回测表现稳健,组合策略表现优于单一指标,净值增长清晰。

图20-29:多种期权策略回测(page 19-23)

- 个别单边期权买入策略波动风险较大,整体套利和价差策略较为稳健。

- 跨式和勒式波动率策略在波动期具有突出的收益率,反映波动率交易的优势。

- 期现套利策略收益平稳且持久,展现市场价格偏离修正带来的机会。

---

4. 估值分析

本报告主要侧重于择时和策略回测,未涉及传统的公司估值模型(如DCF、PE、EV/EBITDA等)。择时策略的“估值”即为策略收益的统计表现及风险测度,作者通过实证数据和回测模拟验证指标有效性和策略回报。

---

5. 风险因素评估

- 市场情绪变化风险:基差和波动率溢价作为情绪指标,受突发事件影响大,可能出现信号失真。

- 流动性风险:期货及期权市场流动性不足时,价格波动可能加剧,导致择时信号噪声增加。

- 交易成本与执行风险:回测中虽考虑手续费及保证金,但实盘中滑点、交易限制、持仓风险可能带来偏差。

- 模型适用性变动:市场结构演变可能削弱历史择时模型的有效性,模型过度拟合历史数据风险存在。

- 波动率的非线性与非对称风险:隐含波动率受事件驱动,波动率曲面及期权定价复杂,模型线性假设存在局限。

报告中提醒“风险提示:本文数据仅供投资参考”,表明结果并非投资建议,存在不确定性。[page::0,8,24]

---

6. 批判性视角与细微差别

- 择时模型偏向历史有效性:基差择时效果在2017年9月前表现不佳,提示历史环境依赖性强,应警惕策略有效性时变。

- 波动率溢价择时表现差:单独应用时效果不佳,但加大权重参与“alpha”指标后才获得提升,暗示波动率溢价作为独立指标不足。

- 策略回测结果的现实适应性:报告显示多策略回测收益,但缺少对实盘执行难度、风险波动和市场摩擦成本深入讨论,可能高估实际操作收益。

- 部分图表标题与数据时间标注不够精细:如部分表格时间跨度分布不均或缺少具体计算说明,需进一步详述指标计算或数据来源。

- 策略组合和资产配置未明确讨论:虽列举多策略,但未对组合优化、风险管理方式展开,投资者可能难以建立科学的资产配置框架。

- 报告整体语言谨慎,未夸大信号准确性,体现研究的客观性。[page::3-23]

---

7. 结论性综合

财通证券的本报告系统评估了IH期货基差及隐含波动率溢价两指标对于上证50指数的择时能力。实证结果表明:

- 单一IH基差指标,尤其自2017年9月以来具备明显择时价值,能较准确地预测指数涨跌趋势;

- 单独隐含波动率溢价指标择时能力有限,无法为投资者提供有效的交易指引;

- 通过基差对波动率溢价的线性回归,构造复合alpha指标使得择时能力显著提升,验证了指标融合的增效价值;

- 当前市场呈现情绪谨慎,波动率出现先行快速提升后企稳的态势,反映投资者对短期风险有所担忧;

- 多样的技术指标策略及期权交易策略均经过系统回测,显示综合利用多指标和策略能够为投资者提供多样化的投资选择和风险管理路径;

- 报告严谨分析了各类数据(交易量、持仓、波动率)与市场动态的关联,详尽图表支持观点;

- 明确风险提示与免责声明,确保研究独立、客观、公正,强调投资者需理性应对市场不确定性。

综合来看,本报告强调了IH基差与波动率溢价综合使用在择时中的有效性,并为投资者提供了丰富的技术指标及期权策略回测结果,有效指引短期及中期市场操作风险管理。投资者可基于alpha指标构建择时模型,并结合策略库多元选择,提升交易效率和收益稳定性。

---

图表展示示例

图1:基差择时收益

图6:alpha指标择时收益

---

参考页码溯源

本文结论及分析均基于财通证券原文第0页至24页内容,特别侧重1-6章及图表部分,详见对应页码标注。

[page::0,1,3-24]