【西南金工】ETF与指数产品周观察82期

创建于 更新于

摘要

本报告回顾了2025年9月首周ETF及主要大类资产市场表现,介绍了公募基金销售费用降费新规对市场的影响,剖析了境内外权益类、债券及商品指数表现及估值变动,跟踪了ETF规模、成交及资金流向,展示基金公司管理规模集中度和ETF发行新品情况,为投资者提供全面的市场周度动态分析和行业趋势洞察 [page::0][page::2][page::6][page::9][page::10][page::11][page::12]

速读内容

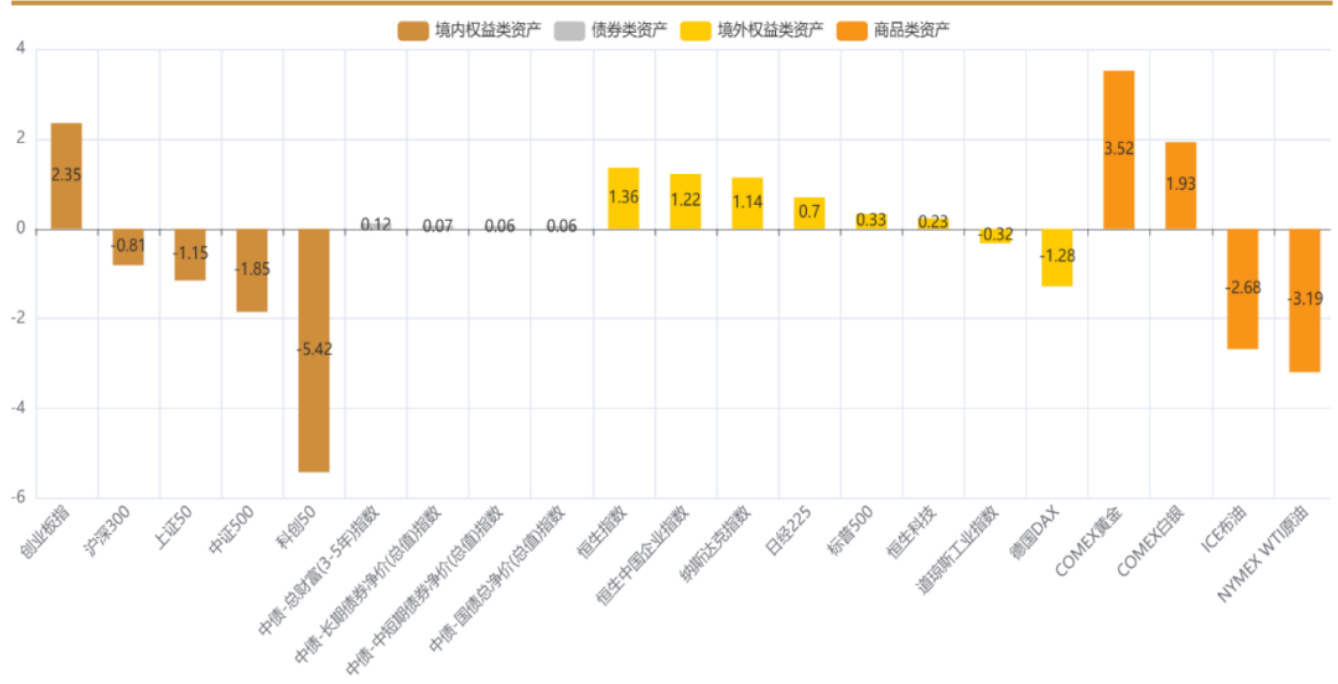

主要大类资产指数周涨跌表现 [page::3]

- 境内权益类宽基指数多下跌,仅创业板指数上涨2.35%。

- 境外权益类多数上涨,恒生指数涨1.36%,标普500涨0.33%,德国DAX跌1.28%。

- 商品类资产表现分化,黄金上涨3.52%,原油下跌逾3%。

申万一级行业表现及估值变化 [page::4][page::5][page::6]

- 电力设备(7.39%)、综合、和有色金属表现最强,国防军工及计算机板块跌幅较大。

- 石油石化、煤炭及公用事业板块估值分位数明显上升,非银金融、通信和电子板块估值下滑显著。

ETF规模及资金流动分析 [page::6][page::7]

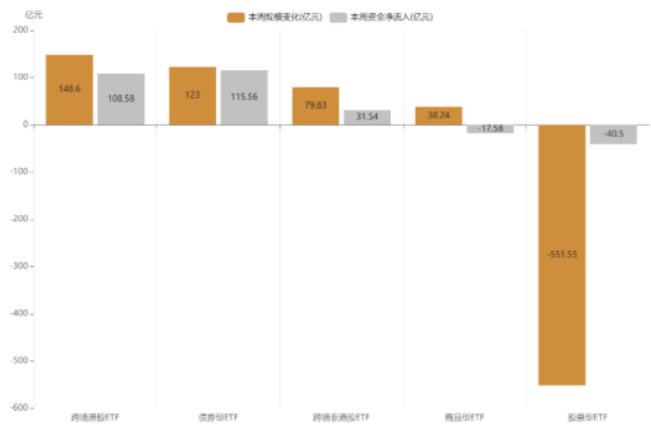

- 非货币ETF整体规模减少161.88亿元,但资金净流入197.6亿元。

- 股票型ETF规模和资金均出现净流出,债券及跨境港股ETF获得资金净流入。

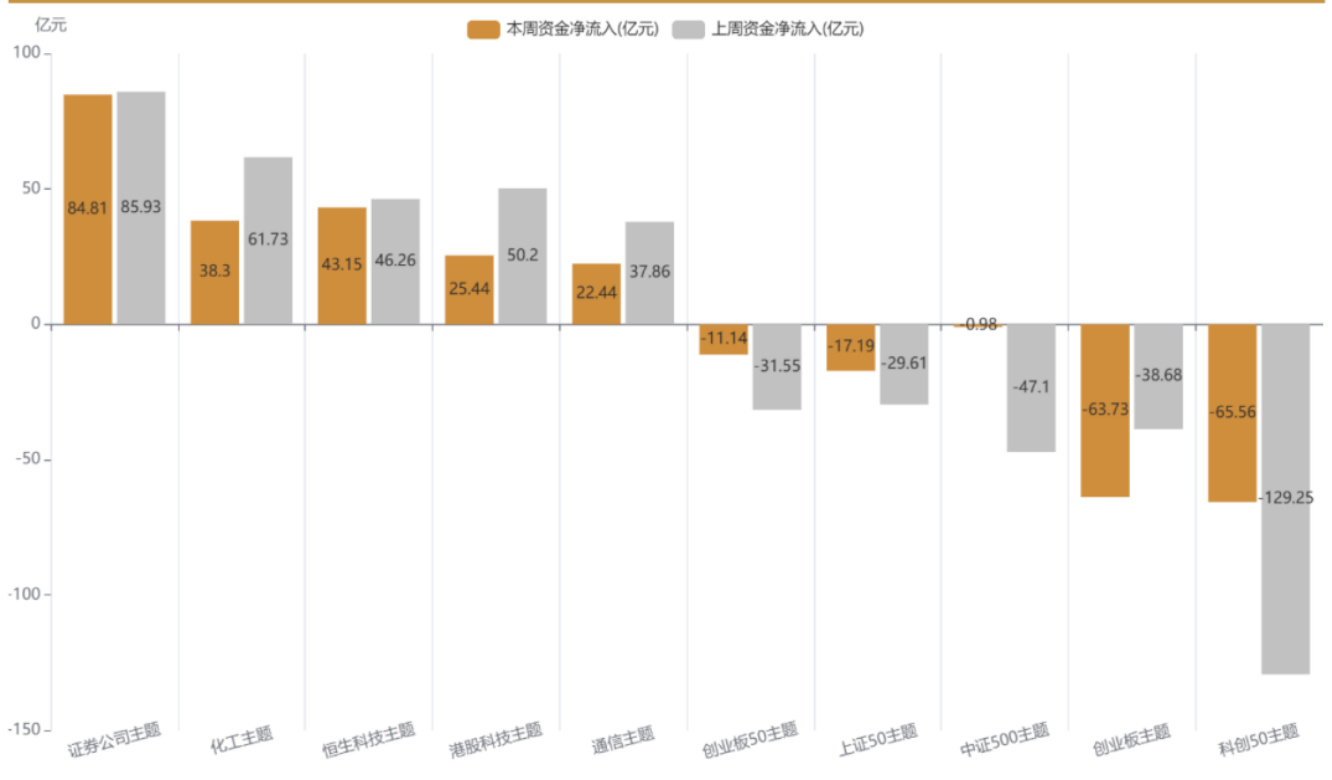

- 行业及主题ETF资金流向显著分化,证券公司、新能源汽车及恒生科技主题资金持续流入,科创50及创业板主题资金持续流出。

个券及ETF资金流向及成交分析 [page::7][page::8][page::9]

| 基金代码 | 基金简称 | 资金净流入(亿元) | 上周涨跌幅(%) | 日均成交额(亿元) |

|------------|---------------------------|------------------|---------------|------------------|

| 511360.SH | 海富通中证短融ETF | 56.19 | 0.01 | 1710.12 |

| 159949.SZ | 华安创业板50ETF | -13.72 | 3.87 | 217.31 |

| 159915.SZ | 易方达创业板ETF | -42.23 | 2.76 | 406.97 |

- 广发中证香港创新药ETF表现优异,涨幅6.75%,相关跨境港股创新药ETF同样表现亮眼。

- 股票型ETF中富国中证电池主题ETF本周涨幅达15.81%,资金持续流入。

- 商品型黄金ETF表现稳健,日均成交放大,且获得资金流入。

- 融资融券数据显示海富通短融ETF融资买入额领先,科创板相关ETF融资卖出活跃。

当前ETF市场规模及基金公司集中度 [page::10][page::11]

- ETF市场规模超5万亿元,股票型ETF规模最大,超过2.3万亿元。

- A股科技和大金融板块ETF规模居前,沪深300主题ETF达11648亿元。

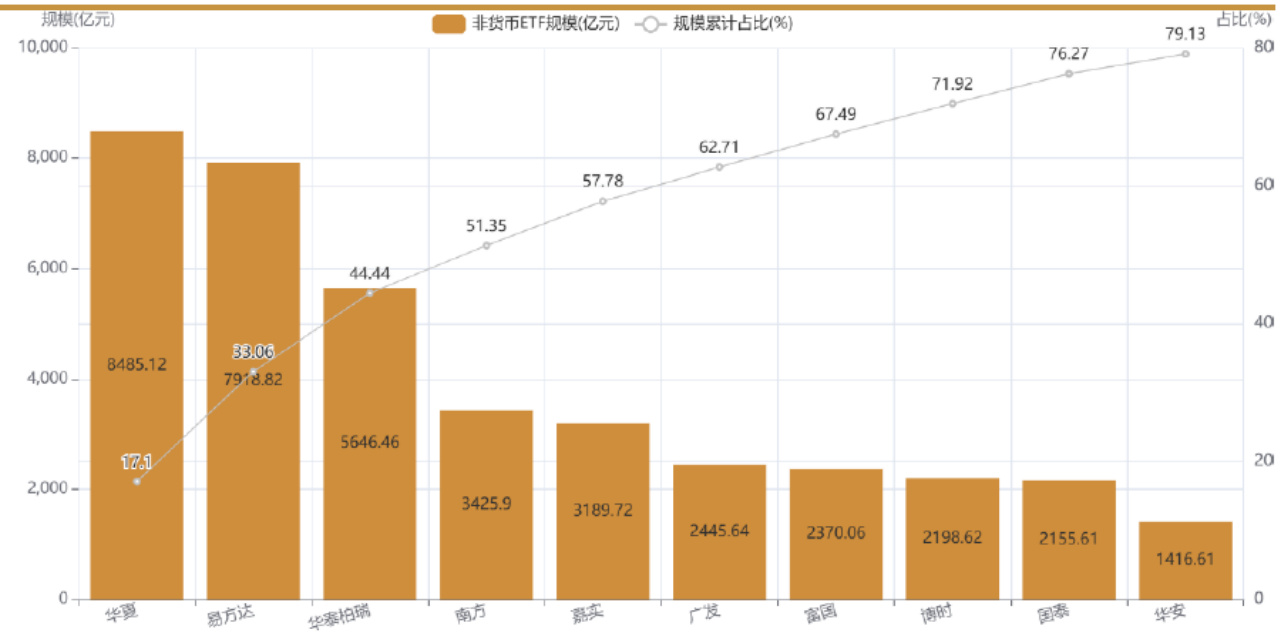

- 非货币ETF管理集中度高,前十基金公司占比达79.13%,华夏、易方达及华泰柏瑞位列前三。

ETF新品发行和市场发行趋势 [page::11][page::12]

- 本周上市11只ETF,上周新成立15只,均为被动指数型。

- 近期ETF发行数量和规模持续活跃,显示市场创新动力充足。

公募基金降费新规及宏观影响 [page::0][page::2]

- 证监会最新政策降低公募基金销售费用,预计年节省500亿元,销售费用减少300亿元,降幅约34%。

- 新规有助于推进基金高质量发展和提升市场活跃度。

- 美国就业数据疲软,市场进一步预期美联储降息,短端利率明显下降,债券价格上涨,对资产配置环境产生影响。

深度阅读

【西南金工】ETF与指数产品周观察82期 - 深度分析报告

---

一、元数据与概览

- 报告标题:《ETF与指数产品周观察82期》

- 作者及团队:郑琳琳(金融工程首席分析师)、盛宝丹(助理研究员)、王天业(助理研究员)、祝晨宇(助理研究员)

- 发布机构:西南证券研究院

- 发布日期:2025年9月9日19:26(上海时间)

- 主题:本报告聚焦ETF与指数产品市场动态,涵盖政策动向、市场表现、估值状况、ETF规模变动与资金流向、业绩表现,以及ETF发行与管理规模的最新情况。

- 核心观点:报告强调中国证监会新出台的公募基金投资降费政策,预计年节省500亿元投资者成本,该政策或引发公募基金销售模式结构性转变,提升市场活跃度与资金配置效率。同时,报告分析了境内外市场动态,ETF规模变动及细分主题资金流向,并提供详尽的数据图表支持。[page::0][page::2][page::10]

---

二、逐节深度解读

2.1 ETF与指数产品关注热点

- 政策背景:中国证监会发布公募基金销售费用降费新规,显著下调认购费、申购费及销售服务费率,总计销售费用减少300亿元,降幅达到约34%,有望使投资者整体节省约500亿元/年。

- 监管创新:FISP平台上线,提供基金公司方便的直销渠道,降低营销成本,推动费率优惠产品上市。

- 市场反应:在该政策影响下,国内A股表现抢眼,创业板指数与部分中概ETF上涨,欧美市场表现相对疲软。

- 宏观面动向:美国8月非农就业人数增幅仅2.2万人,失业率升至4.3%(2021年以来最高),就业增长放缓,职位空缺和薪资涨幅减缓。美联储主席鲍威尔讲话倾向宽松,市场对降息预期增强,两年期和十年期国债收益率下降,债券价格上升。[page::0][page::2]

2.2 市场回顾及主要资产表现

- 境内权益市场:创业板指数唯一上涨,涨幅2.35%,沪深300、上证50、中证500及科创50指数均出现下跌,科创50跌幅最明显,达到5.42%。

- 债券市场:表现稳健,多数债券类资产指数小幅上涨,体现避险资金仍然存在。

- 境外权益及商品类资产:

- 权益市场呈现分化,恒生指数、纳斯达克指数等多个主流指数小幅上涨,而道琼斯指数和德国DAX指数出现下跌。

- 商品市场中贵金属表现强势,COMEX黄金和白银分别上涨3.52%和1.93%,油价则出现较大幅度下跌,WTI与ICE布伦特原油分别下跌3.19%和2.68%。

- 行业表现:申万一级行业中,电力设备、综合、有色金属板块涨幅较大;国防军工、计算机、非银金融板块跌幅居前,国防军工跌幅超过10%表现惨烈。

[page::0][page::2][page::3][page::4]

2.3 估值情况

- 指数估值整体情况:

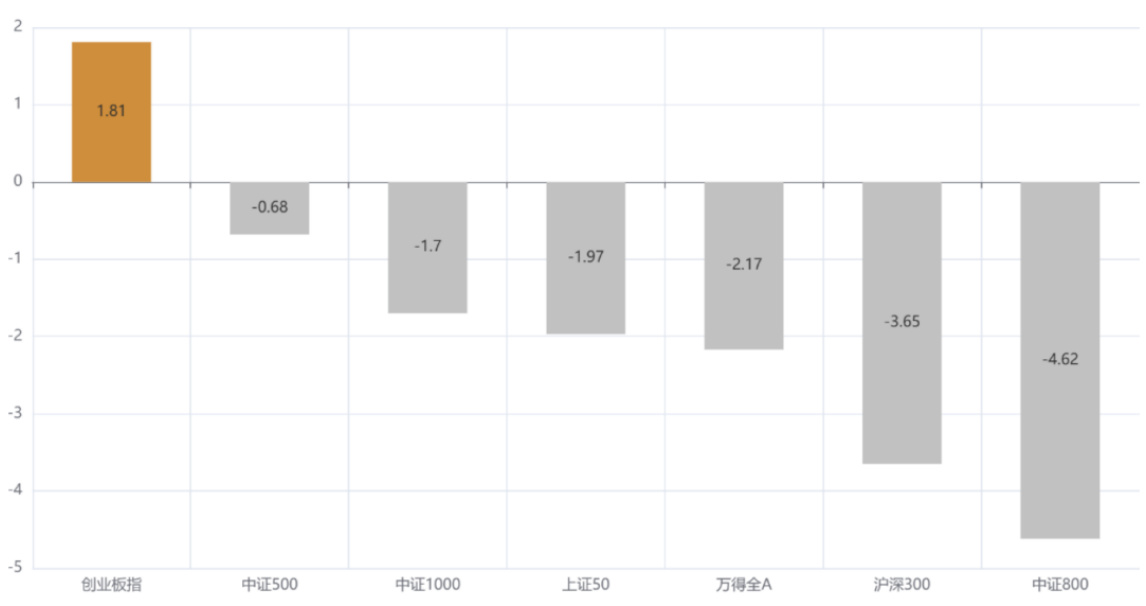

- 上周创业板指估值分位数逆势上涨1.81个百分点,显示相对吸引力有所提升。

- 其他主流宽基指数(中证500、中证1000、上证50、万得全A、沪深300、中证800)估值分位数均出现小幅下跌,最大降幅达4.62个百分点(中证800)。

- 行业估值变化:

- 估值上涨最多的是资源类行业:石油石化、煤炭、公用事业,估值分位数分别上涨6.17pp、5.64pp和4.84pp。

- 估值下跌较为显著的行业包括非银金融(降幅达26.52pp)、通信和电子行业。

- PE估值层面:

- 创业板指的整体PE估值水平较其他指数明显较高,但其估值分位数持续向上,反映市场对成长板块认可度增强。

- 数据图表说明:

- 图3展示了主要宽基指数PE绝对估值水平,显示传统大盘指数PE较低,成长性板块和创业板PE普遍偏高。

- 图4及图6反映了过去一周估值分位数的涨跌幅,辅助理解市场情绪和资金动向。

- 估值解读:资源类板块估值回升表明资金对经济复苏中的周期板块青睐,非银金融与科技板块估值下跌可能反映出市场对盈利增长预期趋于谨慎。[page::1][page::4][page::5][page::6]

2.4 ETF规模变动与成交情况

- 整体规模和资金流:

- 上周非货币ETF规模有所减少,减少金额161.88亿元,但资金净流入达到197.6亿元,反映赎回与净申购存在较大差异。

- 细分领域来看:

- 股票型ETF规模减少551.55亿元,资金净流出40.5亿元。

- 商品型ETF规模增加38.24亿元,资金仍流出17.58亿元。

- 债券型ETF规模增加123亿元,资金净流入115.56亿元。

- 跨境港股ETF规模和资金均大幅净流入,分别达148.6亿元和108.58亿元。

- 跨境非港股ETF规模和资金流同样活跃,分别增加79.83亿和流入31.54亿元。

- 细分板块规模变动:

- 权益类宽基ETF中,恒生科技主题板块ETF规模增长最为显著(+43.14亿元),科创50主题板块ETF规模减少最多(-165.91亿元),资金净流入和流出规模趋势一致。

- 行业和主题方面,医药板块ETF规模增长显著,A股科技板块ETF规模下降。证券公司、化工、新能源汽车等主题获得持续资金流入,半导体芯片、科创50等主题资金流出明显。

- 成交额变化:

- 跨境非港股ETF、跨境港股ETF股票型与商品型ETF均呈现明显成交活跃度提升,典型代表如广发中证香港创新药ETF和国泰中证全指通信设备ETF。

- 基金个体资金流:

- 海富通中证短融ETF资金净流入最高达56.19亿元,易方达创业板ETF资金流出最大,达-42.23亿元。

- 数据图表说明:

- 图7至图11详细反映了ETF在分类、行业、主题和具体基金层面的规模及资金流向变化,展现市场结构性资金轮动趋势。

- 表格1与表格2列举具体基金资金净流入出额与成交额变动,反映投资者短期轮动偏好。

综上,上周ETF资金从成长和科技板块流出,转向周期性资源类及债券型ETF,跨境港股及创新药医药板块表现尤为活跃,反映宏观经济和政策环境对投资方向的影响。[page::1][page::6][page::7][page::8]

2.5 ETF业绩表现

- 表现最佳品种:

- 跨境非港股ETF中,广发中证香港创新药ETF表现最好,周涨幅6.75%。

- 跨境港股ETF中,华宝恒生港股通创新药精选ETF涨幅领先,达6.86%。

- 股票型ETF中,富国中证电池主题ETF涨幅高达15.81%,表现突出。

- 商品型ETF易方达黄金ETF涨幅3.86%居首。

- 债券型ETF中,博时中证可转债及可交换债券ETF涨幅0.83%,较为稳健。

- 表现趋势分析:

- 创新药板块ETF的显著上涨主要受医药行业利好驱动,显示投资者对生物医药创新的关注持续。

- 电池主题ETF的超强表现说明新能源动力和相关材料产业链领域依然是市场热点。

- 黄金ETF表现良好符合贵金属持续受到资金避险配置的趋势。

- 具体基金数据支持:

- 表3详细列举了各细分ETF涨幅前五名及其相关规模和资金流入状况,为业绩表现提供有力数据支持。

总结来看,主题鲜明、行业景气较高的创新医药与新能源电池主题ETF引领市场资金和表现,债券与商品ETF则表现平稳,说明市场短期热度聚焦于成长与防御性资产分明分化。[page::8][page::9]

2.6 ETF融资融券情况

- 上周ETF融资买入总额1125.77亿元,环比减少203.53亿元,融资卖出总量2.9亿份,减少1.08亿份,显示融资端热度有所降温。

- 融资买入金额居前的ETF主要包括海富通中证短融ETF、易方达中证香港证券投资主题ETF等。

- 融资卖出额居前的ETF包括华泰柏瑞沪深300ETF、南方中证500ETF等主流大盘指数ETF。

融资融券数据体现了投资者对精选小盘及跨境主题ETF的偏好相对稳固,而大盘宽基ETF获利了结或调整意愿较强。[page::9]

2.7 当前ETF市场规模结构

- 总体规模:截至2025年9月5日,市场共有1277只上市交易的非货币ETF,合计管理规模51238.37亿元。

- 分类规模:

- 股票型ETF规模最大(34504.34亿元),紧随其后为债券型ETF(5766.11亿元)、跨境港股ETF(4727.22亿元)。

- 股票型ETF中指数型规模最大(23900.84亿元),主题指数ETF规模居次(6616.06亿元),行业指数ETF、策略指数ETF及风格指数型ETF规模依次递减。

- 板块规模:

- A股科技与大金融板块规模领先,分别为3454.95亿元和1774.45亿元。

- 主题规模:

- 沪深300主题规模最大,达到11648.75亿元,紧随其后为上证50等多个代表性指数主题。

- 基金公司规模集中度:

- 53家基金公司管理ETF,规模高度集中,前十公司管理规模占比79.13%,前二十家占比达到95.81%。

- 龙头基金公司包括华夏、易方达、华泰柏瑞、南方、嘉实等,管理规模分别为8485.12亿、7918.82亿、5646.46亿、3425.9亿和3189.72亿元。

此结构反映我国ETF市场已经形成以少数大型基金公司引领、股票型产品占主导、主题与指数多元发展的格局。[page::10][page::11]

2.8 ETF新品上市与发行

- 本周共有11只ETF上市交易,均为被动指数型基金,显示指数投资依然受到基金管理人的重视。

- 近期ETF发行活跃,自8月以来新增11只ETF,发行总规模达75.77亿元。

- 过去三年ETF发行呈现逐月增长趋势,2025年呈现发行业务快速活跃态势。

- 新产品主要聚焦人工智能、生物医药、半导体等热门科技及产业主题,紧跟市场热点并体现基金管理人的创新能力。

新产品发行丰富了投资者选择,但也提示市场需要关注产品同质化及投资者教育问题。[page::11][page::12]

---

三、图表深度解读

图1:主要大类资产指数上周表现

- 该图表显示了境内权益类指数(如创业板指上涨2.35%,科创50剧烈下跌5.42%),债券类资产指数均小幅上涨,以及境外股市与商品类资产表现分化(黄金白银强势,原油大幅下跌)。

- 说明市场资金对风险资产偏好不一,黄金等避险资产获得青睐,同时能源板块价格承压。

图2 & 图4-6:申万一级行业市场表现及估值变化

- 行业涨跌幅和估值变化图显示,资源类行业估值明显吸引资金(涨幅普遍1%-7%,估值分位有明显提升),而科技和非银金融等板块遭遇较大资金和估值回调。

- 反映周期类和防御类板块获得资金重新配置的迹象。

图7-11:ETF规模与资金流向

- ETF规模变化及资金流动性图表细致展示资金在股票型、债券型、商品型、跨境港股及非港股ETF之间的动态流动。

- 明显的资金轮动特征是规模增长的跨境创新药、恒生科技和证券主题ETF,与规模和资金流出较多的科创50和创业板主题ETF形成鲜明对比。

- 资金多样化向主题和行业细分ETF的集中显示了投资者对细分市场的追捧。

图12-16:市场规模与管理公司份额

- 详细展示了非货币ETF的资产规模分布,强调股票型尤其是指数型ETF长期占据主导地位。

- 发行基金公司的市场集中度高,前五公司管理规模总计超过50000亿元,说明市场竞争格局向头部集中。

表1-4:具体基金资金流与成交量及融资融券情况

- 具体基金的净流入净流出金额、涨跌幅状况展示投资者对各基金的实际认购和抛售行为。

- 融资融券数据反映获融资支持的ETF受关注度,表现出策略趋于精选主题和跨境投资优质产品。

---

四、风险因素评估

- 数据滞后与准确性风险:报告依赖第三方数据统计,存在数据延迟和不准确风险。

- 市场波动风险:ETF表现受产业基本面、政策环境、市场风格切换等多因素影响,具有波动性。

- 政策变动风险:随着公募基金降费政策的推进,销售模式和费用结构或发生调整,短期或带来市场不确定性。

- 产品风险:ETF产品多样、同质化严重,投资者需注意产品风险和差异。

- 报告无投资建议性质,投资者需充分评估风险承受能力。防范因市场剧烈调整带来潜在损失。

---

五、批判性视角与细微差别

- 报告整体数据详实,结构严谨,但是典型的市场跟踪性质,缺乏对未来市场走势的深层次判断或策略建议。

- 降费政策对长远销售模式创新影响虽被强调,但未揭示具体实施细节与可能出现的市场摩擦。

- 基金规模与资金流标的若长期大量流出如科创50,是否存在基本面恶化风险,报告未充分讨论。

- 估值层面虽有智能板块估值下跌的陈述,但对板块未来盈利预期和政策影响的解读略显浅显。

- 对融资融券数据的解读较为表面,未深挖其对市场情绪和潜在风险的警示意义。

总体而言,报告定位于市场数据与现状展示,策略和风险展望有提升空间。

---

六、结论性综合

本期《ETF与指数产品周观察》报告全面细致地回顾和分析了2025年9月上旬ETF与指数产品的市场动态、政策环境、资金流动及估值表现。中国证监会推行的公募基金降费新规,显著削减投资者成本,为市场注入活力,推动销售渠道优化。国际宏观经济数据表明美国劳动力市场放缓,美联储政策预期调整带动债市收益率下降,国内外资产价格出现分化趋势。

市场表现方面,国内创业板指数逆势上涨,资源类周期板块行业估值升温,投资者资金由科技成长类板块向周期及防御性板块流动。ETF规模整体微调但资金净流入,债券及跨境ETF尤为活跃。主题投资持续成为资金关注焦点,医药创新、新能源电池、黄金等主题ETF表现突出。

ETF市场整体规模突破5万亿元,行业集中度较高,数家头部基金公司掌控大部分管理规模。新品上市活跃,显示指数及主题投资基金的持续创新。

报表和图形数据深入揭示了各资产类别、ETF类型、主题及行业资金流向与估值变动趋势,为投资者理解当前市场提供了重要参考。风险提示合理,提醒投资者风险需认知与防范。

总而言之,报告展现当前ETF市场的结构性调整与资金轮动特征,突显政策推动与市场热点板块的双重驱动,建议投资者关注周期价值板块回暖带来的机会,同时警惕科技成长板块调整风险。[page::0-14]

---

主要图表示例

- 图1:主要大类资产指数上周表现

- 图4:主要宽基指数估值PE变化情况

- 图7:非货币ETF规模变化、资金净流入

- 图11:连续两周净流入、净流出总量前五A股主题

- 图16:非货币ETF管理规模前十的基金公司

(注:完整图表详见报告相应页码及文档)

---

以上为本轮《ETF与指数产品周观察82期》的详尽分析解读,供专业投资者及行业研究人员参考。