Rolling intrinsic for battery valuation in day-ahead and intraday markets

创建于 更新于

摘要

本论文基于欧洲EPEX电力市场,针对电池储能系统在日前和盘中连续市场的套利交易进行了深入优化研究。采用rolling intrinsic方法,纳入流动性约束(买卖价差)以反映真实市场环境,系统分析多市场竞价策略的盈利性。结果显示,结合多市场的竞价策略显著优于单市场参与,且最大日循环次数限制对收益影响明显,灵活调配年循环限制能够释放额外价值 [page::0][page::1][page::4][page::12][page::18][page::19]。

速读内容

电池储能系统在欧洲电力市场中的作用及市场结构介绍 [page::0][page::2][page::4]

- 研究聚焦电池储能的前置电表业务,在EPEX Spot组织的日前(DAH)和多种盘中市场(拍卖和连续)进行套利。

- 盘中连续市场提供更高流动性,交易以15分钟产品为主,且交易活动在交付前几小时尤为集中。

- 盘口买卖价差影响套利机会,rolling intrinsic策略结合了该因素,真实反映流动性限制。

优化模型与rolling intrinsic方法详解 [page::8][page::9][page::10]

- 采用动力学电池充放电模型,约束包括充放电功率、状态约束、最大充电循环等,确保每日始末SoC平衡。

- 通过时间滚动的多阶段优化,每次优化基于更新的买价和卖价quantile,形成复合市场竞价策略。

- 算法细化不同市场时间桶数据,采用20%和80%分位数构建买卖价,保证策略的实用性。

多市场竞价策略表现及流动性敏感性分析 [page::12][page::13][page::14]

- 单市场竞价中,盘中连续交易Rolling Intrinsic策略盈利优于日前市场和盘中拍卖市场;多市场组合策略进一步提升收益。

- 多市场策略中,结合日前市场与盘中市场的多阶段竞价并重调度,收益高于任何单市场策略。

- 15分钟产品因灵活性强,平均回报较小时产品高约20%。

买卖报价构造和交易时间粒度的影响 [page::15][page::16]

- 以5分钟频率构造的买卖价差为基准,采用30分钟频率会使利润下降约14%,消除买卖差价(中位数价)则收益增加约9%。

- 交易频率和价格构造的细节对策略表现有显著影响,说明实盘中合理报价及交易周期设计尤为关键。

电池参数与循环限制对盈利的影响分析 [page::16][page::17][page::18]

- 以不同充放电能力(1h、2h、4h电池)测试,短时高功率电池获得更优收益,累进回报递减表现明显。

- 日循环次数限制影响显著,允许多循环(上限4次)下利润提升达64%;但灵活分配循环次数(突破每日限额)带来不超过3%额外收益。

- 最大循环次数限制的设计对盈利至关重要,同时需权衡电池寿命及保修约束。

结论与未来方向 [page::18][page::19]

- 多市场竞价合成策略及rolling intrinsic方法为电池储能提供更高套利收益,流动性及价差不可忽视。

- 日循环限制之外,更灵活的年度循环策略可释放潜在价值。

- 未来将探索结合随机预测和深度对冲机器学习方法以提升策略鲁棒性及扩展到储能的更广泛市场组合。

深度阅读

金融研究报告详尽分析

报告题目:Rolling intrinsic for battery valuation in day-ahead and intraday markets

作者:Daniel Oeltz(Fraunhofer SCAI),Tobias Pfingsten(RIVACON GmbH)

发布日期:2025年10月

研究对象:电池储能系统(BESS)在中欧电力批发市场(日内市场和日前市场)的估值及交易策略研究

---

1. 元数据与概览

本文研究聚焦于电池储能系统(BESS)如何通过参与欧洲中部电力批发市场中的日前拍卖(Day-Ahead, DA)和日内市场(Intraday, ID)实现利润最大化。核心创新是采用“滚动内在价值策略”(rolling intrinsic approach)对电池交易策略进行建模,尤其针对日内连续市场交易,模型引入了买卖差价(bid-ask spread)以反映市场流动性限制。

报告重点显示:

- 多市场(日前与日内双市场)联合竞价策略收益显著优于单一市场参与。

- 电池使用的最大循环次数(cycle limits)对盈利有显著影响,宽松的每日循环限制配合年度寿命限制的策略可获得更多价值提升。

作者旨在为投资者和运营商展现更贴近市场实际的竞价策略设计,并通过实证分析洞察电池储能的市场盈利潜力与限制。[page::0,1]

---

2. 逐节深度解读

2.1 摘要与引言

作者指出BESS的核心价值在于跨时段电力调节能力,缓解可再生能源发电波动,支持电网稳定。随着欧洲能源结构向低碳、可再生能源转型,BESS的经济性越来越依赖于其在短期市场的参与能力,如日前市场和日内市场的价格波动套利机会。文本强调,短期市场价差与流动性约束是影响策略设计和盈利性的关键因素,且仅关注日前市场已不能充分捕获BESS价值。[page::0]

2.2 文献回顾与研究背景

- 早期研究多集中于日前市场,利用价格预测和技术约束优化电池充放电。

- 随着日内市场重要性增加,研究扩展到日内持续交易市场,方法包括整数线性规划、动态规划和强化学习,但许多研究简化了市场机制,低估了日内交易潜力。

- 近期研究表明,利用“滚动内在价值策略”结合细粒度交易数据更能捕获日内市场套利机会。

- 多市场联合竞价模型已证实更高盈利,且实际策略设计需考虑市场流动性和买卖差价,才能提供可操作建议。

- 本文延续此方向,针对中欧EPEX日前和日内市场,系统研究结合滚动内在价值模型,考虑买卖差价、流动性及时间粒度。

报告架构详述章节分布:[page::1]

2.3 电力市场与电池参与模式分析

市场结构介绍:

- 重点分析中欧电力市场,特别是EPEX Spot股票市场,同样市场机制适用于NordPool等区域。

- 竞价市场包括频率调节储备拍卖(FCR、aFRR)和能源市场,BESS可选择参与储备市场或能源市场,但参与储备市场将失去部分时变套利机会。

- 日前拍卖(DAH)在交付日前中午12点举行,采用均衡清算价格机制,现时基于小时产品,计划于2025年10月改为15分钟分辨率。

- 日内市场包括日内拍卖和连续交易。日内拍卖流动性较低,而连续交易允许直到交付前5分钟进行交易,交易量在2024年达到91 TWh,远高于日内拍卖11 TWh。

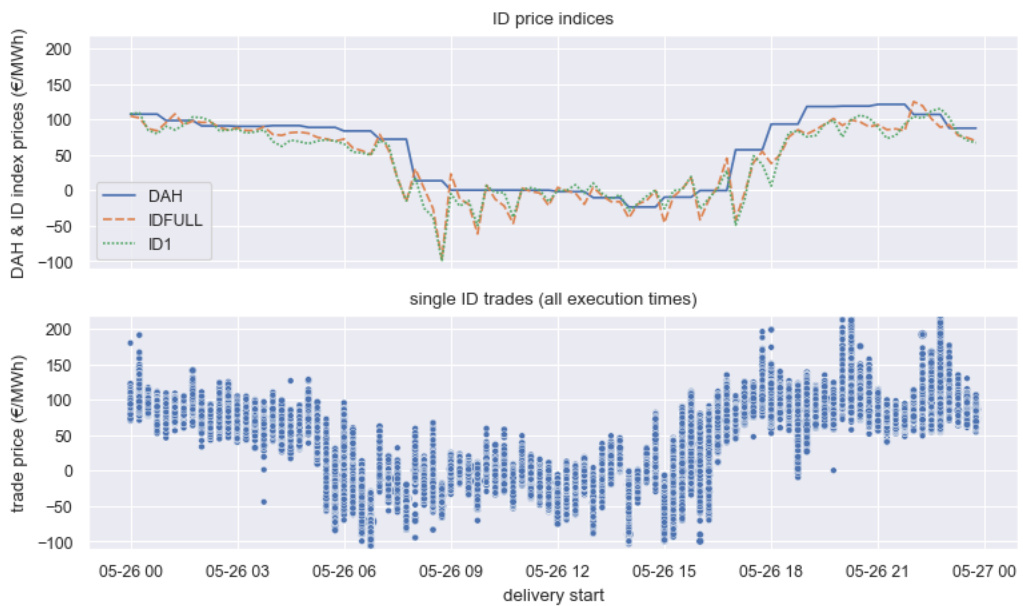

- 连续交易市场无统一结算价,存在多个价格指数(ID1、ID3、IDFull)。报告指出利用价格指数估值会忽略市场波动与买卖价差,估值存在偏差。

电池类型:

- 重点强调市场面前布置(front-of-the-meter, 直接参与市电批发市场)BESS业务,区别于贴近负荷端(behind-the-meter)。此策略依赖市场套利价值。

市场流动性分析:

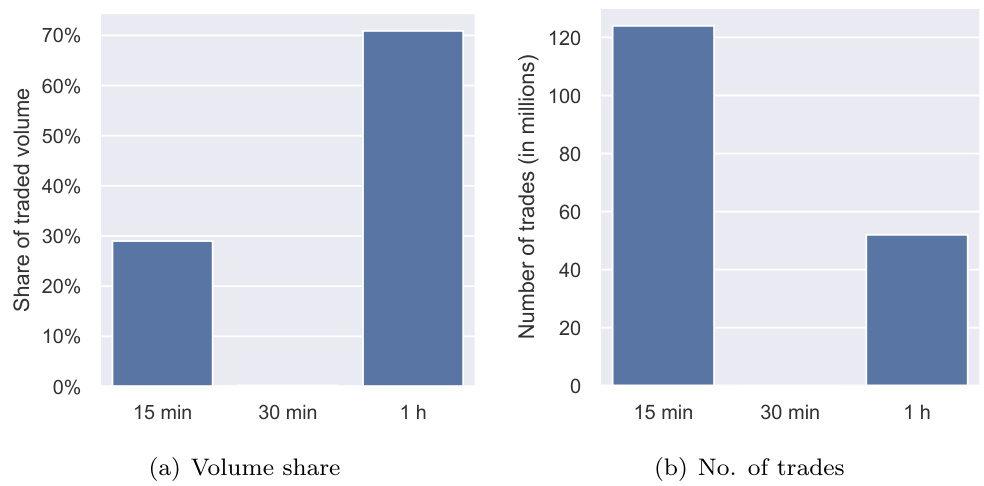

- 图表(图3-5)展示不同时间跨度(15分钟、1小时产品)交易数量和成交量,发现:

- 15分钟产品交易笔数最多但成交量稍逊于1小时产品。

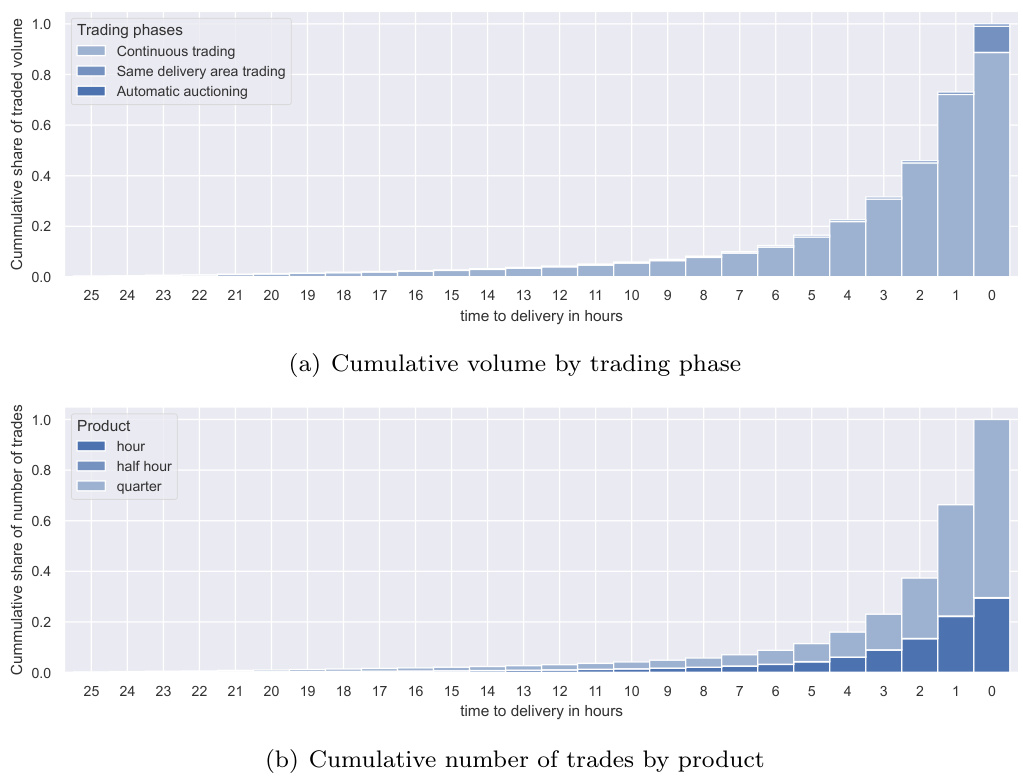

- 流动性在交付前数小时集中,尤其是最后1小时内更为密集,成交价波动更大。

- 多数成交发生于交付前2小时内的连续交易阶段,交易频繁但市场分割(不同TSO区域)限制流动性。

此部分对电池策略设计意义重大,意味着远期时点的流动性不足,存在较大买卖差价,限制了提前大量锁定头寸的可能。[page::2-8]

2.4 数学模型与优化问题

- 设定电池参数:最大容量SoC,充放电效率,最大充放电功率,最大循环次数等。

- 时间离散为等间隔步长,分别对应拍卖市场产品的时间粒度(日间1小时,日内15分钟)。

- 状态方程描述SoC动态,约束不允许充电同时放电,充电/放电功率限制,日累积充电能量限制(用于限制最大循环次数)。

- 优化目标为手续费调整后利润最大化,买价为卖时价格,卖价为买时价格,考虑买卖价差。

- 对“滚动内在价值策略”引入多个交易时间节点,针对当前已成交的充放电头寸,计算需要新增或减少的充放电指令,连接电池寿命的累计充电量约束跟踪。

- 具体买价卖价分别通过交易价格的分位数统计估算,设定阈值保证价格样本足够。默认买价为第20百分位,卖价为第80百分位,反映最合理的买卖价差范围。

- 采用EAO软件核心求解此带约束的线性规划问题,实现高效调度计算。[page::8-11]

2.5 实证分析设计与主要方法

- 用EPEX数据回测期:2024年6月14日至2025年7月1日。

- 使用三种电池配置:1小时、2小时、4小时电池,区别在功率峰值不同(表1):1h电池最高功率2MW,容量2MWh;4h电池功率0.5MW。

- 测试多种策略:

- 单市场:日前竞价、日内拍卖、以及滚动内在价值日内连续交易。

- 多市场组合策略:例如先日前市场调度,随后日内拍卖及连续交易再调整。

- 利用价格指数策略作为基准(ID1、ID3、IDFULL、IDAEP),虽无实际可交易性,但具参考价值。

- 研究重点变量包括买卖价差对收益影响,交易频率对收益影响,电池功率容量设计差异,循环次数限制影响等。[page::11-12]

2.6 业绩结果分析

盈利水平与多市场优势(表2,图6)

- 单市场中,滚动内在价值策略(ID

- 多市场联动策略中,DA|IDROLL策略平均收益最高,达316欧元/MW,多市场收益较单市场普遍高出近10%甚至更多。

- 使用指数价格模拟往往高估收益(ID

- 利润时间序列展示滚动内在价值策略具有更高且更稳定的累计盈余,日前市场单独参与利润曲线较弱。

- 风险角度,日前市场波动较日内市场小,但同时缺乏高收益机会,投资回报较单调。[page::13-14]

调度行为(图7-8)

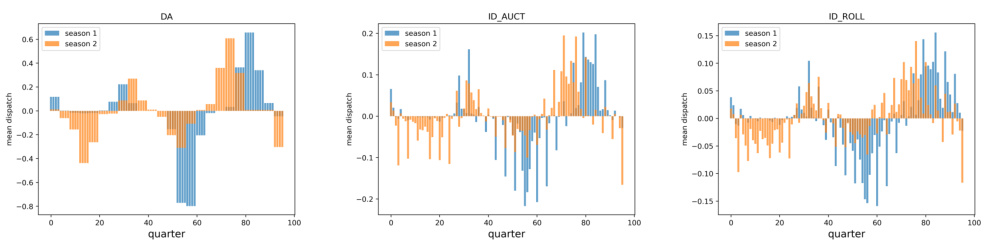

- 各策略的调度行为呈现明显季节性差异,夏季(4-9月)电池主在中午或下午充电,冬季变化为上午/早上充电。

- 日内连续交易(IDROLL)策略调度波动率稍大,但行为模式类似。监督平均调度曲线也体现季节性负载与发电结构调整。

- 频率更高的15分钟产品相较1小时产品,能赋予电池更大灵活性,带来约20%增益(表3),支持更细粒度套利。[page::14-15]

买卖价差与交易频率影响(表4)

- 采用默认20%与80%分位估计的买卖价差,对收益形成约束。

- 若将买卖价差置为中位数(即无买卖差价假设),收益提升(约9%增益)。

- 降低交易频率(由5分钟变为30分钟),导致收益减少约14%,并伴随买卖价差扩大,这表明更频繁的市场参与带来更优套利机会。[page::15-16]

电池设计:充放电能力影响(表5)

- 电池容纳时长越长(同容量越大但充放电功率越低),收益下降,符合利用率降低的预期。

- 1h电池最高收益401欧元/MW/日,4h电池则为275欧元/MW/日。

- 多市场策略收益差异更显著,说明灵活充放电更能利用多市场套利机会。[page::16]

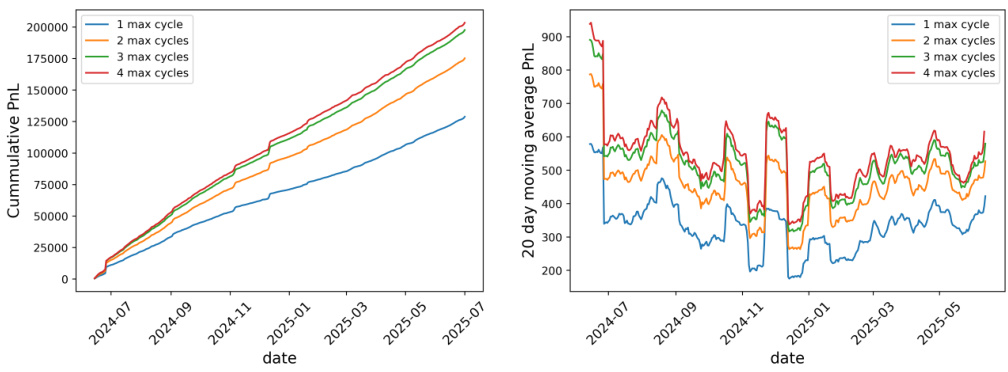

循环次数限制效应(表6,图9)

- 从1日循环限制提升至4日循环,平均收益约由341欧元涨至559欧元,显示循环限制为收益瓶颈。

- 收益递增存在递减趋势:从第1至第2循环段增长最大,之后增长幅度逐渐减小。

- 通过模拟允许在部分日子采用多循环集中操作,相较均一限制产生的收益最多提升约3.2%,说明有灵活循环分配价值但有限。

- 这提示,资产运营策略需平衡短期循环盈利与长期电池寿命和保证期限制,有进一步的优化空间。[page::16-18]

---

3. 图表深度解读

图1(页面2)

该图以时间轴形式描绘了德国EPEX Spot组织的多个竞价市场阶段,包括FCR和aFRR储备市场、日前拍卖和三次日内拍卖及随后的连续交易。重要细节是不同市场的开盘和截单时间,例如日前下午3点竞价等,并说明了连续交易持续至交付前5分钟。通过视觉展现,说明BESS需同时兼顾不同市场节奏参与调度。[page::2]

图2(页面5)

图2分上下两部分:

- 上图线形展示了日前市场价格(DAH)与三个日内价格指数(IDFULL,ID1,ID3)在某一时段的价格走势,明显看出ID1最为波动,IDFULL较为平滑。

- 下图散点描绘该时段全部单笔日内交易价格,显示极高的价格离散性和大量成交,价格远超和低于价格轴限制,反映日内市场价格高度波动及丰富的市场深度。

此图说明单一价格指数对实际交易价格的简化导致对收益估计的偏差,同时映射市场复杂性,需更精细策略应对。[page::5]

图3(页面6)

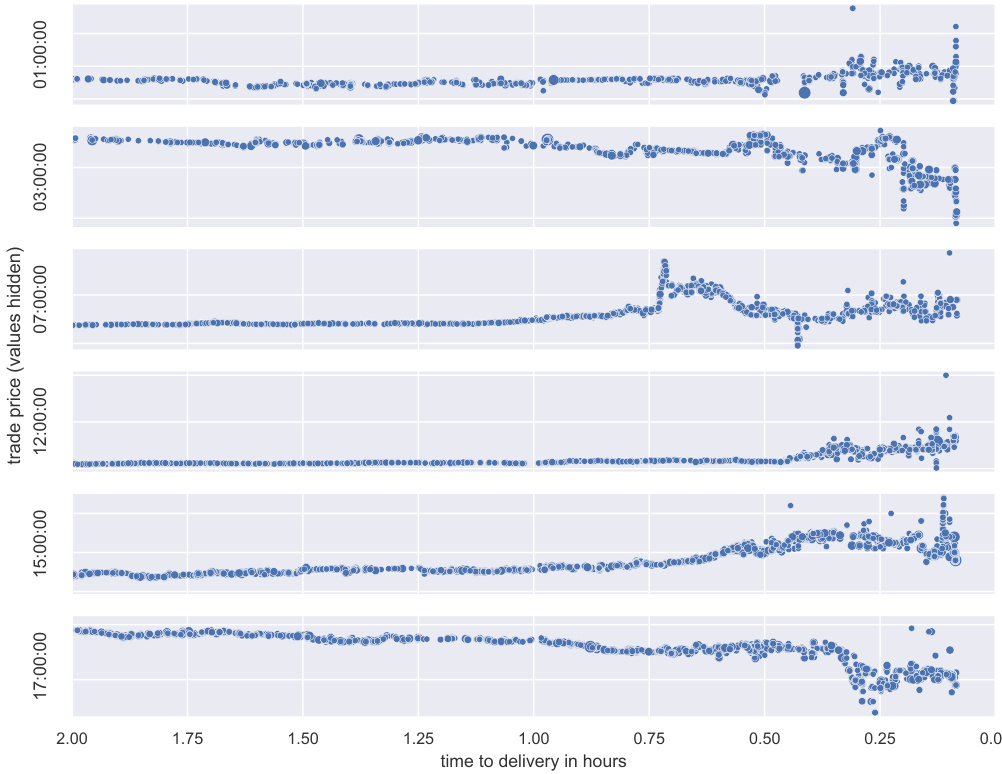

针对选定日期的不同15分钟交付产品,分子图呈现离交付时长为x轴,价格为y轴的价格-交易量散点分布。显示成交随交货时刻临近而增多,价格随时间也出现明显的结构性波动。短时间内价格波动剧烈,反映市场参与者不断调整头寸,市场高度动态。[page::6]

图4(页面7)

柱状图(a)显示不同产品的成交量占比,1小时产品占比最高(约70%),15分钟产品约30%,30分钟几乎无交易。柱状图(b)显示交易笔数分布,15分钟产品交易笔数多于1小时,但因每笔交易量相对较小。说明15分钟产品流动性虽分散,但交易活跃度高。[page::7]

图5(页面7)

展示距离交付时间驱动的流动性累计比例变化:

- (a) 交易量累计显示流动性主要集中在交付前数小时内,尤其是最后1-2小时。

- (b) 交易笔数累计表现更为集中,说明临近交付时市场通过许多小额多笔交易精细调节头寸。

此信息揭示尽管市场开盘较早,但有效流动性和机会集中于交易后期,需要考虑实时流动性限制。[page::7]

图6(页面14)

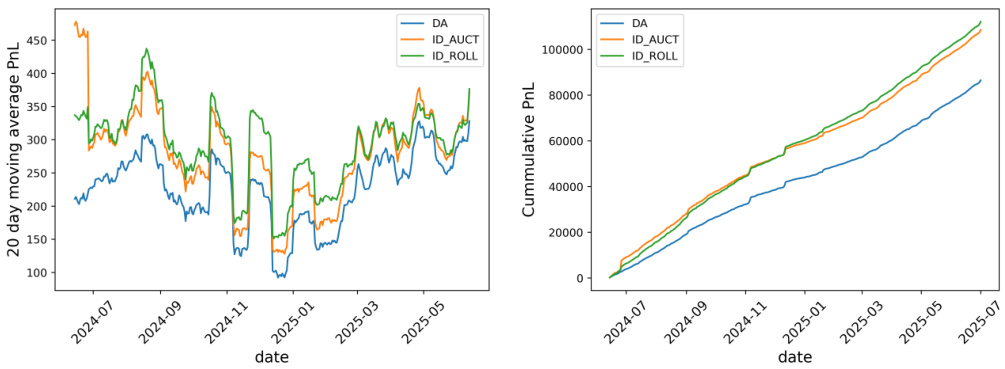

左图为20日滑动平均利润曲线,显示IDROLL和IDAUCT优于DA,且IDROLL略微领先于IDAUCT;右图为累计利润,IDROLL最终获得最高累计收益。趋势表明日内连续交易策略具备稳定盈利优势。[page::14]

图7(页面14)

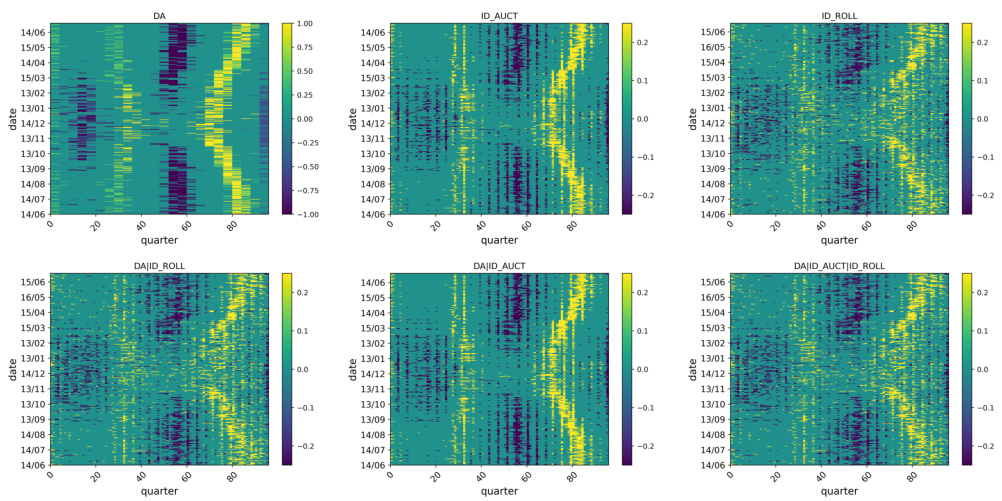

六张热力图展示不同策略下为期约1年的电池充放电时间序列(负值为充电,正值为放电)。

- DA策略显示明显的日内负载周期波动,IDROLL策略更为细腻和多变。

- 多市场策略(DA|IDROLL等)调度割谱与ID_ROLL相似,证明滚动策略是多市场核心部分。[page::14]

图8(页面14)

三个柱状图对比策略的两季(日内与冬季)平均调度,共识充电和放电时段顺应季节变化,夏季偏午后充电冬季调整至上午偏放电时间。滚动策略更平滑,典型体现电池灵活调度价值。[page::14]

图9(页面17)

左图显示不同最大日循环次数对累计利润影响,多循环约增加70%累计收益,右图为对应的20日移动平均利润,显示多循环改善持续且明显。

该结果表明循环次数成为限制全天电池经济价值的关键因素。报价逐渐递减体现边际收益递减特征。[page::17]

---

4. 估值分析

本文主要通过内在价值滚动算法(rolling intrinsic method)实现电池在连续市场的调度优化,结合同步考虑了买卖价差及流动性限制。

- 优化问题为线性规划,目标为买卖电池电能的成本价差收益最大化,带充放电功率、容量、效率和循环约束。

- 估价输入价格来自EPEX市场数据,买卖价差定义为交易价格的20%及80%分位数,体现合理的市场买卖价差范围。

- 通过不同市场(日前、日内拍卖、连续交易)及其组合策略,回测历史收益,评估电池容量与循环限制对价值的影响。

- 流动性通过时间粒度和买卖价差体现,较短交易期和小买卖价差均提升估值。

- 估值结果显示多市场策略明显优于单市场,滚动内在价值策略较传统指数定价更贴近实际。

- 估值还考虑年度循环约束,通过多个循环模拟实际电池寿命限制下的利润区间。[page::8-18]

---

5. 风险因素评估

报告虽未专门设风险章节,但多处暗示关键风险:

- 市场流动性风险:流动性高度集中于交付前数小时,远期交易存在较大买卖价差,可能影响提前锁定头寸的能力。

- 价格预测风险:日前市场依赖价格预测产生竞价策略,预测误差直接影响收益。

- 循环限制风险:电池寿命受循环次数限制,过度循环带来加速衰退风险,虽然放宽循环限制提升收益,但需要权衡长期资产健康。

- 市场机制变动风险:如2025年10月日前市场由小时产品转为15分钟产品,制度变化带来的操作复杂度和预测难度增加。

- 模型假设局限:买卖价差利用固定百分位简化估计,未考虑极端市场行情,且滚动内在模型暂未纳入更复杂的价格不确定性或风险偏好因素。

报告无专门缓解措施描述,但强调需结合实际流动性和年度循环限制实现策略调整。[page::2,4,8,16,18]

---

6. 批判性视角与细微差别

- 多市场策略中日前市场价值呈现下降趋势:报告显示在某些组合策略中,包含日前市场反而略微降低收益,可能暗示日前市场预测不确定性与流动性限制导致其边际贡献递减。这一点对投资决策者尤为关键。

- 买卖价差估计严格,但忽略极端市场变化:仅通过固定分位数转化买卖价差,未考虑突发事件(如价格尖峰)风险,可能低估策略波动性。

- 模型以确定优化方法为核心,尚未充分纳入价格预测不确定性:尽管未来方向提及深度对冲等方法,当前模型或低估价格波动及风险,并可能影响实际应用的稳健性。

- 循环次数限制与利润平衡的简化假设:采用每日最大循环数作为简化,未和细分年度循环衰减周期绑定,实际电池劣化及保修制度复杂程度不完全反映。

- 仅考虑EPEX市场,忽视其他区域市场或需求响应等潜在增值,但报告末尾指出未来研究将拓展至其他市场板块。

---

7. 结论性综合

该报告系统评估了电池储能在欧洲日前及日内电力市场中的盈利能力,创新运用滚动内在价值策略,结合真实交易数据统计构建买卖价差,反映流动性限制,从而制定更贴合实际的电池交易策略。

关键发现包括:

- 多市场竞价策略(结合日前拍卖、日内拍卖及日内连续交易)稳定优于单一市场策略,特别是连续日内交易策略带来明显超额收益。

- 15分钟细粒度产品交易因更强灵活性而优于1小时产品。

- 流动性与买卖价差对策略利润影响显著,较高交易频率和较小买卖价差促进利润提升。

- 电池性能参数如充放电速率(C率)和循环次数限制显著影响经济价值,尤其循环次数限制为收益瓶颈,扩大循环次数可大幅提高利润,但加速电池衰退风险需权衡。

- 结合市场机制与电池物理限制的优化模型表明,灵活调整日循环数,尊重年度循环约束,能略微提升收益,提示未来潜在改进空间。

- 本报告还洞察了市场流动性结构及价格指数对收益估计的偏差,为市场参与者提供了务实的风险与收益判断基础。

整体而言,报告通过严密建模,充分利用市场高频数据,科学评价了BESS的市场投机空间及策略实现路径,是能源金融领域关于储能市场估值的权威研究,具有较高的理论与实务指导价值。[page::0-19]

---

总结

这份报告用严谨的数学模型和丰富的市场数据,深入剖析了电池储能系统(BESS)在欧洲日前及日内电力市场中的盈利机制与策略创新。通过“滚动内在价值策略”,结合市场真实买卖价差及流动性分析,展示了多市场联合竞价的优势及电池使用参数对经济价值的影响,为储能资产投资、运营提供了科学决策依据,同时也为未来深入研究市场耦合、预测建模和长期运维优化提供了清晰路线。报告数据详实,分析系统,结合图表体现出的市场流动性与价格波动,为理解储能市场复杂性和策略设计难点提供了极具洞察力的视角。