Negative redispatch power for green hydrogen production: Game changer or lame duck? A German perspective

创建于 更新于

摘要

本研究基于德国2022-2023年区域再调度(redispatch)市场数据,采用线性优化模型评估不同电力采购方案对绿氢供应成本的影响。结果显示,纯依赖再调度电力的绿氢生产在实际项目尺度下成本不可竞争;但结合购电协议(PPA)与再调度电力,可在低再调度电价和低储氢成本条件下实现最高约1.9€/kg的供应成本下降,主要通过优化PPA契约容量实现。随着再调度电价上升至10ct/kWh,成本优势显著减小。区域间差异和再调度电力供应的不确定性亦影响经济激励,揭示了价格及准入监管对确保市场成功的重要性。[page::0][page::1][page::5][page::6][page::7][page::8][page::9][page::10][page::11][page::12][page::13]

速读内容

绿氢纯再调度电力生产不可行性 [page::5][page::6][page::7]

- 不同区域(如T1、T5等)与年份分析均表明,纯再调度电力生产绿氢所需电解槽装机规模大幅超标,绿氢供应成本(OHSC)均高于PPA仅采购方案。

- 仅在极端无储氢成本假设且特殊区域情况下,成本有所下降。

- 综上,纯靠再调度电力方案竞争力不足,且受再调度电力供应不确定性影响大。

结合PPA与再调度电力采购降低供应成本 [page::8][page::9][page::10]

- 结合使用PPA与再调度电力,绿氢供应成本较纯PPA方案降低,2022年300MW项目规模下,成本降低最高达1.5 €/kgH2,最高降幅约23%。

- 降幅依赖电价水平、项目规模及储氢成本。

- 再调度电价接近零最有利于促进电解槽市场参与和系统效益。

再调度价格和储氢成本对经济性的影响 [page::9][page::10]

- 低储氢成本及低再调度价格下,OHSC最大减幅可达1.84 €/kgH2(在T1区域,2022年)。

- 再调度电价提升至10 ct/kWh基本抵消成本优势,尤其在低储氢成本前提下影响更大。

- 不同区域间存在显著差异,部分区域(如T3)成本优势极小。

OHSC降幅成因分析及PPA配置优化 [page::10][page::11]

- OHSC优势主要来自PPA容量的下调,配合电解槽及储氢装置的合理扩容,实现整体成本最优。

- 再调度价格为0 ct/kWh时,电解槽利用率较高,再调度电力占比最高。

- 再调度价格上升显著减少再调度电力采购份额及利用率。

首批项目情景验证 [page::38]

- 加入允许部分电网电力采购的"首批项目"情景,成本降幅与普通项目相似,表明结果对政策新能源汽车示范项目具备适用性。

结论总结 [page::12][page::13]

- 纯依赖再调度电力的绿氢生产难以经济竞争。

- 适当结合PPA采购与再调度电力可降低成本,尤其在再调度电价低及储氢成本少时效果最佳。

- 再调度市场价格和不确定性可能成为市场参与障碍,价格准入监管将助力市场及绿氢产业成功。

深度阅读

金融研究报告详尽分析报告

---

1. 元数据与概览

报告标题:

《Negative redispatch power for green hydrogen production: Game changer or lame duck? A German perspective》

作者与机构:

J. Brandt、A. Bensmann、R. Hanke-Rauschenbach,均隶属于德国汉诺威莱布尼茨大学(Leibniz Universität Hannover)电力系统研究所。

发布日期:

2024年及2025年间(具体文章内引用时间节点涵盖2024-2025)

研究主题:

该报告聚焦于德国新引入的区域性再调度市场(regional redispatch markets),探讨再调度剩余电力对绿色氢气生产成本及竞争力的影响,尤其是电解槽作为市场参与者如何受市场价格信号驱动系统优化布置。

报告核心论点与目标:

- 德国于2024年底正式启用区域性再调度市场,允许电解槽作为市场主体购买“负再调度”用电,充分利用原本被限制的可再生能源,合规地生产绿色氢气。

- 本文通过重建2022-2023年的历史再调度电力时序,并结合线性优化模型,多方案对比分析不同市场价格水平对绿色氢气生产成本的影响。

- 结论显示:再调度价格较低时,可显著降低绿氢成本,鼓励电解槽合理选址和参与市场;价格偏高则可能抵消绿氢成本优势,抑制市场参与积极性,影响德国及欧洲绿氢竞争力提升。

---

2. 逐节深度解读

2.1 摘要与引言

报告开篇交代了再调度背景与政策环境:

- 欧洲整体可再生能源发电上升导致电网限制加剧,预计2040年将产生111-310TWh的可再生能源弃风弃光问题(即被“不向下调度”)[page::0]。德国2023年再调度量达10TWh。

- 欧盟要求建立基于市场的再调度,旨在将被限制的能源转化为市场交易的电力,以提升系统整体效率并降低拥堵费用。

- 德国官方历经多次争议与延期,直至2023年年底完成法律实施,正式启动区域性市场,其机制允许电解槽等电力消费者利用该市场的再调度电力。

- 电解槽市场参与的潜力被看好,但具体经济激励力度及成本影响仍不明确。[page::0][page::1]

2.2 历史再调度时序数据构建(章节2)

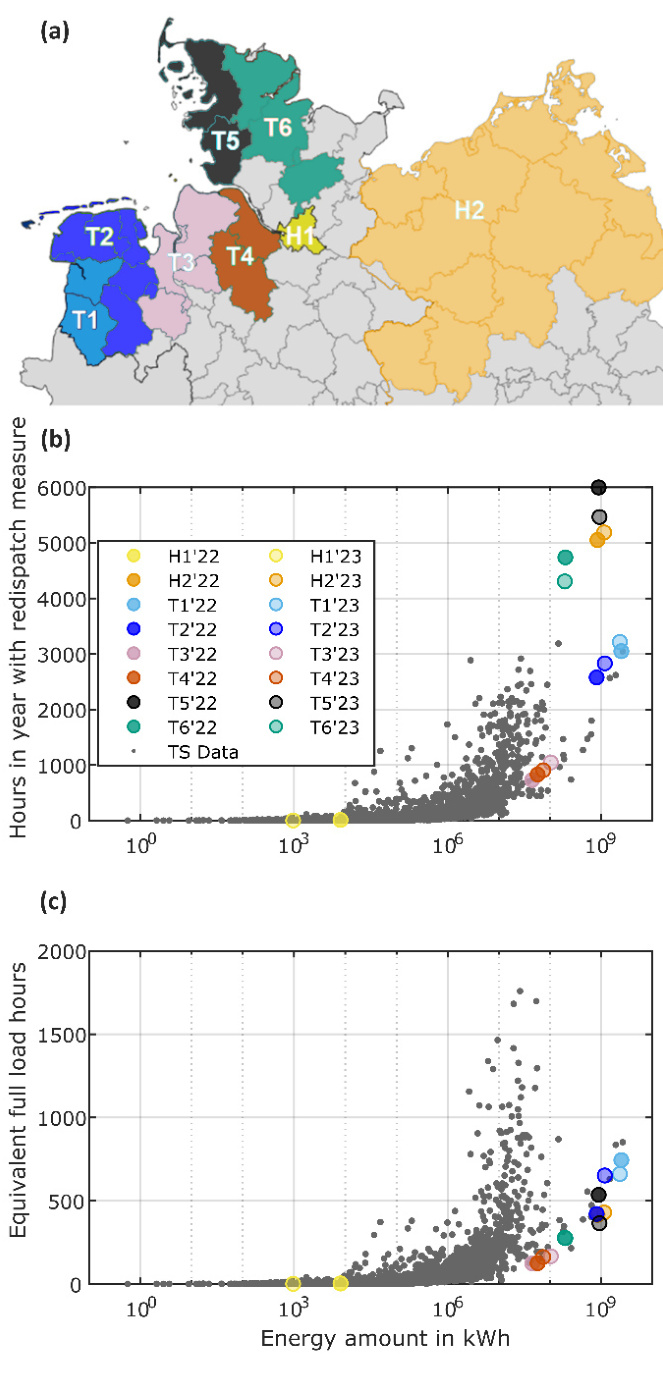

本节详细说明了2022-2023年德国区域市场8个“relief regions”(缓解区,下简称RR)内变压器站级再调度电力的重建流程及验证。

- 通过结合纠正后气象重分析数据与新能源装置模型,按15分钟高时间分辨率重现再调度电力序列,后汇聚为小时数据,用于市场模拟与决策支持。

- 数据覆盖量优于德国官方公布数据,发电量覆盖超98%在输电层面,再调度电力捕获比例超76%于配电层面。

- 图1(附图)显示RR分布及各RR年度再调度时间段数及等效满载工时,表明RR内部数据汇总增加了时段频次和能量总量的识别,但对应满载工时未出现明显增长。

- 区域内间差异及2022/2023两个年份数据均纳入后续分析。

[page::1][page::2]

2.3 方法论与数学建模(章节3)

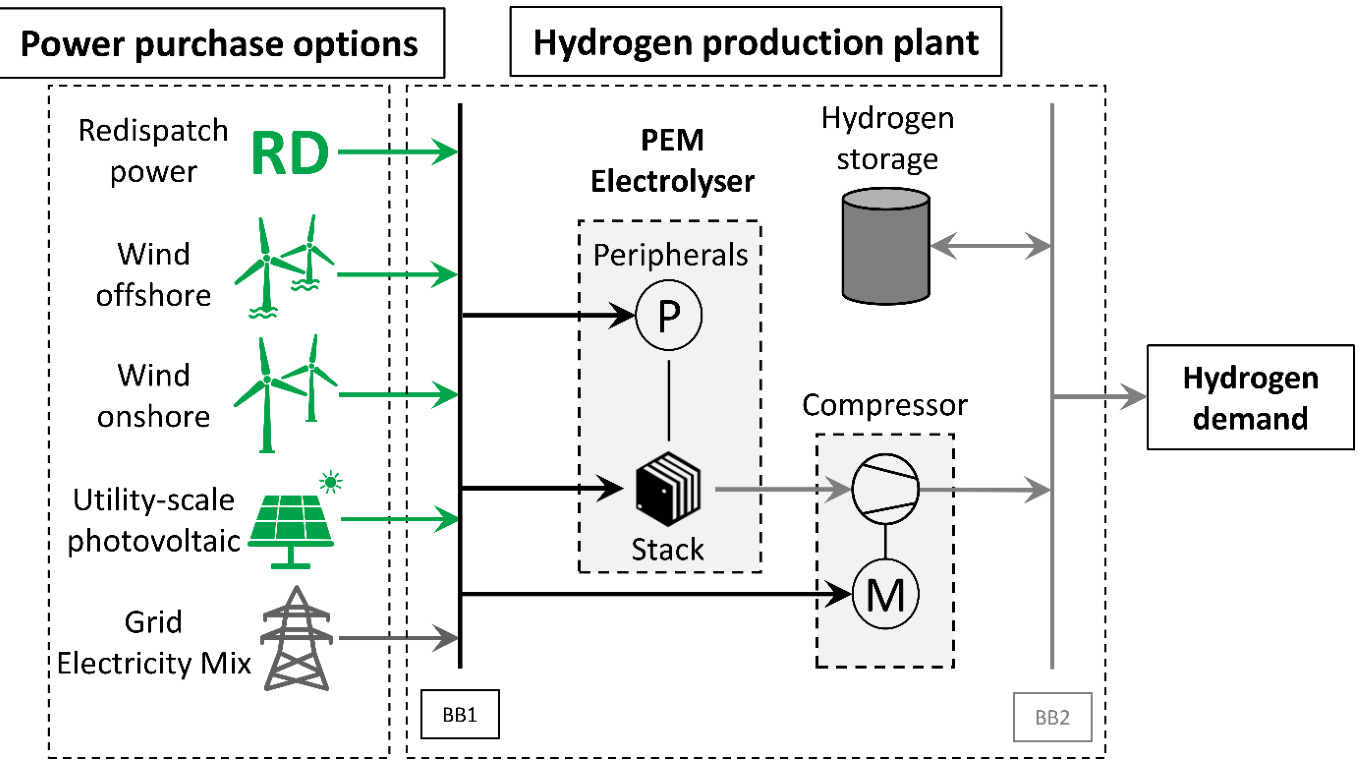

采用线性优化方法最小化绿色氢气生产系统总成本(包括年化资本支出CAPEX、运营支出OPEX及购电成本)。

- 生产系统包含:电解槽(PEM型)、气体压缩机、氢气储存设施(地面压力罐、盐穴或假设免费储存选项)。变量包括设备规模和调度策略。

- 购电选项包含风光PPA、网电以及研究核心再调度电力市场。

- 目标函数聚焦于单位氢气成本OHSC(欧元/kgH2)。

- 核心假设:无显著电网税费负担,购电成本中再调度价格作为关键变量研究。

- 模型时间分辨率为小时,年度运算,确保成本最优使参数和结果具普适性。

- 模型设计允许探索不同存储选项、再调度价格区间(0至10欧分/kWh)及不同装机规模下的经济性表现。

[page::3]

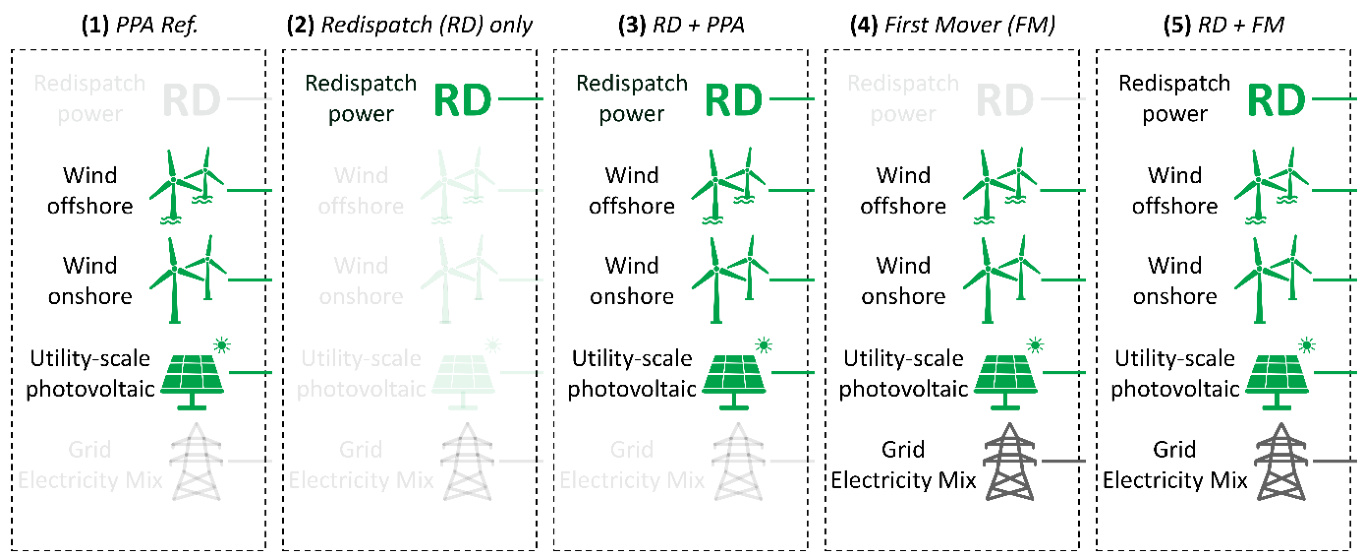

2.4 电力购置情景设置(章节4)

构建五套购电情景:

- PPA Ref.:仅通过风光PPA购电,作为对照基线。

2. RD only:仅靠再调度电力购电,考查纯再调度电力经济性。

- RD + PPA:再调度与PPA混合购电,考查混合场景益处。

4. First Mover (FM):允许购入网电混合,模拟首批合规绿氢厂电力结构。

- RD + FM:再调度混合首批项目购电场景。

此设定便于厘清再调度电力在不同配比及市场条件下对氢气成本的影响。

[page::4]

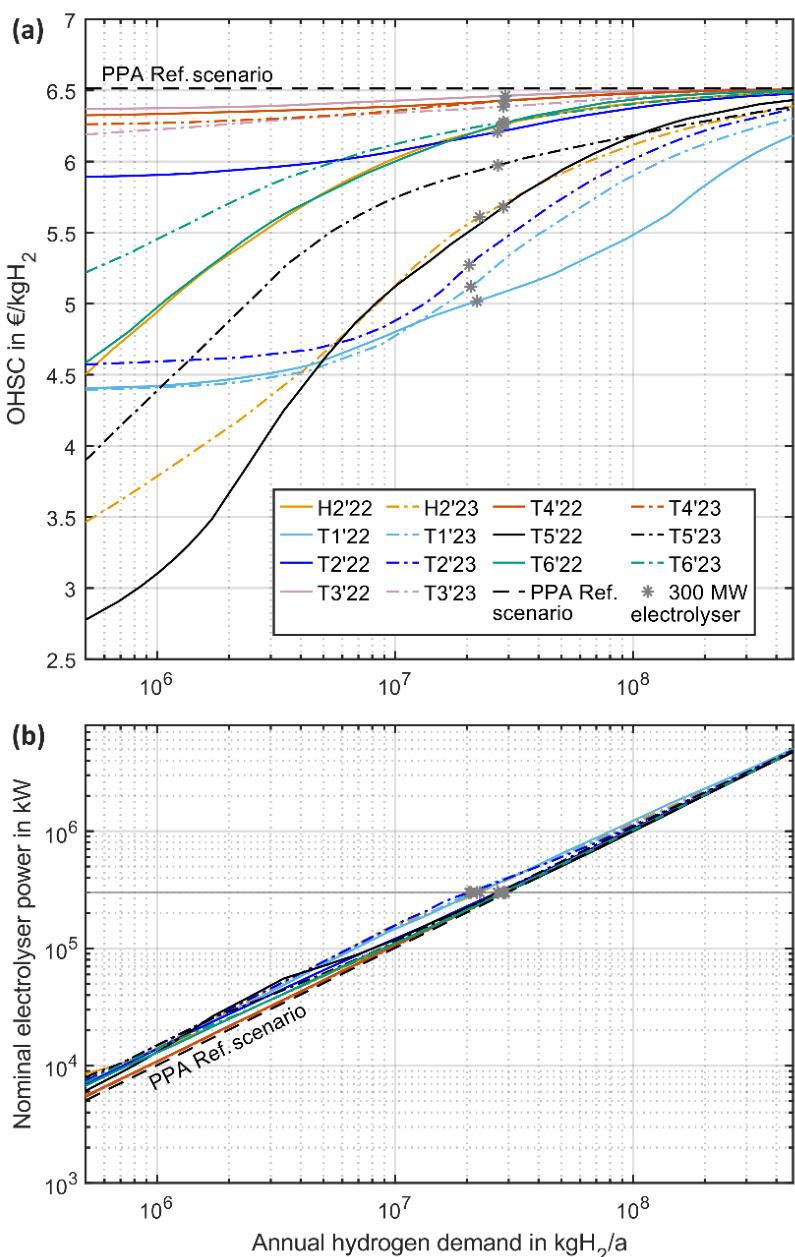

2.5 结果部分分析

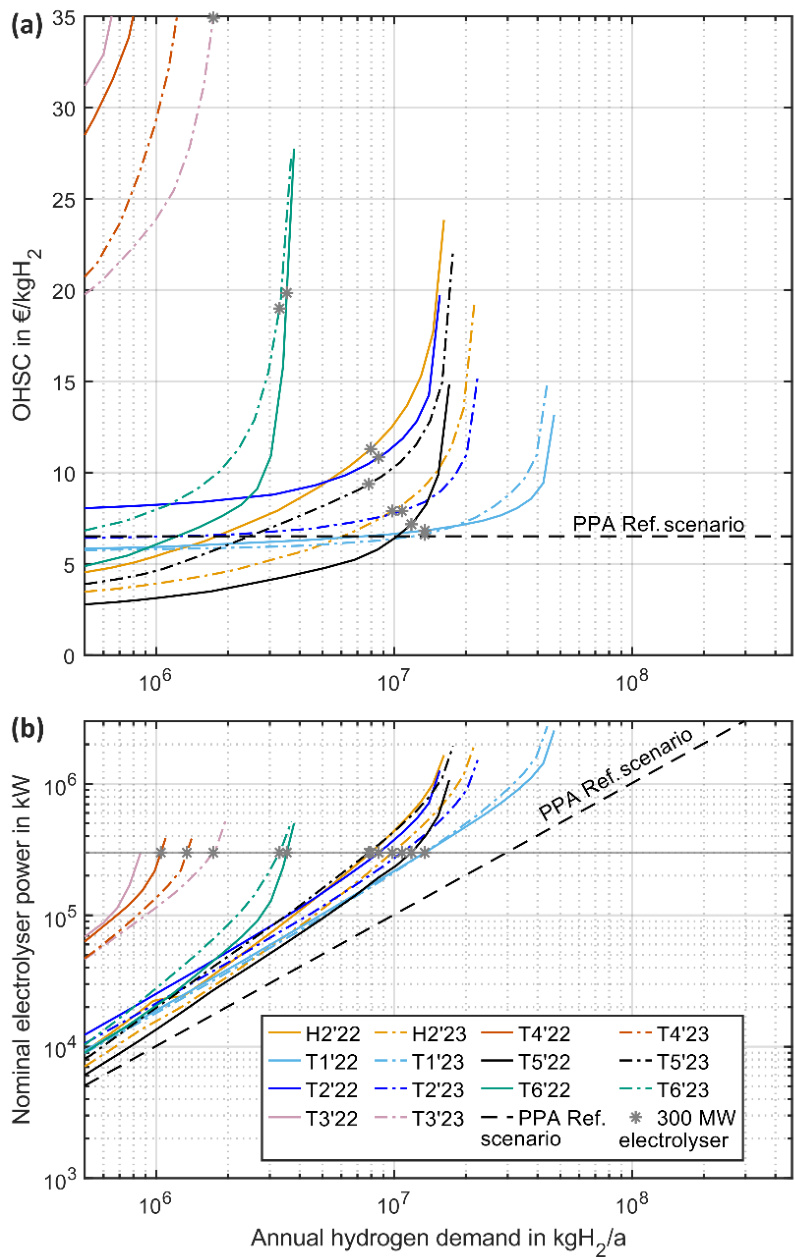

2.5.1 纯再调度购电场景(章节5.1)

- 图4(a)显示,多数区域、市电低价(0 ct/kWh)条件下,纯再调度购电情况下氢供成本(OHSC)均高于PPA参考场景。

- 图4(b)展示纯再调度购电模式下,为满足稳定需求,电解槽设备规模需远大于仅PPA采购,体现电力来源波动性及必须的过度装备。

- 图5系列绘制不同再调度电价、存储成本及年份条件下的成本变化。

- 除极少数低价、零存储成本及少部分区域(如T1)外,纯再调度供电未能实现经济性提升。

- 市场价格上升(2-10 ct/kWh)迅速降低再调度购电吸引力,跨年份电力可用性差异也显著影响结果。

- 结论:纯再调度电力蓝图几乎不可行,难以在现实项目规模中实现降本。[page::5][page::6][page::7]

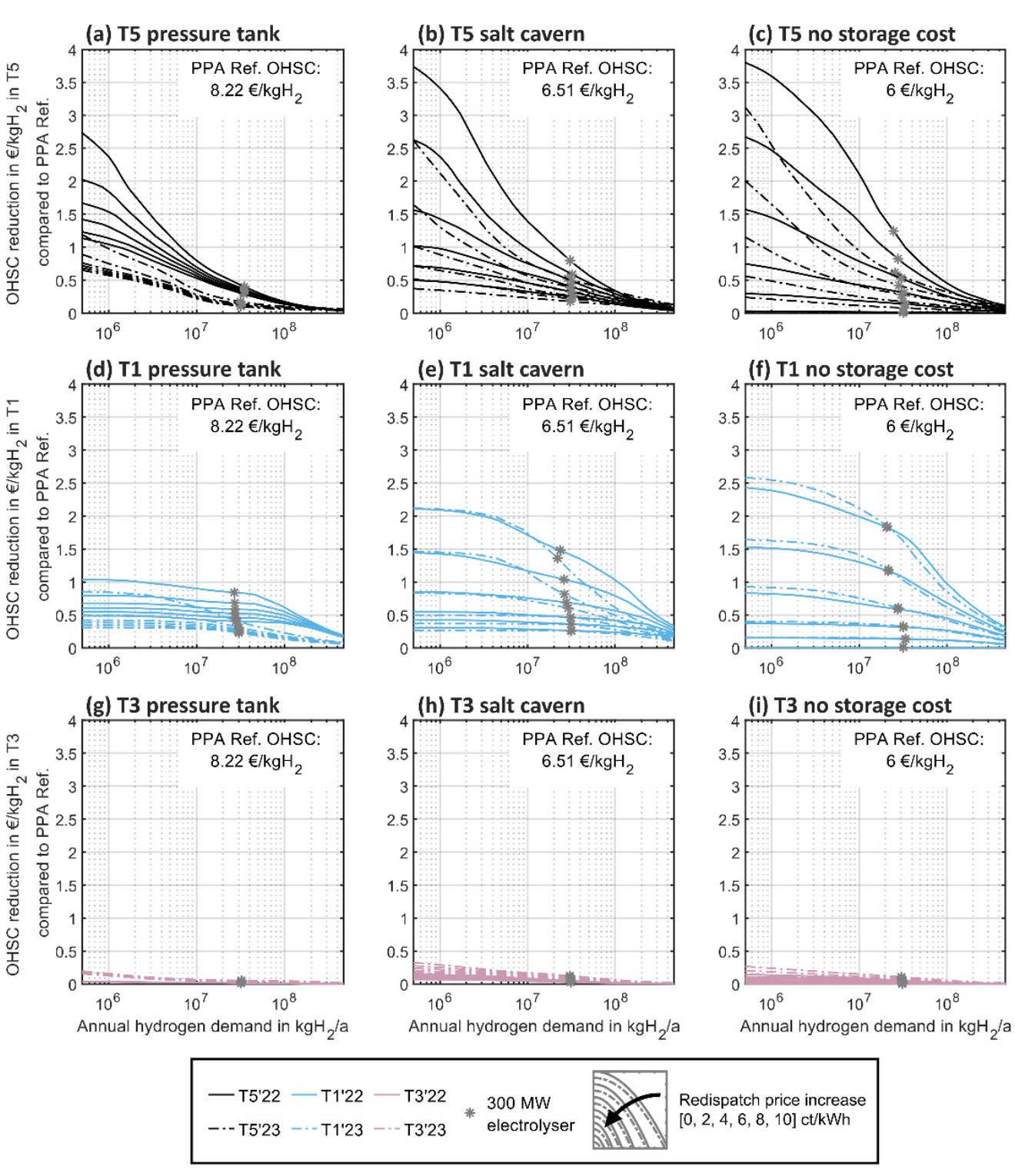

2.5.2 混合PPA与再调度购电场景(章节5.2)

- 图6中,混合购电情景较纯PPA购电,所有区域、所有年份均降低OHSC,且变化幅度受项目规模和年份显著影响。

- 以300MW电解槽为例,示范区从6.51€/kg降至5.02-6.46€/kg,成本下降幅度最大达23%。

- 不同年份及区域价格差异明示再调度电力时变特征及市场价值。

- 再调度价格对降本空间影响显著,价格越低,降幅越大;升价后降本效用明显减弱。

- 存储成本同样影响成本降幅,高成本存储抑制降本潜力。

- 部分区域如T3表现较弱,几乎无显著降本潜力。

[page::8]

2.5.3 再调度购电成本机制详细解析(章节5.3)

以T5 2022年数据示例深入分析组成:

- 再调度0 ct/kWh时,高比例采用再调度电力,随价格上升,该比例和实际使用下降显著(从37%降至13%),利用率减少(满载小时数下降超过60%),影响成本优势实现。

- OHSC降本主要来自PPA装机容量缩减,适应再调度电力供应增强带来的成本结构优化。

- 低价再调度可有效降低PPA购电和整体储备成本。

- 设备规模调整机制适中,价格过高时降本效应趋于消失。

[page::10][page::11][page::12]

2.5.4 首批项目购电策略验证(章节5.4)

引入允许一定限额网电采购的欧盟规定,分析对混合购电效益及成本影响。

- 大部分情况下,与无网电选项成果高度一致,说明模型与结论在实际政策环境下适用。

- 极少数情况下存储成本高时,对成本降幅产生一定干扰,低价存储情况下影响不大。

- 进一步增强了结论的适用性与政策关联性。

[page::12][page::38][page::39]

2.6 结论总结(章节6)

- 德国实施区域市场令再调度电力可售,潜力巨大,但纯依赖再调度电力生产绿氢无竞争力。

- 再调度电力作为PPA等电力采购的补充,在低价时可降低绿氢生产成本0.9-1.96€/kg,主要由PPA容量调整驱动。

- 再调度价格敏感性强,价格升高至10 ct/kWh时成本节约可能归零,市场价格机制直接影响市场积极性。

- 区域间存在显著异质性,需考虑地理位置和年际波动。

- 调控低价机制可能是推动市场成功与系统协同收益实现的重要保障。

- 报告充分强调模型假设及方法学局限,并呼吁后续研究扩展验证及欧洲市场推广的可转移性。

[page::12][page::13]

---

3. 图表深度解读

图1:德国区域再调度市场分区及再调度时序特性

- 子图(a)清晰划分了8个区域(T1、T2、T3、T4、T5、T6、H1和H2)对应的地理市场缓解区。

- 子图(b)展示各UR内含有再调度发生小时数与总能量,探讨单变压器站数据(灰点)和区域汇总后(彩色点)在小时数和能量上的分布,汇总提高了统计量覆盖。

- 子图(c)展示等效满载小时数,结果显示尽管时间数和能量增加,等效满载小时无明显增长,指出分区后统计要谨慎解释。

- 图表支持了叙述中对再调度电能量覆盖的真实性验证及区域特性分析。

[page::2]

图2:建模氢气生产系统结构

- 介绍电力购电选项、PEM电解槽系统组成(外围设备、堆栈)、压缩机及储氢设施。

- 明确功率流转和储氢流向,框架清晰对后续优化流程铺垫。

- 绿色箭头指示可用电力采购来源,灰色指传统电网电力。

[page::3]

图3:购电方案示意

- 利用示意图详细区分五个购电情景PPA Ref., RD only, RD + PPA, FM, RD + FM。

- 不同情景下购电组合差异一目了然,便于后续分析相互比较。

[page::5]

图4:纯再调度供电与PPA对比

- (a) OHSC随氢气年需求变化及区域、年份差异显示,纯再调度成本普遍高于PPA,且不均匀变化。

- (b) 对应电解槽功率大小随年需求扩大,纯再调度需显著放大规模,标明波动电力负荷不稳定带来的需求。

- 灰星表明300 MW现实代表项目,纯再调度对应OHSC高企且需规模过大。

[page::6]

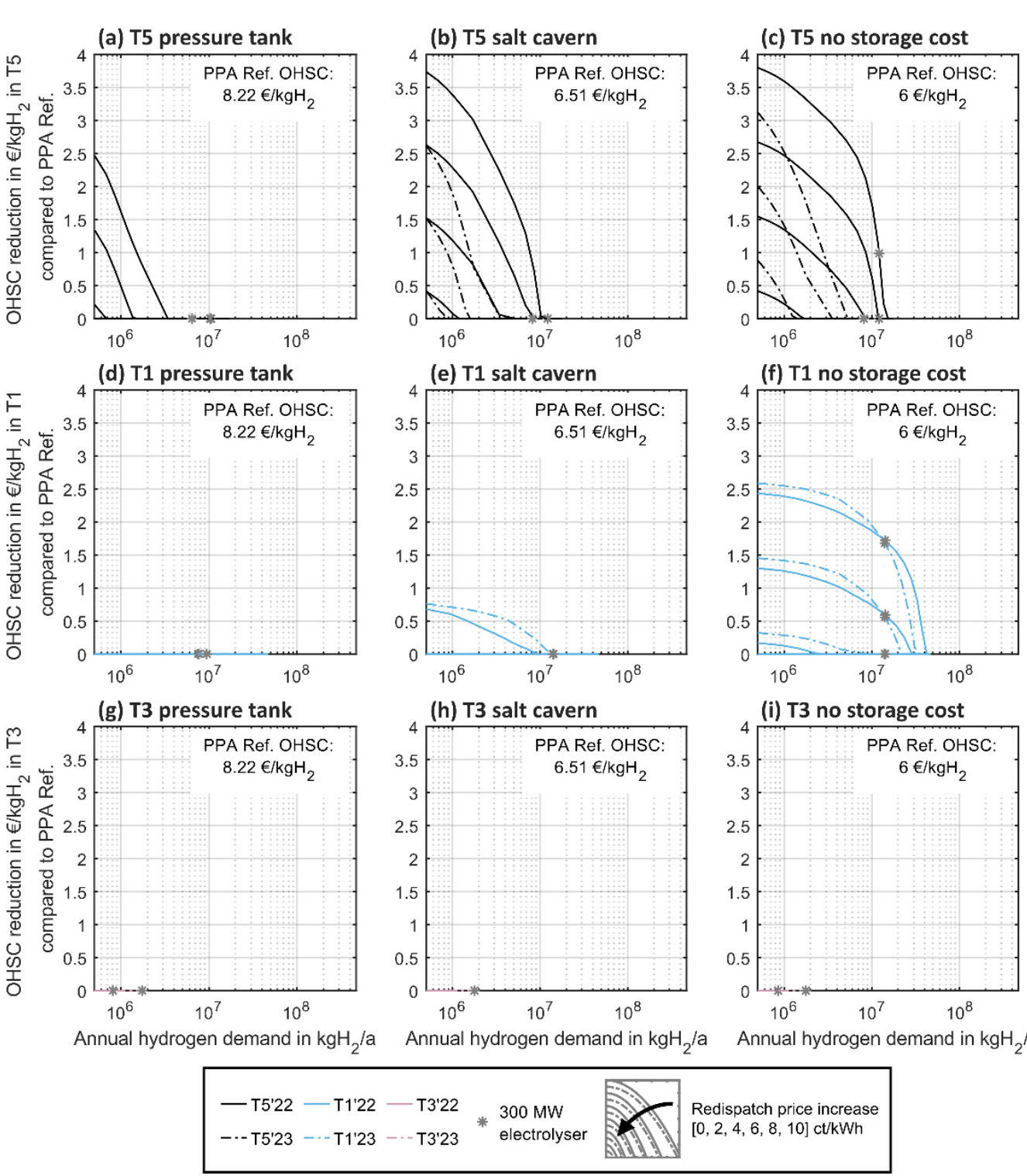

图5:纯再调度场景不同价格及储存条件下OHSC降幅

- 多个小图对比T5、T1、T3三区域,不同储存(压力罐、盐穴、无成本储存)与价格条件下的OHSC减少情况。

- 0-2 ct/kWh的价格区间小项目及无存储成本下在T5、T1能看到较明显下降,其他高价或存储成本情景无降本。

- T3基本无降本效益。

- 体现成本敏感性及地理差异,验证纯再调度购电局限。

[page::7]

图6:混合PPA与再调度购电能源防线图

- (a) OHSC大幅低于纯PPA供电模式,且随产量增长逐渐接近PPA水平。

- (b) 电解槽规模接近PPA水平,表明混合策略有效减少规模扩张需要。

- 灰星对应300 MW项目,混合下有最高约23%成本减少。

[page::8]

图7:混合购电在不同价格储存条件下OHSC降幅

- T5、T1表现出价格和储存成本双重影响,0 ct/kWh+无储存成本组合下降幅最大达1.8€/kgH2;价格升至10 ct/kWh时降幅逐渐消失。

- T3降幅持续趋近零,不具显著经济吸引力。

- 价格对降幅影响的弹性在储存成本高时减弱,说明储存成本可部分缓冲价格上涨影响。

[page::9][page::10]

图8:以T5 2022年为例的降本构成细节分析

- (a) 整体OHSC下降随项目增加及价格变化逐级缩减。

- (b)-(c) PPA和再调度购电比例随价格调整呈逆向变化,低价格时再调度占比较高。

- (d)-(e) 购买的再调度电力占可用电力比例与电解槽利用率随价格升高大幅下降,反映经济驱动实际利用脱钩。

- (f)-(i) 大部分成本节省来自PPA容量缩减,部分小规模项目配置电解槽和储存适度放大,形成成本优化配置。

强调前瞻性配置协调性。

[page::11][page::12]

---

4. 估值分析(模型与参数)

- 通过线性规划目标为最小年度总成本,包括设备投资年摊销+运行成本+购电成本,进行规模与调度结合的装置优化。

- 利用项目规模、运行小时数、购电价格作为敏感参数,模拟真实市场反应。

- 详细的融资成本折现(如WACC)、设备寿命等均纳入年化资本成本计算(公式(4)、(5))。

- 购电成本区分PPA(按产量付费)与固定电价(如再调度定价)两类。

- 电解槽运行效率通过多段线性化近似保持模型线性化,兼顾效率变化对能耗的影响(公式(29)(30))。

- 模型约束涵盖功率输入输出平衡、设备能力限制、储存状况演进、季节及月度合约限制等,确保调度方案切实可行。

- 参数参照2024年实际市场数据及行业报告,确保经济与技术指标真实。

[page::13][page::14][page::15][page::16][page::17][page::18][page::19]

---

5. 风险因素评估

报告识别了下列风险影响绿色氢气成本和市场参与:

- 再调度电力供给不确定性:各区域、各年再调度电力出现有显著波动,直接影响可用电量及装机大小匹配。

- 市场价格波动风险:再调度市场价格若过高,将消减成本优势,降低市场参与意愿。

- 政策及监管不确定性:是否实行价格和准入管制尚未明确,缺少稳固价格机制风险较大。

- 储存成本和配置风险:储氢费用变化对成本降低潜力有较大影响。

- 模型及数据局限风险:模型假设单一电解槽运营主体视角,忽视市场参与者多样性;重写简化定价机制存在偏差;长期再调度电力时序与天气预报有不确定性。

报告未明确提出缓解机制,但暗示政府干预(确保低价和准入保障)为关键保障机制。

[page::12][page::13]

---

6. 批判性视角与细微差别

- 本文对再调度电力成本设定了多个简化假设,特别是统一线性化成本模型和价格假设,可能高估实际降本幅度。

- 单一项目视角而非多主体整合,忽视因市场参与者多样带来的复杂竞争与协同效应。

- 时序数据虽高覆盖率,但仍有边缘区域数据缺漏和气象模型不完备风险,可能弱化区域差异分析准确度。

- 价格范围0-10 ct/kWh为假设区间,实际市场形成机制和价格策略未充分纳入,尤其对价格波动和风险的描述有限。

- 报告多次强调结论应置于特定假设框架和政策环境解读,不宜过度泛化。

整体评价,分析方法科学严谨,数据深度广泛,但仍需未来实证数据及多主体模型校验。

[page::12][page::13]

---

7. 结论性综合

通过系统长期历史再调度数据构建与线性优化,报告系统性评估了德国区域市场再调度电力对绿色氢气生产成本的影响,得出以下核心见解:

- 纯再调度电力购电模式不可行:大多数区域和年份下,纯依赖再调度电力经济性差,由于电力波动性导致电解槽过度扩容,成本远超仅PPA购买。

- 混合购电模式显著优化成本结构:再调度电力作为PPA电力补充,可降低氢气成本高达23%,实际降幅与项目规模、储存成本及市场价格密切相关。

- 价格影响巨大,低价激励参与:0 ct/kWh再调度电价作为理想激励,促进高比例再调度能量利用和整体成本下降;随价格上升,成本优势快速缩水,形成市场准入障碍。

- 区域异质与年际波动需重点考虑:部分区域(如T3)基础再调度容量有限,无法为氢气生产贡献显著降本,政策和规划中应考虑空间差异。

- 政策建议暗示监管必要性:保证合理低价及可预测准入机制或可保障再调度市场成功和绿色氢气产业竞争力提升,呼吁监管干预评估。

- 结果具一定可推广性:基于严谨建模与公开数据,结论为欧洲类似市场引入和调价提供了实证基础,特别是为电解槽选址和市场参与机制设计提供参考。

附:多幅图表均深度刻画了各区域、年份、价格、储存类型及规模下OHSC的动态演变及驱动因素结构,为绿色氢气商业决策提供了强大数据依据。

总体上,报告确认了区域再调度市场对提升再利用弃风弃光电力及降低绿氢成本的潜力,同时揭示了价格机制设计和电解槽合理选址的必要性,为德国乃至欧洲绿氢产业发展提供了关键政策和技术参考框架。[page::0-13, page::34-41]

---

报告分析结束。