Benchmarking Classical and Quantum Models for DeFi Yield Prediction on Curve Finance

创建于 更新于

摘要

本文基于28个Curve Finance流动性池一年的数据,系统对比了六种模型(XGBoost、随机森林、LSTM、Transformer、量子神经网络QNN及量子支持向量机QSVM-QNN)的DeFi收益率预测性能。结果表明,传统集成方法(XGBoost和随机森林)在MAE和方向准确率方面显著优于深度学习及量子模型,后者表现落后,方向准确率均低于50%。该研究首次为DeFi领域提供跨范式模型基准及量子金融应用的实践指导,强调当前量子方法在实际金融时序预测中的局限性和经典方法的稳健性[page::0][page::1][page::3][page::4].

速读内容

研究背景与目的 [page::0][page::1]

- DeFi生态快速发展,Curve Finance作为稳定币交易核心协议。

- 精准预测流动性池收益率对投资与风险管理至关重要。

- 量子机器学习作为新兴方法,其在DeFi收益预测中的实用性尚未验证。

- 本文旨在系统对比经典集成模型、深度学习与量子模型的表现。

数据与特征工程 [page::1][page::2]

- 数据集涵盖28个Curve池,时间跨度1年,六小时采样频率。

- 特征包含滞后项、多时间尺度滚动统计量、价格变动信号、池内流动性比例、技术指标(如RSI)及时间编码。

- 目标变量为24小时后的虚拟价格,所有连续特征均标准化处理。

模型架构与训练流程 [page::2][page::3]

- 六类模型:随机森林(150棵树)、XGBoost(树深限制6)、两层LSTM、两层Transformer编码器、4量子比特参数化QNN、QSVM-QNN混合量子支持向量机。

- 训练使用Adam及经典优化器,最长100个周期,早停机制防止过拟合。

- 评价指标包括MAE、RMSE和方向准确率。

性能比较及总结 [page::3][page::4]

| 模型 | 测试MAE | 测试RMSE | 方向准确率 |

|------|---------|----------|------------|

| 随机森林 (RF) | 1.77 | 2.22 | 71.36% |

| XGBoost (XGB) | 1.80 | 2.27 | 71.57% |

| QSVM-QNN | 2.26 | 2.84 | 49.39% |

| QNN | 2.33 | 2.93 | 49.77% |

| Transformer | 2.31 | 2.90 | 49.79% |

| LSTM | 2.57 | 3.24 | 51.22% |

- 集成树模型明显领先,XGBoost方向准确率最高,随机森林MAE最低。

- 深度学习模型表现不佳,出现过拟合现象,泛化能力不足。

- 量子模型表现落后,测试准确率不足50%,反映当前硬件及算法限制。

- XGBoost虽训练准确接近完美,有轻微过拟合迹象,但仍保持较强泛化

- 给出未来研究方向建议,如引入多模态复杂特征、量子电路扩展及强化学习结合。

池级别模型表现详情(示例)[page::6]

| 池名称 | 模型 | 测试MAE | 测试RMSE | 测试准确率(%) |

|--------|-------|---------|----------|-------------|

| 3pool | RF | 1.791 | 2.270 | 69.28 |

| 3pool | XGB | 1.826 | 2.300 | 71.24 |

| 3pool | QNN | 2.291 | 2.939 | 54.52 |

| 3pool | LSTM | 2.780 | 3.477 | 51.42 |

- 各池表现略有差异,但整体趋势一致:集成方法稳定优异,量子及深度模型表现波动较大。

深度阅读

金融研究报告详尽分析

报告名称: Benchmarking Classical and Quantum Models for DeFi Yield Prediction on Curve Finance

作者与机构: Chi-Sheng Chen、Aidan Hung-Wen Tsai,Omnis Labs

发布日期: 截止数据集日期为2025年7月21日左右

主题: 以Curve Finance平台的DeFi流动性池为对象,比较经典机器学习、深度学习和量子机器学习(QML)模型在DeFi收益预测任务上的性能表现。

---

一、报告概览与核心观点

本报告针对去中心化金融(DeFi)领域内的重要问题——基于Curve Finance 28个流动性池的历史数据预测未来收益,展开对比基准测试。考察六类模型:经典集成学习(XGBoost,随机森林)、深度神经网络(LSTM,Transformer)及量子机器学习(量子神经网络QNN和量子支持向量机QSVM-QNN)。

报告的核心结论可总结如下:

- 经典集成方法(特别是XGBoost和随机森林)在所有性能指标上均优于深度学习和量子模型。

- XGBoost在方向准确率达71.57%,随机森林MAE最低(1.77)。

- 量子模型表现不佳,方向准确率均低于50%,预测误差更大,表明其在实际DeFi时间序列数据上的应用受限。

- 该研究为量子金融领域提供了可重复的基准,同时强调目前经典方法的稳健性和量子方法在实践中的不足。

此报告具有极强的实证性质,填补了DeFi流动性池预测领域经典、深度与量子方法在相同数据与评测指标下的横向对比空白。

---

二、逐章节内容深度剖析

1. 引言与研究背景

- DeFi生态快速发展,Curve Finance作为核心协议,通过算法管理流动性池,优化稳定币交换和收益耕作。

- 准确预测这些池的收益变化对交易策略、资本配置及风险控制极为关键。

- 报告指出传统金融中时间序列模型和深度学习虽成熟,但DeFi相关研究少且量子机器学习理论潜力大,但缺少现实数据表现验证。[page::0]

2. 相关工作

- 介绍早期加密货币价格预测主要基于经典统计模型,XGBoost作为强基线突出。DeFi专门研究少。

- 深度学习方面,多模态信息融合(数字与文本等)是提升金融预测性能的趋势,但DeFi数据不够丰富,难以充分发挥深度学习优势。

- 量子机器学习视角介绍了量子特征映射、高维空间优势及算法优势,指出目前量子模型受限于硬件规模及噪声,现实表现仍有限。[page::1]

3. 方法论

- 数据采集: 收集2024年7月至2025年7月全年的Curve Finance 28个池的数据,时间序列均匀间隔约6小时,确保完整性。

- 特征工程: 包括多尺度滞后特征、滚动统计量(均值、标准差、变异系数)、价格变化(绝对与对数差)、流动性与余额比例、技术指标如14期相对强弱指数(RSI)、时间特征的正弦余弦编码等。

- 目标变量: 预测未来24小时的虚拟价格(或收益率),保证预测时数据无泄漏。

- 模型选择与训练策略: 6模型同步训练,损失以均方误差为准,训练期间采用Adam或对应优化器,停机策略为100轮或验证集损失连续10轮无下降。

- 评价指标: MAE,RMSE,方向准确率(预测涨跌方向与真实是否一致)。

- 统计汇总与排名方法: 分池指标平均并计算标准差,按测试集方向准确率排序。

- 模型细节:

- 随机森林150棵树,基于Gini指数分裂。

- XGBoost深度限制6,调节学习率、正则化。

- LSTM两层64单元堆叠。

- Transformer双层编码器,8头多头自注意力,模型维度128。

- QNN基于4量子比特,4层交联参数化量子线路,用参数平移法训练。

- QSVM-QNN利用量子特征映射串联变分分类器。

- 硬件环境: AMD Ryzen9 7900X CPU,NVIDIA RTX3090 GPU及PennyLane量子模拟器,整体训练耗时约3.5小时,量子模型耗时明显。

此阶段充分保证公平性,所有模型使用相同数据预处理和划分,隔绝其他噪声干扰因素。[page::1] [page::2] [page::3]

4. 实验与数据

- 收集的时间序列均匀覆盖约365天,日均4点采样,长期跨度保证捕获日内动态及趋势。

- 特征标准化处理,防止数据泄漏。

- 表明目标变量明确定义为24小时后的虚拟价格。

- 训练与测试数据时间顺序划分,训练占80%,测试占20%。[page::2] [page::3]

5. 主要结果

- 总体平均表现总结(表I)

| 模型 | 测试MAE | 测试RMSE | 方向准确率 | 训练MAE | 训练RMSE | 训练准确率 |

|---------------|---------|----------|------------|---------|----------|------------|

| 随机森林RF | 1.77 | 2.22 | 71.36% | 0.81 | 1.04 | 90.19% |

| XGBoost | 1.80 | 2.27 | 71.57% | 0.01 | 0.01 | 99.85% |

| QSVM-QNN | 2.26 | 2.84 | 49.39% | 2.25 | 2.83 | 52.77% |

| QNN | 2.33 | 2.93 | 49.77% | 2.13 | 2.68 | 60.63% |

| Transformer | 2.31 | 2.90 | 49.79% | 2.19 | 2.75 | 56.34% |

| LSTM | 2.57 | 3.24 | 51.22% | 1.68 | 2.12 | 72.23% |

- 经典集成方法领先,XGBoost方向预测最好,随机森林点预测误差最低。深度模型表现差强人意,量子模型表现更差,均低于50%方向准确率,提示随机猜测边界。

- 训练阶段XGBoost几乎完美拟合(训练准确率99.85%),存在一定过拟合风险,但泛化能力仍然不错。[page::3] [page::4]

6. 讨论

- 经典模型优势:表现稳定,处理小数据、多异质特征鲁棒,时间依赖性较弱的DeFi特征适合树模型。

- 深度模型劣势:可能过拟合、缺乏有效的时间动态模式捕捉,训练精度高但泛化有限,表明现有架构和特征组合不足以发挥优势。

- 量子模型局限:硬件限制(4个量子比特)、线路浅、参数训练难(可能存在barren plateaus,即梯度消失)、数据编码不足以提供优势,且DeFi数据时间结构较弱,不利于量子模型的优势发挥。

- XGBoost过拟合风险:虽然训练准确率极高,但测试表现保持较好,暗示正则化参数尚可调整增强泛化。

报告强调当前QML还在早期阶段,现实DeFi环境对其挑战较大。未来硬件进步或更深线路可能改善表现。[page::4]

7. 结论与未来工作

- 报告首开DeFi流动性池收益预测中,基于真实数据样本的经典、深度、量子模型对比。

- 结果明确指出经典集成树模型仍是可靠首选。

- 深度学习在有限数据、多样性低特征组合中存在泛化挑战。

- 当前量子模型尚无实质优势,凸显理论潜力与应用之间差距。

- 建议未来拓展多模态输入(社交媒体、宏观经济)、更深量子线路、迁移学习、强化学习结合决策做市等方向。

- 公开代码与结果,促进量子金融与DeFiML交叉研究透明性与可复现性。

---

三、图表深度分析

图1(第1页):工作流程图

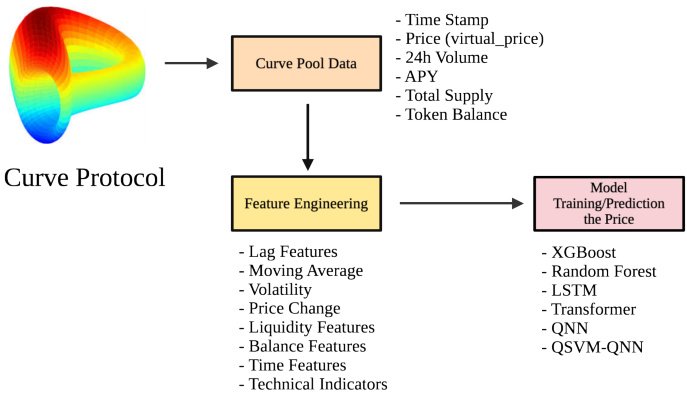

- 内容描述:展示Curve Pool数据到特征工程,再到六个模型训练预测的流程。

- 细节:包括输入特征多样(时间戳、价格、交易量、APY、总供应量、余额等),特征工程环节涵盖滞后、移动平均、波动率、价格变化、流动性与余额比、时间特征和技术指标。模型遍历了XGBoost、RF、LSTM、Transformer、QNN和QSVM-QNN。

- 意义:清晰呈现数据处理到预测的端到端流程,体现同一特征集用于所有模型,保证公平比较基础。

表I(第4页):所有Curve池模型平均性能

- 描述:表明各模型训练及测试阶段的MAE、RMSE和方向准确率。

- 解读:

- 经典树模型MAE最低,方向准确率最高,且训练误差明显小于测试误差,显示一定的正则化效果。

- 深度和量子模型训练误差较高,也容易过拟合(例如LSTM训练误差比测试低但泛化差)。

- 联系文本:验证了文本提及的经典模型优越性和量子模型表现不佳结论。

- 潜在局限:训练准确率极高的XGBoost可能存在过拟合风险;量子模型的硬件和编译限制未量化,未来需扩展。

表II和后续扩展表(第6-9页):各池具体模型性能

- 内容:细粒度展示28个池不同模型表现,含MAE、RMSE和方向准确率。

- 发现:经典模型几乎在所有池中表现稳定领先;深度与量子模型波动大,部分池方向准确率甚至低于50%,随机预测水准。

- 意义:池级表现差异揭示不同资产池对模型适用性及泛化能力的影响,增强报告结论的全面性与可信度。

- 局限:部分池数据点少且特征可能不足,量子模型特别受限于量子硬件规模。

---

四、估值分析(非典型)

本报告非传统金融证券估值报告,未涉及企业现金流折现、企业价值倍数、相对估值等分析,模型“估值”仅指预测性能与准确率,核心指标为MAE/RMSE/方向准确率。量子模型采用的量子内核及参数化线路设计为技术细节,报告中对模型的超参数细致说明,已属“估值”范畴的技术调优。

---

五、风险因素评估

- 数据质量风险:DeFi池数据仍具有波动性与噪声,影响模型稳定性。报告数据完整,少有缺失,但可能存在结构性变化风险。

- 模型过拟合和泛化风险:尤其对深度学习与XGBoost,可能出现泛化不足。报告中有明确讨论XGBoost可能过拟合但仍具较佳泛化。

- 量子计算局限性:硬件噪声、线路浅、barren plateaus等问题显著限制QML模型表现,短期难以应用于高维真实任务。

- 时间结构缺失:DeFi数据的时间依赖较弱,导致序列模型效果不佳。

- 风险缓解建议:使用正则化、参数调优、数据增强、多池迁移学习等。报告呼吁未来探索更丰富特征和算法改良。

---

六、批判性视角

- 偏见及假设:作者倾向于强调经典方法优势,对量子模型所暴露的不足展现较为谨慎,未过度夸大QML的当前能力。

- 潜在不足:

- 对于深度模型架构未尝试更复杂的正则化与迁移学习,可能低估其潜力。

- 量子模型深度和量子比特数量明显偏少,对未来硬件发展预期充分,但当前基准难以反映量子模型理论优势。

- 部分池中样本分布不均或特征萎缩对所有模型训练产生潜在影响,未详尽分析不同池域之间的影响差异。

- 一致性:整体内部自洽,数据与结论吻合。

---

七、综合总结

本报告构建了首个基于Curve Finance 28池年度实时多变量特征的统一DeFi收益预测基准体系,涵盖经典集成、深度和量子机器学习模型。通过全面的特征工程、统一的时间划分和严格的评测指标,对各模型的表现进行了系统对比。

主要发现包括:

- 经典集成学习(随机森林及XGBoost)表现遥遥领先,MAE最低且方向准确率达到71%左右,适合DeFi收益预测的稳定需求。

- 深度学习模型(LSTM,Transformer)表现中等偏下,存在明显过拟合而泛化能力不足的问题,未能显著获益于时间序列结构。

- 量子模型因硬件及算法限制在当前数据规模和特征下表现不佳,方向准确率甚至不及随机,但理论潜力鼓励未来深入研究。

- 特征设计多样且富有层次,兼顾价格、流动性、技术指标及时间编码,为模型提供了丰富的输入维度。

- 公开可重现的实验代码和详细统计表,极大提升研究透明度,促进跨领域研究与技术迭代。

量化与定性数据均强力支持经典模型为DeFi收益预测的首选方法,未来深度模型和量子方法需提升数据多样性、模型复杂度和硬件能力方能发挥潜能。

---

参考文献

全文所引10余篇文献来源涵盖Curve官方文档、机器学习经典论文、量子机器学习理论及金融应用前沿,体现全面而严谨的科研基础。[page::0]-[page::4]

---

精简关键参考示范

- Chen & Guestrin, 2016: XGBoost架构;Breiman, 2001: 随机森林基础;Hochreiter & Schmidhuber, 1997: LSTM模型;Vaswani et al., 2017: Transformer结构。

- Schuld et al., 2014;Rebentrost et al., 2014:量子神经网络和量子支持向量机。

- Yang et al., 2022:结合数字感知的金融Transformer模型。

- 财经领域量子计算综述与前沿论述[page::4]。

---

综上所述,本报告是DeFi收益预测领域极具价值的基准研究,既肯定了经典机器学习模型的现阶段优势,又实际揭示当代量子机器学习方案的局限性与发展空间,为学界与业界提供了重要的决策参考和研究方向。