风格因子与量化增强组合周度表现点评(2020年第36周)

创建于 更新于

摘要

本报告点评2020年第36周市场表现,市场主要宽基指数普遍回调,金融和消费板块跌幅居前。风格因子中低波动、低换手因子表现突出,短期动量和小市值因子在部分股票池体现积极收益。量化增强组合方面,沪深300和中证500增强组合整体取得正超额收益,累计超额收益持续稳健。建议投资者关注低波动、低换手风格结合基本面因子,以应对短期市场不确定性带来的风格切换风险。[page::0][page::3][page::6][page::7][page::9]

速读内容

过去一周市场主要宽基指数表现 [page::3]

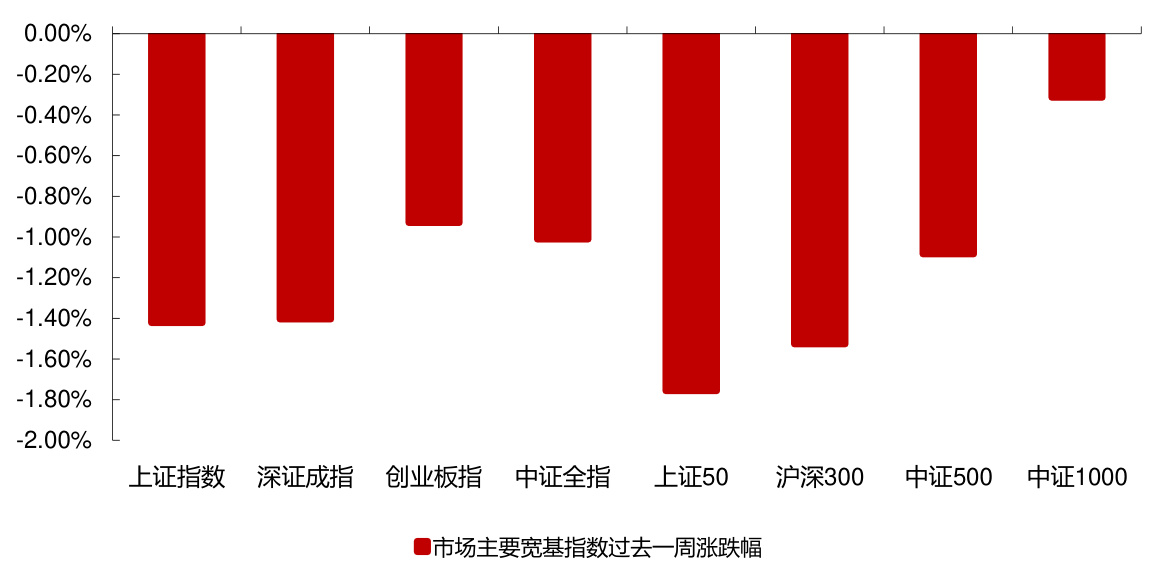

- 上证指数下跌1.42%,创业板指下跌0.93%。

- 上证50和沪深300分别下跌1.76%、1.53%,中证500和中证1000分别下跌1.09%、0.31%。

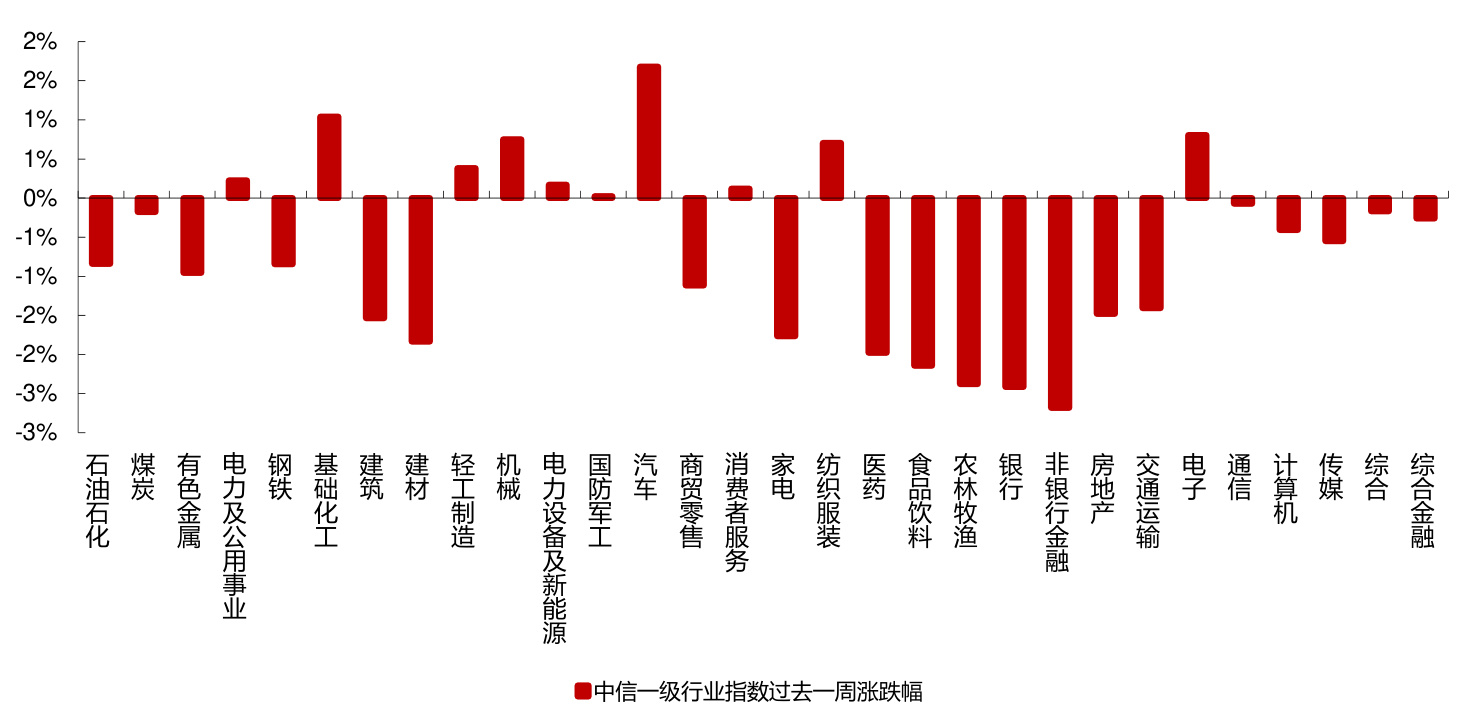

中信一级行业指数涨跌幅情况 [page::4]

- 金融和消费板块跌幅较大:银行业跌2.41%,非银金融跌2.68%。

- 科技板块表现相对稳定,电子部分上涨0.81%。

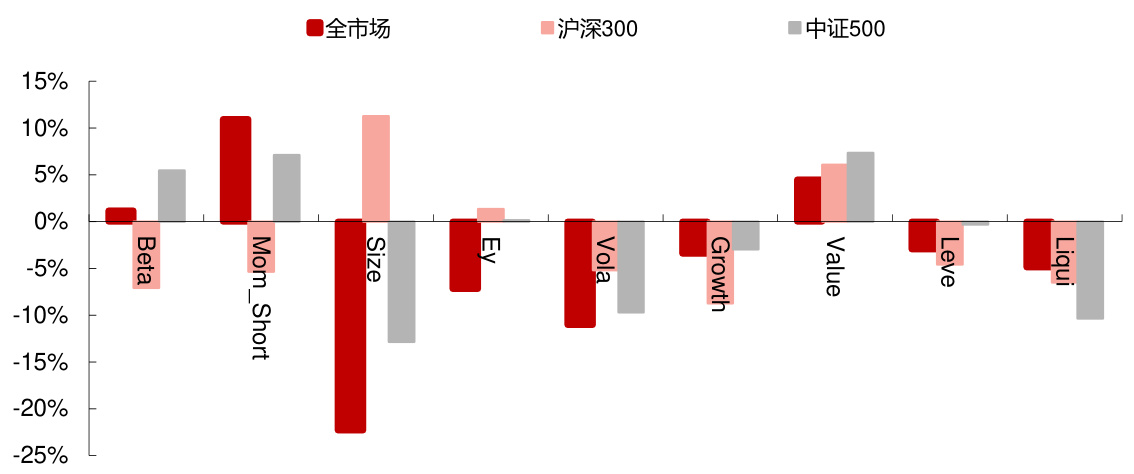

风格因子RankIC及ICIR表现对比 [page::5]

- 低波动、低换手与短期动量因子表现较好,尤其在中证500股票池。

- 长期看,低波动和估值因子ICIR较高,表现稳健。

风格因子因子收益趋势 [page::6]

- 小市值、短期动量及低波动因子近期累计有正收益。

- 近年趋势显示,低估值因子收益稳定且相对较高。

沪深300增强组合表现与回测数据 [page::7][page::8]

| 年份 | 年化收益 | 年化波动 | 信息比率 | 最大回撤 |

|------|----------|----------|----------|----------|

| 2014 | 8.18% | 2.66% | 3.08 | -1.37% |

| 2015 | 20.61% | 4.65% | 4.43 | -1.71% |

| 2016 | 10.60% | 2.99% | 3.55 | -2.36% |

| 2017 | 11.14% | 2.25% | 4.95 | -0.77% |

| 2018 | 8.86% | 2.39% | 3.71 | -0.88% |

| 2019 | 3.12% | 2.62% | 1.19 | -1.39% |

- 沪深300增强组合今年以来超额收益达到5.92%(ICIR加权全市场选股因子),近年表现稳健且回撤控制良好。

- 超额收益来源于均值-方差优化的因子加权模型,结合仓位和跟踪误差多约束实现风险控制。

中证500增强组合表现及历史回测 [page::9][page::10]

| 年份 | 年化收益 | 年化波动 | 信息比率 | 最大回撤 |

|------|----------|----------|----------|----------|

| 2014 | 14.01% | 3.60% | 3.89 | -1.85% |

| 2015 | 44.04% | 8.74% | 5.04 | -4.33% |

| 2016 | 27.13% | 3.90% | 6.96 | -1.37% |

| 2017 | 12.17% | 3.71% | 3.28 | -2.32% |

| 2018 | 14.84% | 4.13% | 3.59 | -2.07% |

| 2019 | 6.15% | 4.98% | 1.23 | -3.98% |

- 中证500增强组合今年以来因子ICIR加权全市场超额收益达到7.64%,表现优异。

- 组合构建理念与沪深300相似,多维约束加权,控制行业、风格和跟踪误差。

量化因子组合构建方法概述 [page::6][page::7][page::9]

- 采用均值-方差优化模型,以因子IC或ICIR加权,最大化组合得分。

- 设置仓位、单只股票权重、行业风格偏离及跟踪误差等约束,实现风险控制。

- 选股池涵盖全市场、沪深300成分股及中证500成分股,以对应不同策略需求。

- 回测显示该方法自2014年至今可稳定获得正超额收益,且最大回撤均控制在较低水平。

投资建议与风险提示 [page::0][page::11]

- 当前市场环境下,低波动、低换手及低估值风格因子有较好表现,建议组合配置该类风格因子。

- 重视基本面因子挖掘,减少单一风格切换风险。

- 风险方面,历史数据不代表未来,市场结构变化或导致因子表现变化,提示投资者注意风险控制。

深度阅读

金融研究报告详细分析——“上周市场出现回调,低波动、低换手风格表现突出” 西部证券,2020年9月7日

---

一、元数据与报告概览

- 报告标题:上周市场出现回调,低波动、低换手风格表现突出

- 研究机构:西部证券股份有限公司研发中心

- 发布日期:2020年9月7日

- 分析师:王红兵(联系方式详见报告)

- 研究范围与主题:A股市场短期(2020年8月31日至9月4日)行情回顾,风格因子表现跟踪,量化增强组合收益分析,以及对市场风格策略的投资建议。

核心论点概述:

- 市场在研究周内呈现整体下跌趋势,尤其是金融与消费板块跌幅较大,相较科技和周期板块表现更弱。

- 风格因子中,低波动、低换手等因子表现突出,因子收益和IC值均显示这些风格具备较好的表现。

- 量化增强组合总体取得正超额收益,尤其是在沪深300和中证500增强组合中。

- 长期回溯数据显示,低估值、低波动和低换手风格在历史上能带来较稳定的超额收益。

- 建议短期内关注基本面因子,风格上偏向低波动、低换手风格。

- 风险提示包括市场结构可能变化,历史表现不保证线性外推。

---

二、逐节深度解读

1. 市场主要宽基指数和行业指数表现

- 关键论点:

2020年8月31日至9月4日,市场宽基指数普遍下跌,具体如下:

- 上证指数跌1.42%,创业板指跌0.93%。

- 上证50跌幅最大,达1.76%,沪深300跌1.53%。

- 中证500与中证1000跌幅分别为1.09%和0.31%。

行业表现方面,金融(银行-2.41%,非银-2.68%)及消费(家电-1.77%,医药-1.98%,食品饮料-2.14%)板块跌幅较科技(电子0.81%,通信-0.07%,计算机-0.41%,传媒-0.55%)和周期行业(钢铁-0.85%,基础化工1.04%,建筑-1.54%,建材-1.84%)更为严重。

- 推理与解释:

金融与消费板块相比科技、周期板块受挫更深,显示市场资金风险偏好下降,更倾向于防御性品种或低估值领域。

- 图表解读:

- 图1展示了各宽基指数涨跌幅,从柱状图可以看到所有指数处于负区间,且规模较大的蓝筹指数跌幅明显。

- 图2显示了中信一级行业指数涨跌幅,红色柱状主导,金融与消费明显下跌幅度更大,而科技和基础化工出现个别上涨。

- 总结:本节清晰反映了研究周内市场整体弱势格局与行业分化特征。

2. 风格因子过去一周表现

2.1 RankIC表现

- 定义与方法:

风格因子依照Barra模型构建,共9大类:Beta、Momentum(动量)、Size(市值)、EarningsYield(收益率)、Volatility(波动)、Growth(成长)、Value(价值)、Leverage(杠杆)和Liquidity(流动性/换手)。

- 处理说明:

因子之间做正交处理,以减少相关性干扰。

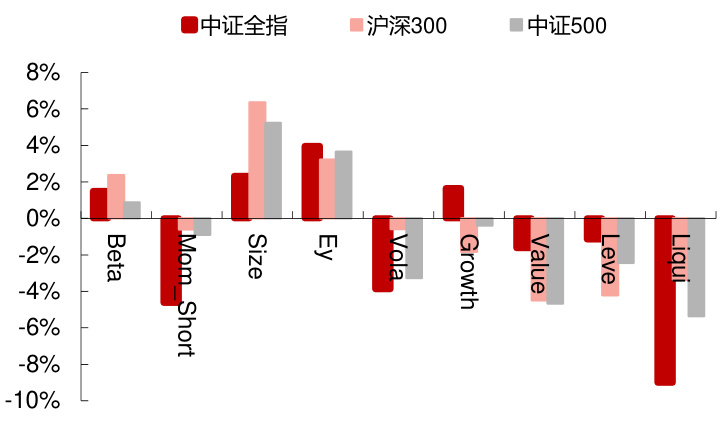

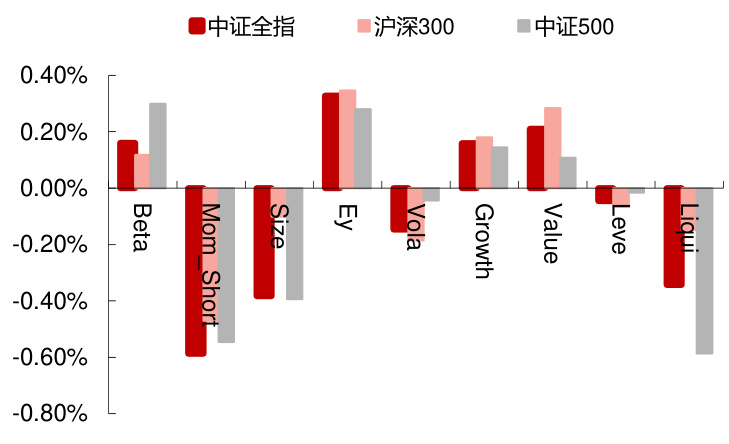

- 本周RankIC表现(如图3):

- 全市场:短期动量表现较好(正11%),但小市值、波动和换手率为负,表明较小市值和高换手的股票短期表现较弱。

- 沪深300:短期反转(Mom_Short)表现正向,大小市值因子偏向大市值正向;低波动和低成长表现突出。

- 中证500:短期动量表现较好,且小市值、低波动和低换手继续表现正面。

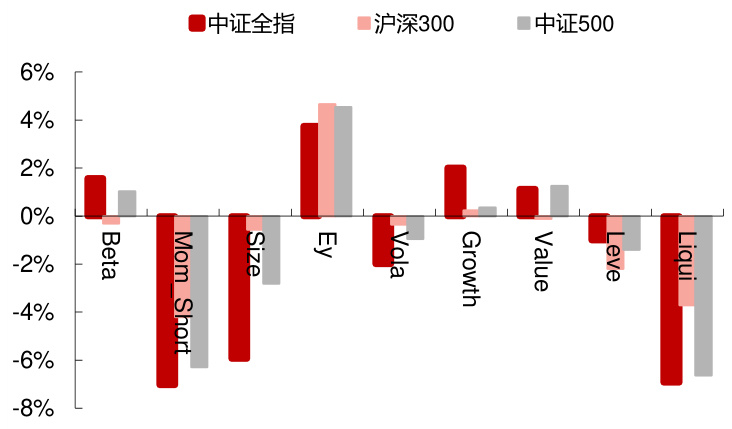

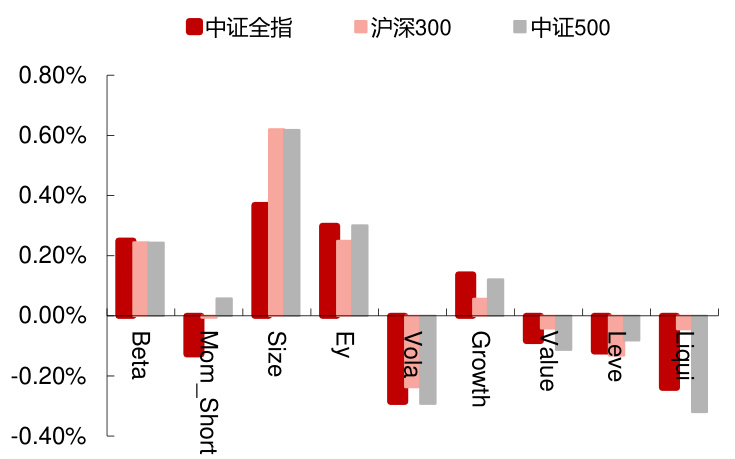

- 历史RankIC对比(图4、5):

长期来看(2007年及2017年起),小市值因子往往性价比超预期(表现正面),低估值(EarningsYield)持续为正信号,动量因子在此周表现波动较大。

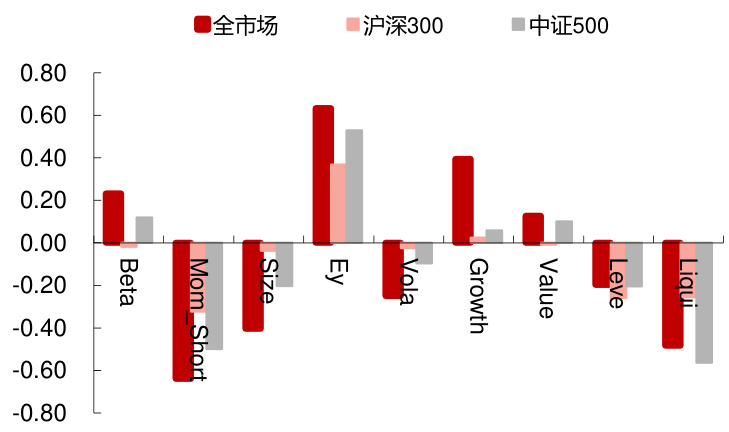

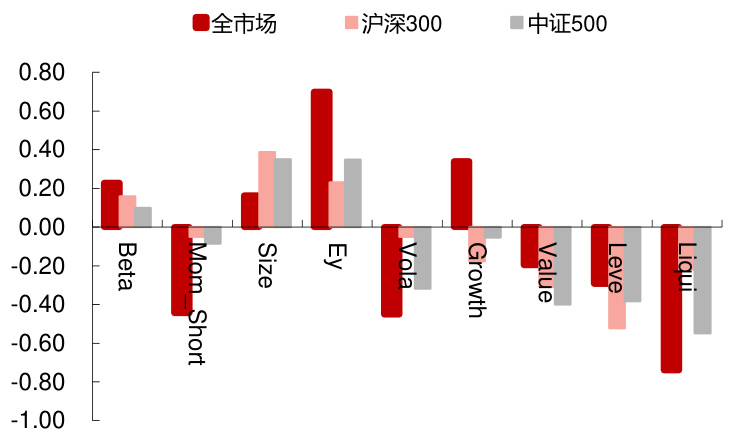

- ICIR指标(图6、7)用于衡量因子表现稳定性,数据显示低波动和收益率因子稳定性较高,动量波动性更大。

2.2 风格因子过去一周的因子收益

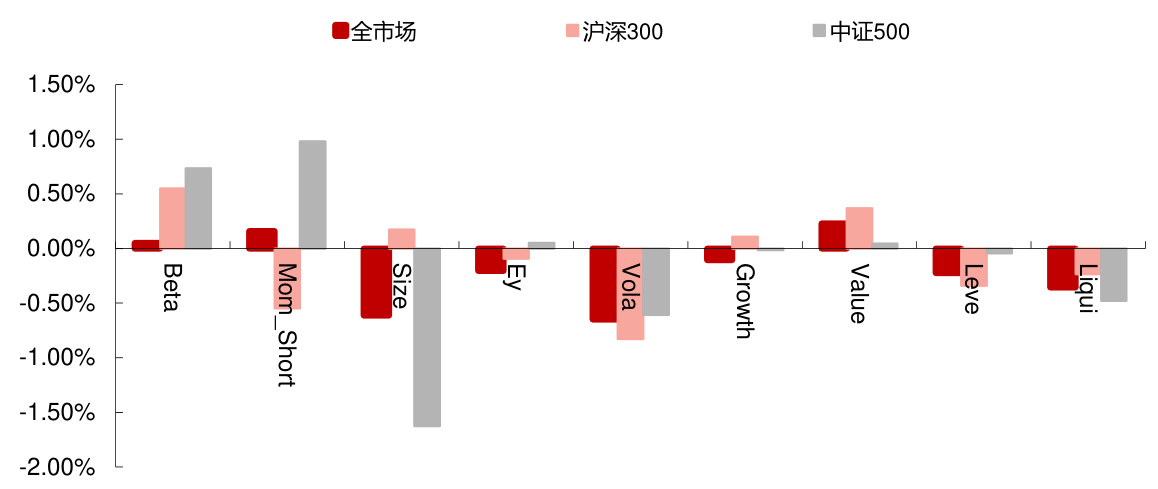

- 因子收益表示单一因子暴露时的组合收益表现。

- 本周小市值、低波动、低换手因子组合收益较好(图8),表明市场正奖励这些较低风险、低换手率资产。

- 其他因子如息率收益(EarningsYield)表现中性或负面。

- 历史月度因子收益平均水平(图9、10)显示,低市值和高收益率通常带来正收益,波动率和流动性因子收益呈负,成长因子波动较大。

3. 量化增强组合表现分析

3.1 沪深300增强组合

- 构建方法:均值-方差优化模型,设定最大组合得分的目标,结合仓位、个股权重、行业和风格偏离约束,实现增强收益。

- 因子加权方法:采用因子IC和ICIR两种加权方式,在全市场和沪深300成分股池内分别构建组合。

- 一周超额收益(表1):

- 全市场IC加权组合实现0.25%的超额收益,ICIR加权0.13%。

- 成分股内选股因子IC加权微跌0.12%,但ICIR加权正收益0.07%。

- 今年累计超额表现(表2)显示,ICIR加权策略表现优于IC加权,分别实现5.92%和4.99%累计超额收益。

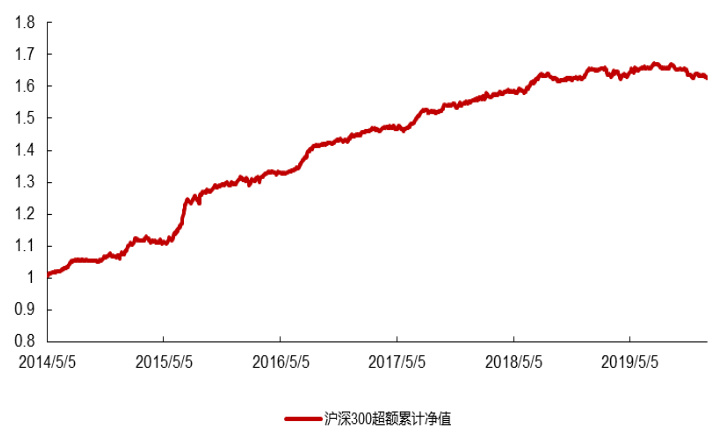

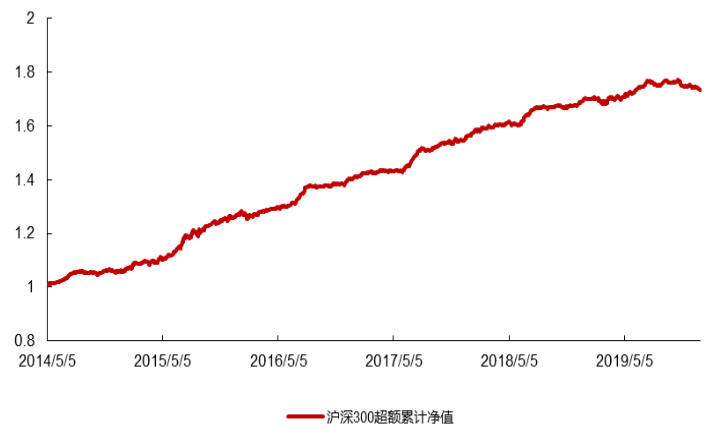

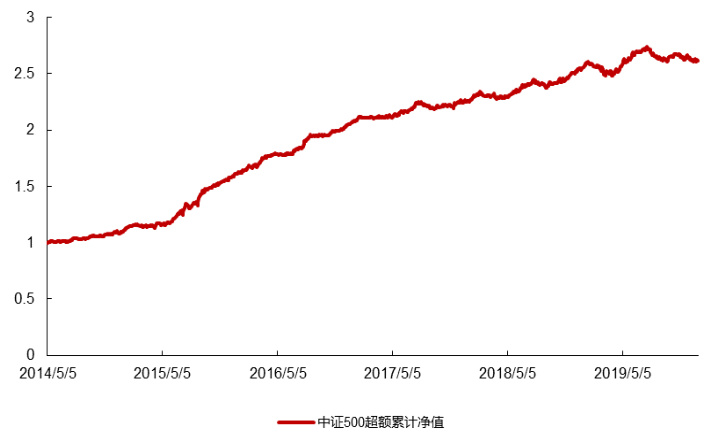

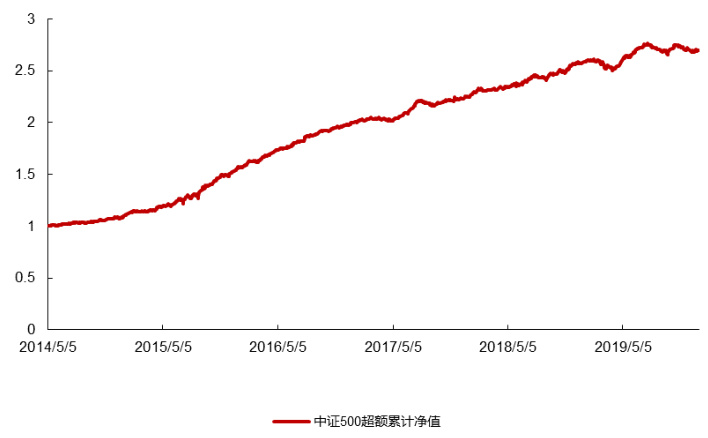

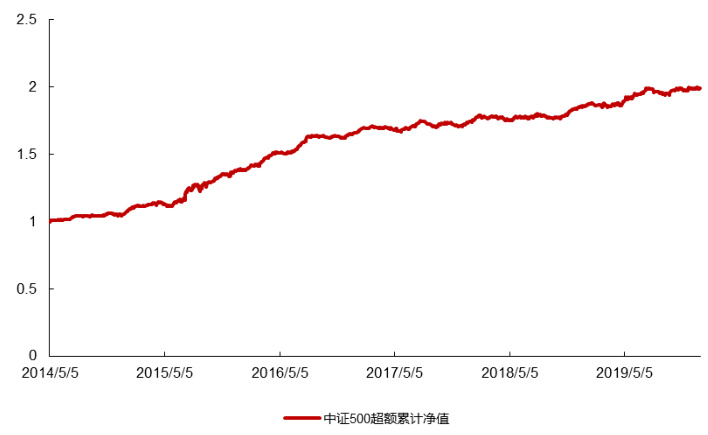

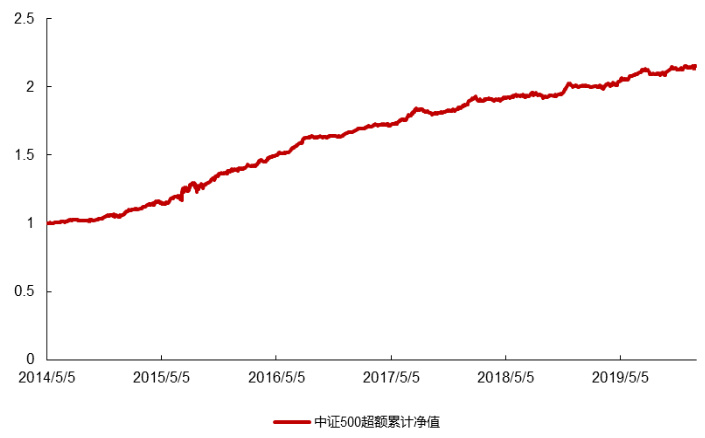

- 图11、12展示全市场选股因子IC与ICIR加权的累计净值走势,体现持续增长趋势,波动性适中。

- 历年表现数据(表3-6)显示,增强组合自2014年以来整体稳健,年化收益多数年份较高,信息比率大多正向,最大回撤控制在较低水平,证明组合策略稳定有效。

3.2 中证500增强组合

- 构建策略与沪深300类似,采用相同的因子加权方式和组合构建框架。

- 一周超额收益(表7)表现更佳,尤其成分股内选股因子ICIR加权组合达0.51%。

- 年初至今累计表现(表8)显示全市场因子ICIR加权组合达7.64%,明显优于沪深300增强组合,反映中证500增强策略在2019年以来表现更抢眼。

- 图15、16展示全市场选股因子IC与ICIR加权累计净值走势,体现稳步增长趋势。

- 历年表现表9-12与图17、18显示类似稳健的长期超额收益表现,年化收益显著,尤其2015年达到峰值,信息比率较好,最大回撤控制合理。

4. 风险提示

- 报告强调结果基于历史数据,未来市场结构和环境可能发生变化,历史表现不能简单线性外推,建议投资者谨慎对待过去数据的参考价值。

---

三、图表深度解读总结

- 图1与图2清楚展示市场宽基指数和行业板块的短期动态,下跌主导但行业表现分化。

- 图3-7提供了风格因子的短期及历史表现对比,强调低波动和低换手风格具备较强稳定性。

- 图8-10着眼于因子纯收益表现,更直观显现不同因子的市场奖励或惩罚。

- 图11-18系统展示量化增强组合的超额收益累积变化及历年表现,凸显量化选股因子的有效性和稳定性。

---

四、附录与技术细节

- 风格因子构建基于Barra中国权益模型(CNE5),采用行业与因子逐步正交方法,降低因子间相关性。

- 9大类风格因子的定义、计算方法详列于报告附录,涵盖Beta风险、动量、市值、盈利率、波动率、成长、价值、杠杆及流动性等维度。

- 量化增强组合利用均值-方差优化和多重约束框架构建,控制追踪误差和偏离度,锚定基准以实现超额收益。

---

五、批判性视角与深度洞察

- 报告立场较为中性客观,基于数据驱动分析,避免过度预测,强调历史表现的参考限度,体现研究的专业严谨性。

- 对风格因子表现的分析深入且多维,既有短期的RankIC和收益,也对应历史长期表现综合考虑,具备较强说服力。

- 量化增强组合的回测和现时效益分析结合紧密,但因依赖历史因子信息系数,仍面临模型失效风险,报告对此有所提示。

- 对市场结构变化风险的点明体现审慎态度,但未进一步给出具体的风险管理或调整策略,投资者需自主权衡风险。

- 报告对“低波动、低换手”风格建议倾向明确,但背景逻辑为当前市场不确定性大导致风格切换频繁,策略应更加动态灵活。

---

六、结论性综合

本报告通过详实的数据分析与量化模型回测,清晰揭示了2020年8月底至9月初A股市场的动态与风格演变。市场整体疲软,金融和消费行业领跌,而低波动、低换手的风格因子持续表现优异,成为波动市场中的稳定收益来源。量化增强组合在沪深300和中证500均取得稳健的超额回报,尤其是采用ICIR加权的策略表现更佳,体现因子稳定性对增强策略的积极影响。结合2007年以来以及近年数据,低估值、稳定成长和流动性较低的风格因子能带来较为可观且稳定的超额收益。

建议投资者短期内应更多关注基本面因子,结合市场风格波动,倾向于低波动、低换手策略以规避风险并捕捉超额收益。同时,需注意市场结构和规则的变化可能影响历史策略的有效性,防范因子失效风险。

本报告内容适合机构投资者作为风格选择和量化策略配置的参考依据,辅以对市场基本面和风险因素的综合考虑,将有利于构建适应当前市场环境的投资组合。

---

参考页码溯源

- 市场指数与行业表现分析见[page::0],[page::3],[page::4]

- 风格因子RankIC及ICIR分析详细见[page::4],[page::5]

- 风格因子因子收益与长期收益统计见[page::6]

- 量化增强组合策略构建与超额收益数据见[page::6]-[page::10]

- 风险提示见[page::11]

- 因子构建方法附录见[page::12],[page::13]

---

该分析力求覆盖报告主要观点、数据与方法,拆解底层逻辑,深刻展现金融研究的严谨性与实用价值。