行业轮动下的指数增强策略

创建于 更新于

摘要

本报告针对行业轮动策略在指数增强组合中的应用,验证行业截面动量和截面估值的溢价效应,构建基于行业动量与估值的复合行业轮动模型。通过调仓月度行业多空组合,实现年化超额收益8.68%、信息比率0.93,有效提升指数增强收益,并提出实际操作中对大权重行业减配策略以降低实盘风险。测试覆盖中证500和沪深300,均体现行业轮动对增强效果的积极贡献,年化超额收益分别提升0.54%和0.47%[page::0][page::3][page::6][page::8][page::9][page::10][page::13][page::16][page::20]。

速读内容

行业截面动量效应与参数敏感性分析 [page::3][page::4]

- 行业截面动量以短期(1个月)表现最为显著,多空组合年化超额收益达5.62%,信息比率0.40。

- 参数回望期越长,动量效应递减,表明市场偏好短期行业动量信号。

行业估值的选择与高估值溢价验证 [page::5][page::6][page::7]

| 窗口期 (b) | 组别 | 年化收益 | 多空超额收益 | 信息比率 |

|------------|-------|----------|--------------|----------|

| 24 | 高估值(G3) | 11.35% | 8.66% | 0.62 |

| 36 | 高估值(G3) | 10.98% | 6.90% | 0.50 |

| 60 | 高估值(G3) | 8.97% | 4.76% | 0.36 |

- PB作为行业估值指标更稳定,行业层面存在高估值溢价,与个股层面低估值效应形成显著对比。

行业动量与估值复合策略表现分析 [page::8][page::9]

| 策略 | 年化收益 | 信息比率 | 最大回撤 | 月度胜率 |

|--------------------|----------|----------|----------|----------|

| 截面动量多空 | 2.86% | 0.22 | -21.37% | 55.65% |

| 截面估值多空 | 6.01% | 0.45 | -19.86% | 59.68% |

| 动量叠加估值多空 | 8.68% | 0.93 | -12.99% | 67.74% |

- 复合策略显著优于单因子策略,风险调整后表现更佳,多空累积净值持续上升。

中证500与沪深300行业轮动表现 [page::10][page::11][page::12]

| 指数 | 多空组合年化收益 | 信息比率 | 月度胜率 |

|------------|------------------|----------|----------|

| 中证500 | 5.02% | 0.49 | 56.45% |

| 沪深300 | 9.51% | 0.86 | 68.55% |

- 行业低配组合表现显著弱于多头组合,行业轮动信号具有稳定的超额表现。

纯行业轮动组合增强效果对比与可行性分析 [page::13][page::14][page::15]

- 两种权重调整方案均能获得正向增强收益,方案二因保留部分高权重行业更适合实盘应用。

- 方案二年化收益增强0.53%-0.94%,信息比率超过0.5,风险控制稳健。

行业轮动叠加指数增强框架的实证分析 [page::16][page::17][page::18]

| 组合 | 年化超额收益 | 信息比率 | 最大回撤 |

|------------|--------------|----------|----------|

| 中证500对照组 | 17.20% | 3.47 | -6.74% |

| 中证500实验组 | 17.74% | 3.61 | -6.06% |

| 沪深300对照组 | 10.07% | 2.95 | -4.15% |

| 沪深300实验组 | 10.54% | 3.02 | -4.22% |

- 行业轮动有效提升指数增强组合表现,因子暴露接近,说明增强主要来自行业轮动贡献。

风险提示 [page::0][page::21]

- 本报告基于历史数据,未来市场结构或策略表现可能产生变化,投资者应注意不可简单线性外推结果。

深度阅读

行业轮动下的指数增强策略——详尽分析报告

---

一、元数据与报告概览

- 报告标题:《行业轮动下的指数增强策略》

- 作者及发布机构:西部证券研发中心,首席分析师王红兵,联系人杨俊文

- 发布日期:2020年5月1日

- 研究主题:基于中国A股市场中行业截面动量和估值溢价的行业轮动策略,及其应用于指数增强组合的效果分析,聚焦于中信一级29个行业,结合中证500和沪深300两大主流市场指数。

- 核心论点和结论:

- 行业截面存在显著的短期动量效应,短回望期(1个月)效果尤佳。

- 2017年以来行业内龙头股带来的高估值溢价,行业层面也存在高估值溢价,即高估值行业组表现优于低估值。

- 结合行业动量和估值展开复合策略,能更有效提升收益,策略多空组合年化收益达8.68%,信息比率0.93,优于单纯动量(2.86%)或估值(6.01%)。

- 在指数增强中引入行业轮动策略,设计减仓与权重再分配方案,尤以沪深300的金融板块为例,避免风险暴露过大,提升风险调整后的超额收益。

- 行业轮动策略在中证500和沪深300的指数增强组合中,均带来约0.47%-0.54%的年化超额收益提升,信息比率亦有所提升。

- 研究背景及意义:随着alpha因子挖掘难度加大,使得指数增强策略管理者寻求行业敞口的主动管理手段,行业轮动模型为行业配置提供量化支持,突破传统行业中性限制,为投资组合带来结构性超额收益

[page::0][page::20]。

---

二、逐节深度解读

1. 行业轮动研究

1.1 行业截面动量

- 关键论点:

- 在行业截面上存在显著的短期动量效应,适合用于行业配置。

- 检验了回望期b分别为1、3、6个月,持有期h固定1个月。

- 回测区间为2005/12/30至2020/3/31,覆盖29个中信一级行业。

- 重要数据及解读:

- 当b=1(月)时,动量最高组三年年化收益达到14.20%,动量最低组为7.99%,多空组年化超额收益5.62%,信息比率0.40(表1)。

- 随着回望期增加,超额收益逐渐下降(b=3时为2.63%,b=6时更低至1.29%),表明较短的回望期对行业动量效果更好。

- 图表(图1-6)显示短期(b=1)动量组的累计净值增长更为强劲,且动量效应在时间序列上表现出持续性。

- 逻辑及假设:

- 行业表现存在持续性,即行业短期内的收益趋势不易立刻反转,适合捕捉短期动量机会。

- 频繁调仓(1个月持有期)体现了动量策略的时效性和频繁轮动特点。

- 专业术语解释:

- 多空超额年化收益:动量最高组收益减去最低组收益。

- 信息比率(Information Ratio):多空超额收益与超额收益波动率的比率,用于衡量策略单位风险下的超额收益表现。

1.2 行业截面估值

- 关键论点:

- 股票层面通常表现为低估值反转效应,但行业层面呈现高估值溢价现象。

- 估值指标选择PBMRQ(市净率)作为行业估值的主要衡量,因PETTM和PCFTTM存在负值使比较不稳定。

- 数据分析:

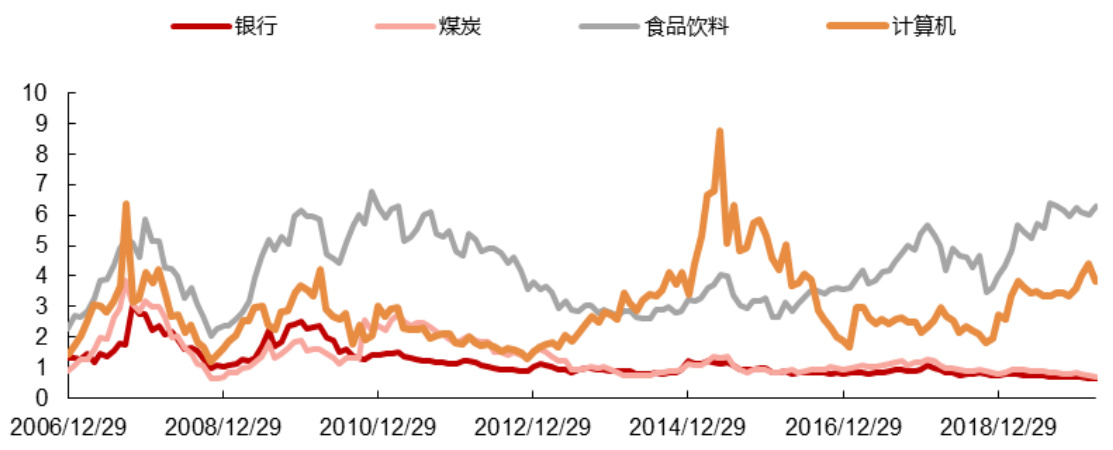

- 时间序列数据显示,食品饮料、计算机行业长期市净率相对较高,银行、煤炭行业较低(图7-9)。

- 采用历史估值分位数比较各行业当前估值水平,划分高、低估值行业组。

- 不同历史窗口b测试结果(24个月、36个月、60个月)显示,高估值行业年化收益均超过低估值行业,且多空组合超额收益从4.76%至8.66%不等,信息比率最高达0.62(表2)。

- 图10-15展示了不同参数下高估值行业与低估值行业的累计净值表现和多空表现,多空组合普遍呈现正收益。

- 逻辑阐述:

- 市场对未来基本面改善有预期,导致高估值行业表现优异。

- 估值较高的行业可能代表成长性更好或者系统性配置需求更强,因此形成估值溢价。

- 金融概念:

- PBMRQ:最新季度末的市净率,反映股票价格相对于账面价值的水平。

- 历史估值分位数:当前估值在历史估值数据中的排名百分比,用于相对估值判断。

1.3 行业截面动量叠加截面估值

- 交叉分组检验:

- 将行业按估值分三组,再在每组内按动量分三组,共9个组合(表3)。

- 结果显示,高估值最弱动量组表现差,动量最高估值组反而略有反转,动量和估值间存在一定负相关影响。

- 基于此,构建行业轮动策略:将同时属于动量和估值后1/3的行业放入空头组,其余为多头组。

- 策略效果:

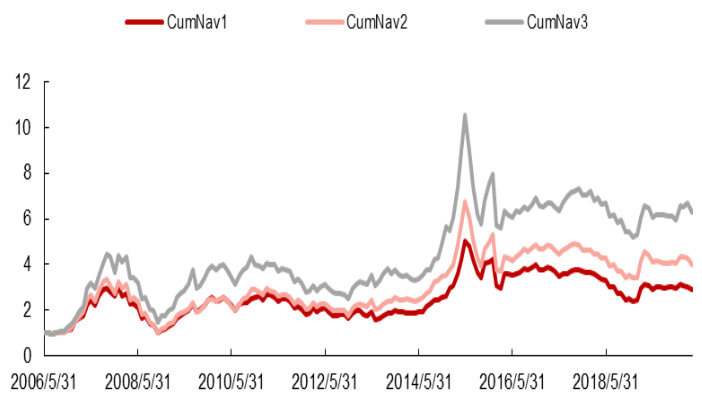

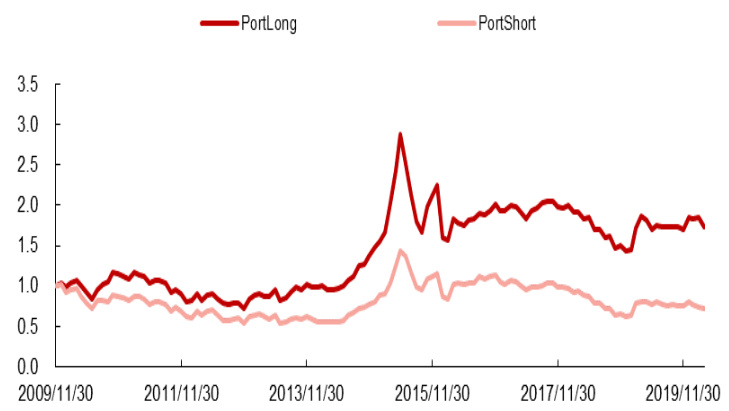

- 复合策略相比单因子多头空头收益更高,年化收益8.68%,信息比率0.93,最大回撤-12.99%,且月度胜率达67.74%(表4,图18-19)。

- 行业低配情况:

- 每月被低配的行业数量在1-8个之间,表现出多样性和灵活性(图20)。

- 多个行业如煤炭、银行、传媒、石油石化等被频繁低配(图21)。

1.4 中证500内的行业轮动表现

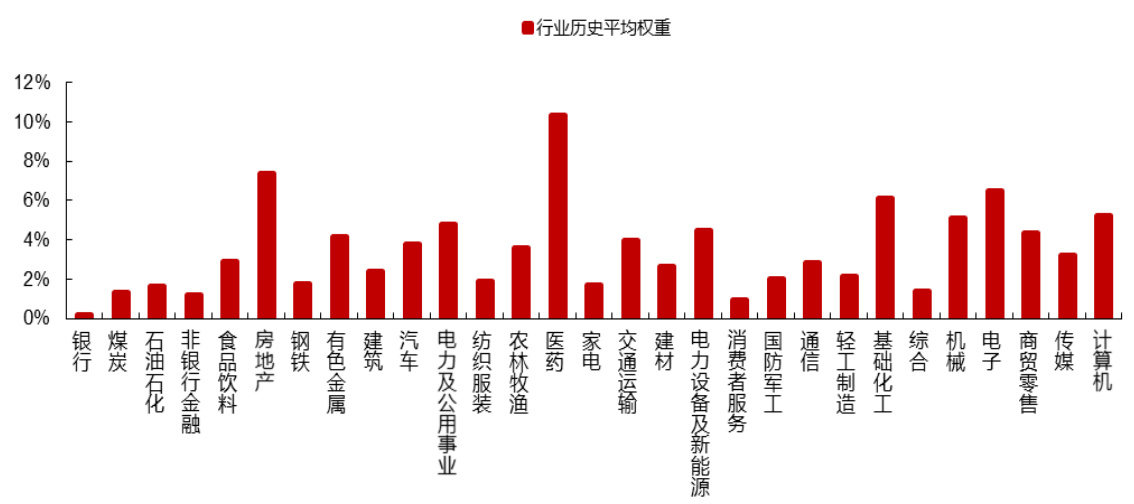

- 基准行业权重:

- 中证500行业权重较为分散,前三行业医药(10.36%)、房地产(7.39%)、电子(6.51%)(图22-24)。

- 回测结果:

- 多空组合年化收益5.02%,信息比率0.49,月度胜率56.45%(表5,图25-26)。

- 空头组合贡献了大部分多空超额收益。

- 平均每月低配行业权重13.66%,最大遇到27.75%,涉及高权重行业,实操风险需注意(图27)。

1.5 沪深300内的行业轮动表现

- 基准行业权重:

- 沪深300行业权重相对集中,银行和非银行金融合计超33%,食品饮料、医药、电子权重也较大(图32)。

- 回测结果:

- 多空组合年化收益9.51%,信息比率0.86,月度胜率68.55%(表6,图28-29)。

- 空头组合同样是多空收益关键贡献者。

2. 行业轮动下的指数增强策略

2.1 中证500内纯行业轮动组合增强表现

- 方案设计:

- 方案一:将低配行业权重全部等权分配给超配行业。

- 方案二:低配行业权重大于3%的减配3%,否则权重为0,减少部分等权分配给超配行业。

- 测试结果:

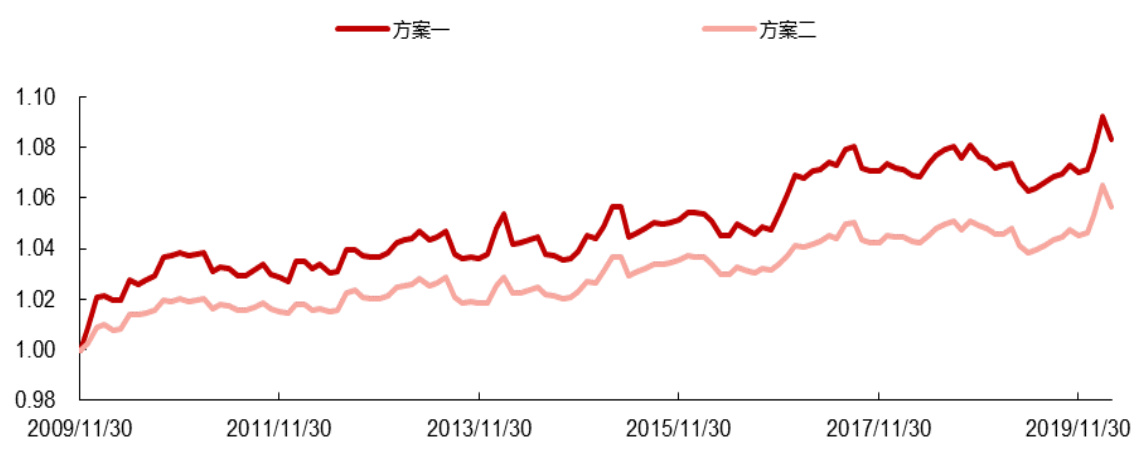

- 两方案均带来稳定增强,方案一增强幅度0.78%,方案二0.53%,后者最大回撤更小,更易操作接受(图30,表7-8,图31)。

- 方案二低配权重多数在9.88%,少量在15%以内。

2.2 沪深300内纯行业轮动组合增强表现

- 银行业权重最高,完全剔除敏感,采用方案二减配更理想。

- 沪深300方案二年化增强0.94%,信息比率0.76(月度胜率66.13%)(图33-34)。

2.3 中证500增强组合叠加行业轮动效果

- 实验设计:

- 对照组:传统选股因子(反转、估值等)加行业中性约束。

- 实验组:同因子约束下,行业基准替换为方案二行业轮动权重,控制新行业中性。

- 结果解读:

- 实验组年化超额收益17.74%,比对照组多0.54%。

- 年化波动基本不变,信息比率由3.47提升到3.61。

- 因子暴露相似,表明提升主要来自行业暴露调整(表9,图35-37)。

- 分年度表现优异,非个别年份外均正收益(表10)。

2.4 沪深300增强组合叠加行业轮动效果

- 设计与方法类似中证500。

- 提升效果年化超额收益提升0.47%,信息比率从2.95提升至3.02(表11,图38-40)。

- 部分年份持续见正向超额收益,表现稳健(表12)。

---

三、图表深度解读

表1与图1-6(行业截面动量分组表现)

- 描述:表1报告1、3、6月回望期下动量策略各组年化收益、波动、夏普比率及多空组合表现。图1-6则对应不同回望期的累计净值和多空表现线图。

- 解读:

- b=1情况下(短期动量),高动量组收益显著领先,表明行业短期动量强。

- 多空组合风险调整后表现优良,且随着回望期增长动量效应减弱。

- 文本关联:支持“短期回望期动量显著”的论点,指导后续模型选1月为动量回望期。

表2与图7-15(行业截面估值)

- 描述:表2展示不同历史窗口期(24、36、60个月)计算估值分位数后的高估值行业组收益领先低估组表现。图7-9为行业PE及PB时序展示,图10-15显示分组净值及多空差异。

- 解读:

- 高估值行业持续取得高于低估值的收益,形成高估值溢价。

- 统计和图示数据均反映行业层面存在估值定价效应,与股票层面“低估值反转”不同。

- 文本关联:强调使用PB进行估值比较的合理性,支撑行业层面高估值策略。

表3与图16-17(动量和估值交叉分组)

- 描述:表3交叉分组具体数据,图16-17用柱状图展示不同估值组动量表现,和不同动量组估值表现。

- 解读:

- 高估值最高组动量表现反转,提示强动量强估值组合风险较高。

- 支持构建“同时处于动量和估值后1/3为空头”的行业轮动策略。

- 文本关联:核心筛选规则来源,体现策略风险管控思想。

表4与图18-21(复合策略效果与低配分析)

- 描述:表4展示复合策略超额收益信息,图18-19显示多头空头净值,图20-21统计低配行业数量和频次。

- 解读:

- 复合策略提升显著,且多空信号较为稳定。

- 多头空头数量变动符合市场轮动预期,分散配置管理风险。

- 文本关联:复合策略构建合理性和风险监控的重要性提现。

图22-29与表5-6(中证500与沪深300内行业轮动表现)

- 描述:行业权重分布图(22,32),代表行业权重和历史均值。累计净值及超额收益等(25-26,28-29),表5、6对应超额回报和风险指标。

- 解读:

- 中证500行业较分散,沪深300相对集中。

- 多空策略收益表现良好,空头贡献显著。

- 文本关联:模型适应不同指数的权重特征,反映策略通用性。

表7-8与图30-34(纯行业轮动增强表现及方案对比)

- 描述:表7-8对比方案一、二,图30-34呈现两方案业绩曲线及低配权重数目。

- 解读:

- 方案二因考虑高权重行业实际操作风险,更加稳健且被推荐。

- 低配权重统计为实盘落地提供参数参考。

- 文本关联:实操考虑及风险控制清晰体现。

表9-12与图35-40(指数增强中加入行业轮动效果)

- 描述:收益、波动、信息比率等关键指标比较(表9,11),累计超额净值曲线表现(图35,38),因子暴露对比(图36,39),年度超额收益稳定性(表10,12,图37,40)。

- 解读:

- 行业轮动有效提升指数增强策略业绩。

- 因子暴露类似说明提升非因子带来,体现行业轮动策略独立价值。

- 年度超额收益稳健,适用于长期投资。

- 文本关联:行业轮动策略融入增强框架,提升组合优势显著。

---

四、估值分析

本报告估值体现不在传统意义上的企业估值,而是行业估值统计与比较:

- 估值指标选用:PBMRQ(市净率)为主要指标,避开PE和PCF负值带来的异常。

- 历史分位数计算:行业PB估值通过历史滚动窗口确认当前分位,有效体现相对估值水平。

- 估值溢价现象:高估值行业显示年化超额收益达6.90%,违背股票层面低估值反转逻辑,反映行业层面不同的市场定价机制。

- 估值用于组合构建:估值和动量结合,筛选组合并用反向逻辑处理高估值高动量行业风险,更好平衡收益与风险。

---

五、风险因素评估

- 报告强调历史数据回测结果稳定性和现实意义,但同时明确指出:

- 市场结构未来可能变化,历史表现不保证重复。

- 行业人口变化、政策调整、宏观环境变动可能影响行业动量和估值表现。

- 高频行业轮动可能带来交易成本和实施难度。

- 纯多空策略低配行业权重波动大,特定阶段可能带来超标风险,尤其在金融行业。

- 报告在设计方案二中加入权重减配限额策略,即采取减3%或降为0的折中方法,缓解行业权重骤降实操风险。

- 缺乏详细的风险事件定量分析或风险溢价敏感度,但通过月度胜率和最大回撤指标间接反映策略波动与潜在风险

[page::0][page::21]。---

六、批判性视角与细微差别

- 样本与数据:

- 分析基于中信一级29个行业,未涵盖2020年新增综合金融业,或导致部分行业构成的代表性影响。

- 由于行业样本数量有限,量化研究结果相对不稳定,组合策略部分调仓和权重调整方案是对该统计不稳定性的应对。

- 策略设计:

- 龙头效应与动量、估值交叉的负相关现象,提示高估值强动量行业成“风险集中区”,但反向策略是否会面临突发行业反弹风险未深入探讨。

- 行业轮动模型高频交易特征突出,实际交易成本和市场流动性风险未明确估价。

- 估值体系与假设:

- 行业估值基于历史分位数,但不同历史窗口长度带来的结果差异较大,最优参数依赖经验判断。

- 对于估值波动及周期性未体现出充分动态调整机制。

- 实盘落地考量:

- 方案二的权重调整机制体现了考虑实务操作需要,但在大盘快速波动期间,固定3%减配机制是否充足存在争议。

- 策略框架中对交易摩擦、持仓调整成本及实施难度的定量影响缺少具体讨论。

总体,报告依托丰富数据分析和扎实因子构建展示了行业轮动策略的应用价值,但实操复杂性和潜在风险需关注,未来有空间结合交易成本模型与更动态的行业分类调整研究。

---

七、结论性综合

本报告通过细致的行业截面动量和估值因素研究,发现:

- 行业动量在短期(1个月)极具投资价值,行业层面存在可量化的高估值溢价,与股票层面低估值反转形成对比。

- 动量与估值两因子叠加提升行业轮动策略有效性,并通过反向筛选高风险行业构建多头空头对冲组合,实现年化超额收益8.68%,信息比率0.93。

- 应用该策略于中证500和沪深300两个市场,充分考虑高权重行业的操作风险,设计了限额减配和权重再分配方案,确保策略实操性。

- 指数增强组合叠加行业轮动后,超额年化收益分别提升了0.54%(中证500)和0.47%(沪深300),且信息比率和最大回撤指标均有改善,体现行业轮动策略对传统因子选股策略的有效补充。

- 图表数据清晰支持结论,行业轮动策略收益稳定且风险调整表现优良,体现了未来指数增强领域创新空间。

- 报告同时合理提示了历史数据的局限性和市场变化风险,提供了稳健且务实的行业轮动实施路径,具有较强的应用参考价值。

综上,报告论证充分、结构清晰,结合丰富图表和实证数据为行业轮动策略的指数增强应用提供了重要理论和实操支持,推荐指数增强产品经理和量化投资者深入关注该策略的进一步开发和实盘应用

[page::0][page::3][page::5][page::8][page::9][page::10][page::13][page::16][page::20][page::21]。---

附:核心图表Markdown格式示例

- 图1:b=1,h=1参数下的行业动量分组表现

- 图9:行业的时序PBMRQ

- 图18:行业轮动复合策略多头和空头组累计净值

- 图22:中证500内行业历史平均权重

- 图30:中证500纯行业轮动增强表现对比

- 图35:中证500实验组相比对照组累计超额表现

- 图38:沪深300实验组相比对照组累计超额表现

---

注: 所有数据和图表均摘自报告,引用处标明对应页码以便溯源。