金融工程 2023 年度投资策略

创建于 更新于

摘要

本报告全面回顾了2022年中国公募权益基金市场,重点分析了主动及被动基金的规模变动、净申购情况及头部基金公司的市场表现。报告指出2022年权益基金整体规模收缩,主动权益基金出现老基金净赎回但新发基金净申购,指数基金则呈现净流入趋势。同时,2022年市场风格呈现低估值与小市值“双头热”但无贯穿全年主线,风格波动加剧,资金在非拥挤赛道间自适应转移。多张数据图表具体展示了基金规模、净申购、因子表现和行业涨幅分布情况,为投资者提供了深度策略参考 [page::2][page::5][page::6][page::21][page::30]。

速读内容

2022年基金市场整体回顾 [page::5][page::6]

- 权益类基金2021年底总规模7.47万亿元,2022年受到市场波动影响显著缩水至6.29万亿元。

- 主动权益基金规模缩水主要源于净值回落,主动赎回行为较少。

- 被动指数基金规模持续快速增长,呈现越跌越买的净流入态势。

主动权益基金及指数基金头部公司表现与净申购分析 [page::7][page::11]

- 主动权益基金头部规模依旧由易方达、广发、中欧主导,前三季度净申购显示中庚、国投瑞银、诺安等基金公司表现抢眼。

- 指数基金头部公司华夏、易方达和招商规模最大,前十公司占比高达71%,净申购活跃。

- 2022年前三季度主动权益基金老基金净赎回1741亿元,新发基金净申购1934亿元,实现小幅净流入;指数基金净流入更明显达2596亿元。

重点基金产品规模与行业分布 [page::8][page::13][page::20]

- 普通股票型、偏股混合型、灵活配置型及指数基金内多只头部产品净资产超过百亿元。

- 医药、消费和新能源主题基金居多,机构资金明显偏好这些热点行业。

- 净申购前十基金体现资金“越跌越买”特征,尤其在医疗、消费细分领域。

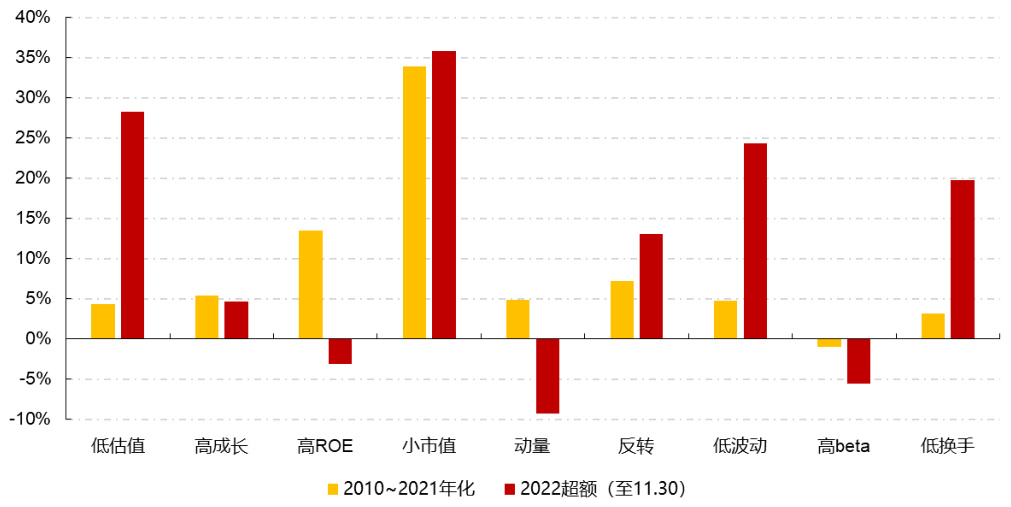

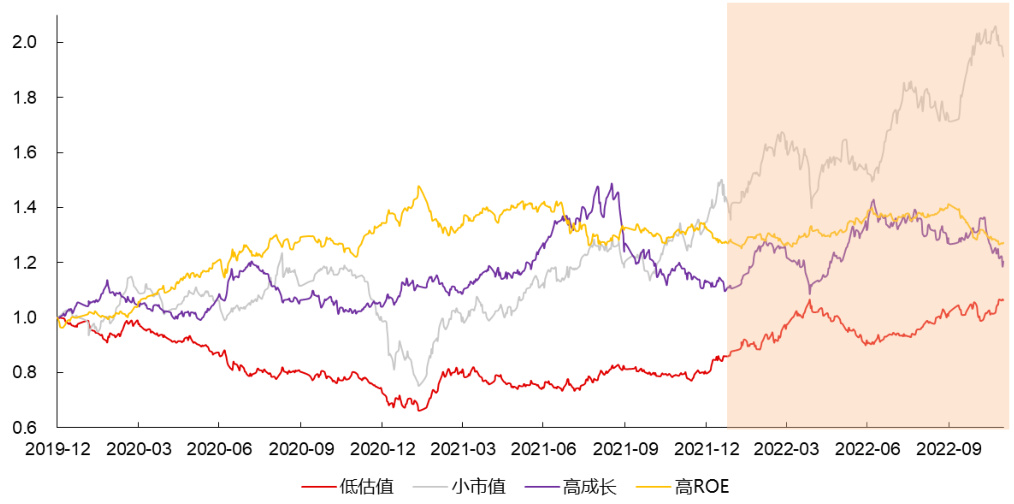

因子及风格分析,2022年风格波动加剧 [page::21][page::22][page::30]

- 市场表现出小市值和低估值“双头热”格局,小市值明显修复至长期均值。

- 高ROE及动量因子表现受限,呈现下滑。

- 风格波动加剧,资金在各主要风格间频繁切换,整体无贯穿全年的主线趋势。

- 反映资金流动在非拥挤赛道间寻找突破和自适应调整。

行业热点轮动及个股表现 [page::22][page::26]-[page::29]

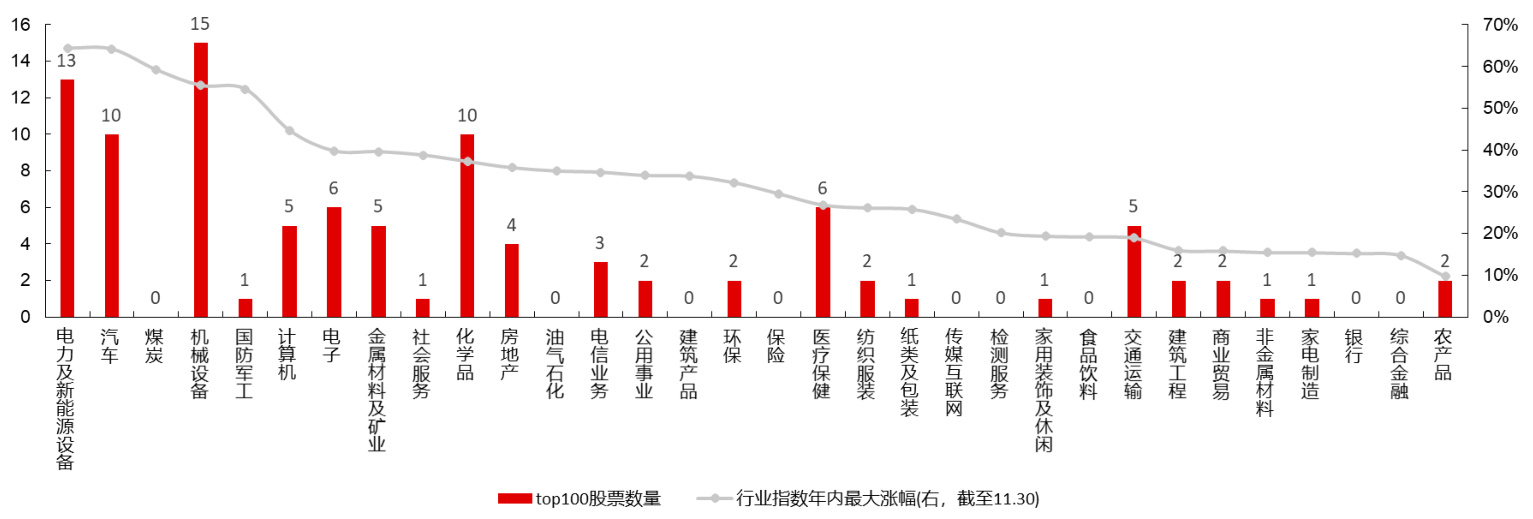

- 机械设备、电新、新能源汽车、医药及化学品等行业个股表现活跃,行业热点呈现快速轮动特征。

- 各月具有典型主题热点:1月疫情相关,4月新冠药,7月新能源车,8月半导体,9月地产链及物流等。

- 投资者重点关注中小市值及有平台突破技术形态的标的。

深度阅读

金融工程2023年度投资策略深度分析报告

---

1. 元数据与概览

- 报告标题:《金融工程丨深度报告——金融工程2023年度投资策略》

- 机构: 长江证券研究所

- 日期: 2022年12月(数据截至2022年11月30日)

- 主题: 公募权益基金市场及A股市场2022年度回顾及2023年投资策略分析

- 分析师团队: 覃川桃、邓越、鲍丰华、冷旭晟(具备证券分析师资格)

核心论点与总体观点

- 2022年市场整体处于调整期,权益类基金总规模在2021年达到顶峰后回落,主动赎回行为较少,市场份额下降主要归因于净值下跌。

- 指数基金表现稳健,呈现越跌越买的特征,体现被动投资份额加速增长。

- 机构配置风格呈现“小市值”与“低估值”两端发力的“双头热”现象,但未出现贯穿全年主线风格,基金风格波动性加剧,资金在不同风格间频繁切换。

- 基金市场头部机构集中度增强,资本更多向头部基金公司聚集。

- A股市场风格及行业轮动迅速,热点切换频繁,反映了投资者对不同行业和风格的动态适应和策略调整。

---

2. 逐节深度解读

2.1 报告要点(第1-2页)

- 文中指出2022年各类风格表现分散,低估值和小市值获得较好表现,但未成全年主线,风格波动加剧,资金在多风格切换中寻求自适应。

- 主动权益基金存在净赎回,笔者统计2022年前三季度主动权益老基金净赎回1741亿元,但新发基金规模达1934亿元,实现微弱净流入。

- 指数基金表现稳健,老基金和新发基金均有大量净申购,前三季度总规模净流入达2596亿元,反映出被动管理受欢迎。

- 头部基金管理公司仍占据主导地位,持有大部分资金,显现明显的头部效应。

2.2 市场规模与资金流动(第5-8页)

- 权益类基金2019年以来规模快速提升,至2021年底达到7.47万亿元峰值,2022年受市场调整影响规模回落至6.29万亿元。

- 主动权益基金份额与总规模走势不同步,加权份额下降缓慢,显现投资者赎回行为不积极,体现一定持有耐心。

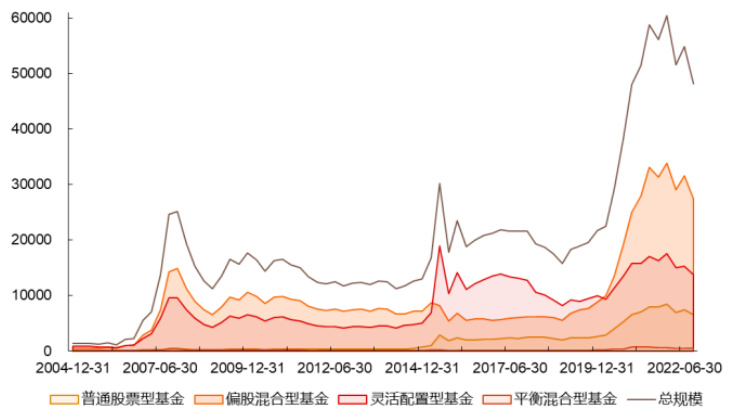

- 图3-6显示主动权益基金规模增长放缓,被动指数基金规模继续强劲增长,且市场回调期被动资金流入反而加速。

- 2022年前三季度主动权益新发基金规模较大,抵消了老基金赎回影响,实现总体净流入。

- 头部基金公司(如易方达、广发、中欧)管理规模和净申购排名均名列前茅,行业集中度加深。

2.3 头部基金产品与分类(第8-10页)

- 表1-2列示各类别基金规模排名前十产品及其具体规模,显示偏股混合型和灵活配置型基金规模占比较大。

- 主动基金在消费、医药、综合主题类别中都有较大资金集中,其中特别是偏股混合型基金和医药主题基金规模突出(中欧医疗健康达613亿元)。

- 2022年新发主动权益基金数量有限且规模整体不大,新发偏股混合基金产品为主,前十产品规模在20-100亿元之间,显示基金发行活跃度有所下降。

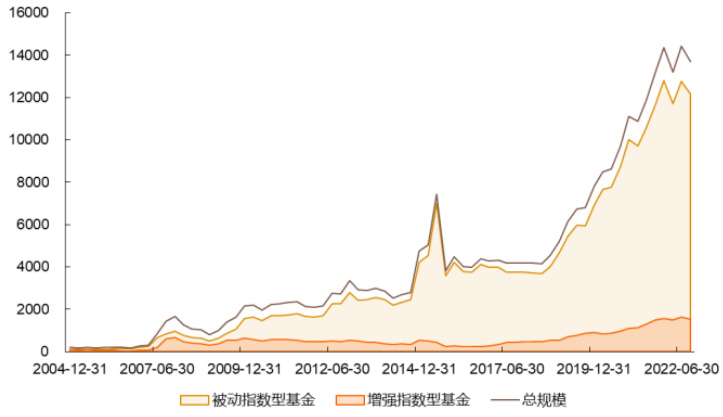

2.4 指数基金市场表现(第11-17页)

- 指数/指增基金管理规模快速增长,三季度末存量达近1.2万亿元,华夏、易方达、招商为管理规模前三大基金公司。

- 指数基金头部效应明显,前十基金公司占市场份额超过71%。

- 被动指数型基金规模领先,增强指数型基金集中度更高,前十产品占超40%规模。

- 行业板块指数基金以金融、科技、消费为主,部分产品规模突破百亿元。

- 主题指数基金活跃,新能源、碳中和、央企改革为重点方向。

- Smart Beta基金快速发展,关注尺寸效应和风险因子,华泰柏瑞红利ETF规模最大。

- 2022年指数基金发行数量和规模同比下降,部分头部基金公司新发活跃。

2.5 权益基金业绩表现与市场反应(第18-20页)

- 2022年前三季度各季度业绩排名前十主动权益基金有所变动:

- 一季度主要受益于煤炭、房地产等传统大宗商品行业,表现相对稳健。

- 二季度新能源、电动车、金属、化工等成长弹性行业带动业绩回升。

- 三季度市场回调,热点退潮,军工和煤炭行业表现突出。

- 部分亏损行业如医疗和消费在资金流入上表现逆势,有越跌越买的投资者心态。

- 图23具体显示2022年前三季度累计净申购最多的基金产品,体现投资者对医疗健康类基金较强信心。

2.6 市场风格因子分析(第21-22页)

- 以因子超额收益为指标,2022年小市值和低估值表现突出,分别实现远高于2010至2021年平均的收益率。

- 高ROE和动量等因子表现不佳,指标显示资金从拥挤的高ROE标的中流出,转向更加安全的低估值和小市值资产。

- 风格波动性显著增强,全年未形成稳定主线,呈现快速切换的特征。

- 这表明资金正在寻找新的投资赛道,适应市场环境变化。

2.7 行业和主题轮动(第22-29页)

- 依据2022年前11个月最大涨幅前100股票分析,机械设备、电新、汽车、化学品行业强势个股数量最多,反映二季度弹性行情中热点特征。

- 年内市场热点迅速轮换:

- 1月集中在疫情相关行业和零售;

- 2月环保与建筑表现活跃;

- 3-4月疫情药品和医药板块受益;

- 5月新能源产业链主题升温;

- 6月高端装备和工业机械受追捧;

- 7月新能源汽车及储能热门;

- 8月半导体和储能获资金关注;

- 9月地产链与物流复苏;

- 10月信创及医疗器械表现优异;

- 11月传媒和新冠药品相关活跃。

- 以上体现投资者快速捕捉政策与行情变化,灵活调整投资方向。

2.8 总结(第30页)

- 2022年权益类基金总体显示风险偏好下降,但主动基金坚持较强持仓意愿,赎回有限;

- 指数基金越跌越买特征明显,体现被动投资者的坚定信念;

- 市场风格由低估值和小市值带领,机构资金从高ROE拥挤标的流出;

- 各风格之间频繁切换,资金价位调整阶段积极寻找适合赛道;

- 基金市场头部机构普遍表现活跃且管理规模大,集中度高;

---

3. 图表深度解读

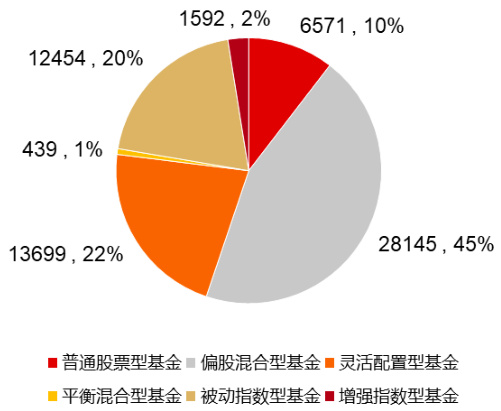

图 1-2:权益类基金最新披露规模与数量占比(第5页)

- 图1显示偏股混合型基金规模最大,占权益基金总规模的45%,其次为灵活配置20%和增加强指数20%。

- 图2基金数量上,偏股混合型与灵活配置数量居多,分别占比40%和28%,表明市场基金类型集中。

- 说明基金产品结构以偏股混合为核心,偏股灵活配置广泛分布,指数类基金规模但产品数量相对较少。

图 3-6:主动与被动权益基金规模及份额变化(第6页)

- 图3和图4显示2004年至今主动权益基金规模和份额呈波动上升趋势,2021年达到峰值,2022年明显回落。

- 不同基金类别中,偏股混合型与灵活配置型主导整体规模与份额变动。

- 图5和图6显示被动权益基金(尤其被动指数型)持续快速增长,2022年增速加快,净流入持续。

- 被动基金份额增多体现市场对指数化产品偏好增强,资金配置愈发青睐透明低费率产品。

图7-8:主动权益基金规模与净申购排名Top10(第7页)

- 图7显示易方达基金以3553亿元管理规模领跑,广发、中欧紧随其后,前三占比累计超45%。

- 净申购方面中庚基金等多家规模较小的基金公司今年净申购积极,显示部分新兴管理人表现抢眼。

- 图8说明易方达基金规模虽大,但三季度净申购仅排名第8,头部机构申购分化。

图9:主动权益基金新发与老基金申赎情况(第8页)

- 新发基金规模有时可以抵消老基金的净赎回,2022年前三季度结合实现整体资金净流入。

- 最近市场调整阶段,主动产品赎回压力虽有,但未出现系统性赎回危机。

表1-2:主动权益基金细分产品规模排名(第8-9页)

- 普通股票型产品规模前十均为新能源、半导体、医药等目前热点产业基金;

- 偏股混合型基金中,中欧医疗健康规模超600亿元,显示医药方向资金高度集中;

- 灵活配置型和平衡混合型基金规模集中于头部少数产品,平衡基金集中度最高。

图10-11:基金公司存量与新发规模(第10-11页)

- 主动权益基金中,存量规模较大公司多数新发规模有限,反映产品更新紧张;

- 易方达、广发、中欧、兴全为存量和新发均表现优秀的代表。

图12-14:指数/指增基金规模及净申购(第11-12页)

- 华夏、易方达、招商基金为指数基金规模前三,基金头部集中度高。

- 净申购排名显示华夏与易方达稳健扩容,反映被动产品受资本青睐。

- 净申购与老基金老基金规模协调,指数基金规模扩张稳定。

表4-8、图15-17:指数基金分类与发行(第13-17页)

- 基金按行业、主题细分,金融、科技、消费类指数产品规模最大。

- Smart Beta产品发展迅速,管理规模持续扩大,华泰柏瑞红利ETF领先。

- 2022年指数基金发行数量和规模相比2021年明显下降,受市场调整影响明显。

- 指数基金头部公司集中发行,寡头效应强于主动权益基金。

图18-23:基金业绩与资金流动(第18-20页)

- 分季度业绩排名显示,热点资金切换频繁,从一季度的重煤炭、房地产,到二季度新能源产业链,再到三季度加军工和煤炭。

- 资金流入体现基民对不同行业的情绪与认同,越跌越买现象仍广泛存在。

- 图23反映医疗健康、蓝筹成长等主题基金虽面临季度亏损,但资金净申购依然坚挺。

图24-26:市场风格因子与股票行业分布(第21-22页)

- 因子收益突出低估值和小市值,表明价值投资和中小盘风格有阶段性超额回报。

- 高ROE、动量和高beta表现相对弱势,资金由拥挤成长股回流避险性较好的价值股。

- 行业涨幅集中在机械设备、电新、汽车等新能源及制造类企业。

表10-21:行业主题每月热点股票分析(第22-29页)

- 详细列示2022年每月行业热点及上涨板块,体现疫情防控、新能源、半导体、地产链等轮动逻辑。

- 数据支持热点转换快速,配置跟随政策和市场热点变化灵活调整。

---

4. 估值分析

该报告为年度策略及市场回顾,主要内容为市场规模、基金流量和风格及行业轮动,没有专门的估值模型和目标价格预测,亦未详细披露DCF等财务预测模型。

---

5. 风险因素评估

- 报告明确提示数据截至2022年11月30日,存在时间滞后风险;

- 市场波动频繁,各风格表现切换加快,投资者需关注市场环境变化带来的不确定性;

- 基金发行和资金流情况可能受宏观、政策调整、资金面变化影响,存在流动性风险;

- 疫情反复影响市场情绪和业绩表现,健康医疗等主题投资波动风险明显。

报告未详细展开风险缓释策略,但多次提醒投资者关注市场行情变化的动态影响,并倡导多风格、多行业分散投资风险。

---

6. 审慎视角与细微差别

- 报告较为客观,较少出现极端乐观或悲观观点,充分体现市场的不确定性与波动性;

- 信息以事实数据为核心,少量政策假设隐含,但整体基于历史数据展开,后续走势不确定性大;

- 风格波动频繁体现资金追逐热点的短期行为,可能对投资者心理带来挑战;

- 报告对基金公司申购规模、规模变动数据多维展示,有助于识别管理人竞争力及资金流向趋势;

- 缺失对宏观经济和具体市场政策环境的深度分析,若有相关内容可更完善研判。

---

7. 结论性综合

该报告全面梳理了2022年中国公募权益基金市场的发展脉络及基金发行、资金流入情况,揭示市场规模顶峰后回落的整体轮廓。主动权益类基金虽有一定净赎回,但新发基金规模支撑整体流入基本平衡;指数基金市场持续快速扩张,尤其是被动指数型受益显著,体现了投资者对指数化资产的青睐和信任。

从风格投资视角看,2022年呈现小市值及低估值“双头热”,与成长股的衰退形成鲜明对比,机构资金更倾向于去拥挤化路线。但风格周期短、波动性大,周期转换频繁,这反映当前市场资金在不断试错和平衡风险收益。

行业热点轮动迅速,资金从疫情医药转向新能源高端装备,再到信创半导体、房地产等多领域,充分表现市场复杂多样的投资机遇与风险。基金行业集中度逐步上升,头部公司占据显著主导地位,反映市场资源向管理能力及品牌效应较强的机构聚集。

报告通过丰富图表和数据呈现,严谨分析市场动态和资金行为,为投资者寻找未来潜在投资主线和监控市场风险提供重要参考。

---

附:关键图表示例

- 权益基金规模结构图(图1、2)反映产品类型和数量分布。

- 主动权益基金与被动权益基金规模变化趋势(图3-6)

- 2022年风格因子超额收益与波动趋势(图24、25)

- 2022年前11个月股票行业分布(图26)

---

溯源

以上分析内容主要基于报告原文第0至31页内容整体梳理而成,[page::0-31]。