长城证券市场情绪指标 (GWSMSI)的构建及应用

创建于 更新于

摘要

本报告基于多维度市场情绪指标,采用主成份分析提炼出六个公因子,构建出市场情绪指标GWSMSI。GWSMSI为平稳正态分布序列,与上证综指高度相关,其顶底对应市场顶底。报告设计单sigma和双sigma判断策略,回测期间表现优异,显著优于基准指数,具有较好的市场风险判断价值[page::0][page::11][page::12][page::13][page::14][page::15]。

速读内容

反映市场情绪的单因子指标分析 [page::2][page::3][page::4][page::5][page::6][page::7][page::8]

- 选取了包括标普500指数周收益率、周新增开户数、交易账户占比、成交额、上涨家数占比、大宗交易折价率、银行间同业拆借利率、IPO首日涨幅、新股发行数量及申购中签率等18个指标,均经过平稳性和因果关系检验。

- 多数指标与上证综指呈正相关,部分指标如大宗交易折价率与指数负相关。关键指标对指数表现存在显著Granger因果影响。

- 各指标时间序列特征显示指标可反映市场投资者情绪与行为变化。

六大公因子提炼与市场情绪指标构建 [page::9][page::10][page::11]

| 公因子序号 | 特征描述 | 代表指标 |

|------------|------------------------|--------------------------------------------|

| 1 | 二级市场交投因子 | 成交额、成交流水滞后、交易账户比滞后、新增开户滞后 |

| 2 | 一级市场交投和流动性因子 | 网上/网下申购中签率、银行间同业拆借利率 |

| 3 | 新股发行规模因子 | IPO数量、IPO市盈率滞后 |

| 4 | 二级市场新股投机因子 | IPO首日涨幅及其滞后 |

| 5 | 市场腾落因子 | 上涨家数占比、大宗交易折价率 |

| 6 | 外围市场因子 | 标普500周收益率及其滞后 |

- 利用公因子加权汇总构建市场情绪指标F16,并用双周移动平均调整平滑得到GWSMSI。

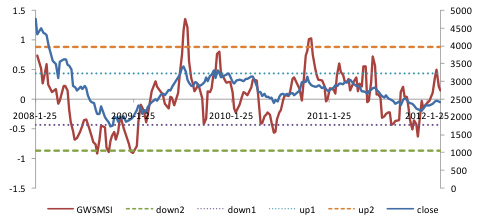

- GWSMSI为平稳序列,服从正态分布,与上证综指走势高度同步,且极值点基本对应市场顶底。

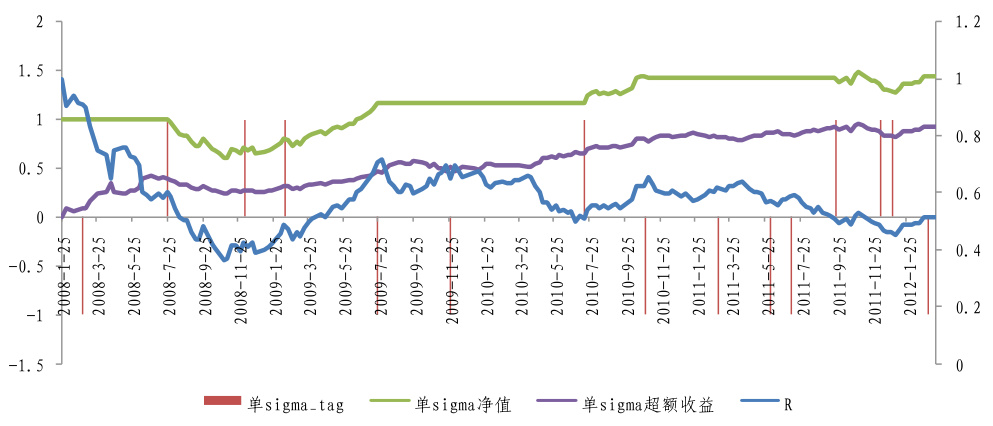

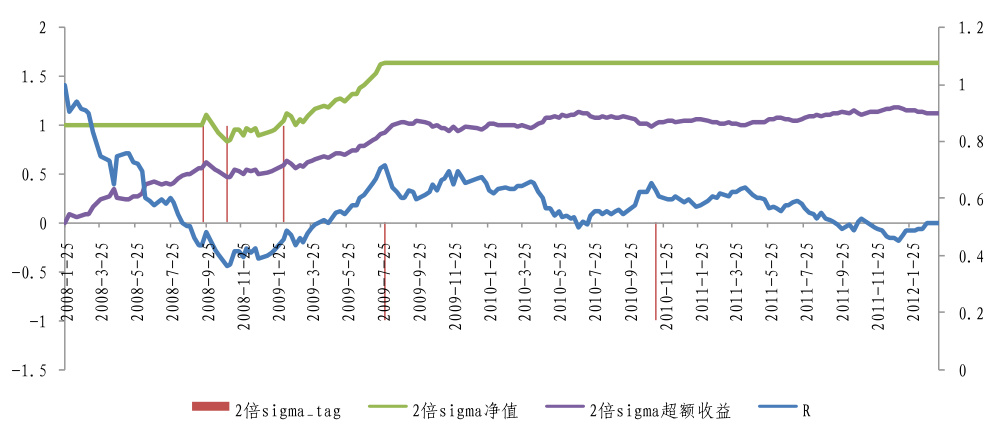

GWSMSI单sigma与双sigma判断策略效果 [page::13][page::14][page::15]

- 单sigma策略通过GWSMSI突破均值±σ判断阶段性顶部和底部,回测累计净值1.45,超额收益达0.937,较好捕捉短期顶底,信号及时准确。

- 双sigma策略通过突破均值±2σ判定大顶大底,累计净值1.64,超额收益1.127,聚焦大趋势顶部和底部,但较少捕捉短期波动。

- 两策略均显著超越同期上证综指相对净值0.512,展示较优优越性。

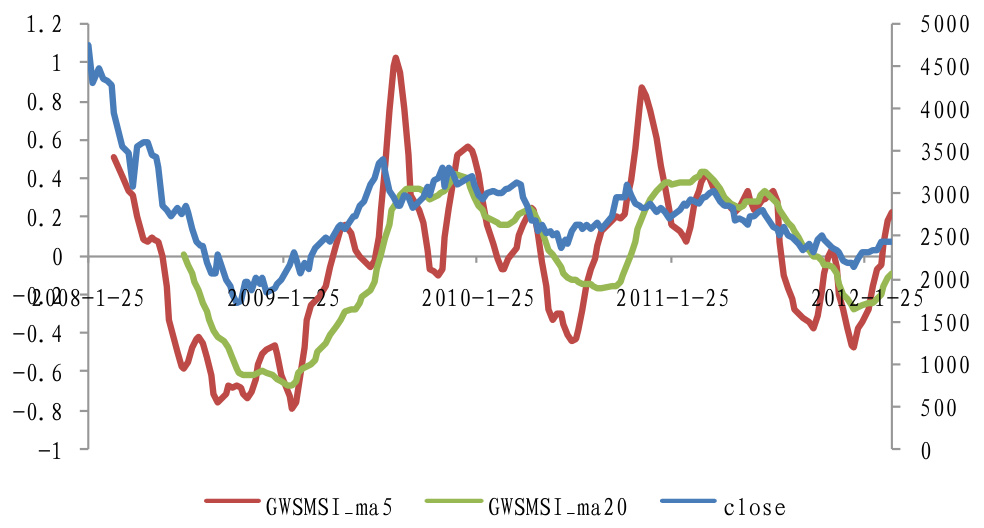

基于短中期移动平均的市场风险判断 [page::15]

- 采用5周与20周移动平均的交叉作为市场短期与中期情绪状态指示。

- 交叉信号与市场走势显著一致,过去2.5年超额收益约0.484,提供有效的短期风险判断辅助。

- 标准指标于2012-3-2发出顶部信号后,上证综指调整8.04%,当前市场情绪已转为偏负面状态。

结论与风险提示 [page::0][page::15]

- GWSMSI基于全方位市场情绪因子,提供有效的市场顶底判断工具。

- 单双sigma策略展现良好的信号准确性与实操应用价值。

- 投资者应关注系统性风险,因为市场调整可能由多种因素驱动,GWSMSI信号需结合其它分析方法综合研判。

深度阅读

长城证券市场情绪指标(GWSMSI)的构建及应用 — 全面分析解读

---

一、元数据与报告概览

报告标题:《长城证券市场情绪指标(GWSMSI)的构建及应用》

作者与分析师: 高凌智(主分析师),刘轩、蔡丹(联系人)

发布机构: 长城证券研究所

发布日期: 2012年(具体发表时间未见明确)

研究主题: 市场情绪指标的构建及其对中国股市(主要是上证综指)走势的判断和应用,属于金融工程研究专题。

本报告通过多因子分析和主成份分析,构建了一个名为“长城证券市场情绪指标(GWSMSI)”的量化指标,并基于此指标提出了市场顶底判断策略。报告核心观点是GWSMSI服从正态分布,能够有效反映市场整体情绪波动,并与市场顶底点高度对应。同时基于GWSMSI提出单sigma与双sigma策略,对不同阶段的市场顶底信号做出判断。报告还通过历史回溯验证了上述策略的有效性,显示该指标与策略均产生较优的超额收益,特别在捕捉市场阶段性及大顶大底方面表现突出。风险提示主要为股市系统性下跌风险[page::0][page::15]。

---

二、逐节深度解读

1.反映市场情绪的单因子分析

报告首先对代表市场情绪的18个单因子指标逐一考察,涵盖了外围市场动态(标普500周收益率SP500R)、A股新增开户数、交易账户占比、市场成交额、上涨家数占比、大宗交易折价率、银行间同业拆借利率、一级市场IPO首日涨幅及数量、网上/网下申购中签率等指标。

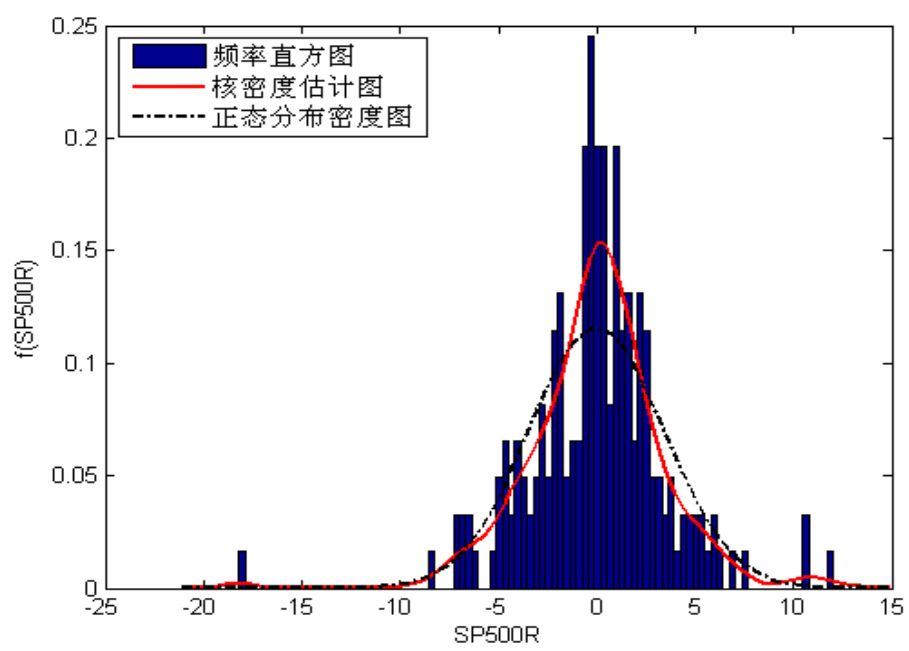

- 外围市场情绪(SP500R): 标普500周收益率表现出尖峰厚尾的分布特征,与A股上证综指周收益率存在弱正相关(相关系数0.233),且经过Granger因果检验,SP500R领先上证综指一周期,是上证综指的Granger原因,表明外围市场表现对A股行情有一定的预测作用。指标服从平稳序列但非正态,故后续将引入其及一阶滞后纳入主成份分析[page::2]。

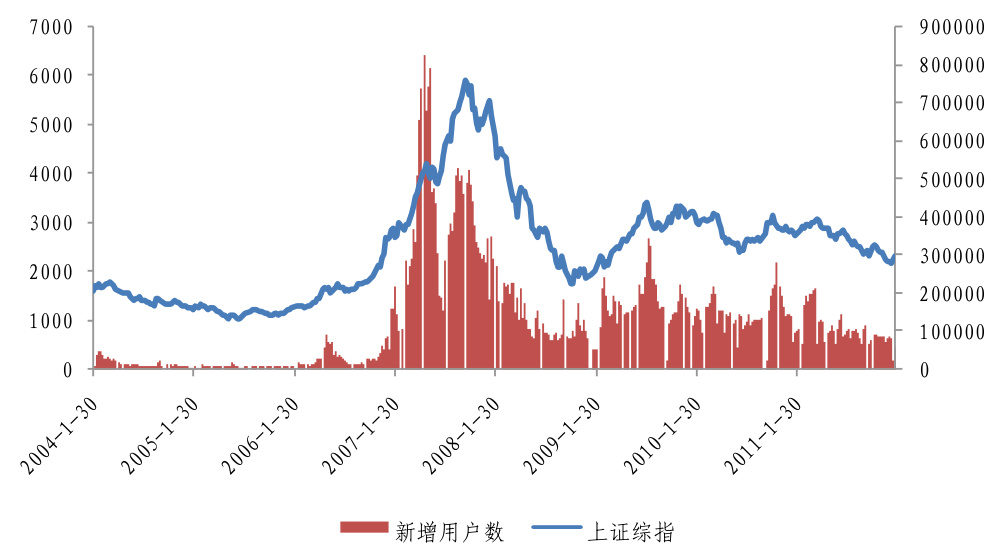

- 新增开户数(NEWADD): 反映市场投资者活跃度,行情好时开户数攀升,且从2004年以来统计显示新增开户数与上证综指高度相关(相关系数0.9)。与上证综指有双向Granger因果关系,同样服从平稳序列。新增开户数据滞后公布,故以其滞后一期数据作为分析变量[page::3]。

- 交易账户占比(Traderatio): 代表资金活跃度,与上证综指相关系数0.5823,为平稳序列,近似正态分布。做向量自回归(VAR)模型后,发现自身及一阶滞后对指数具有显著回归能力,作为主因子之一纳入分析[page::3][page::4]。

- 成交额、上涨家数占比、折价率等其他指标 亦被逐一详细分析。成交额与指数相关系数0.56,属于中度正相关;上涨家数占比则达到0.81,强正相关。大宗交易折价率反映机构态度,与指数呈弱负相关(-0.24)。银行间拆借利率IBO007为非平稳序列,但与指数存在协整关系。

- 一级市场相关指标IPO首日涨幅与发行数量则揭示市场投机氛围及融资环境,均被证明对指数具有一定Granger因果作用和相关性[page::5][page::6][page::7][page::8]。

总的来看,所有指标均通过统计检验确认其具有代表性和预测性,且多数平稳且相关,为后续因子分析奠定数据基础。

---

2.因子分析和主成份分析

- 因子分析适用性验证: KMO统计量0.686接近0.7,Bartlett球形检验拒绝独立假设,指标间高度相关,支持进行因子分析[page::9]。

- 提炼公因子: 从18指标中剔除2个当期滞后不得及时发布指标(新增开户数、交易账户占比),共16指标用于分析。通过特征值分解,提取6个公因子,累计解释方差达到76.9%,能够较好代表市场情绪的核心维度。

- 共享度检验: 除大宗交易折价率和网上申购中签率略低,其他指标共同度均高于70%,说明大部分原始信息能被公因子较好解释,数据兼容性较强[page::9]。

- 因子载荷解读: 旋转后的载荷矩阵揭示各公因子含义:

1. 第一因子:二级市场交投因子(成交额及一阶滞后、交易占比滞后、开户数滞后,反映市场活跃度);

2. 第二因子:一级市场交投及流动性因子(网下、网上申购中签率,银行间拆借利率,代表一级市场活跃与流动性紧张状况);

3. 第三因子:新股发行规模因子(IPO发行数量及相关滞后变量,反映新股市场供给规模);

4. 第四因子:二级市场新股炒作因子(IPO上市首日涨幅及滞后,体现市场短期炒作热情);

5. 第五因子:市场腾落因子(上涨家数占比,反映市场整体涨跌结构);

6. 第六因子:外围市场因子(标普 500 周收益及滞后,体现海外市场动态)[page::10][page::11]。

此因子结构系统性地揭示了市场情绪的内在维度,涵盖了一级市场融资、二级市场交投情绪、外围影响及市场结构动能,系统全面。

---

3.市场情绪指标的构建(GWSMSI)

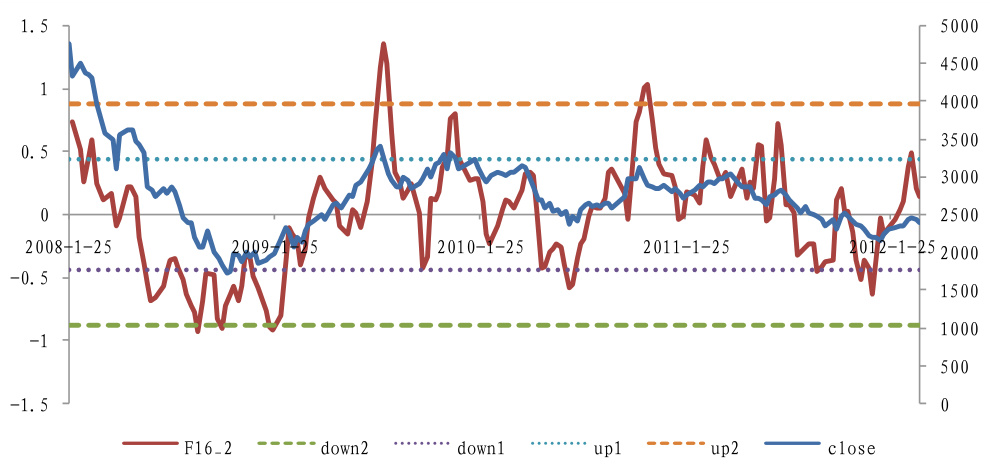

报告进一步基于标准化指标得分和主成份分析结果的方差贡献占比为权重,将六个公因子加权综合构造市场整体情绪指标 F16 。F16为平稳的正态分布序列,均值为0。

对比上证综指,F16与指数表现出明显正相关性(线性相关系数0.58,秩序相关系数0.625),其峰谷基本契合指数的顶底,不过指标呈现较明显的锯齿形,为平滑趋势,进一步对F16做了两周期(2周)的短期移动平均,得到平稳且更加正态的系列F162。

图示显示,F162的极端值区间(突破均值±1倍和±2倍σ)对应市场阶段性和大范围顶底。特别是高于均值+2倍σ时,表明市场情绪极度亢奋,多为市场大顶前兆;低于均值-2倍σ时,表明市场极度悲观,多对应大底,这成为后续策略的理论基础和实证依据。

因此,将该平滑系列F162定义为 长城证券市场情绪指标(GWSMSI) 。

此外,GWSMSI均值0,指数收益率对GWSMSI有Granger因果关系,说明市场情绪随市场走势变化,与市场风险紧密联动[page::11][page::12][page::13]。

---

4.GWSMSI在市场顶底判断中的应用

报告围绕GWSMSI开发了两类量化策略:

- 单sigma策略:

- 当GWSMSI向上突破(均值+1σ)时,预示市场或将形成立阶段性顶部,建议短期空仓;

- 当GWSMSI向上突破(均值−1σ)时,预示市场底部形成,建议短期看多,全仓买入。

- 双sigma策略:

- 当GWSMSI高于(均值+2σ)时,意味着情绪极度乐观,多对应大顶,建议全仓卖出空仓;

- 当GWSMSI低于(均值−2σ)时,情绪极度悲观,多对应大底,建议全仓买入。

这些信号均基于GWSMSI的统计分布特性,落实到实际交易策略,要求买卖必须等待信号产生,并计入千分之三交易费用[page::12][page::13]。

---

5.策略回溯效果测试及表现

- 单sigma策略:

- 2008年至2012年期间共发出15次交易信号(8次顶部,7次底部);

- 约87.5%的顶部信号实现同步顶部确认,底部信号中亦有86%对应阶段性底部;

- 策略累计净值达1.45,明显跑赢同期上证综指相对净值0.512,超额收益0.937;

- 策略出现少数时段回撤,如2008年8月底买入信号提前出现但市场仍下跌,随后策略表现稳定且捕捉了多次短期反弹[page::13][page::14]。

- 双sigma策略:

- 共发出5次信号(3次底部,2次顶部),均为市场重要大顶大底,反映更重视趋势行情;

- 该策略捕捉大波动能力更强,但对短期波动响应较慢;

- 累计净值达到1.64,超额收益1.127,明显优于同期市场表现;

- 适合长期趋势交易,忽略小级别波动[page::14].

- 基于短中期移动平均的简单策略:

- 以5周与20周移动平均交叉判断市场短期趋势,策略产生了0.484超额收益,表明该方法对短中期风险判断有一定参考价值[page::15]。

- 实证举例: 单sigma策略于2012年3月2日发出阶段性顶部信号,随后上证综指调整幅度达8.04%,表明GWSMSI具有很好的实时先行指标作用[page::15]。

---

三、图表深度解读

- 图1(标普500周收益频率分布): 显示SP500R具有尖峰厚尾,非典型正态分布,这说明外围市场收益存在极端事件风险,且其周收益具有一定稳定性和平稳特性,适合纳入因子分析用以描绘市场情绪[page::2]。

- 图2-8(新增开户数等各单因子与上证综指走势对比): 每个图通过柱状/线形对比体现单因子对指数走势的同步性和滞后关系。普遍呈现正相关趋势,强调了各因子在表征市场情绪的代表性,如新增开户数高峰与市场大顶高度一致,交易账户活跃度与市场涨跌同期变化,成交额、上涨家数等均体现市场热度。大宗交易折价率与指数负相关,反映机构谨慎情绪[page::3-6]。

- 图9(F16与上证综指走势): 体现因子加权综合指标(F16)与市场走势匹配较好,但波动较剧烈,提示需平滑处理以捕捉趋势[page::11]。

- 图10(F16

---

四、估值分析

报告不涉及直接的股票估值方法或估值指标的分析,核心聚焦于市场情绪指标的构建和策略回测,没有具体估值模型如DCF、PE倍数等内容。

---

五、风险因素评估

报告明确指出股市下跌的系统性风险为主要风险提示,强调GWSMSI本质为描述市场情绪和短中期风险的指标,不能消除系统性风险;此外,因指标基于历史数据及统计关系,未来市场结构变化或极端事件可能影响指标表现和策略有效性。报告无其他风险缓解措施,仅提示策略风险[page::0][page::15]。

---

六、批判性视角与细微差别

- 数据时效缺陷: 新增开户数与交易账户占比只能获得滞后数据,报告选择剔除当期变量,使用滞后数据进入主成份分析,减少滞后效应,但仍不足以解决实时性问题,未来实战应用中可能导致信号滞后。

- 模型假设与稳健性: GWSMSI严格基于正态分布假设,部分因子数据呈非正态厚尾特征,长期金融市场往往存在非线性和非平稳因素,可能弱化模型面对极端事件的反应灵敏度。

- 策略简洁但忽视交易频率与滑点风险: 策略仅用简单买卖信号,未深入探讨交易频率、滑点与市场冲击成本,且忽略了连续头寸管理与风险控管,后续实操风险需补足。

- 外围市场因子的解释力有限: 标普500收益率相关系数较低,且其Granger因果关系时间滞后较短,意味着外围市场影响非仅限单周期,需要进一步拓展模型灵活性。

- 统计检测多基于样本内回测,缺乏样本外验证,对模型的泛化能力评价不足。

报告整体逻辑严密,文中数据详实,已尽量考虑因子间相关性,但在现实复杂多变量环境下,情绪指标仍需结合更多实时数据、多维度验证来增强可靠性。

---

七、结论性综合

该研究报告系统性地构建了一个可量化衡量中国股市整体市场情绪的指标——GWSMSI,其基于16个高度相关的市场情绪指标经过因子分析提炼六个关键维度,并通过主成份方法加权综合。GWSMSI服从正态分布,波动幅度大于市场指数,顶部和底部信号与市场实际走势紧密契合,尤其突出的是情绪指标在捕捉市场阶段性及大幅度拐点时的高效表现。

报告提出以GWSMSI为核心的两套交易策略(单sigma与双sigma),通过对2008年至2012年数据的回溯测试,累计净值分别达到1.45与1.64,显著优于同期上证综指净值0.512,且信号的顶底识别准确率较高。这说明GWSMSI不仅能够反映市场情绪波动,还有助于制定有效的投资操作策略以实现超额收益。

具体而言:

- GWSMSI与上证综指周涨幅表现出显著的Granger因果关系,情绪指标领先市场,综合反映了投资者情绪起伏、交投活跃度、新股发行及外围市场等多重信号;

- 单sigma策略适合捕捉阶段性顶底,信号灵敏,能较好把握短期走势反转,具备较好的实用性;

- 双sigma策略侧重识别大级别市场顶底,稳定性有优势,但对短期波动响应较弱,适合中长期趋势操作;

- 基于移动平均的简单金叉死叉信号也能为短中期风险评价提供一定参考。

报告通过图表直观显示,GWSMSI极端叠加事件与市场大顶大底高度重合,尤其单sigma策略于2012年3月2日发出顶部信号后,市场调整幅度8.04%,体现指标的操作指导价值。

风险提示: 作为市场情绪指标,GWSMSI无法规避系统性风险,投资者仍需警惕股市整体下跌风险。

综上,报告为投资者和策略制定者提供了一个创新、科学且验证充分的市场情绪量化工具,丰富了金融市场技术分析和量化投资的理论与实务框架。

---

关键图表示例展示

- GWSMSI与上证综指走势:

- 标普500周收益率频率分布:

- 新增开户数与上证综指走势:

- F162与上证综指走势对比,含sigma区间:

- 单sigma策略净值曲线:

- 双sigma策略净值曲线:

- GWSMSI短中期移动平均对比上证综指:

---

参考溯源

本分析内容均依据《长城证券市场情绪指标(GWSMSI)的构建及应用》报告内容,引用页码详见每段结尾标注,涵盖报告全文第0-16页[page::0-16]。