节前短期波动加大,不改市场向好趋势

创建于 更新于

摘要

本报告回顾了2025年9月22日至26日的A股市场表现,指出节前市场短期波动加大但整体向好趋势未变。报告分析了指数涨跌、风格与行业表现、资金流向及估值变动,强调科技板块受产业趋势利好,政策驱动下新质生产力、大消费等主题具备配置价值,风险提示关注政策和地缘扰动。[page::0][page::1][page::2][page::4][page::6]

速读内容

本周A股行情回顾 [page::0][page::1][page::2]

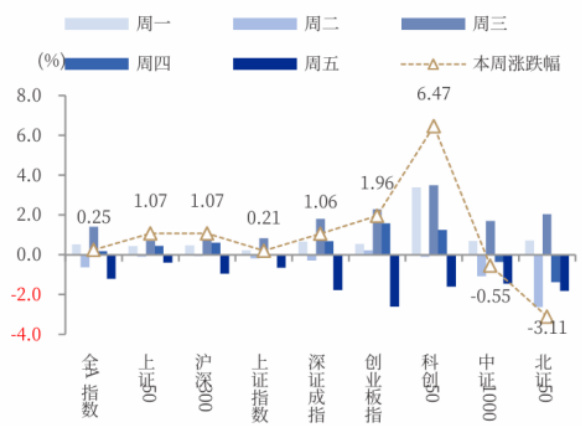

- 2025年9月22日至26日,全A指数震荡上行,周涨幅0.25%。

- 科创50表现亮眼,涨幅6.47%,创业板指上涨约2%,而北证50和中证1000下跌。

- 从风格看,大盘和成长风格表现优于小盘和消费,沪深300涨1.07%,中证1000跌0.55%。[page::1]

- 行业涨跌分化,电力设备、有色金属、电子涨幅领先,分别涨3.86%、3.52%、3.51%。

- 社会服务、综合、商贸零售跌幅显著。二级行业中,半导体、风电设备、贵金属领涨,旅游景区和酒店餐饮跌幅较大。[page::2]

资金流向与市场活跃度 [page::2][page::3]

- 本周市场交投活跃度回落,日均成交额为23132亿元,较上周下降约2047亿元,换手率降0.35个百分点至1.91%。

- 北向资金日均成交额2917.83亿元,较前周减少203.84亿元。

- 融资融券余额持续上升,融资余额达到24273.7亿元,涨457.93亿元,今融资维持活跃。

- 本周新成立基金53只,权益类基金占比65.76%,份额略有下降。

- 本周IPO 5家,募资75.52亿元,再融资4家,募资94.68亿元。[page::3]

估值与债市指标分析 [page::4][page::5]

- 全A指数PE(TTM)升至22.12倍,处于历史88.75%分位,PB为1.80倍,处中位水平,市场估值维持高位。

- 10年期国债收益率下行至1.8768%,对应债券利差处于历史中间位置,市场风险溢价波动合理。

- 房地产、计算机、电子等行业估值分位数较高,农林牧渔、食品饮料、非银金融估值偏低。

| 行业名称 | PE(TTM)(倍) | 本周 PE 涨跌幅 | 市盈率分位数 | PB(LF)(倍) | 本周 PB 涨跌幅 | 市净率分位数 |

|---------|-------------|----------------|--------------|------------|---------------|--------------|

| 房地产 | 68.06 | -0.38% | 99.82% | 0.85 | 0.00% | 15.49% |

| 计算机 | 92.90 | -0.19% | 95.63% | 4.67 | 0.21% | 72.72% |

| 电子 | 72.55 | 3.54% | 89.59% | 5.22 | 3.57% | 98.89% |

| 有色金属| 24.83 | 3.63% | 25.01% | 2.97 | 3.48% | 52.96% |

| 食品饮料| 20.99 | -2.51% | 16.81% | 4.10 | -2.38% | 20.93% |

| 非银金融| 14.47 | -0.07% | 19.23% | 1.33 | 0.00% | 19.62% |

- 行业估值分化明显,支撑结构性行情。[page::5]

市场展望与配置建议 [page::6]

- 节前资金情绪趋谨慎,市场波动增大但整体向好趋势不改,结构性行情依然突出,科技板块产业趋势利好。

- 10月二十届四中全会及“十五五”规划将带来关键窗口期,流动性和风险偏好有望回暖。

- 重点配置方向:

1. 新质生产力主题,押注科技自立自强,符合国家战略。

2. 反内卷政策优化竞争,资源向优质企业集中。

3. 大消费板块受内需扩展推动,新消费浪潮兴起。

4. “两重”领域基础设施加快建设,带动相关产业链发展。

- 警惕政策执行不确定性及地缘风险带来的市场情绪波动。[page::6]

深度阅读

【中国银河策略】节前短期波动加大,不改市场向好趋势 —— 研究报告详尽解析

---

一、元数据与概览

- 报告标题:《节前短期波动加大,不改市场向好趋势》

- 发布机构:中国银河证券研究院

- 发布日期:2025年9月29日,08:20 北京时间

- 研究分析师:杨超(首席策略分析师)、王雪莹、周美丽、吴佳文

- 报告类型:策略研究报告

- 核心议题:对近期中国A股市场行情进行分析,评估节前市场波动情况、资金流向、估值变化,并结合政策和宏观背景对后续市场趋势进行展望和投资配置建议。

本报告以系统性视角剖析2025年第39周(9月22日至26日)中国A股市场行情,指出节前市场短期波动有所加大,但结构性行情依然活跃,整体市场向好趋势不变。文章重点强调科技及新能源领域受产业升级与政策催化支撑,预期随后重要政策会议将提升市场风险偏好,流动性保持改善,为投资者提供了较为积极的中长期布局机会。报告同时明确识别了国内政策不确定性、地缘风险、市场情绪波动等潜在风险因素。[page::0,1,6]

---

二、逐节深度解读

1. 核心观点及本周行情回顾

- 市场整体表现:

- 全A指数本周小幅上涨0.25%,反映整体市场震荡上行态势。

- 科创50指数领涨,涨幅高达6.47%;创业板指接近2%的涨幅,显示科技创新板块中小成长股的突出表现。

- 北证50和中证1000出现下跌,说明部分小盘及区域板块承压。

- 风格表现:

- 大盘风格依然占优,沪深300涨1.07%,优于中证1000的-0.55%跌幅。

- 成长风格上涨1.58%,周期风格小幅上涨,消费风格则明显回调,显示投资者结构性偏好调整,成长与科技板块获青睐。

- 行业层面:

- 绝大多数一级行业出现下跌,涨幅居前的行业是电力设备(+3.86%)、有色金属(+3.52%)和电子(+3.51%)。

- 社会服务、综合和商贸零售跌幅居前,表明部分传统服务和消费关联行业短期承压。

- 二级行业中,半导体、风电设备、贵金属、光伏设备和工业金属表现突出,旅游及景区、酒店餐饮等受经济周期影响表现较弱。

- 市场结构特征:

- 显著的结构性行情,市场热点聚焦于半导体、新能源、有色金属等具备产业政策和技术进步催化的板块,反映出“新质生产力”概念的驱动力。

- 宏观流动性稍显紧张,成交额、换手率均小幅下降,投资者部分持谨慎态度,反映节前避险需求。

- 资金面情况:

- 北向资金日均成交2917.83亿元,环比下降203.84亿元,说明外资短期观望情绪加重。

- 融资融券余额持续增加,至24443.17亿元,显示融资端投资者风险偏好整体回暖。

- 新基金发行活跃,本周发行53只新基金,权益类基金占比达到65.76%,份额占比大幅提升,显示长期资金仍主动布局权益市场。

- IPO和再融资市场活跃,5家IPO募资75.52亿元,4家再融资募资94.68亿元,体现资本市场的融资活力和资源不断向优质企业集聚。

- 投资展望:

- 节前市场虽波动加剧,但不改中长期市场向好格局。

- 科技成长板块受海内外产业升级持续催化,存在估值修复和盈利增长的空间。

- 资金流动性保持相对宽松,相关政策会议(如二十届四中全会)对市场风险偏好提升具有催化作用。

- 需警惕中美谈判、地缘政治和国内政策执行不确定性带来的短期冲击。

整个板块与风格轮动的逻辑清晰,市场结构性机会值得把握。[page::0,1,2,3,6]

---

2. 估值与市场指标分析

- 全市场估值水平:

- 全A指数PE(TTM)达22.12倍,位于2010年以来88.75%分位,处于历史较高水平,显示市场整体估值较为偏高。

- PB(LF)为1.80倍,处于中位数附近(48.55%分位),表明账面价值相对稳定,反映盈利表现的不确定性。

- 债券市场及股债利差:

- 10年期国债收益率为1.8768%,较前周轻微下降0.21BP。

- 全A股债利差为2.6436%,处于3年滚动均值之下约1.58个标准差,分位数47.39%。

- 利差水平显示股市相较于债市的风险溢价在历史中等偏低水平,可能预示风险偏好维持合理区间。

- 板块估值分歧:

- 部分板块PE处于极高分位:房地产(68.06倍,99.82%分位)、计算机(92.9倍,95.63%分位)、电子(72.55倍,89.59%分位),说明市场对这些板块未来成长抱有较高预期。

- 估值较低的行业包括农林牧渔(18.52倍,6.97%分位)、食品饮料(20.99倍,16.81%分位)、非银金融(14.47倍,19.23%分位),兼具估值安全边际。

- 绝大多数行业PE估值在中高分位,反映本轮行情诱发的结构性成长信心。

- 本周估值变动分析:

- 电子和电力设备板块PE和PB双双上涨,表明资金向高景气领域集中。

- 房地产、传媒、商贸零售板块估值出现回落,某种程度上体现了市场对短期政策节奏和消费回暖的等待。

此处估值分析基于PE(TTM,即过去12个月滚动净利润)和PB(LF,即最新账面价值)两大指标,兼顾了盈利表现与资产基础,便于投资者理解不同板块的风险回报特征和市场热度。[page::4,5]

---

3. 资金流动性和基金发行盘点

- 成交活跃度:

- 本周日均成交额23,132亿元,比上周减少约2,046亿元,结合换手率下降趋势(回落0.35个百分点至1.9084%),提示节前市场流动性有所收敛。

- 北向资金动向:

- 北向资金日均成交2917亿元,较上周减少204亿元,或受外围政策及节前避险心态影响。

- 融资融券余额提升:

- 融资余额达到约2.43万亿元,环比上涨457亿元,显示中短期市场融资氛围依然活跃,机构和散户风险偏好回升。

- 基金发行情况:

- 新成立基金数量持续增加,尤其权益类基金发行份额占比重大,反映投资者主动权益投资需求仍强。

- IPO及再融资活动:

- IPO本周5家,募资75.52亿元;再融资4家,募资94.68亿元,体现资本市场支持实体经济结构调整的功能持续。

- 限售股解禁压力:

- 本周解禁市值约661亿元,下周预计解禁市值缩减至约401亿元,未来解禁规模下降利于减轻市场抛压,改善股价稳定性。

整体来看,资金层面尽管节前交易氛围有所降温,但融资端资金支持和发行端活跃度支撑市场基调,利好结构性行情发展。[page::2,3]

---

4. 行业及板块轮动分析(图表深度解读)

- 一级行业涨跌幅概述(图表,page 2):

- 电力设备、有色金属、电子行业涨幅均超过3%,体现新能源产业链和基础工业领域韧性。

- 社会服务、综合、商贸零售行业跌幅达5%-6%,凸显消费和服务板块短期承压。

- 二级行业表现差异:

- 半导体涨超7%,科技成长板块动能十足。

- 旅游及景区、酒店餐饮跌幅达10%以上,周期性消费受季节性影响明显。

- 风格指数表现(图表,page 1):

- 成长风格指数本周涨幅1.58%,周期风格微涨,消费风格跌0.61%,市场短期情绪激烈分化。

- 估值与涨跌关系(分布图,page 6):

- 高估值(市盈率位于90%以上分位)板块主要集中能源、新质生产力相关产业。

- 低估值板块集中于传统消费及房地产服务,部分低估值板块涨跌幅负面,代表估值修复需求明显。

- 资金流向趋势图(page 2,3):

- 成交量和换手率中长期呈现震荡上升趋势,近期略见回落,与估值水平均呈现一定相符性。

图表充分体现当前市场结构性分化,突出强调了新质生产力主题、成长风格及新能源带动的板块表现,与报告整体投资主题深度契合。[page::1,2,6]

---

5. 投资策略与配置建议

报告结合当前宏观和政策环境,提出以下重点配置方向:

- 新质生产力主题

- 科技自主自强战略加码,符合“十五五”规划,科技类企业具备技术壁垒,成为市场投资主线。

- 反内卷政策影响

- 严格打击不正当竞争,鼓励企业提升产品和服务附加值,促使优质企业资源集中,行业毛利率有望回升。

- 大消费板块

- 扩内需政策刺激消费升级,带动消费板块向好,形成新一波消费浪潮。

- “两重”领域(重工业和重大基础设施)

- 多地重大工程项目加快,支撑产业链完善及经济增长核心动力。

综上,报告强调结构性投资价值,建议投资者关注政策导向和产业趋势,并通过精选科技和消费优质成长股实现布局。

---

6. 风险因素

报告明确指出三大风险:

- 国内政策的不确定性及执行差异,可能导致预期落空。

- 地缘政治因素的扰动,特别是中美关系及国际局势波动。

- 市场情绪的不稳定性,易引发短期波动和波折。

报告未提供具体风险缓释策略,但结合投资建议强调注意政策变化和宏观事件影响。

---

三、图表深度解读汇总

- 页面1行情分布图显示,本周创业板指和科创50指数涨幅显著,科创50走势远超其他指数,视觉呈现成长板块引领行情的事实。

- 页面2行业涨跌幅图和相关细分行业展示了行业表现极端分化,新能源及金属材料强势,而传统消费和服务板块疲弱。

- 页面3资金流动趋势图反映成交额和换手率先上涨后回调,融资余额持续上涨,投资者短期谨慎但中长期布局积极。

- 页面4估值分布图揭示科技等成长板块处于历史高位估值,而部分传统行业维持低估值,估值结构分化明显。

- 页面6行业市盈率分位与涨跌散点图进一步佐证了高估值行业并非全线高涨,部分高估值板块走势强劲,部分估值处于中低分位板块仍有下跌压力,强调投资者需甄别价值。

---

四、批判性视角与细节观察

- 估值较高的板块风险

- 报告重视科技和成长主题,但相关板块PE明显偏高,短期存在估值回调风险,投资者需警惕成长兑现预期压力。

- 资金数据背景的短期变动

- 虽然融资余额增长,但成交额和换手率下滑,暗示资金博弈分化,整体活跃度不足,可能影响行情稳定性。

- 政策不确定性

- 报告声明认识相关风险,但缺乏具体缓解方案,尤其地缘风险和内政策执行不及时或偏差可能扩散短期市场扰动。

- 篇幅限制对公司个股分析缺乏

- 本策略报告聚焦宏观与行业,没有下沉到具体公司,若缺乏个股层面择机分析,投资者需结合个股基本面和财务数据。

- 节前市场情绪与时间窗口的复杂性

- 报告提示节前波动,颇具警示意义,但后续市场受政策以及年度节点影响仍存较大不确定性,风险偏好切换可能加剧波动。

---

五、结论性综合

本次《中国银河策略》研究报告系统回顾了2025年第39周中国A股市场的震荡上行,其中科技成长和新能源板块表现突出,体现产业政策推动下的新质生产力主题力量。资金层面融资余额体现机构对市场的谨慎乐观,新基金发行活跃为权益市场注入中长期动力。估值总体处于历史较高位置,尤其科技、房地产等板块需警惕调节压力。节前市场交投略显谨慎,体现投资者对政策和地缘风险的观望。报告展望随着重要政策会议召开,预计市场风险偏好将改善,流动性将维持相对宽松态势,结构性行情将持续。

投资策略强调围绕“十五五”规划,“新质生产力”“反内卷”“大消费”“两重”重大工程领域展开,着眼于具备技术壁垒的核心科技企业以及政策加持的成长型公司。

建议投资者:

- 关注科技成长与新能源细分板块的持续机会;

- 结合估值及资金动态理性配置,警惕高估值板块短期波动;

- 密切留意国内政策执行情况及国际局势变化对市场的潜在影响。

总体而言,报告观点明确、数据详实且逻辑严密,结构性行情及政策催化为主线,配合流动性持续改善,为投资者提供了科学的中长期A股市场投资框架。

---

六、报告与团队介绍补充

报告出自中国银河证券策略研究团队,领衔分析师杨超具有多年大类资产配置及策略研究经验,团队成员均具备一流学术背景和丰富市场实战履历,确保研究观点的专业性和前瞻性,为机构及专业投资者决策提供坚实支持。[page::7]

---

附:图表展示示例

(示例图)展示了本周科创50指数涨幅居首,多个行业呈现截然不同的表现,印证了报告文本中的结构性行情观点。

---

(注:以上分析均依托报告正文第0至第8页内容生成,所有数据引用均标注具体页码,确保溯源准确。)