基金资金流敞口因子:四季度 IC 值为-0.18——基金资金流敞口因子四季度跟踪

创建于 更新于

摘要

本报告定期跟踪更新基金资金流敞口因子2023年表现,因子通过PCA提取基金资金流共同成分,2023年整体IC均值为-0.18,显示因子与股票下期收益率存在显著负相关性。多头组合组1累计收益率6.94%,超额收益24.39%;因子值最小的20只股票组合表现稳健,累计超额收益达23.13%。报告还揭示了不同季度因子IC与组合收益的波动情况,为基于资金流的选股因子提供了量化分析依据 [page::0][page::3][page::4][page::5][page::6]

速读内容

基金资金流敞口因子定义与构建 [page::3]

- 通过主成分分析(PCA)提取主动权益基金资金流的共同成分,定义共同资金流因子。

- 以股票收益率对共同资金流回归得到回归系数β,因子取其绝对值|β|作为敞口大小,代表股票对共同资金流的敏感程度。

2023年因子性能表现及IC分析 [page::4]

| 时间区间 | IC均值 | IC标准差 | t统计量 | IC胜率 | IR比率 |

|------------|--------|----------|---------|---------|---------|

| 2015年至今 | -0.07 | 0.09 | -4.31 | 75% | -0.72 |

| 2020年至今 | -0.10 | 0.12 | -3.37 | 81.25% | -0.84 |

| 2023年至今 | -0.18 | 0.05 | -7.34 | 100.00% | -3.67 |

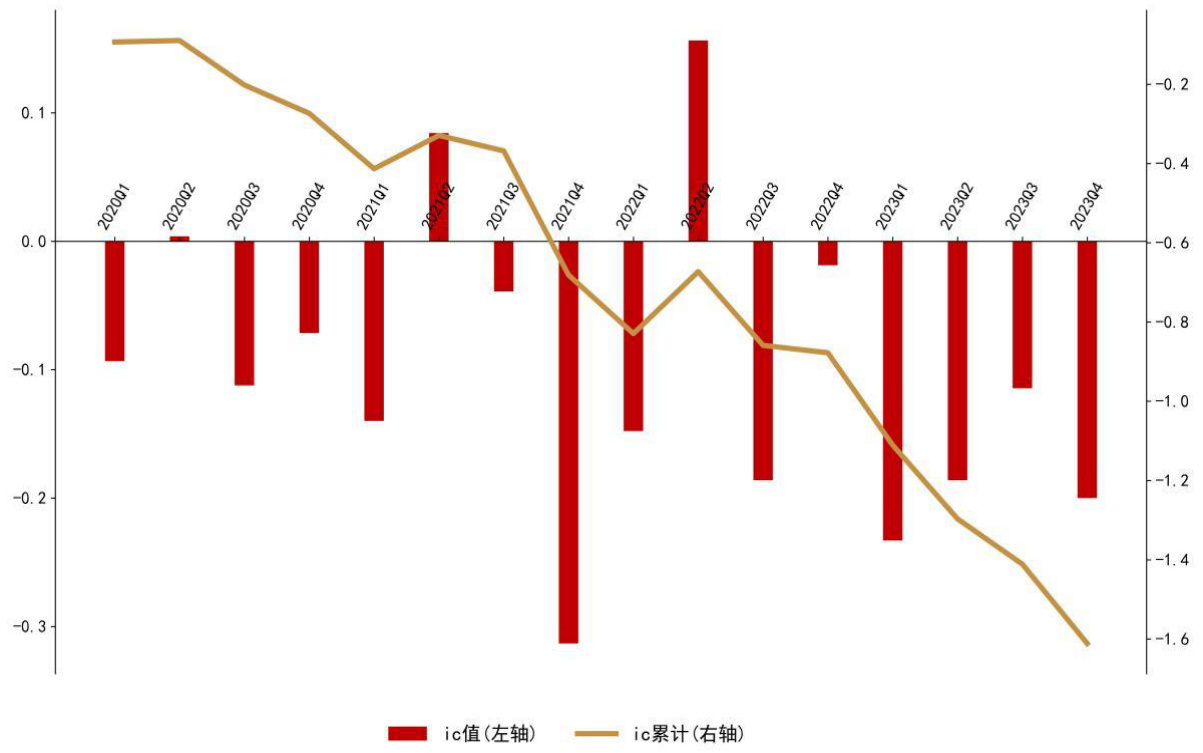

- 2023年各季度IC分别为:Q1 -0.23,Q2 -0.18,Q3 -0.11,Q4 -0.20,因子与下期股票收益率呈显著负相关。

- 图 1展示因子IC值分布及累计趋势,因子稳定性增强,表现统计显著性提升。

多头组合与分组收益率表现 [page::5]

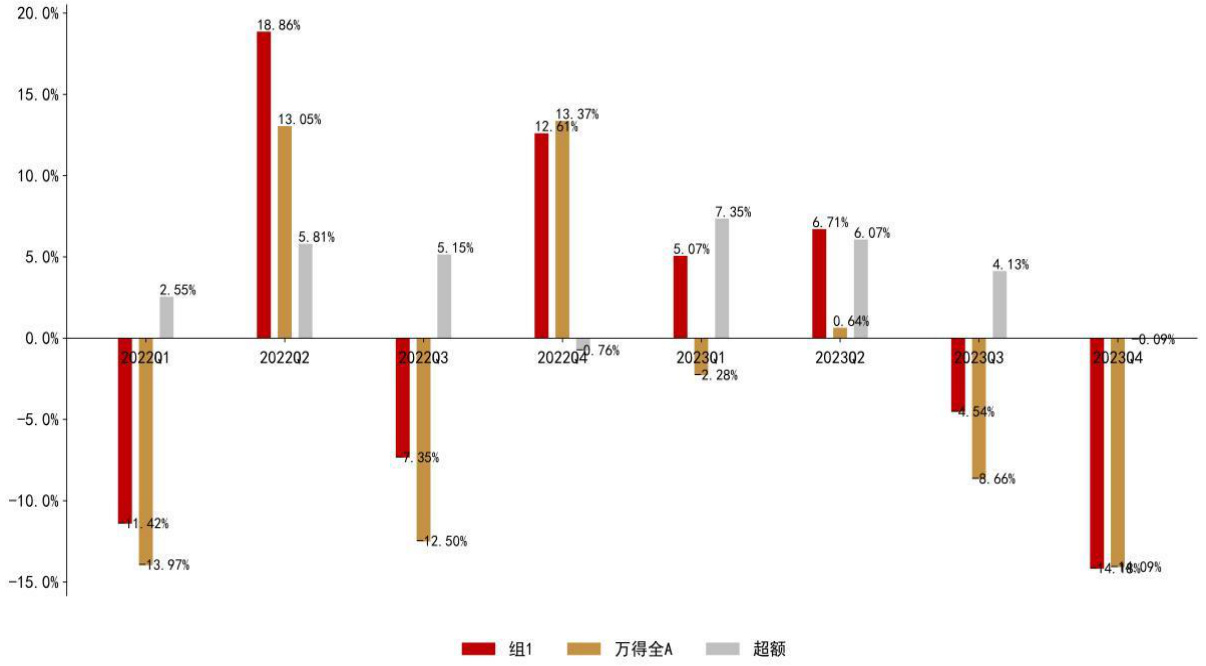

- 多头组合1组全年累计收益率达6.94%,相对Wind全A超额收益24.39%,四季度发生收益下跌至-14.18%。

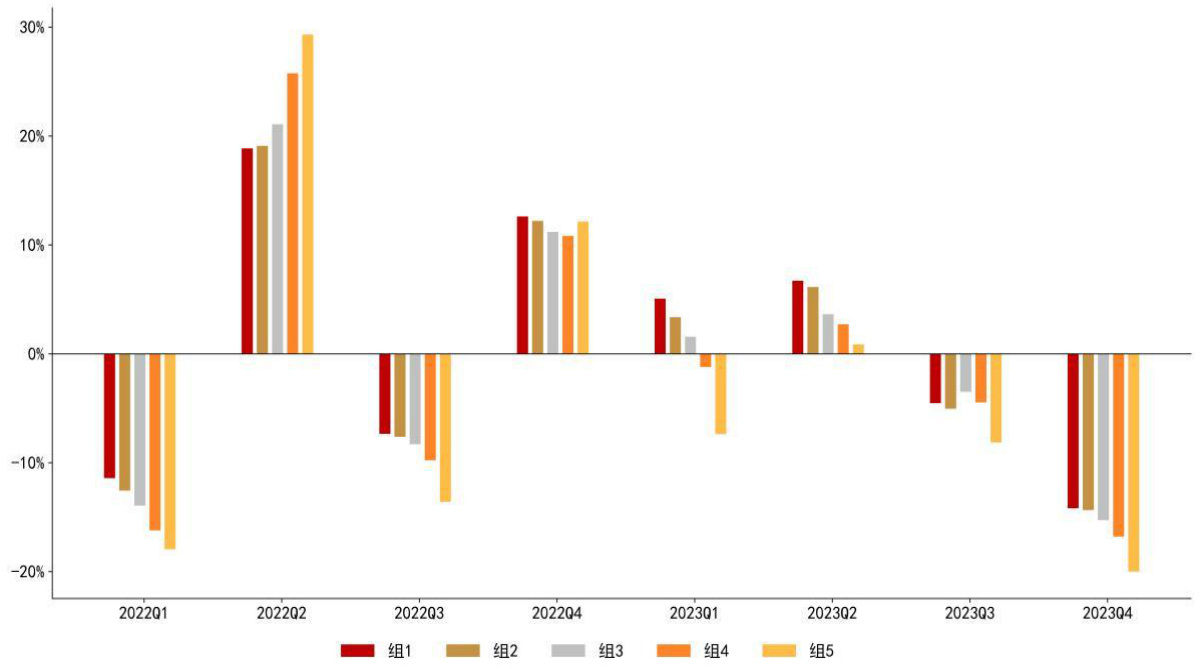

- 组合收益在各季度大体呈现与因子IC相符的走势,组1至组5收益体现一定的单调性。

- 图2多头组合分季度收益表现,图3分组检验展示层次分明的收益差异。

因子值最小20只股票组合跟踪结果 [page::6]

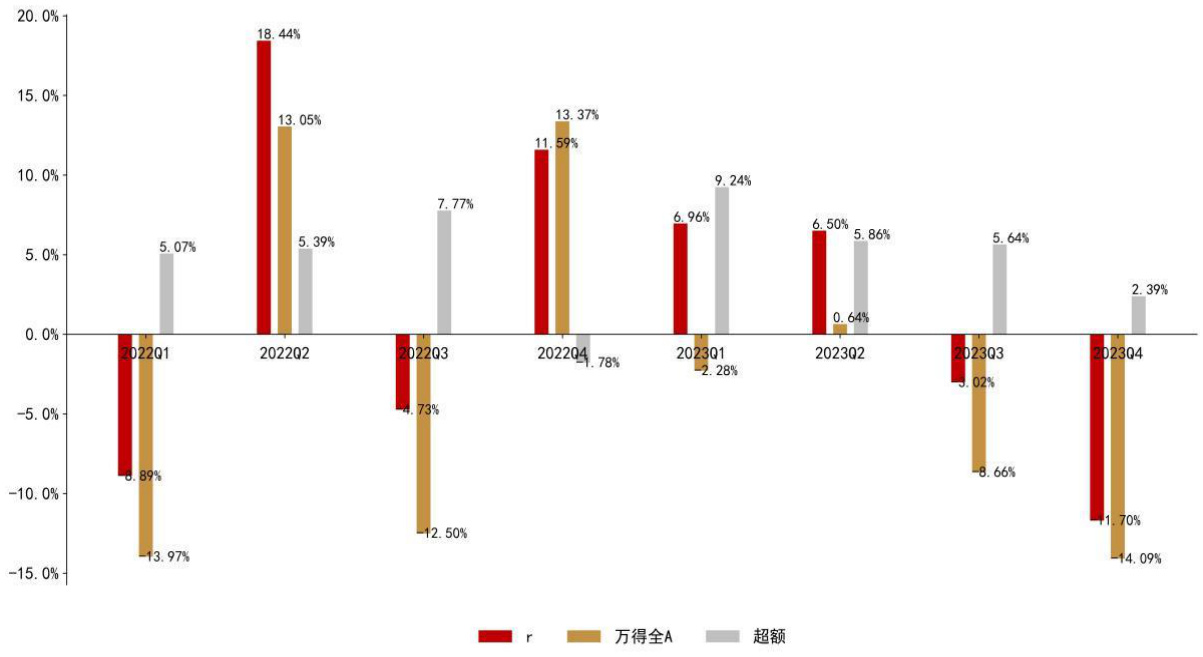

- 每季度优选因子值最小的20只股票构建组合,2023年累计收益率为-1.26%,超额收益率达23.13%。

- 四季度期间组合收益率为-11.70%,实现超额收益2.39%,表现稳健。

- 持仓股票如海普瑞、北辰实业、漳州发展、上海机场等。

- 图4显示该组合季度收益表现,表2与表3详细列出四季度及下一季度持仓明细。

| 因子排名 | 股票代码 | 股票简称 | 行业 | 当期持仓收益率 |

|----------|------------|----------|------------|----------------|

| 1 | 603895.SH | 天永智能 | 机械设备 | -7.38% |

| 2 | 603365.SH | 水星家纺 | 纺织服饰 | 11.24% |

| ... | ... | ... | ... | ... |

| 10 | 600598.SH | 北大荒 | 农林牧渔 | -10.68% |

风险提示与报告合规说明 [page::0][page::7][page::8]

- 风险提示强调市场环境变化可能导致因子表现与历史数据不同,第三方数据准确性风险等。

- 报告声明为投资参考,非投资建议,投资需谨慎,基金有风险。

深度阅读

报告分析与解读——基金资金流敞口因子2023年四季度跟踪报告

---

一、元数据与概览

报告基本信息

- 报告标题:《基金资金流敞口因子:四季度 IC 值为-0.18——基金资金流敞口因子四季度跟踪》

- 发布机构:西南证券研究发展中心

- 发布时间:2024年(具体日期未标明,但相关研究时间跨度截止2024年初)

- 分析师:郑琳(执业证号:S1250522110001),联系邮箱:zhengll@swsc.com.cn

- 研究主题:基于主动权益基金资金流数据构建的选股因子——资金流敞口因子的2023年表现及四季度最新跟踪。

报告核心内容

本报告围绕“基金资金流敞口因子”(Flow Beta)展开,旨在通过主动权益基金资金流信息,利用主成分分析法提取代表基金资金流的共同成分,进而构建一个能够反映股票收益率受基金资金流影响程度的因子。具体表现为股票收益率对该“共同资金流”回归系数的绝对值。

2023年,资金流敞口因子与股票未来收益存在显著的负相关性,全年IC(信息系数)均值达到-0.18,且四季度IC亦为-0.18左右,表明该因子在预测股票相对收益率方面表现稳定。

报告还追踪了多头组合收益表现及因子值最小的20只股票表现,指出资金流敞口较小的股票抗跌性相对较强,2023年表现优于大盘。

最后,报告提供了风险提示,强调基于历史数据得出的结论具有一定局限性,投资需结合自身风险承受能力谨慎决策。[page::0, 3, 4]

---

二、逐节深度解读

1. 因子简介

本节详细介绍了基金资金流敞口因子的构建逻辑与计算方法:

- 核心定义:基金资金流敞口因子(Flow Beta)为股票相对市场超额收益率(以Wind全A指数收益率做市场基准)对基金共同资金流的回归系数绝对值,反映股票收益对基金共同资金流暴露程度。

- 共同资金流的提取:通过对主动权益基金季度资金流面板数据采用主成分分析(PCA),提取第一主成分作为共同资金流,该成分代表基金资金流变化中的主要波动结构。

- 资金流计算定义:

\[

F{i,t} = \frac{TNA{i,t} - TNA{i,t-1} \times (1 + R{i,t})}{TNA{i,t-1} \times (1 + R{i,t})}

\]

其中,TNA为基金期末净资产,R为基金当期收益率,确保资金流剔除价格上涨的影响,真实反映资金净流入或流出。

- 因子计算:采用5年(20期)滚动窗口,且要求至少12期数据,回归股票超额收益对共同资金流,得到系数β并取绝对值得到Flow Beta。

- 换仓频率:季度换仓,换仓时点为基金季报披露截止月末,具体在1、4、7、10月末。

本节详细数学定义和方法说明,为理解后续因子表现和组合分析奠定基础。[page::3]

---

2. 因子2023年表现

2.1 沪深A股信息系数分析

- IC值:基金资金流敞口因子2023年全年沪深A股信息系数均值为-0.18,年度表现优于2015年以来的历史平均(-0.07)和2020年以来的水平(-0.10),统计显著性增强(t统计量-7.34,IC胜率100%)。

- 季度变化:

- Q1(2023.02-2023.04)IC为-0.23,表现最强;

- Q2为-0.18;

- Q3为-0.11,表现有所减弱;

- Q4回升至-0.20,显示因子性能恢复。

- 负相关解释:因子与未来股票相对收益呈现明显负相关,意味着共同资金流加大对股票走势的影响使得高资金流敞口股票往往未来表现较差。

- 表1展现:

| 时间区间 | IC均值 | IC标准差 | t统计量 | IC胜率 | IR比率 |

|----------|--------|----------|---------|--------|--------|

| 2015年至今 | -0.07 | 0.09 | -4.31 | 75% | -0.72 |

| 2020年至今 | -0.10 | 0.12 | -3.37 | 81.25% | -0.84 |

| 2023年至今 | -0.18 | 0.05 | -7.34 | 100% | -3.67 |

- 图1显示当期因子值与未来股票收益的IC值,从2020Q1至2023Q4整体呈负相关趋势,且2023年度负相关趋势明显加深。

整体来看,因子在2023年表现出较强且持续的负向信息含量,提示高资金流敏感股票未来表现较差。[page::4]

2.2 分组收益率分析

- 将沪深A股按因子值大小平均分为5组,观察不同组的未来表现:

- 组1(资金流敞口最低)表现最佳:

- 2023年累计收益率6.94%,相对Wind全A指数的累计超额收益达24.39%。

- 2023年四季度单期收益虽为-14.18%,超额收益率微负-0.09%,表现依旧略优于大盘。

- 其他分组呈现明显单调收益关系:因子值越低,未来收益率越高,反映资金流敞口低的股票抗跌能力和超额表现较强。

- 图2和图3分别展示了多头组合的每期收益率和不同分组的收益率,支持上述结论。

由此可见,因子得到的分组构建的多头组合在2023年整体获得正超额收益,因子具有一定的实用价值和风格表达能力。[page::5]

---

3. 因子值最小的20只股票组合

- 按季度换仓,精选因子值最小的20只股票,代表对基金共同资金流敏感度最低的股票组合。

- 2023年累计收益率为-1.26%,但相对Wind全A指数累积超额达到23.13%,显示该组股票组合在大盘下跌或震荡期间具备相对防御能力。

- 四季度(2023.11-2024.01)组合收益率为-11.70%,但超额收益依旧正向2.39%,体现因子值最低组合的抗风险优势。

- 2024年1月末换仓后持仓涉及多行业股票,如医药生物(海普瑞)、房地产(北辰实业)、交通运输(上海机场)、传媒(欢瑞世纪)等,行业覆盖较广,体现组合行业分散战略。

- 表2、表3详细列出2023Q4和2024Q1组合持仓股票代码、名称、行业及当期收益,方便实操参考。

- 图4显示20只股票组合历期收益率表现,图中相较Wind全A指数具有较好超额表现,尤其在市场下行阶段相对优势明显。

该部分验证了因子在构建低资金流敏感度组合上的效果,有助于投资者识别相对低波动、高抗风险的股票池。[page::6, 7]

---

4. 风险提示

- 报告明确警示以上结论基于公开历史数据,未来市场环境变化可能导致因子表现偏离历史。

- 可能存在第三方数据不准确风险,ETF组合不构成投资保证。

- 基金表现受宏观环境、市场波动、风格切换等多因素影响,风险波动性不可忽视。

- 投资需结合自身风险偏好,谨慎决策。

该风险提示强化了报告分析的局限性和投资风险认知,合规合理。[page::0, 7]

---

三、图表深度解读

图1:当期因子值与股票下期收益率的IC值(第4页)

- 描述:柱状图展示2020年开始至2023年第四季度每期IC值(左轴),折线图呈现IC累计值(右轴)。

- 趋势解读:2015年以来因子IC整体偏负,2023年负相关显著增强,负IC值最低点出现在2022年及2023年部分季度,表明因子持续呈现较强负相关信号。

- 对文本支持:图形直观证明了表1数据,对因子预测能力的统计结果有视觉补充。

- 潜在局限:IC值波动依赖市场环境和因子机制的稳定性,预测能力可能随时间变化。

---

图2:多头组合每期收益率(第5页)

- 描述:条形图按季度显示组1多头组合收益率(红色)、Wind全A收益率(棕色)及两者超额收益(灰色)。

- 趋势解读:组1组合长期跑赢大盘,尤其在市场上涨季度表现优异(如2022年Q2和Q4),后续季度则略有波动。

- 与文本结合:确认因子分组构建组合的超额收益能力。

---

图3:分组检验每期收益率(第5页)

- 描述:分5组显示季度收益率分布。

- 趋势解读:收益随组别递减,组1收益最高,组5最低且多数为负,验证因子分组收益的单调性。

---

图4:20只股票组合收益率(第6页)

- 描述:20只因子值最低股票组合季度收益与Wind全A对比。

- 趋势解读:2023年组合收益大多强于大盘,且在市场调整期的防御效果明显。

- 实践意义:低资金流敞口股票可作为风险控制工具。

---

表1:因子IC表现(第4页)

- 通过历史数据对比展示因子表现增强趋势,反映研究深度及时间维度验证。

---

表2、表3:2023Q4、2024Q1组合持仓(第6页、第7页)

- 提供实操层面持仓股票列表与对应行业及收益,供投资者定制个性化投资组合。

---

四、估值分析

本报告主要关注因子表现与组合收益跟踪,未涉及具体估值模型和目标价,故估值分析缺失。

报告主要为定量策略因子研究及实证跟踪,目标在于量化选股因子的有效性验证,而非对某公司进行估值判断。

---

五、风险因素评估

报告识别并强调以下风险:

- 依赖历史公开数据,未来市场变化或政策扰动可能影响因子表现稳定性。

- 第三方数据可能不准确,影响因子计算基础。

- 组合表现非投资收益保证,基金表现波动需警惕。

- 宏观多因素影响较大,风格敏感度风险显著。

- 投资者需自主判断风险承受能力,谨慎投资。

缓解策略主要通过风险提示和投资者教育,具体风险管理措施未详细阐述。[page::0, 7]

---

六、批判性视角与细微差别

- 因子负相关性质:资金流敞口因子持续负相关(IC均为负),意味着对基金资金流波动敏感的股票未来表现往往较差,此点提醒投资者关注资金流动性风险,但不排除因子可能捕捉的是部分市场情绪或风格变化,存在非基本面风险驱动。

- 因子稳定性:报告显示IC值虽稳定为负,但季度波动仍较大(如三季度IC仅-0.11),反映该因子在不同市场环境下的敏感度和表现存在一定波动。

- 收益波动风险:尽管低敞口组合表现优于大盘,但整体仍呈负收益,说明因子有效性的同时,其组合风险仍较大,尤其在市场下行阶段仍面临较大亏损压力。

- 组合行业集中度:部分持仓股票集中于制造、医药、房地产等,行业周期波动可能对组合表现产生影响,报告未深入讨论行业结构对因子表现的影响。

- 数据和模型假设:主成分分析和回归窗口选择对因子稳定性有重要影响,其合理性未在报告中深度探讨,投资者需理解模型的假设限制。

- 未涵盖估值讨论:报告未对目标估值或定价进行分析,因子作为选股辅助工具,需结合基本面分析更为稳健。

- 风险提示虽全面,但缺具体风险缓释策略,可增加对因子弱化、市场极端情况的应对建议。

---

七、结论性综合

本报告对2023年基金资金流敞口因子进行了全面的跟踪与分析,验证该因子在沪深A股市场中具有较强的负相关预测能力,全年IC均值达到-0.18,且在四季度维持在-0.18上下的水平。负相关的稳定性显示该因子反映了基金共同资金流对股票未来收益的显著影响。

分组收益率与多头组合分析表明,因子值最低的股票组表现最为稳健,累计超额收益显著优于大盘,尤其是因子值最小的20只股票组合在2023年表现出较强的抗风险能力,超额收益达到23%以上,提供了实务中低资金流敏感股的投资思路。

图表与数据清晰支持了因子设计与表现,体现主成分法提取资金流主因子的科学性与量化有效性。因子基于对基金资金流的深入挖掘,补充了传统基本面与价格因子外的量化策略元素。

然而,因子的负相关性质说明持高度资金流敞口股票的风险较高,投资组合存在一定波动风险,且整体组合在部分周期仍会经历负收益,投资者需充分认识因子特性和风险波动,提高配置时的风控意识。

风险提示恰当,强调数据和市场环境带来的不确定性,投资者应合理评估自身风险承受能力。报告虽然未涉及估值模型,但因子研究本身为选股工具提供了有效的信号辅助,有助于基金和量化投资逻辑的优化。

综上,基金资金流敞口因子作为基于主动基金资金流行为提炼的有效量化选股工具,在2023年度表现优异,尤其在识别低资金流敞口抗风险股票方面价值突出。报告严谨客观,数据详实,具有较高的参考价值。[page::0-7]

---

参考材料及图片

- 图1:基金资金流敞口因子与未来股票收益IC值趋势

- 图2:多头组合季度收益率表现

- 图3:不同分组季度收益率(5组)

- 图4:因子值最小20只股票组合季度收益表现

---

(全文完)