择时思路的随想——预测股市的方法如何建立?

创建于 更新于

摘要

本报告系统性地探讨了基于宏观经济指标对股市择时的预测方法,分析了股市波浪式波动的复杂性及正弦函数模型的局限,指出绝大部分宏观指标滞后于股市,且部分滞后指标在特定周期表现出反向领先性。结合实际案例,报告建立了多因素模型,通过趋势状态识别对33个宏观指标进行筛选和组合,达到约68%的胜率,但也面临指标失效及突发事件影响等风险。最后提出通过前端经济变量及市场特征等方向改进预测模型的思路[page::0][page::5][page::6][page::7][page::8]。

速读内容

股市特征与波浪模型分析 [page::2][page::3][page::4]

- 股市波动如海浪,内含不同周期与幅度的叠加波动。

- 股市峰谷间时间间隔与幅度均不均匀,远非理想正弦波。

- 价格走势方向频繁变化,极难用单一连续函数精准模拟。

- 大波中叠加的小波结构增加了价格波动的复杂性。

宏观经济指标滞后性与预测潜力 [page::0][page::5]

- 大部分宏观指标滞后股市,因股价反映未来预期,数据采样滞后且公布延迟。

- M1与M2增速差作为滞后指标,在股市大趋势阶段具有较高预测胜率,成功捕捉多轮牛熊市场。

- 该类滞后指标拐点时失效,时滞在实践中约半年左右。

滞后指标的反向领先性及周期稳定性影响 [page::6][page::7]

- 某些滞后指标在周期时间长度稳定时表现出反向领先特性,误导市场判断。

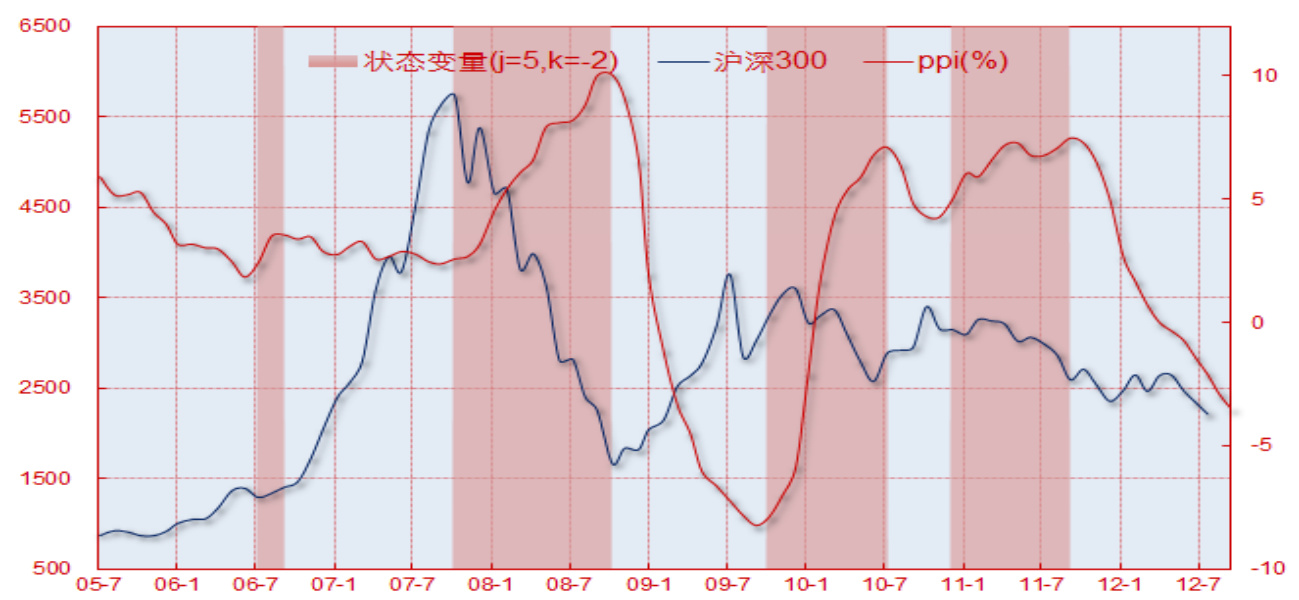

- 典型案例为PPI指标,在股市周期相对稳定时显现领先相关性。

- 领先与滞后判断因股市波动不规律而复杂,存在误判风险。

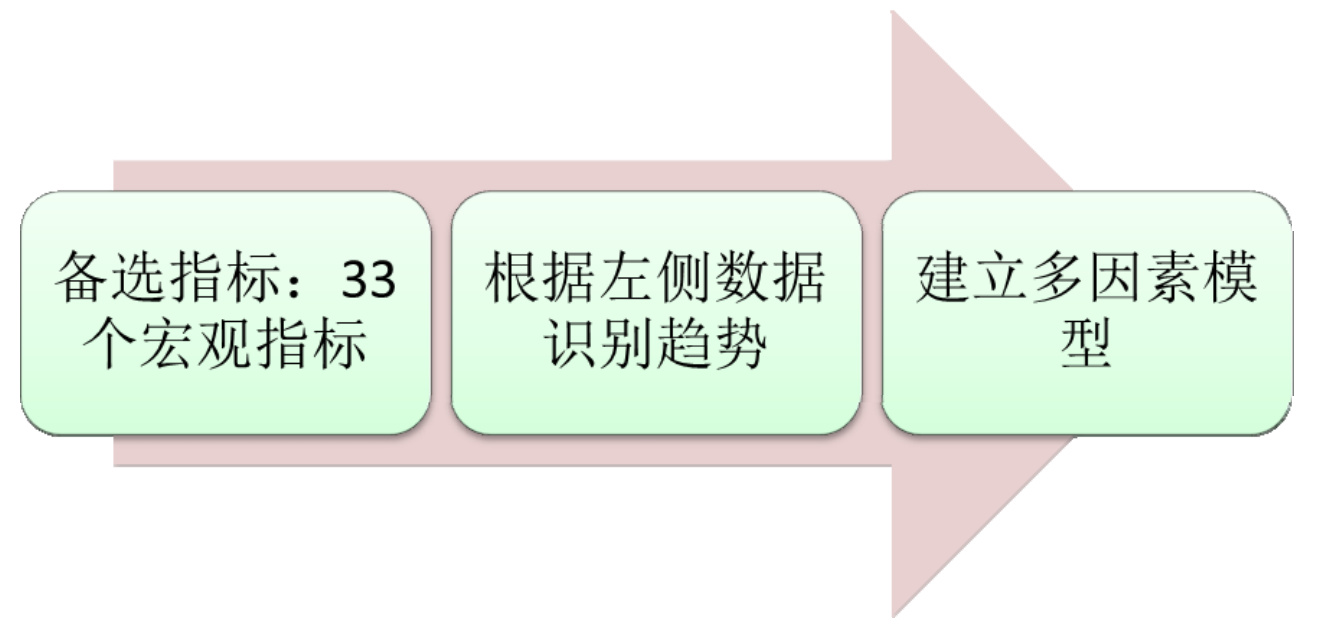

多因素趋势模型构建及预测方法流程 [page::7]

- 筛选33个涵盖货币供应、工业产值、固定资产投资、利率、对外贸易等宏观指标。

- 利用趋势状态识别方法提取各指标趋势变量。

- 通过分析趋势变量与股市的历史关联性,选择高胜率因子建多因素模型。

- 该模型在历史回测中胜率约68%,但仍存在失效和滞后问题。

方法缺陷与改进方向 [page::8]

- 模型缺陷包括过度依赖噪音较多的前端指标、滞后指标拐点失效及反向领先指标周期依赖性。

- 仅能追踪左侧数据趋势,指标本身存在识别滞后。

- 突发事件未被模型充分纳入,影响预测的准确性与即时性。

- 改进建议包含寻找更前端经济变量、缩减滞后程度、动态判断指标领先条件、兼顾突发事件和利用高频市场特征等。

深度阅读

金融工程深度报告:《择时思路的随想——预测股市的方法如何建立?》详尽分析

---

1. 元数据与概览

- 报告标题: 择时思路的随想——预测股市的方法如何建立?

- 作者: 范辛亭(执业证书编号:S0490510120008)

- 发布机构: 长江证券研究部

- 发布日期: 2012年11月9日(星期五)

- 主题: 探讨股市择时的理论基础与实用预测方法,尤其是利用宏观经济变量对股市趋势进行预测的可能性、方法论、局限性与改进方向。

核心论点:

报告从股市的波浪周期性和复杂性分析入手,指出传统的正弦波描述虽然理想但不完全适用现实股市。其后探讨基于基本面宏观经济指标的择时方法,强调多数宏观指标存在滞后性,对股市预测有一定帮助但也存在明显缺陷。作者最终提出了基于多因素模型整合经济变量趋势与股市的预测框架,并明确指出当前模型的局限与未来的改进方向。

报告无明确的投资评级和目标价,核心意图在于提供对股市择时方法构建的深刻认识,揭示金融预测的复杂性与不确定性,避免过度依赖单一指标或方法。

---

2. 逐节深度解读

2.1 大家公认的事实(报告起始部分)

- 内容总结:

报告开篇明确指出,股市具有反应快、多因素叠加以及呈现随机游走特征,意味着股市预测极具难度。引出预测股市方法的难点及重要性。

- 逻辑与依据解析:

股市作为信息汇总的场所,反映经济、政策、市场情绪等多重因素,且价格往往反映未来预期,导致后续经济数据往往滞后于股价。随机游走性质增加短期趋势的不确定性。

---

2.2 股市波浪化的原因

- 内容总结:

股市趋势波浪化,原因包括经济周期性的持续反复(如经济繁荣与萧条交替),投资者羊群效应,政府调控逆周期波动,以及突发事件。

- 核心推论:

股市波动类似海浪,是多种力量叠加的复杂现象,正如正弦函数所描绘的理想波形,但实际市场中波峰与波谷时间不均、幅度不同,波动非完全规则。

---

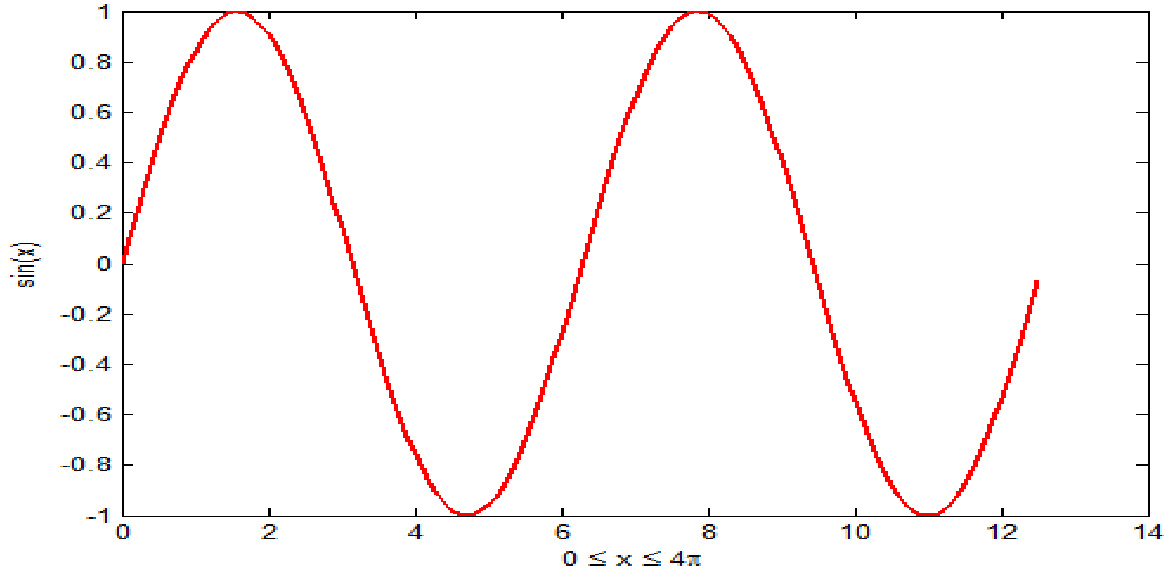

2.3 描述波浪最简单的是正弦函数(图1)

- 总结:

正弦函数具备理想波动特点:周期性恒定,波峰波谷间隔均等,幅度固定,连续且可导,方便趋势判断。

- 图表解读:

图1展示标准正弦波形,隐喻市场价格波动理想化情况。

- 局限:

现实中的股市不完美符合理想波形,存在时间间隔与幅度不均,预测难度大。

---

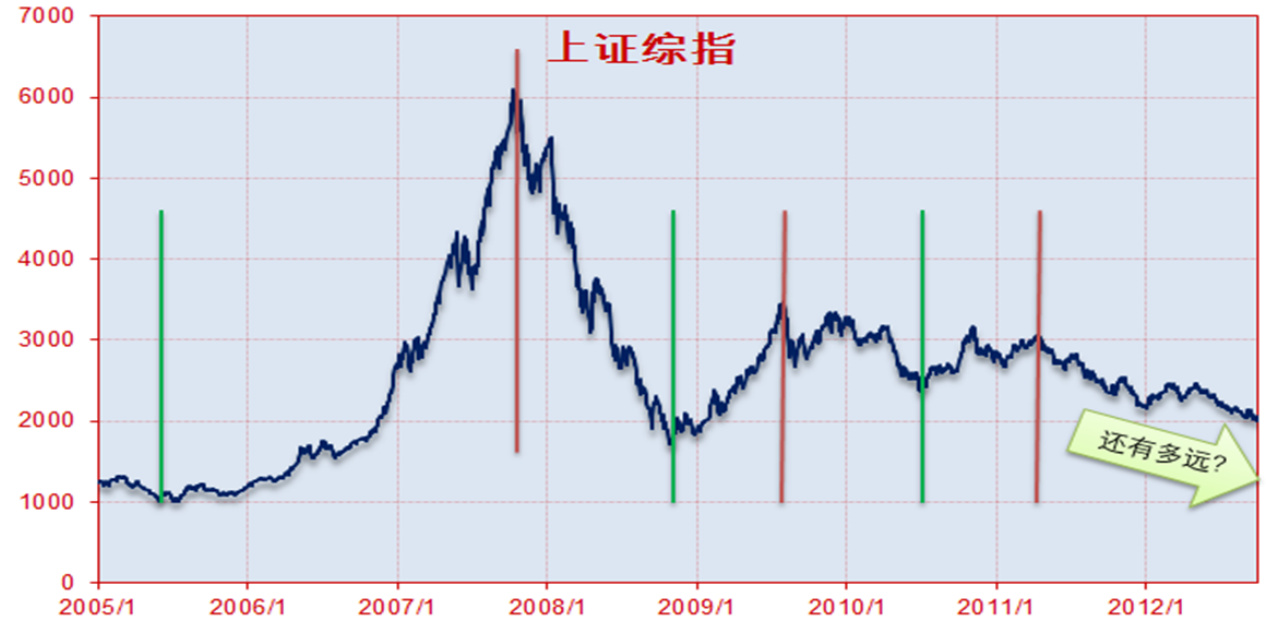

2.4 正弦函数与股市—理想与现实(图2-5)

- 股市波峰谷时间间隔不等(图2):

展示上证指数2005年以来多个顶底点,明显峰谷间隔无规律,说明市场周期不固定,违背正弦函数时间均衡假设。

- 股市峰谷幅度不等(图3):

幅度大小差异显著,不同牛熊市间波动剧烈度变化,显示市场不具备恒定振幅。

- 价格变量连续不可导(图4):

月内价格波幅频繁变动,趋势变化迅速且无明显平滑,揭示股市价格方向瞬时反转的特性。

- 大波叠加小波(图5):

正弦函数叠加示意,暗示股市由多周期、多频率波动叠加形成,更复杂难测。

- 总结:

正弦模型虽提供形象框架,但股市远超过简单周期函数的复杂度,预测基于周期假设需谨慎。

---

2.5 基本面择时的难题:宏观经济指标滞后问题(报告第5页)

- 滞后原因:

- 股价为未来现金流折现,价格反映预期未来,具前瞻性。

2. 多数宏观数据为经济结果的统计,采样时间晚于股市表现。

- 数据公布延迟,实际数据往往滞后一至两期。

- 关键论点:

这使得基于经济指标的择时存在时效性滞后的内在矛盾,经济指标难以提前预判股市拐点。

---

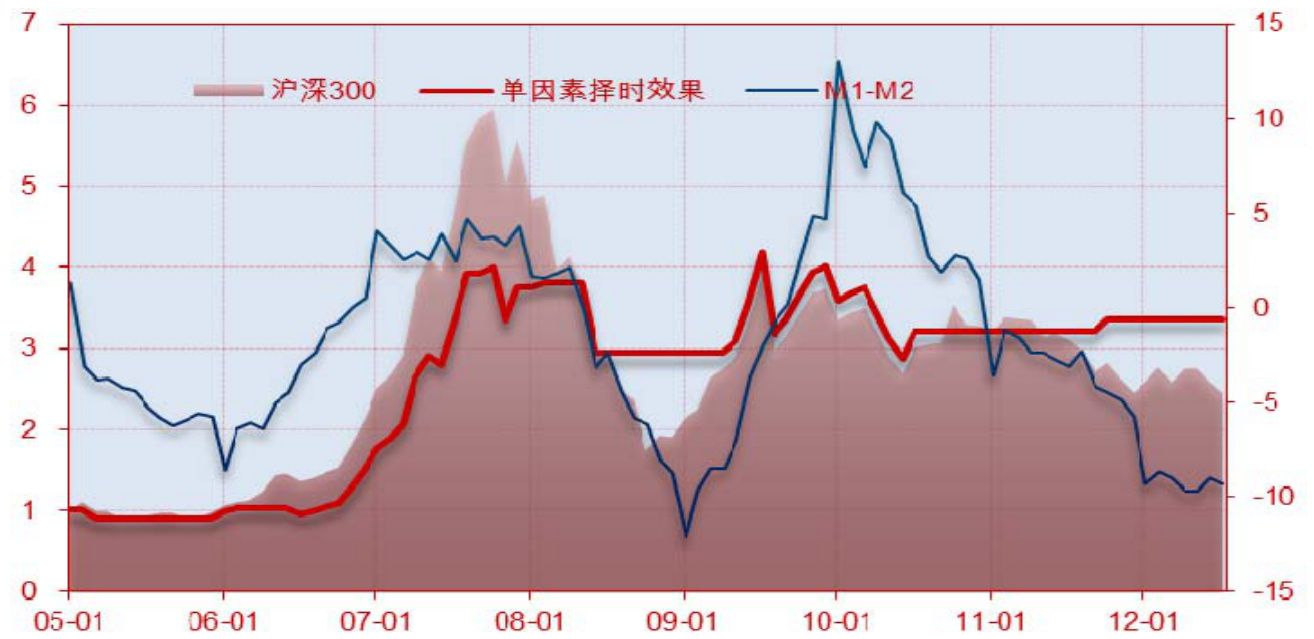

2.6 滞后指标的择时价值及其限制(图6)

- 指标示例:

M1与M2增速差作为滞后指标,趋势阶段可以把握股市方向,成功捕捉2006-2008牛市及2010年后熊市大趋势。

- 局限:

在关键拐点指标失灵,晚于股市形成新趋势,拐点时差明显(2008年底股市先触底,指标滞后约半年)。

---

2.7 滞后指标的反向领先特性(图7与图8)

- 数学展示(图7):

两个正弦函数因相位差可能被误判为领先或滞后,说明周期近似恒定时滞后变量可能呈现反向领先。

- 实际例子(图8):

PPI数据表现出“领先”股市(沪深300)的走势,这种领先基于周期长度的稳定,但一旦周期变动,领先特性可能失效。

- 推论:

周期性基础是预测领先关系的前提,周期变动是这种方法容易出错的关键。

---

2.8 基于多因素宏观变量的股市趋势预测方法(图9)

- 方法流程总结:

- 选取33个反映多方面经济活动的宏观指标,如货币供应、工业增值、投资、利率、外贸等。

2. 利用趋势状态识别方法提炼各变量的趋势信号。

- 检验变量与股市走势的相关性和预测能力。

4. 组合优质变量建立多因素模型,进行股市涨跌预判。

- 多因素模型优势: 聚合多指标信息,试图弥补单一变量预测的不稳定。

---

2.9 预测模型的缺陷与限制(报告第8页)

- 三类变量依赖问题:

- 前端采样变量(PMI等)噪声大、震荡频繁,难以对应明显趋势;

2. 稍滞后变量(如M1-M2)趋势期间有效,但拐点失灵;

- 滞后较久指标(PPI)有条件领先性,不过周期变动敏感。

- 数据滞后识别问题:

只能依据信号左侧数据进行趋势判断,实际效果滞后右侧真实走势,滤波机制虽减少噪音但进一步延迟识别。

- 突发事件未纳入预测:

突发事件反应最快,能瞬时改变市场方向,但宏观模型通常滞后反映,导致误判风险。

- 总结: 预测模型虽有较高胜率(约68%),但存在根本性的系统性风险和失效周期。

---

2.10 改进方向与预判股市的未来展望(报告第8至9页)

- 改进建议:

- 挖掘更多采样于经济活动前端的指标,如发电量、PMI分项等;

2. 关注滞后度较小的变量,提高时效性;

- 不断检验滞后指标所基于的领先条件是否依然有效;

4. 集中研究突发事件引发的趋势机会;

- 引入市场高频信息,如趋势、反转、价格关联性等特征变量。

- 方法论定位: 利用稳健模型抓住大趋势,利用特征模型捕捉政策元素等市场力量,结合高频数据补充,形成多层次预判体系。

- 总结陈述: 任何单一方法都无法“万能溶解”市场复杂度,预测需接受不确定性,灵活调整与多角度探索是必由之路。

---

3. 图表深度解读

图1(page 2)

- 内容: 标准正弦函数体现周期性波动。

- 解读: 作为理论波动模型,突出时间与幅度协调的理想周期形态,有助于理解价格运动的周期波动概念,但非股市实际表现。

---

图2(page 3)

- 内容: 2005年后上证综指多次大顶大底,峰谷时间间隔无规律。

- 解读: 股市周期长度不固定,重要周期判断面临复杂不确定性,强调了股市波浪的非单纯周期性。

---

图3(page 3)

- 内容: 同期股市的波峰波谷振幅差异明显。

- 解读: 振幅不固定反映市场情绪、外部冲击强度差异,给预测带来额外难点。

---

图4(page 4)

- 内容: 股价K线图显示7月至10月期间价格随时反转。

- 解读: 价格波动高频且不可导,短期变向频繁,预测短时波动难度极大。

---

图5(page 4)

- 内容: 多个不同频率的正弦波叠加(叠加波与多周期波形示意)。

- 解读: 说明价格波动是多频率、复杂叠加的结果,模型需要考虑多层次波动,不是单一周期可描述。

---

图6(page 5)

- 内容: M1-M2增速差(蓝线)与沪深300指数(阴影区域)及基于单因素择时效果的对比(红线)。

- 解读:

M1-M2差可捕捉大趋势,代表滞后但较稳定的宏观指标,择时模型能够介入行情主浪,但失误显著在拐点(2008年牛市顶部和2009年底熊市底部)。说明滞后指标能部分预测趋势但不适合把握波段转折。

---

图7(page 6)

- 内容: 两个正弦函数间的相位差示意,分别为sin(x)与sin(x+3π/2-ε)。

- 解读: 展示“滞后”与“领先”的数学关系,解释滞后指标在周期稳定情况下可能表现为反向领先,提示指标滞后性理解需结合周期特征。

---

图8(page 7)

- 内容: PPI走势、沪深300指数与状态变量对比。红色线代表PPI,蓝色为沪深300,阴影区为状态变量。

- 解读: PPI虽然是滞后指标,但由于其相对周期稳定,表现出类似领先股市的趋势,显示部分滞后指标在特定周期下可用作领先指标,但依赖于周期持续稳定。

---

图9(page 7)

- 内容: 预测方法流程图,显示从33个宏观指标选取、趋势识别到多因子模型建立。

- 解读: 体系化宏观变量筛选与处理,通过趋势识别转换为可操作的择时信号,多因子组合克服单一变量失效风险,体现预测框架的研究逻辑和实现路径。

---

4. 估值分析

本报告未包含具体公司估值、目标价或财务预测,因此无估值模型评析。

---

5. 风险因素评估

- 主要风险:

- 宏观经济指标滞后导致预测失效,尤其在市场拐点时。

2. 经济周期及其长度、波动幅度不稳定,导致滞后变量的领先有效性失真。

- 突发事件不可预测,市场反应迅速且幅度大,宏观数据后行造成预测滞后。

4. 模型依赖的数据与方法存在噪声和滞后,可能导致误判。

- 不同市场环境、政策变化可能改变经济指标与股市的相关性。

- 缓解策略:

多因素模型综合信号,持续检验指标领先条件,发展更前端和高频数据指标,增加对突发事件的研究和数据引入以缩短反应时间。

---

6. 批判性视角与细微差别

- 报告较为谨慎,承认任何“万能方法”不存在,强调模型有失效期,观点客观。

- 由于基于较长时间周期的宏观变量,模型对高频和突发事件缺乏有效捕捉。

- 报告中对正弦函数的类比启发性强,但实际应用时简化了市场其它非周期性复杂影响因素。

- 理论与实证结合较好,但模型的胜率68%虽不低,仍反映市场预测本质的随机性和不确定性。

- 模型中对某些经济指标领先/滞后性质的解释依赖于对周期恒定的假设,现实周期波动使得指标之间关系动态易变,预测准确性受限。

- 相对缺少对外部冲击和市场情绪等非经济技术性影响的定量探讨。

---

7. 结论性综合

本报告深入剖析了股市波动的内在复杂性及其非完美周期性特征,指出股市波浪并非理想的正弦波,而是多周期、多频率波动的叠加,且峰谷时间和幅度均不固定,导致单一周期模型难以有效预测市场趋势。

基于此,报告着重探讨了利用宏观经济变量进行股市趋势预测的可能性。多数宏观指标均存在滞后性质,这一滞后一方面源于数据统计时滞,另一方面是股市价格具有未来预期性质,因而对数据表现形成提前反应。

尽管如此,报告通过分析表明部分滞后指标在特定条件下,如周期时间相对恒定时,可表现出反向领先特性,成为有效的趋势判断工具。具体如M1-M2增速差和PPI指标,在大周期趋势中具预测力,能够辅助捕捉牛熊市的长波段走势。

报告构建了一套综合多因素模型,基于33个宏观经济指标通过趋势识别,筛选出稳定关联股市变化的变量组合,形成较为稳健的预测体系。依据该方法在历史模拟中胜率约为68%,显示一定实用价值。

然而,模型亦存在明显不足,一是依赖于较慢数据,识别趋势滞后,且在关键拐点阶段预测性能不佳;二是指标的领先或滞后特性高度依赖周期的稳定性,周期变化将导致模型失效;三是模型缺乏对突发性事件及高频市场变化的动态捕捉能力。为此,报告建议未来探索更高频、更前端数据,以及结合市场情绪、趋势反转等特征指标,以提升模型的预判灵敏度和准确性。

综合来看,作者强调无任何方法能“万能”精准预测股市,强调多模型、多数据、多视角结合的必要,呼吁投资者和研究者需以审慎和动态调整姿态应对复杂多变的市场。

图表与数据解读补充:

- 图2/3 展示上证综指峰谷时间和幅度不等特性,深化了周期不稳定的认知。

- 图6(M1-M2差) 直观反映滞后指标对趋势抓住能力和拐点失误的矛盾。

- 图7/8 以数学函数和PPI走势说明滞后指标反向领先现象及其依赖周期恒定。

- 图9 预测流程图反映方法论清晰体系和实用步骤。

这套报告建立起了对宏观经济数据与股市关系更细致、更系统的分析框架,为金融工程领域股市择时研究贡献了理性的思考和具体操作路径。

---

参考[page::0,1,2,3,4,5,6,7,8,9]

附:部分关键图示示例

图1:正弦函数示意

图2:股市峰谷时间间隔不等

图6:M1与M2增速差及择时效果

图8:PPI的“领先性”

图9:预测方法流程示意