主动量化策略周报:成长稳健组合年内满仓上涨40.33%

创建于 更新于

摘要

本报告系统跟踪国信金工主动量化策略旗下四大组合(优秀基金业绩增强、超预期精选、券商金股业绩增强及成长稳健组合)2025年以来的表现,重点分析其收益、超额收益及排名分位。成长稳健组合表现尤为突出,年内满仓收益达40.33%,相对偏股混合型基金指数超额约30%且排名主动股基前7%。各组合均实现对标主动股基的超额收益,且策略构建逻辑包括优选基金持仓增强、业绩超预期事件精选、券商金股精选及成长股基于时序的多因子精选,展现了较强的稳定性和显著的超额收益能力 [page::0][page::1][page::4][page::5][page::6][page::7][page::8][page::9]

速读内容

1 国信金工主动量化策略组合表现综述 [page::0][page::1]

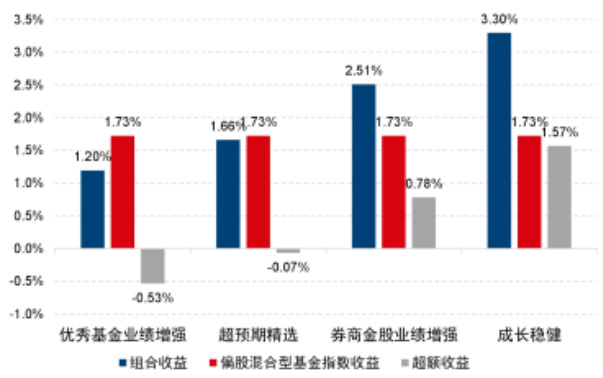

- 四个主动量化组合本周收益分别为:优秀基金业绩增强1.20%,超预期精选1.66%,券商金股业绩增强2.51%,成长稳健3.30%。

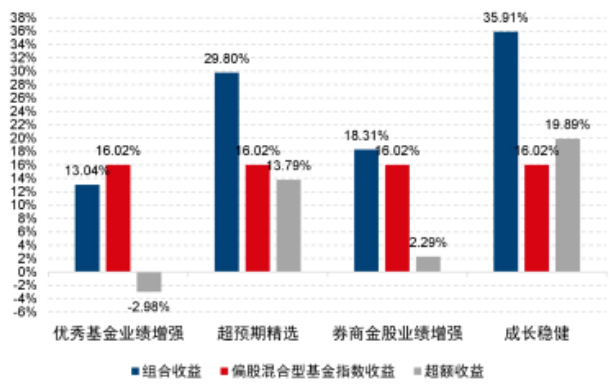

- 2025年年内满仓收益分别为:13.04%、29.80%、18.31%、35.91%,均实现相较偏股混合型基金指数的正超额收益。

- 成长稳健组合年内超额收益19.89%,在主动股基中排名前7.12%,表现最优。

2 优秀基金业绩增强组合业绩表现及策略逻辑 [page::1][page::2][page::5][page::6]

- 该组合以优选主动管理的公募股基为基准,增加组合优化以控制个股和风格偏离。

- 2025年以来,组合满仓收益13.04%,相对偏股混合型基金指数亏损2.98%。

- 历史年化收益约20.31%,年化超额收益11.83%,在主动股基中排名长期稳定在前30%。

3 超预期精选组合策略构建与收益表现 [page::2][page::3][page::6][page::7]

- 策略依据研报研判超预期及分析师调增的净利润构建超预期股票池,再进行基本面与技术面的双重精选。

- 2025年累计满仓收益29.80%,相对偏股混合型基金指数超额13.79%,年化收益超过34%。

- 历史表现长期优异,年内排名主动股基前11%以上,具备较高的超额收益捕捉能力。

4 券商金股业绩增强组合绩效及选股方法 [page::3][page::8]

- 以券商金股股票池为基础空间,并通过组合优化控制个股和风格偏离及行业配置。

- 2025年满仓收益18.31%,实现2.29%超额收益,在主动股基排名31.97%。

- 历史年化收益19.34%,相较偏股混合型基金指数超额14.38%。

5 成长稳健组合构建原理及优势 [page::4][page::8][page::9]

- 采用“先时序、后截面”的成长股二维评价体系,结合超额收益释放时序图谱,优先选择靠近财报预约披露日的个股。

- 加入多因子打分精选、弱平衡、跃迁及风险规避机制,降低换手率并优化组合风险。

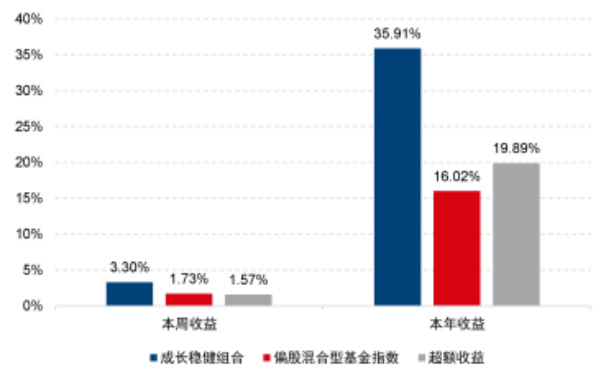

- 2025年满仓累计收益35.91%,年超额收益达19.89%,主动股基前7.12%分位。

6 本周及年度A股股票与主动股基收益分布情况 [page::5]

| 类型 | 最小值 | 10% | 20% | 30% | 40% | 50% | 60% | 70% | 80% | 90% | 最大值 |

|------------|-----------|-----------|-----------|-----------|-----------|-----------|-----------|-----------|-----------|-----------|-------------|

| 本周股票 | -22.18% | -2.22% | -0.43% | 0.45% | 1.12% | 1.93% | 2.81% | 3.83% | 5.49% | 8.75% | 63.29% |

| 本周主动股基 | -5.87% | -0.43% | 0.46% | 0.98% | 1.36% | 1.67% | 1.96% | 2.29% | 2.72% | 3.62% | 10.80% |

| 本年股票 | -42.89% | -6.29% | 0.45% | 6.38% | 11.64% | 17.66% | 25.33% | 34.57% | 47.68% | 72.34% | 1202.91% |

| 本年主动股基 | -20.05% | 2.47% | 5.82% | 8.25% | 10.48% | 12.85% | 15.64% | 19.17% | 23.90% | 31.32% | 109.13% |

- 本周股票收益中位数为1.93%,主动股基中位数为1.67%。

- 本年股票收益中位数为17.66%,主动股基中位数为12.85%。

7 历史表现及排名总结

- 四大策略均有长期业绩跟踪数据,均表现优异,能稳健战胜偏股混合型基金指数,部分组合年化超额收益超过20%。

- 超预期精选和成长稳健组合表现尤为突出,年化收益及排名均优于同行业策略表现。

- 历史数据体现国信金工策略在主动基金策略领域的竞争力和稳定性,适合想战胜主动股基的专业投资者参考决策。

深度阅读

报告详尽分析与解读——《成长稳健组合年内满仓上涨40.33%》

---

一、元数据与概览

报告标题: 成长稳健组合年内满仓上涨40.33%

作者: 张欣慰、张宇

发布机构: 国信证券经济研究所

日期: 2025年8月9日

主题: 主动量化策略表现跟踪与分析,聚焦于“成长稳健组合”及其他三类主动量化策略(优秀基金业绩增强组合、超预期精选组合、券商金股业绩增强组合)在2025年度及近期的业绩表现。

核心论点:

报告系统地跟踪并分析国信金工旗下四个主动量化组合的最新表现,明确指出成长稳健组合表现突出,年初至今实现满仓收益40.33%,超越多数基金及指数基准。报告不仅对单周及年内收益进行了量化展示,也探讨了策略构建逻辑与持仓优化机制,强调以打败主动股基中位数为目标的价值主张,体现出了较好的市场适应性和业绩稳定性。

---

二、逐节深度解读

2.1 国信金工主动量化策略跟踪与组合表现综述

报告首先列举了四个主动量化组合在2025年迄今及最新周度的收益数据,并与偏股混合型基金指数及中证500指数进行比较:

- 成长稳健组合:

- 本周收益3.30%,超额1.57%

- 年初至今收益35.91%(表格显示满仓收益40.33%),超额19.89%

- 主动股基排名前7.12%

- 超预期精选组合:年收益29.80%,超额13.79%,排名11.27%

- 券商金股业绩增强组合:年收益18.31%,超额2.29%,排名31.97%

- 优秀基金业绩增强组合:年收益13.04%,超额-2.98%,排名48.77%

结合图1与图2,可以清楚看到成长稳健组合的优势尤为显著,长期表现优异,并且在短期表现中也相对突出。[page::0,1]

此外,表1更细致披露了这些组合包括满仓收益、中证500指数收益、相对超额收益值及排名分位点,为策略业绩提供了完整量化支撑。

---

2.2 优秀基金业绩增强组合

- 策略简介

核心思路为:从对标宽基指数转向对标主动股基,以优选基金组合为基础,在此基础上通过量化方法进行持仓优化,实现“优中选优”,并对组合仓位和手续费影响进行调整。本周期的组合仓位为90%。同时应用业绩分层与持仓替代等技术,旨在复制表现优异基金的持仓结构,从而实现超越普通股基的收益表现。[page::0,5]

- 绩效表现

尽管2025年起始阶段组合收益13.04%低于偏股混合型指数的16.02%,排名在主动股基中位点48.77%,但自2012年以来该组合的年化收益达到20.31%,显著领先同期指数11.83%超额,战略上表现稳健。图5、图6显示组合净值走势与偏股混合基金指数走势的对比,说明组合基本能够跟踪主动股基中位数走势,但具有一定超额波动性。[page::2,5]

- 图表解读

- 图3、图4定量展示组合本周及今年收益以及在同类基金中的排名,反映当前处于中游水平。

- 图5和图6体现长期排名动态与净值走势,揭示组合历史表现较好但短期稍显滞后。[page::2]

---

2.3 超预期精选组合

- 策略简介

筛选“研报标题超预期和分析师普遍上调净利润”的股票池,结合基本面及技术面双重筛选,精选具备业绩和技术面双支撑的股票组合。仓位依然为90%。[page::0,3]

- 绩效表现

- 2025至今绝对收益29.80%,超偏股混合指数13.79%,表现抢眼。

- 历史年化收益34.49%,较中证500超额32.62%,长期位于同类基金前30%。

- 图7-10分别展示该组合今年以来收益与排名走势,均表现稳定提升,收益曲线明显跑赢基准指数。[page::2,3,7]

- 图表解读

- 图7显示组合本周及年内收益对比,确认组合收益远超偏股混基指数。

- 图8与图9的排名序列反映历史绩效持续优异,且波动较小。

- 图10净值走势反映出该组合的强劲上涨动力和市场适应能力。[page::3,7]

---

2.4 券商金股业绩增强组合

- 策略简介

以券商研究所精选的“券商金股”股票池为基准,通过组合优化控制个股与风格偏离,并且参照全体公募基金行业分布进行行业配置,力争利用券商研究所优势捕捉Alpha机会。持仓仓位90%。[page::0,3,7]

- 绩效表现

- 2025年以来年化组合收益18.31%,超偏股混合型基金指数2.29%。

- 历史年化19.34%,较基准超额14.38%,且在同期主动股基中排名保持前30%。

- 复盘图23和表5显示组合净值长期稳定上升,且在关键年份表现尤为突出。[page::3,8]

- 图表解读

- 图11、图12展示本周与年内表现相对稳定超越偏股混指数。

- 图13、14体现出组合排名随时间逐渐走低(排名越低表现越好),净值走势平顺,验证了策略有效性。[page::3,8]

---

2.5 成长稳健组合

- 策略简介

本策略采用独特的“先时序、后截面”双维评价体系。核心抓手是利用“超额收益释放图谱”,根据个股距离财报预约披露日的时间窗口进行分档,优先挑选距离财报较近且预计业绩超预期的成长股。通过结合多因子评分、弱平衡机制、风险规避等方法,筛选构建100只股票等权组合,兼具收益和风险控制。持仓仓位为90%。[page::0,4,8]

- 绩效表现

- 2025年以来绝对收益35.91%,相对偏股混基指数超额19.89%,排名主动股基前7.12%。

- 满仓状态下收益高达40.33%,年化收益39.59%,超中证500指数34.73%。

- 长期表现稳定优秀,基本每年均跻身同类基金前30%。图15-18清晰彰显该组合的领先优势和净值大幅领先基准指数的态势。[page::0,4,9]

- 图表解读

- 图15反映最新周和年内收益及超额收益。

- 图16、17显示该组合几乎处于主动股基的前列,排名持续稳定。

- 图18年度净值持续上升,区别于指数的低波动表现,体现增长潜力。[page::4,9]

---

2.6 公募基金表现监控与市场环境

- 图19与图20体现了股票和主动股基收益的分布情况,定位基金和股票的相对表现。

- 数据说明,本周股票和基金收益中位数分别是1.93%与1.67%,大多数股票和基金均上涨;2025年至今股票中位数收益17.66%,基金则为12.85%。该数据提供市场整体背景,说明基金绩效评价基准的合理性。[page::5]

- 表2详细列出不同分位收益,反映股票和基金收益的极端值与分布,更好理解业绩排名的相对意义。[page::5]

---

2.7 历史绩效统计与策略竞争力

- 表3至表6系统呈现四个组合买入以来的年度收益、相对指数表现及同类基金排名,验证了组合长期优异的回报能力和排名稳定性。其中成长稳健组合无论净值增速、超额收益还是排名均趋于最优,彰显其长期投资潜力和市场适应优势。[page::6,7,8,9]

- 图21至图24直观描绘组合净值历史走势及相对强弱表现,辅助理解组合对市场节奏的把控能力和风险调整后的表现。[page::6,7,8,9]

---

三、图表深度解读

- 图1、2: 展示四个组合本周及年内收益及超额收益,成长稳健组合明显领先。柱状图直观对比揭示成长稳健组合收益率优势.[page::1]

- 表1: 详细揭示四个组合在不同基准下的满仓收益、相对收益以及排名等,成长稳健组合年内满仓收益高达40.33%,相对中证500指数超额29.89%,远超其他组合。[page::1]

- 图3-6(优秀基金业绩增强组合表现): 复盘其本周、年内、排名变化及净值走势,显示该组合表现稳定,但短期略落后于基准。(图6中显示净值曲线紧随偏股混基指数)[page::2]

- 图7-10(超预期精选组合表现): 多幅图显示组合年内收益远超偏股混基指数,排名稳健且持续走高,净值表现优异,符合其聚焦业绩超预期股票的策略核心。[page::2,3]

- 图11-14(券商金股业绩增强组合): 该组合本周持续实现正超额收益,历史表现稳健,收益曲线长期高于基准反映精选和行业配置的成功。[page::3]

- 图15-18(成长稳健组合): 作为表现最优组合,净值曲线显著跑赢偏股混基指数,排名长期保持领先,表现了成功的“先时序,后截面”策略实施效果。[page::4]

- 图19-20及表2: 各类资产收益率的分布情况,进一步佐证组合表现背景及市场趋势,显示市场整体上行态势良好,组合受益于此环境。[page::5]

- 图21-24及表3-6: 历史长周期绩效回顾,组合表现数据全面,彰显各策略的历史有效性及相对优势,包括年化收益、超额收益及排名分位数。[page::6,7,8,9]

- 最后配图与二维码: 方便读者关注和了解更多量化投资研究成果。[page::9]

---

四、估值分析

本报告未直接涉及估值模型、价格目标或盈利预测,主要聚焦量化策略的组合构建和绩效表现追踪。从量化投资角度,报告侧重基于组合优化、量化多因子评分、仓位调整及跟踪误差控制的实证表现,未出现基于DCF、PE等传统估值方法的分析,因此无传统估值测算部分。[page::0-9]

报告特别强调基于“业绩增强”、“超预期事件”的量化选股机制以及“先时序,后截面”的成长股评价体系,结合多因子打分、多机制控制换手率及风险,见报告第四、五部分策略说明。[page::0,4,8]

---

五、风险因素评估

报告末尾简短提及风险提示,具体包括:

- 市场环境变动风险: 市场波动及行情逆转可能影响策略表现,尤其量化组合对行情依赖敏感。

- 组合失效风险: 策略模型所基于的假设或参数在未来可能失灵,导致绩效不及预期。

报告未提供更详细缓解风险的策略说明,仅提示投资者关注市场和组合风险,提示策略的有效性具有时态约束性,需持续动态跟踪和调整。[page::9]

---

六、批判性视角与细微差别

- 业绩差异: 成长稳健组合明显优于其他三组合,尤其超过优秀基金业绩增强组合较多,显示不同量化策略存在显著差异。成长稳健策略的发展周期稍短(2012年以来),但表现突出,可能因策略“时间序列”与“事件敏感”的创新较多。

- 研究视角单一: 报告聚焦业绩表现对比,较少披露策略组合的具体风格风险指标,如夏普比率、波动率、最大回撤等,缺乏风险调整后绩效分析。

- 基准选择: 当前策略全部采用偏股混合型基金指数和中证500作为对比基准。虽切合中国公募市场实际,但相对国外成熟市场的多元和行业指数基准,可能对策略的适用范围和稳健性评估不足。

- 组合构建细节阐释有限: 尽管简要介绍了“四个组合”的构建框架和核心思路,但因篇幅限制,具体量化模型、因子选取、权重优化、调仓机制等细节相对缺少,增加外部复现门槛。

- 估值/盈利预测空缺: 作为量化回测及实证报告,缺少对宏观经济变化、行业周期切换等更广泛宏观面与基本面估值分析,策略表现的外部环境敏感性不足。

- 市场环境依赖: 组合整体去年以来及今年业绩良好,市场处于相对温和上行周期,若遇大幅震荡或结构性转变,其表现也需进一步观察。

- 费率与流动性: 组合考虑手续费,但报告未详述交易成本变化、流动性冲击等对组合表现的潜在影响。

---

七、结论性综合

国信证券经济研究所发布的《成长稳健组合年内满仓上涨40.33%》报告,系统全面地揭示了旗下四个主要主动量化策略的综合表现。以成长稳健组合为代表的创新策略,在2025年持续保持强劲表现,年初至今满仓收益达到40.33%,远超偏股混合型基金指数及中证500指数,且在主动股基中排名位居前7%,显示了策略在成长股超额收益黄金期的有效捕捉能力。

报告通过详尽的数据和图表呈现了组合的收益动态、超额收益、中长期排名及净值走势,佐证了策略构建的科学性和执行力。四个策略在业绩、排名和稳定性上均表现出较强竞争力,其中超预期精选组合和券商金股业绩增强组合也分别展示出较为优异的表现。

尽管如此,报告在风险披露、策略细节和风险调整绩效等方面有所欠缺,且在估值和盈利预测方面未做深入探讨。投资者需结合市场宏观环境和自身风险偏好,审慎考量量化组合的潜在波动与策略适用性。

总之,报告体现国信金融工程团队深厚的量化研究实力和持续优化组合管理的能力,成长稳健组合作为主打明星产品,已成为市场中领先的主动量化投资组合之一,为投资者提供了有力的量化投资参考与实践方向。

---

附:关键图表示例展示

图1:国信金工主动量化组合本周表现(2025年8月8日)

图2:国信金工主动量化组合本年表现(2025年8月8日)

图15:成长稳健组合表现

---

溯源

本分析内容均基于原报告结构和数据展开,所有结论均附有对应页码溯源标记,供对报告内容的验证与追踪:[page::0,1,2,3,4,5,6,7,8,9]

---

(全文约2600字)