中金 | AI“探电”(十):ODCC大会见闻 — 产业百舸争流,技术百花齐放

创建于 更新于

摘要

本报告围绕2025年北京ODCC大会核心内容,深入梳理数据中心供电技术的最新进展,包括800V HVDC、SST和极简化UPS等关键技术演进路线,对比不同架构效率优势及产业化现状,探索GPU功率波动的多侧补偿方案,并展望全集成电源FIVR的技术潜力,为产业技术路径指明方向 [page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::7][page::8][page::9]

速读内容

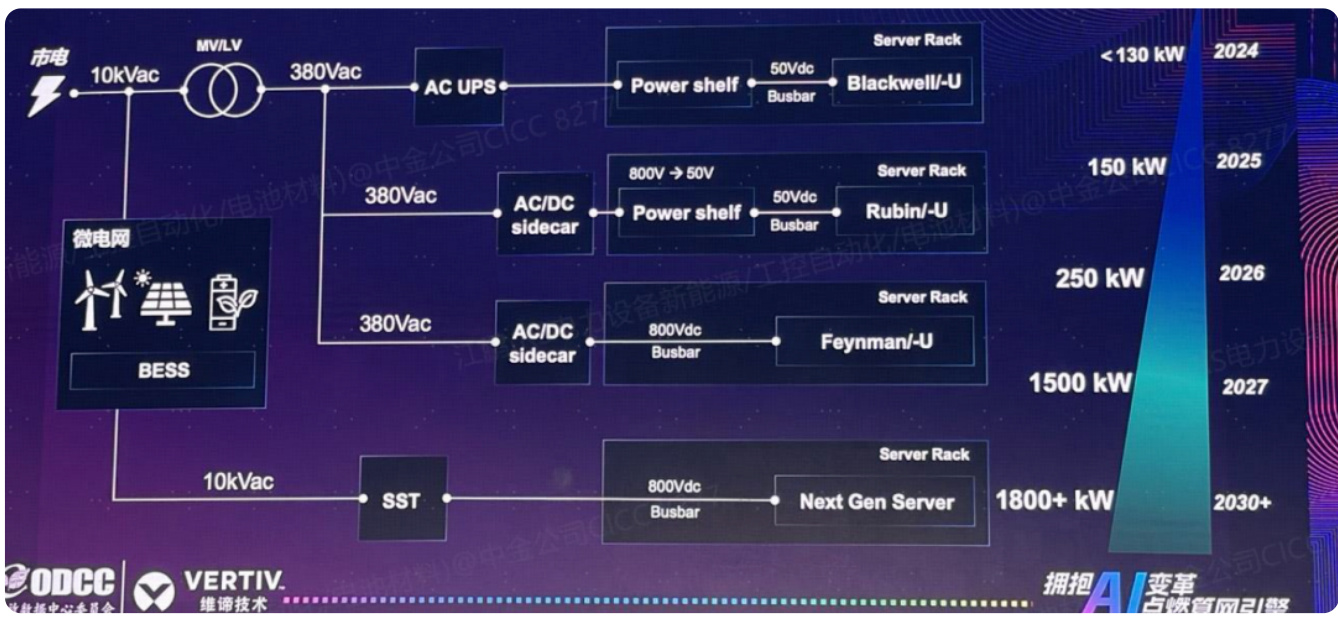

数据中心供电架构演进及路线图 [page::1]

- 现阶段以集中式(Powershelf)供电为主,单机柜功率130kW以下。

- 2026-2027年逐步进入Sidecar供电模式,单机柜功率可达250-1500kW。

- 2030年后有望启用SST架构,单机柜功率可能突破1800kW。

- 供电架构升级本质是追求效率提升和适应AI算力增长。

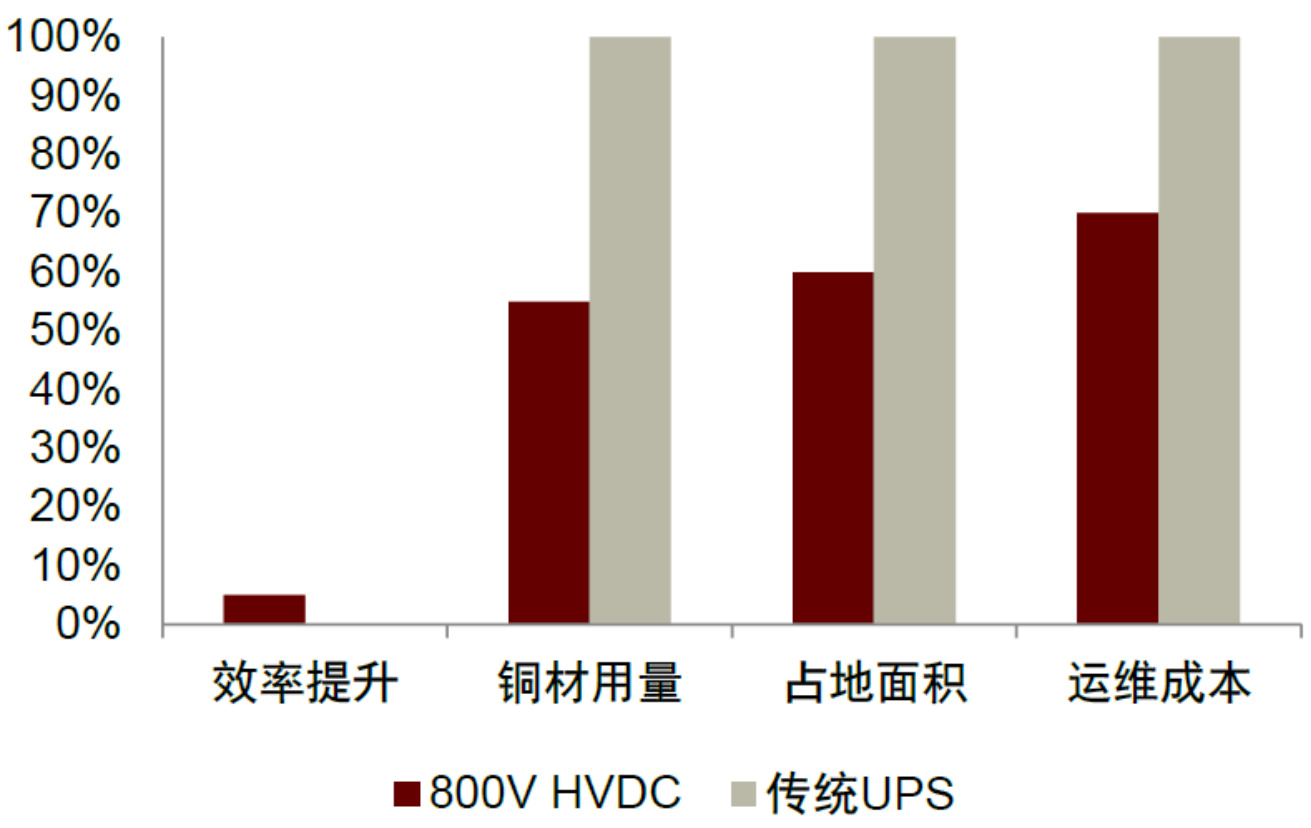

供电效率对比与800V HVDC技术机遇 [page::2][page::3][page::4]

| 供电架构 | 10KV~1.8V效率(%) | 铜材用量 | 机房占地面积 | 运维成本 |

|--------------------|-----------------|-------|------------|--------------|

| 传统UPS | 85.8 | 高 | 大 | 较高 |

| 市电直供+HVDC | 88.1 | 下降45% | 缩减40% | 下降30% |

| Powershelf(国外) | 89.4 | - | - | - |

| 未来SST架构 | 91.2 | - | - | - |

- 800V HVDC端到端效率可提升5%左右,铜材用量减半带来更低成本。

- 800V HVDC目前挑战包括较高初始投资、技术风险及标准尚未统一。

- 产业预计2025-27年进入技术验证期,2028年实现30%以上超算中心应用规模化 [page::2][page::3][page::4]

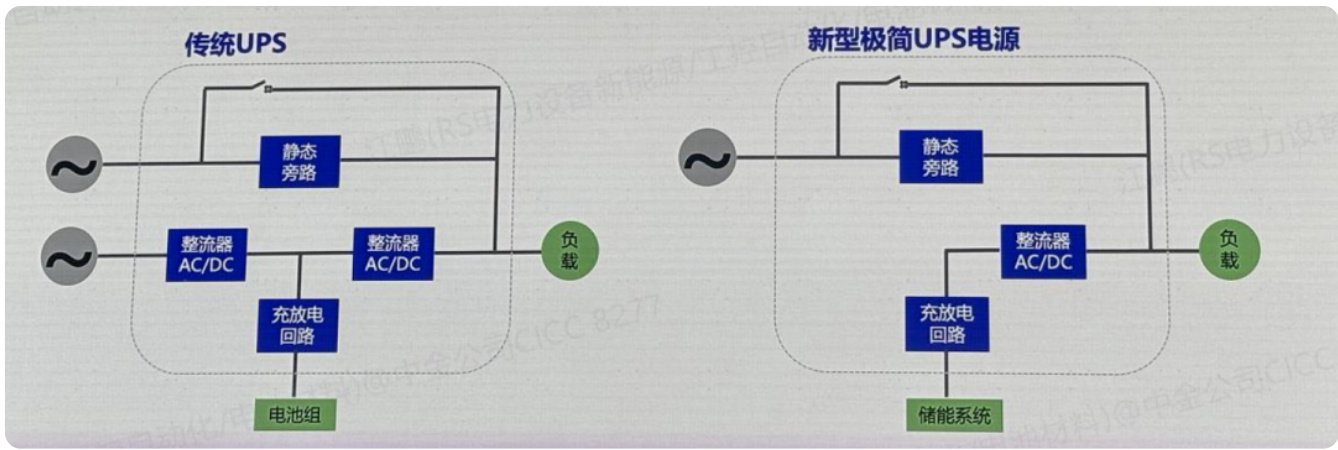

极简化UPS及工作模式介绍 [page::4][page::5]

- 取消传统UPS中的AC/DC整流部分,采用超级旁路+储能合一设计。

- 工作模式包含主路模式、储能模式、联合供电模式,提升切换速度及效率。

- 有效应对市电异常和负载超限情况。

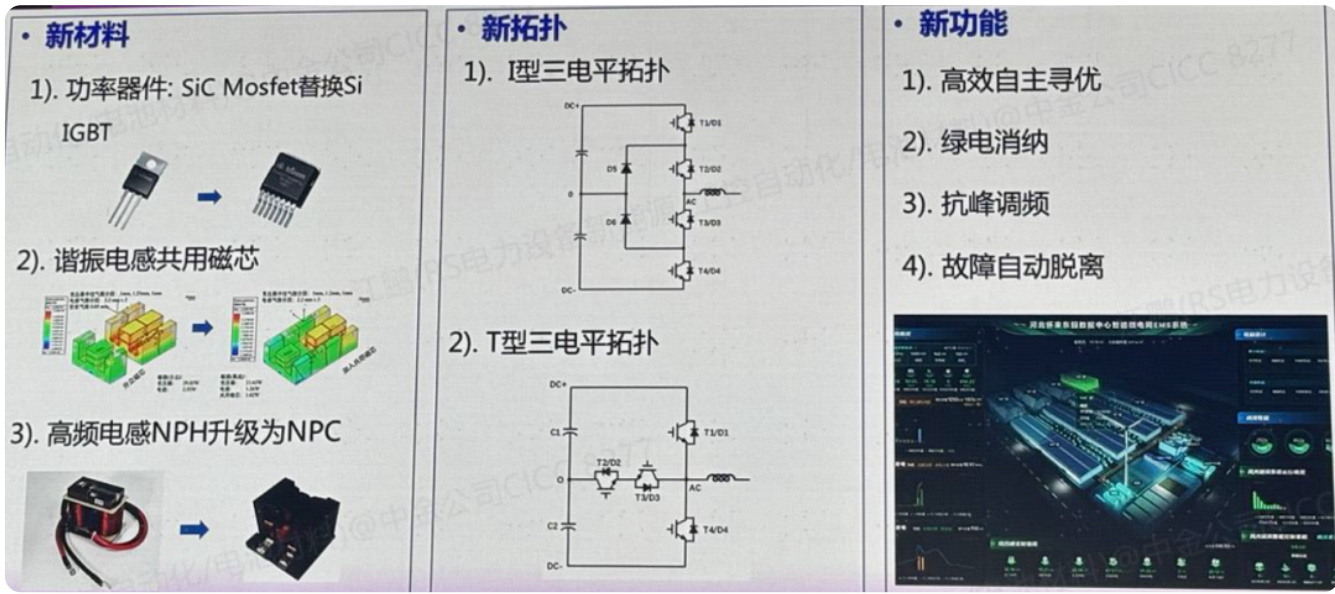

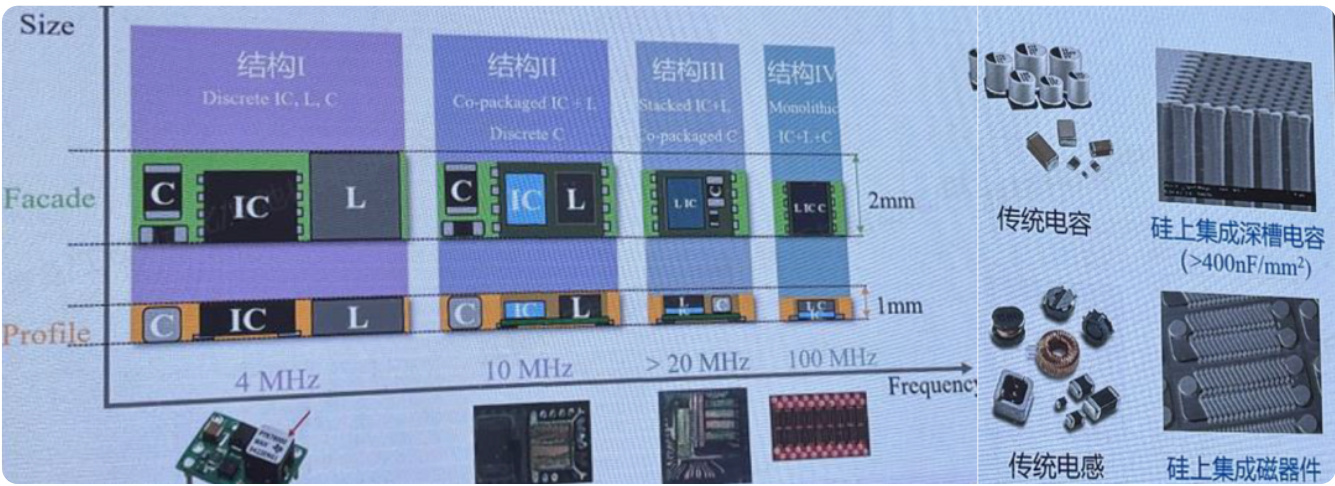

新材料、新拓扑及功能升级趋势 [page::5][page::6]

- 新材料:SiC MOSFET替换Si IGBT,谐振电感共用磁芯,电感升级。

- 新拓扑:由复杂四电平拓扑简化为I型和T型三电平,分别适配不同器件。

- 新功能:自主寻优、绿色能源消纳、抗峰调频、故障自动脱离。

- 搭配不同拓扑和器件组合实现效率提升和损耗降低。

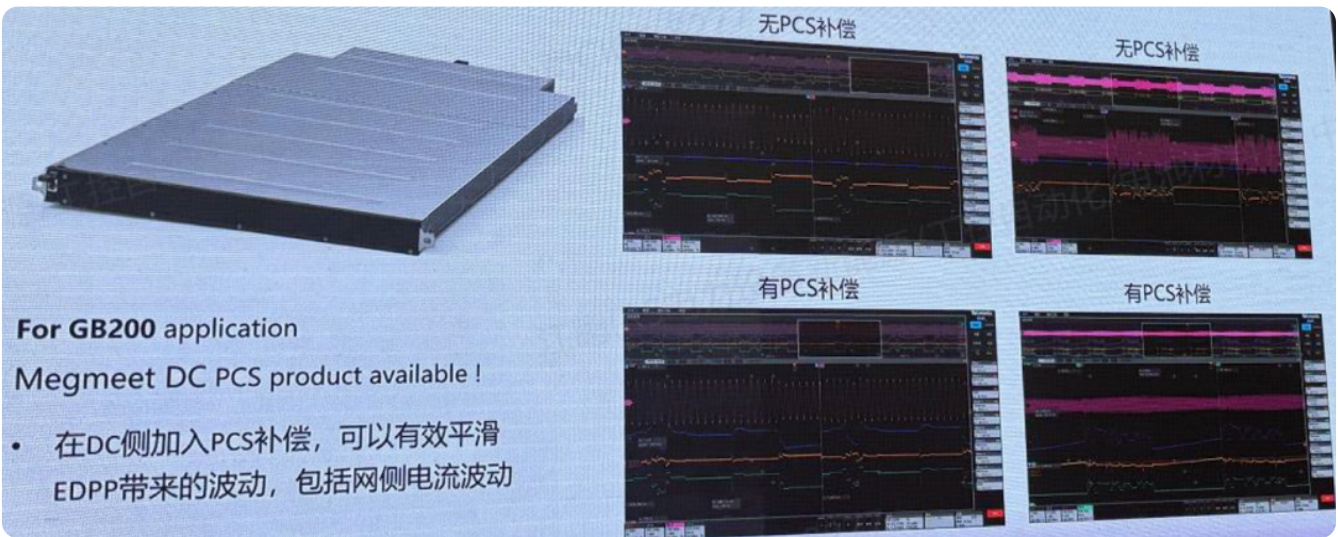

GPU瞬时功率波动及多路径补偿方案 [page::6][page::7][page::8]

- AI训练中GPU集群同步切换功率,导致电网瞬时波动和高频谐波。

- DC侧补偿通过增加超级电容PCS有效平滑功率波动,包括网侧电流。

- AC侧包括高压侧增设PCS和低压侧PSU内部增容电容两种补偿路径。

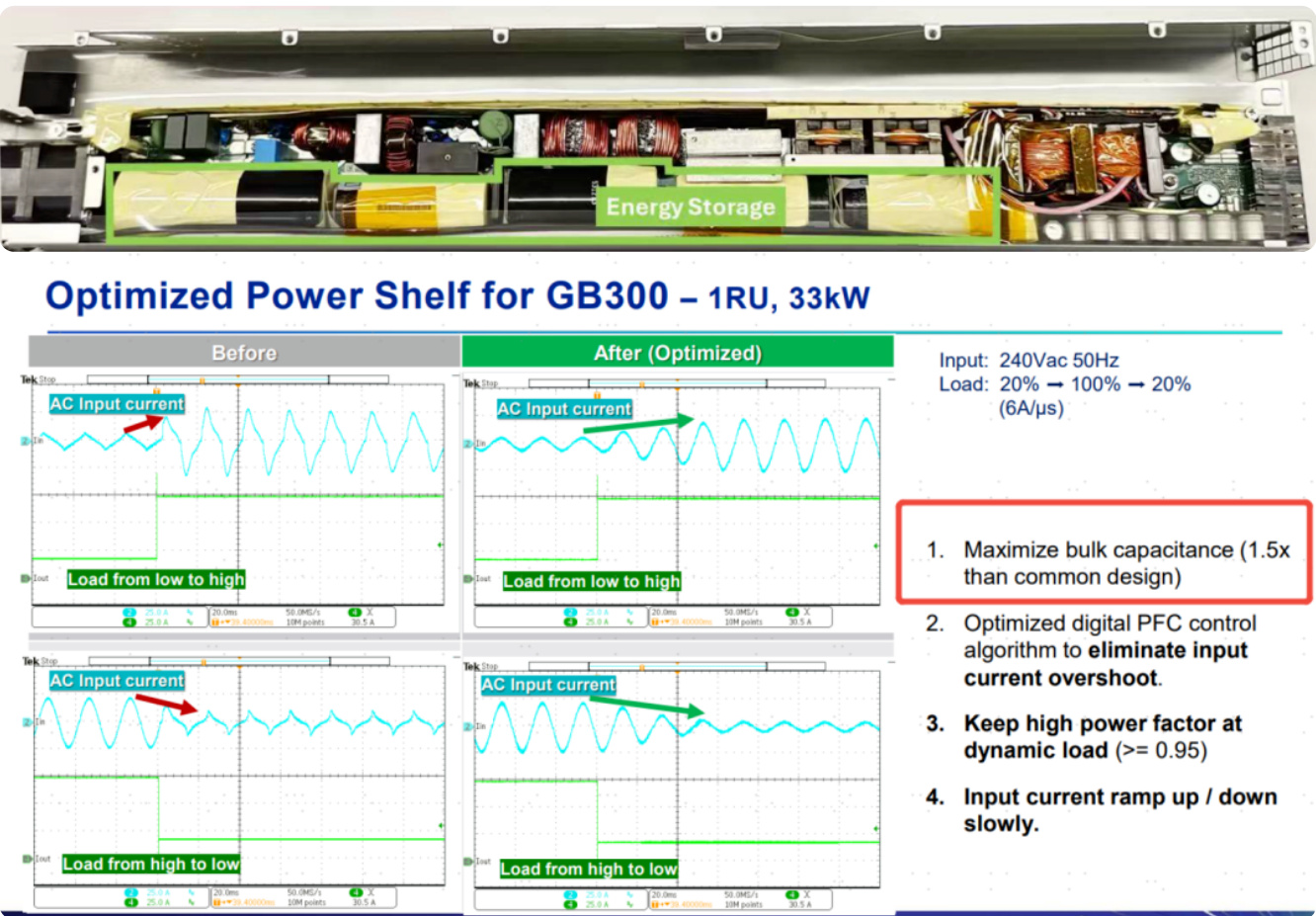

- 英伟达GB300 PSU设计约50%体积为电解电容,提高平滑能力,降低峰值。

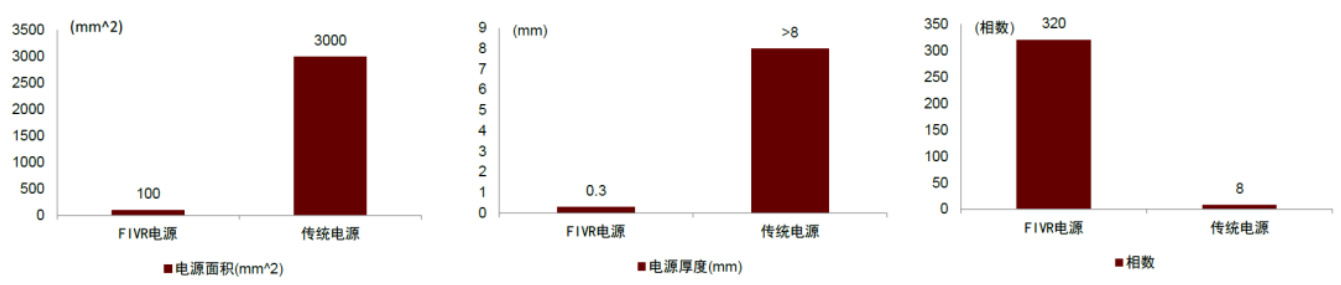

全集成电源FIVR技术展望 [page::9]

- FIVR作为下一代芯片终端供电技术,将电源集成到单芯片内,缩短供电路径。

- 相较传统水平/垂直供电,体积缩至1/30,厚度减少至1/20,动态响应速度大幅提高至纳秒级。

- 技术瓶颈为集成电感尺寸及性能要求高,应用前景看好。

深度阅读

金融研究报告详尽分析报告

---

一、元数据与概览

报告标题:《AI“探电”(十):ODCC大会见闻 — 产业百舸争流,技术百花齐放》

作者:江鹏、曲昊源

发布机构:中金公司研究部

发布日期:2025年9月19日

主题:围绕AI时代数据中心的供配电架构技术演进,尤其聚焦于800V HVDC、SST以及新型UPS、全集成电源技术的发展与应用前景,通过ODCC开放数据中心大会上的产业见闻进行全面梳理与解析。[page::0] [page::10]

核心论点与目标信息:

- 数据中心供电架构正经历由传统UPS向800V HVDC、SST等更高效供电架构演进的过程,未来数据中心功率升级(顶替单机柜功率达到1800kW以上)驱动这些新技术的广泛应用。

- 800V HVDC预计在2028年达到超算中心市场渗透率30%以上,其效率、占地、成本优势明显,但面临技术标准、成本及技术安全等挑战。

- SST以其全链路效率约91.2%优于现有架构,有望在2030年之后替代当前架构成为主流。

- GPU负载瞬时波动等电力品质挑战需多层面补偿策略支持,包括DC端 PCS 超级电容及AC侧PCS补偿,结合PSU电容增加抑制动态负载。

- FIVR全集成电源技术作为新一代芯片级供电方案,体积小、响应快,或成为继垂直供电后新晋供电模式。

报告的主要信息传递为,AI驱动下数据中心功率密度不断升级,供配电技术演进呈现出多元且创新活跃的面貌,产业链生态和技术标准亟需协同推动,未来行业发展机会及挑战并存。[page::0] [page::1] [page::2] [page::9]

---

二、逐节深度解读

2.1 摘要与行业背景

概述了ODCC 2025年9月9日至11日在北京召开的开放数据中心大会,引出数据中心供配电的演进路径趋势。重点强调了数据中心功率升级带来的供电架构更新需求,800V HVDC和SST作为关键技术路径,将取代传统UPS架构以满足更高功率、高效率的需求。行业普遍关注技术迭代以实现效率以及功率密度升级,AI算力爆发是根本驱动因素。[page::0] [page::1]

2.2 供电架构演进

- 当前集中式(Powershelf)架构:通过AC UPS至Power shelf向服务器机架供电,支持机柜功率<130kW,2024年主流。

- 中期Sidecar供电模式:2026-2027年逐步启用,利用AC/DC sidecar将380Vac转换800Vdc,经Busbar供电,支持250kW至1500kW机柜。Sidecar代表供电分散化、边缘化趋势,对应AI算力增长。

- 长期SST架构:2030年后发力,市电10kVac直接转换800Vdc,支持超过1800kW机架功率,具有更高链路效率。

图表1明确展示了各阶段的技术路径及功率等级,时间节点较为清晰,体现产业对功率密度快速提升的科技响应。[page::1]

2.3 供电架构效率对比

图表2详细分解不同供电架构的效率构成:

- 传统UPS供电链路效率约85.8%,存在多次能量转换损失。

- 国内市电直供加HVDC架构可提升至88.1%。

- 国外采用Powershelf集中供电,并提高母线电压至50V带来效率提升,整体约89.4%。

- 未来SST架构以800Vdc供电,链路效率有望达到91.2%,效能最优。

效率提升的本质是降低AC/DC多次转换次数及提高母线电压,直观体现了技术进步对能耗降低和运营成本影响举足轻重。[page::2]

2.4 800V HVDC技术路径与挑战

- 优势:效率提升5%左右,铜材消耗降约45%,占地面积缩减40%,年均运维成本可降约30%。

- 挑战:初始投资成本较传统UPS高20%-30%,回收周期延长至3-5年;技术标准仍待统一,兼容性存在不确定性;核心器件如SiC、GaN高依赖进口。

- 市场推进状态:2025-2027年进入技术验证期,诸多头部云厂商展开试点部署,预计2028年实现超算中心30%规模化应用,长期着眼于半导体国产化及标准统一。

图表3-5分别详细对比技术效益、风险及发展时间线,具有较强指导产业投资及研发方向的示范意义。[page::2] [page::3] [page::4]

2.5 新型极简UPS设计理念

- 极简UPS取消传统AC/DC整流,结合超级旁路结构,实现0ms无缝切换,具备谐波补偿及储备合一功能。

- 拥有主路、市电异常储能及联合供电三种模式,增强系统弹性及可靠性。

- 技术升级通过优化拓扑结构减少损耗,提高IT算力产出效率。

图表6-7展示传统与极简UPS结构对比,以及三种工作模式机制,体现数字化及模块化设计理念对UPS系统的效率提升作用。[page::4] [page::5]

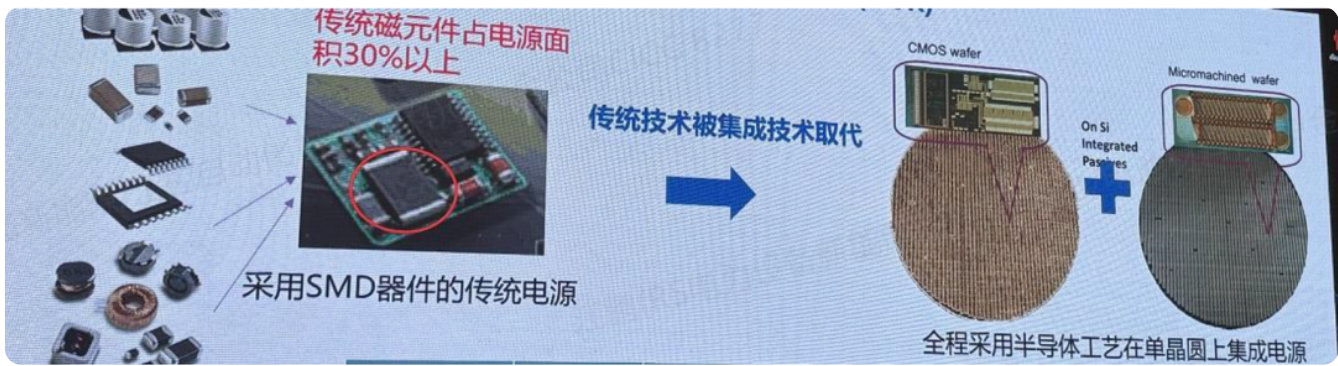

2.6 材料器件及拓扑创新

聚焦新材料(SiC MOSFET替代Si IGBT)、谐振电感共用磁芯及拓扑优化(三电平I型和T型),加上功能创新(自主寻优、绿电消纳等)。

不同拓扑+器件组合下,SiC和T型拓扑组合表现最佳,效率更高且损耗更低。

无源器件集成成为瓶颈,麦格米特强调硅上集成深槽电容及磁器件技术将是关键突破点。

图表8-11详尽展示材料替换、电感升级及拓扑结构差异,并通过损耗曲线及半载满载损耗饼图说明效率提升的细节。[page::5] [page::6]

2.7 GPU负载波动及EDPP问题

- AI训练下GPU负载同步波动显著,电网响应延迟(1至90分钟),致使电网侧波动不平滑,影响电力质量及电池寿命。

- 负载功率波动表现为快速且幅度大的“栅栏”状波动,详细见GPU负载功率变化图。

- 需要在多个环节(电源端、母线端、AC侧)进行波动补偿与管理。

图表11和相关讨论反映了传统数据中心负载与AI集群同步负载的根本差异及对供电系统挑战。[page::6]

2.8 GPU负载波动补偿策略

- 在DC侧增加PCS超级电容(示例:麦格米特DC PCS产品),显著平滑网侧电流波动,保护电网和硬件。

- AC侧补偿分为高压端和低压端:

- 高压端通过125kW PCS柜补偿,减缓主网电流波动。

- 低压端通过增大PSU内部电容体积(如GB300电源50%体积为电容,较GB200的30%显著增长),有效降低峰值功率需求,稳定供电。

图表12-14充分演示了补偿设备布局及其带来的波形改善实测数据,体现硬件升级与系统优化的结合。[page::7] [page::8]

2.9 未来芯片级供电技术——全集成电源FIVR

- FIVR将多路外部供电集成至芯片内,实现更短供电路径、更低功耗和纳秒级响应,面积、厚度均大幅缩小(面积约传统电源1/30,厚度1/20),电源元件显著减少。

- 设计挑战在于对集成电感尺寸及性能的极高要求。

- 相较传统水平及垂直供电,FIVR代表下一代芯片供电技术方向。

图表15-17详细展示FIVR的集成结构、性能指标及与传统供电架构的比较,凸显其技术革命性意义。[page::9]

---

三、图表深度解读

图表1(数据中心供电架构演进)

展示了从2024年到2030年,机柜功率由130kW提升至1800kW以上所对应的供电架构转变,直观反映Sidecar架构的逐步引入和SST架构的远期应用,支撑了供电架构演进的时间节点与产品形态变革。[page::1]

图表2(不同架构效率对比)

将效率从变压器到负载的多个环节详细拆分,清晰显示SST架构(91.2%)相较传统UPS(85.8%)、HVDC(88.1%)、Powershelf(89.4%)的全面优势,直观说明技术升级的效能价值。[page::2]

图表3-5(800V HVDC对比与挑战)

用柱状图对比技术指标差异,三角图总结挑战层次,时间线图规划产业落地进程。体现800V HVDC确实意义重大但推广仍面临阵痛,合理反映市场与技术双重现实。[page::3] [page::4]

图表6-7(极简UPS结构及工作模式)

清晰对比传统与新型UPS内部结构,配以工作模式说明,帮助理解极简UPS的设计创新如何实现更高效率、灵活性和可靠性。[page::4] [page::5]

图表8-11(电源升级焦点及效率对比)

材料、拓扑与功能三方面系统梳理,结合效率和损耗的多维度数据,揭示未来电源技术的研发关键,技术路径选择的严谨逻辑。[page::5] [page::6]

图表12-14(GPU负载波动补偿示范)

通过补偿PCS产品图片及波形图展示,直观呈现DC与AC两侧补偿方式,有效说明临床级解决方案,结合GB300电源结构图,彰显实际产品应用价值。[page::7] [page::8]

图表15-17(FIVR全集成电源)

从传统、垂直至集成电源结构物理形态和性能数据的系统对比,一方面呈现性能提升的量化优势,另一方面诠释技术创新的内涵,极具前瞻性。[page::9]

---

四、风险因素评估

报告明确指出以下主要风险:

- 需求不及预期:若AI算力增长或数据中心扩展速度低于预期,相关供配电升级的市场规模将受限。

- 行业竞争加剧:多种技术路径共存并争夺市场,技术路线及产品标准存在不确定性,导致产业整合与投资风险。

- 技术路线变动:800V HVDC、SST等新架构仍面临成本、标准未统一、技术安全及关键器件进口依赖等挑战,可能影响推广速度及商业化进程。

报告未深入展开风险缓解策略,但提及产业需要从电网到芯片端的行业全链条协同推动以降低风险。[page::1] [page::3]

---

五、估值分析

本报告为产业技术与市场趋势分析类文献,并无直接涉及公司财务预测、市场估值或建议目标价等内容,因此不涉及估值模型及价格判断部分。[page::0~10]

---

六、批判性视角与细微差别

- 报告内容基于ODCC大会及产业方表达观点,较多依赖一线企业研究结论,有一定产业中立性,但对部分技术如FIVR侧重于正面成果,针对难点挑战披露有限。

- 800V HVDC优势与挑战并列,体现平衡视角,但对成本影响回收周期具体估算偏乐观,未深入分析供电安全风险与标准未统一的潜在拖累。

- 关于GPU瞬时波动补偿,方案多样但成本和实施复杂度未充分展开,现场适用性和扩展性仍有待验证。

- FIVR创新突出,但一旦进入芯片内集成,制造难度、成本投入及产业链接受度风险较大,报告未充分覆盖。

- 各技术路径的网络效应和标准形成过程被轻描淡写,可能是技术快速迭代与产业大规模落地之间的关键瓶颈。

整体上,报告以产业视角理性揭示了AI时代数据中心供电技术的多元演进及挑战,内容详实,且能做到技术优势与潜在风险并重观察。

---

七、结论性综合

本报告系统梳理了AI需求驱动下数据中心供配电架构的最新产业动态和技术趋势,重点关注了三条技术主线:

- 800V HVDC技术: 以提升效率、降低铜耗和占用面积见长,预计2028年规模化应用达30%超算中心,但成本与标准协调难题或延缓普及。

- SST高压供电架构: 具备链路效率最高(91.2%)优势,适合2030年后高密度AI机柜供电,代表未来技术方向。

- 极简UPS与全集成电源FIVR: 表现出强大的技术革新潜力,能应对AI工作负载特性的电力品质挑战,尤其是FIVR技术以芯片内部集成为卖点,具有行业颠覆潜力。

GPU负载特性的电力波动问题带来新的行业挑战,通过DC/AC侧PCS补偿及增容PSU电容提供多层解决方案,显示设计思路从粗放式变为精细化和集成化。

图表清晰验证了技术效率、成本和应用节点的演进逻辑,增强论述说服力,报告内容系统严谨,具备较强的指导意义。虽然面临技术和产业链风险,市场对效率升级及功率密度提升的需求使得当前产业技术创新态势充满生机。

作者整体观点积极且前瞻,强调产业需协同推进标准统一和技术国产化,技术百花齐放的行业现状预示未来5-10年数据中心供电技术架构将发生深层次变革,值得行业投资者和技术开发者持续关注。[page::0] [page::1] [page::2] [page::3] [page::9]

---

附录:重要图表展示

---

综上所述,本报告以详实资料、合理分析及多维图表,深入呈现了未来AI驱动数据中心供配电技术生态的轮廓,具备极高的行业参考价值与研究意义。