机构事件类策略股票组合

创建于 更新于

摘要

本报告基于机构调研行为构建股票组合,通过月度调仓筛选股票,策略在2020年2月实现4.52%的收益,显著优于同期全A及沪深300指数表现,体现机构调研的选股有效性和市场超额收益潜力。报告包含调入股票净值及策略净值走势分析,并提示政策风险对预测准确性的影响 [page::0][page::2][page::3]。

速读内容

机构调研作为量化选股指标的重要性 [page::2]

- 机构投资者虽开户数少于个人,但资金量与影响力主导市场。

- 调研次数作为客观量化指标,剔除个体主观因素,作为选股依据。

- 采用月初调仓策略,调入标的涵盖医疗、科技等优质个股。

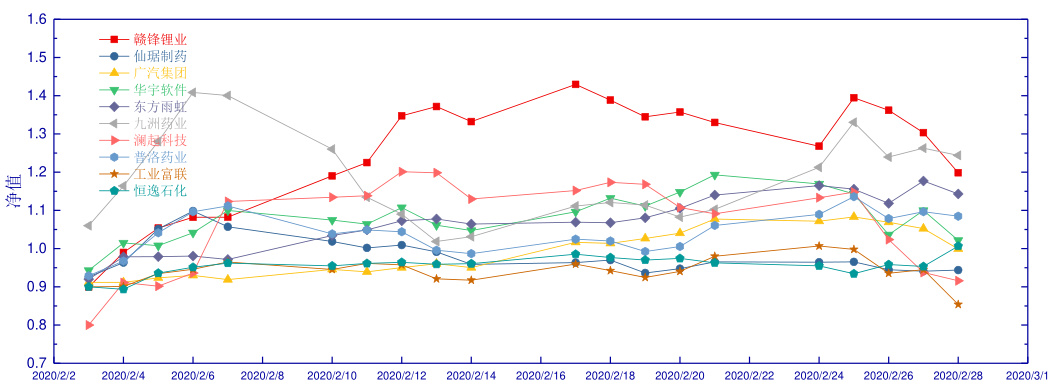

调入股票净值表现分析 [page::2]

- 调入股票组合在2月份表现较为稳健,部分个股净值显著上涨。

- 净值走势显现组合在短期内获得超额收益。

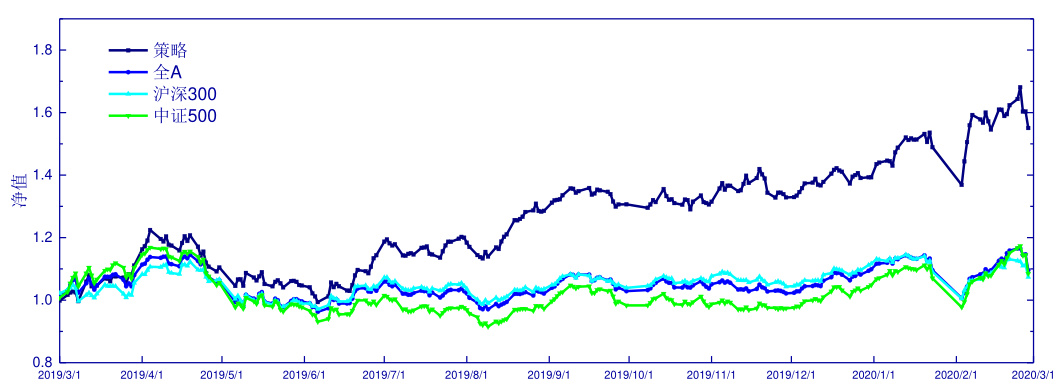

策略净值走势及超额收益显著 [page::3]

- 策略净值2月末达到1.0452,收益4.52%,明显超越全A(-0.03%)、沪深300(-1.59%)及中证500(1.37%)。

- 投资组合调仓频率为月度,策略表现出较强的持续性和稳定性。

- 风险提示强调历史表现不代表未来,政策变化可能影响策略收益。

深度阅读

机构事件类策略股票组合研究报告详尽分析

---

1. 元数据与报告概览

- 报告标题:机构事件类策略股票组合

- 作者:吴俊鹏(证券分析师,执业证书编号:S0130517090001)

- 发布机构:中国银河证券股份有限公司研究院

- 日期:约2020年3月初(根据报告内对2月数据回顾及3月调仓时间推断)

- 研究主题:基于机构调研行为的A股股票选股策略,具体强调整体机构投资者调研行为作为量化选股指标,并对该策略的表现进行跟踪和分析。

报告核心观点

报告指出,2020年2月份,选股策略实现了4.52%的收益,明显超越全A指数(-0.03%)、沪深300指数(-1.59%)和中证500指数(+1.37%)。3月初依据机构调研调仓的股票组合包含迈瑞医疗、博雅生物、海康威视等10家公司。截止2月底,策略净值为1.0452,优于同期全A、沪深300和中证500的净值表现,表明基于机构调研的选股策略具备超额收益潜力[page::0,3]。

---

2. 逐节深度解读

2.1 基于机构调研的选股策略思想

报告首先分析了机构投资者在中国A股的市场地位。截止2015年12月,机构开户数仅为6.55万户,而个人开户数高达5016.8万户,数量差距巨大,但从投资的深度和广度来看,机构投资者显著主导市场。这说明机构的投资行为尤其是调研行为对市场价格形成和走势具有关键影响。

因此,报告强调将机构投资者整体作为一个群体进行研究的合理性,尤其聚焦调研次数这一量化指标。调研次数作为客观的量化数据,剔除了个体推荐中的主观性和差异性,是衡量机构关注度的有效标尺。报告中采用调研结果作为选股标准,执行月初调仓,调仓频率为一个月,最近调仓时间为3月2日,体现出该策略的月度周期性和动态调整机制[page::2]。

2.2 机构调研的选股策略跟踪

报告公开了3月初新调入的10只股票名单,包括迈瑞医疗、博雅生物、海康威视等行业领先或具成长潜力企业。并通过图表展示这些股票自调入当月初以来的净值走势。

- 图1解析(调入股票净值走势图)清晰展示了多只调入股票2020年2月初至月底的净值变化。折线颜色和标识对应每只股票。例如,赣锋锂业走势领先,净值从接近0.8迅速提升到约1.4以上;其他如仙琚制药、东方雨虹也表现稳定上涨,显示调研选股普遍呈上升趋势,验证调研策略的有效性。部分股票净值波动较大,显示该组合注意到了风险分散需求[page::2]。

- 图2解析(策略净值走势图)描绘了自2019年3月起,机构调研策略与全A、沪深300、中证500等大盘指数的净值比较。策略长期保持明显超额收益优势,尤其在2020年初加速上升,显示策略不仅在短期内领先且具有较强持续性和稳定性。图中策略曲线最高达到1.65左右,明显优于中证500(最高约1.1)和沪深300,且回撤较小,风险调整表现突出[page::3]。

2.3 风险提示

报告强调基于历史价格和统计规律的结论可能受到政策等即时性市场因素影响而失效,存在一定预测偏差风险。提醒投资者审慎参考,不应盲目依赖报告结论,体现合规风险揭示责任,增强报告公信力[page::3]。

---

3. 图表深度解读

3.1 图1:调入股票净值走势分析

- 描述:图1呈现了赣锋锂业、仙琚制药、广汽集团等10只股票在2020年2月初至月底近一个月内的净值走势,纵轴为归一化净值,横轴为具体日期。

- 数据趋势:绝大多数股票净值呈现上涨,赣锋锂业表现尤为强劲,中期净值几乎翻倍,显示强劲上涨势头。部分股票如恒逸石化净值波动明显,且靠近或低于1.0,表现相对弱势。整体组合呈现多样性,兼顾成长股与稳健股,分散投资风险。

- 图表与文本关联:图1支持策略调仓的股票具备良好市场表现,符合基于机构调研的选股思想,即机构关注度高的公司多数具备较好的市场表现能带来超额收益。

- 数据局限性:净值归一化处理有利于对比走势,但未披露具体的权重分配和交易费用影响,且数据区间较短,仅覆盖2020年2月,短期表现是否延续性需观察[page::2]。

3.2 图2:策略净值走势分析

- 描述:图2展示了2019年3月至2020年3月期间,基于机构调研策略、全A指数、沪深300指数和中证500指数的净值变化。

- 数据趋势:策略净值稳步上升,波动小,表现领先于其他指数,体现了策略超越市场的能力。尤其2020年初市场整体波动较大,该策略仍维持上涨,展现较强抗风险性。

- 图表与文本关联:图2定量印证了报告的核心观点,策略收益大幅优于主流大盘指数,其中2月份单月策略收益4.52%,更是远超全A、沪深300和中证500指数表现。

- 潜在局限:图中未明确策略资产配置细节和交易成本,也缺乏对外部市场重大事件的影响解读,投资者需注意实际操作中可能存在的滑点和执行风险[page::3]。

---

4. 估值分析

报告未直接提供传统的估值模型(如DCF、市盈率等)细节,但通过机构调研次数作为量化指标进行选股,实际上利用了市场参与者行为对公司价值的隐性判定。此方法基于:

- 假设:机构调研为深入的尽职调查行为,调研越频繁表示机构对公司前景认可度越高。

- 逻辑推断:机构资源稀缺,调研倾向于高成长和基本面优质的标的,此类股票往往未来表现优于市场。

- 调仓机制:月度调仓确保策略及时反映机构关注变化,避免持仓僵化和失效。

- 预期效果:通过量化调研行为捕捉机构智慧,实现超额收益。

该策略侧重于行为数据驱动选股,属于另类量化策略,区别于纯财务估值法[page::2]。

---

5. 风险因素评估

报告唯一专门章节为“风险提示”,强调以下风险:

- 市场即时政策风险:A股市场受政策面驱动显著,可能导致历史统计规律失效。

- 模型和指标局限:以历史价格和调研次数作依据的策略存在不确定性和偶然波动。

- 执行风险:未明确交易成本和流动性对策略表现的影响。

- 投资者需谨慎:提醒用户根据自身风险承受能力独立判断。

报告未提出具体风险缓释措施,但透明揭示风险点显示其对结论局限性的客观态度[page::3]。

---

6. 审慎视角与细微差别

- 报告对机构调研次数的量化应用具有创新意义,但未充分讨论调研内容质量与深度差异,简单用次数衡量可能忽视核心信息质量。

- 投资组合成份股名单和净值走势图给出了直观数据,但缺少权重分布及风格偏好分析,难以全面判断组合风险暴露及行业集中度。

- 对交易成本、税费及滑点未有详细说明,实际收益率可能低于报告表现。

- 作为研究报告,整体披露较为简略,缺少对宏观经济环境、行业趋势等更广泛因素的融入分析,可能限制对策略持续性和广泛适用性的判断。

- 报告作者吴俊鹏承诺独立客观,且附带银河证券评级体系及免责声明,强化了报告的专业合规性和责任意识[page::0,5,6]。

---

7. 结论性综合

本报告系统阐述了基于“机构调研次数”量化指标的选股策略构建思想,验证其在2020年2月的良好表现。通过调研机构行为,尤其剔除个体主观影响,报告提出了月度调仓机制下的动态调整方案。

核心结论及亮点包括:

- 机构投资者虽数量少于个人,但凭借深度广泛参与而主导市场,机构调研次数是有效且客观的选股量化指标。

- 调入的10只股票中,以赣锋锂业等为代表的多只个股实现显著净值上涨,体现策略个股选择及时且有效。

- 策略净值走势显示长期明显超越主流指数,尤其在市场波动加剧期仍维持上升趋势,风险调整能力突出。

- 2月策略单月收益4.52%,远超全A及沪深300指数,为投资者提供了业绩支持和信心保障。

- 报告重视风险提示,表明策略可能受政策等非系统风险影响,投资者应审慎采用。

- 评级及免责声明严谨,保障了分析师独立性及报告客观性。

总结而言,该机构事件类策略报告结合市场行为学与量化分析,创新选股思路有效提升投资收益,特别适合寻求中短期超额收益的机构投资者参考。报告通过详实图表佐证效果,展现了数据驱动的选股策略潜力,同时也对外部风险和策略局限持谨慎态度,体现了良好的金融分析专业水准。

---

图表引用

- 调入股票净值走势图:

- 策略净值走势图:

---

[page::0,1,2,3,5,6]