Increase Alpha: Performance and Risk of an AI-Driven Trading Framework

创建于 更新于

摘要

本报告系统介绍了Increase Alpha基于深度学习的美股多因子交易信号生成框架,覆盖814只股票,利用专家特征通过轻量级神经网络产生日频方向性信号。经统计显著性检验,模型具备稳定的预测能力。交易策略经过参数网格搜索优化,回测表现出年化夏普比率超2.5、最大回撤约3%及低市场相关性。策略在2025年高波动市场中依然展现强劲韧性,实际构建的多空等权组合风险收益优于S&P 500基准。报告还展示了云计算并行化计算支持大规模策略参数调优,验证了传统深度学习结合专业特征设计在量化交易中的潜力和稳定性 [page::0][page::3][page::6][page::21][page::31]。

速读内容

研究背景与模型架构介绍 [page::0][page::1][page::2]

- 金融市场存在信息不完全效率,存在基于价格、成交量等多维信号的可挖掘模式。

- Increase Alpha采用经典浅层前馈和递归神经网络,配合精选特征,生成814只美股的十日多时点方向性预测。

- 模型设计轻量,计算成本低,适合日常实时推理和规模化生产。

信号生成与交易参数优化 [page::4][page::5][page::6]

- 每日市场收盘后生成10个交易日的价格涨跌方向预测,确保无未来数据泄露。

- 设计基于利润阈值(Profit-Taker)、止损阈值(Stop-Loss)和最大持仓周期的网格搜索,使用Azure Kubernetes Service并行计算完成大规模参数调优。

- 算法通过多维度 (MHP, PT, SL) 组合模拟,评估各交易策略的盈亏、夏普比率及最大回撤。

统计显著性检验与信号准确性分析 [page::7][page::9][page::12][page::13]

- 信号方向预测准确率显著优于随机基准,平均准确率长期稳定超过50%。

- 绝大多数股票信号p值小于1%,统计显著性强,置信区间窄,预测可靠。

- 2025年市场高波动期信号表现依然稳健,准确率与历史大致持平,表明模型对剧烈市场环境具备适应能力。

风险收益指标与压力测试 [page::14][page::15][page::16][page::17][page::18]

- 优化后的策略在回测期间累计收益较其标的(如CVLT买入持有)显著更高,最大回撤约为其1/10。

- 年化夏普比率超2.5,优于S&P 500的1.19,风险调整收益突出。

- 压力测试显示策略收益在市场逆境期依然正向,且信号与主流市场如S&P 500保持极低相关性,具备良好分散性。

- 多张散点图表明策略在不同市场阶段的信号准确率高度稳定,凸显策略的跨周期适应能力。

动态投资组合构建与实盘表现分析 [page::19][page::20][page::21][page::22][page::23]

- 利用6季度滚动回测与组合调整,构建长期动态再平衡的多空等权投资组合。

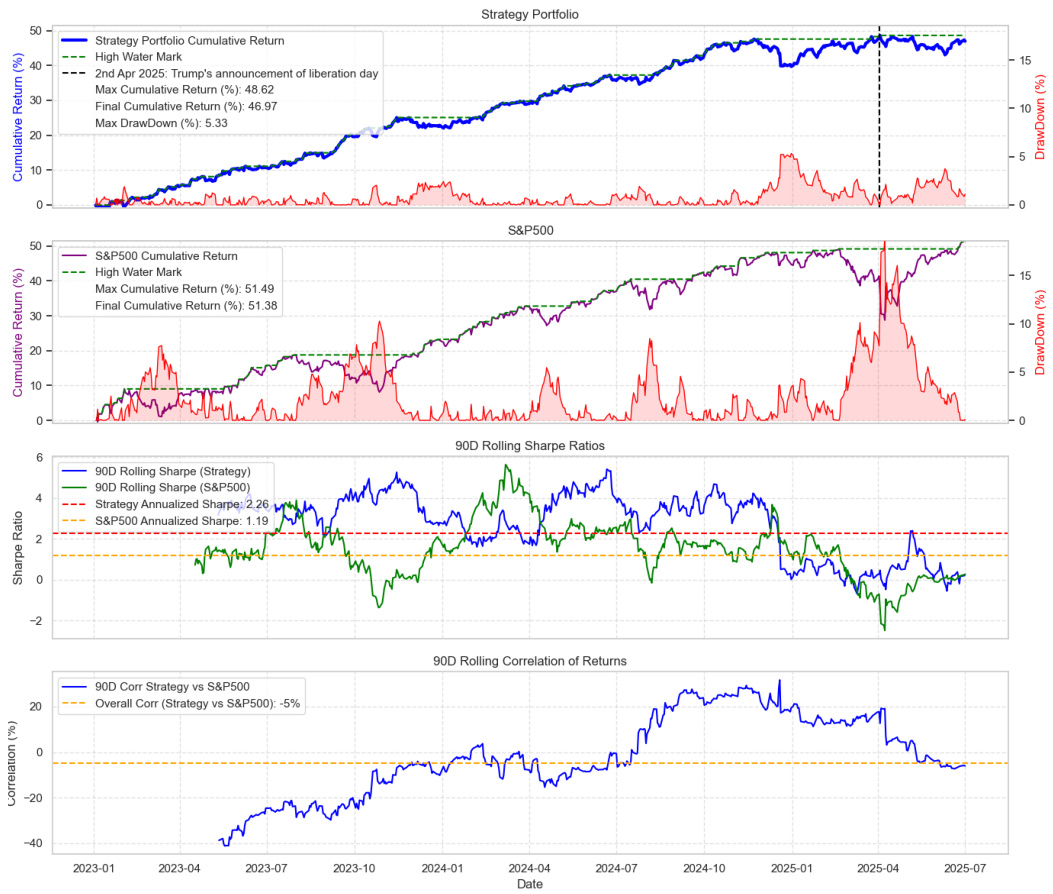

- 组合累积收益约26.4%,最大回撤约3%,年化夏普比约2.54,表现稳定且风险控制良好。

- 组合与市场的滚动相关率波动,显示策略收益具有阶段性分散效应和市场趋势参与度。

- 长短仓均有贡献,平均持仓期约1天,累计交易近9,000次,保持高击中率(长仓57.9%,短仓55.4%)。

- 不同选股指标比较表明,以风险调整收益和低回撤排名的筛选效果最佳,单纯准确率排名无效。

- 股票组合具有适度持久性与动态轮换,兼顾选股稳定性和适应市场变化。

杠杆效应及市场扩展潜力 [page::26][page::29][page::30]

- 2倍杠杆版本组合年化夏普依然高达2.26,最大回撤增至5.3%,收益接近47%。

- 杠杆组合保持极低市场相关性,证明信号具备独立风险因子性质。

- 模型设计适用于拓展至美股小盘股、海外成熟及新兴市场,甚至信用债、利率和衍生品等资产类别。

总结 [page::31]

- Increase Alpha框架通过专家特征和经典深度学习架构,有效捕捉市场非效率且实现计算高效。

- 交易信号在统计和经济指标上均表现优异,对极端市场环境稳健。

- 动态投资组合构建验证了信号的实用性和持续盈利能力。

- 该框架展示了AI与传统特征工程结合在量化投资中的巨大潜力,助力现代资产管理创新。

深度阅读

Increase Alpha: Performance and Risk of an AI-Driven Trading Framework — 详尽分析报告

---

1. 元数据与报告概览

报告标题: Increase Alpha: Performance and Risk of an AI-Driven Trading Framework

作者: Sid Ghatak(Increase Alpha, LLC),Arman Khaledian、Navid Parvini、Nariman Khaledian(Zanista AI Ltd.)

发布日期: 未明确但内容涵盖至2025年中期

主题: 研究了一种基于经典深度学习(feedforward和recurrent网络)的AI驱动交易框架,覆盖超过800只美股的方向性预测与投资组合构建,重点在于性能、风险控制以及模型的稳健性分析。

核心论点:

- 市场存在未被完全识别和利用的低频非线性结构,AI深度学习模型特别是精心设计的特征和轻量网络,能捕捉这些微妙规律。

- 报告提出一种“轻量级”AI交易框架,侧重传统深度学习架构与专家设计特征的结合,不仰赖大规模Transformer模型,保持计算负载低却能稳定运行。

- 该模型可输出每日针对814只股票的未来多时间跨度方向信号,且性能优于随机基线,年化夏普率超过2.5,最大回撤约3%,对标标普500呈近零相关。

- 模型在不同市场环境,特别是2025年初高波动期表现稳定,显示可行的实盘交易潜力。

[page::0][page::1][page::2][page::31]

---

2. 逐节深度解读

2.1 引言 (Section 1)

- 介绍金融市场的信息有效性观点及其诞生背景,指出尽管有效市场假说(EMH)广为接受,但实证研究显示动量、反转及跨资产价值关系中仍有可预测性可用于套利。

- 详细陈述当前量化金融中的AI应用现状:大规模Transformer、大数据强化学习、LSTM捕捉时序依赖、树模型(XGBoost等)的解释力,GAN用于数据增强,情感分析和多因子模型集成等。

- 指出这些前沿方法的优势与局限,如强化学习需大量数据且易过拟合,LSTM需要精细特征工程等。

- Increase Alpha的策略:非追随Transformer,而是依赖财务专家挑选有经济意义的特征和传统神经网络,追求计算高效和实时低延迟,目标是生成10天内逐日的预测信号,适合实际执行。

[page::1][page::2]

---

2.2 方法论 (Section 2)

2.2.1 信号生成与数据处理 (2.1节)

- 交易范围涵盖814只美股,自2021年6月28日起每日自动执行多时点信号推断。

- 模型输出基于市场收盘后最新价格、基本面和公司行为数据,产生未来1-10天的连续10个定向收益预测。每个预测带有严格的时间戳防止数据泄露,确保真实的前瞻性。

- 价格数据来源于EOD Historical Data服务,覆盖每日OHLC价格。

- 拥有稳定运行的自动化生产系统,自2024年11月至2025年4月的服务器运行成本约为每天90美元,基础设施总支出约17,000美元,显示低运维成本且扩展性好。

2.2.2 参数优化与执行策略 (2.2节)

- 定义交易执行的三大关键参数:

- Profit-Taker (PT): 盈利平仓阈值

- Stop-Loss (SL): 止损触发阈值

- Maximum Holding Period (MHP): 持仓最大天数

- 通过历史数据的网格搜索方法(MHP 1-10天,PT从0.1%到2%,SL从-4%到-1%)结合回测,引入实际价格的最高价和最低价序列来模拟交易回报,计算每组参数下夏普率、收益和最大回撤。

- 重量级计算任务部署在Azure Kubernetes Service (AKS)集群,采用20个Pods并行处理,每个Pod配备1.6核CPU和6GiB内存,平均运行时间约8天,成本估计约722美元,说明充足且经济的计算资源支持大规模方案优化。

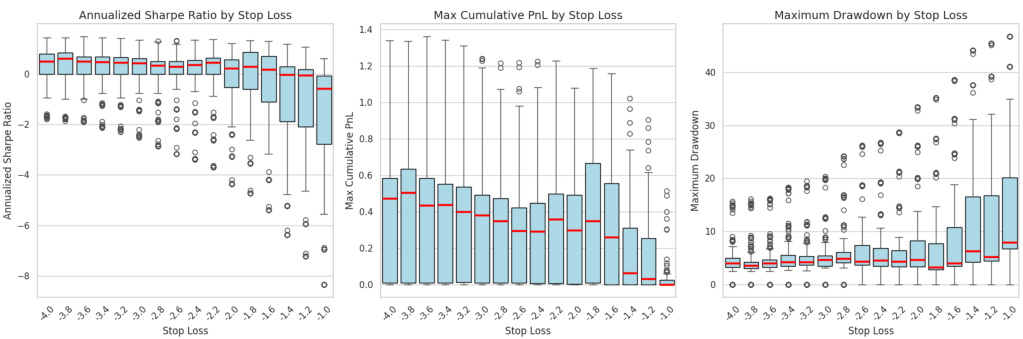

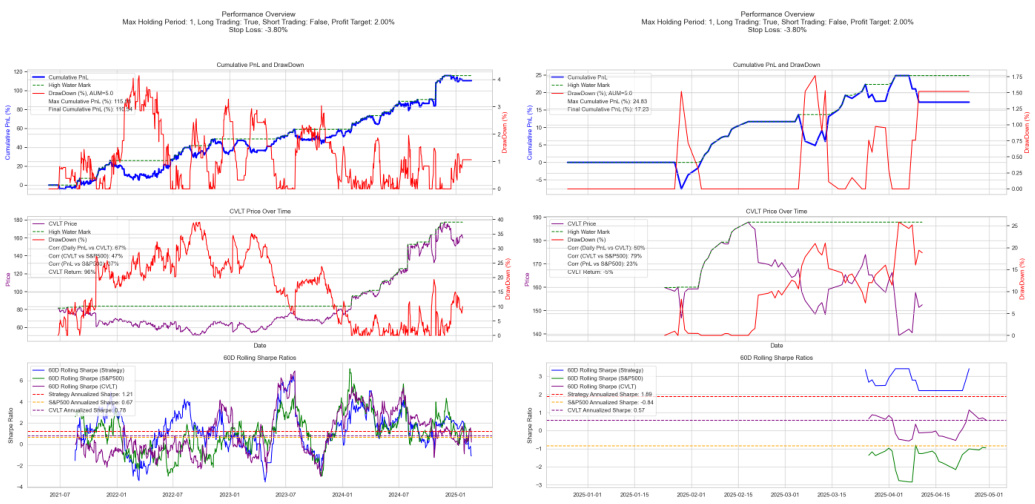

- 以Commvault Systems(CVLT)为例,展示不同止损水平下的夏普率、收益和回撤的场景分析,体现参数调优的细致和多维度考察。[图1]

[page::4][page::5][page::6][page::7]

---

2.3 信号准确率与统计显著性 (Section 3)

2.3.1 信号准确率 (3.1节)

- 信号方向(多头、空头、空仓)与对应持有期(0—10日)的回报符号比较,计算对准率(accuracy)。

- 统计长短信号不同持仓期的准确率,包括长短信号的最大、最小、平均准确率及对应持仓期。

- 计算样本内长短信号的生成比例,评估模型如何用于实际买卖决策。

2.3.2 统计显著性与信号可靠性 (3.2节)

- 鉴于长/短信号类别不平衡,采用基于比例的z检验确认准确率显著性,检验准确率是否显著偏离50%的随机基准。

- 例举置信区间计算方法,展示大样本和小样本中95%置信区间宽度差异,反映大样本下结果更稳定。

- CVLT股票案例表(表3)显示长信号准确率67.76%,短信号59.62%,样本量577,p值远低于0.05,可信度较高。

- 汇总全市场样本的p值特征(表4),平均p值均远小于0.05,超过70%的信号达到5%统计显著性,长信号表现优于短信号。

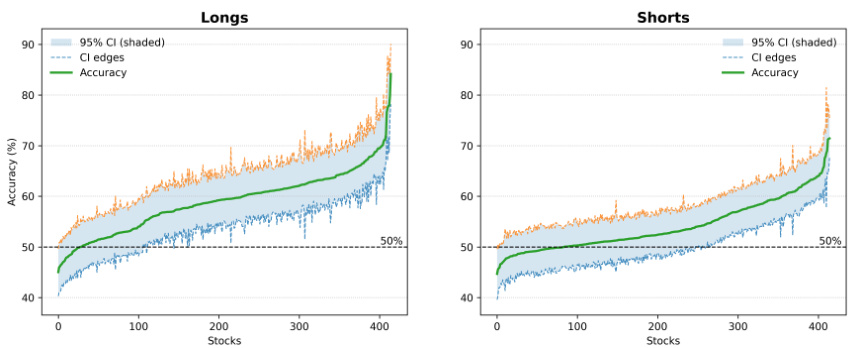

- 图2展示2021年至2024年底信号在全市场的准确率及其95%置信区间,超过90%的长信号准确率超过50%基准,短信号约75%。置信区间均匀且稳定,说明信号稳定可靠。

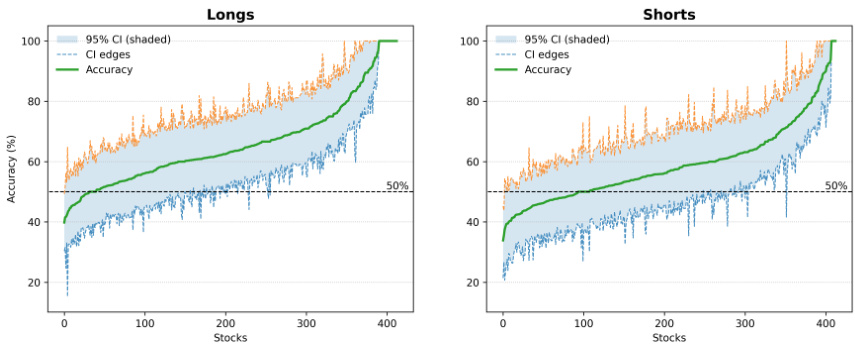

- 图3展示2025年前两季度的准确率分布,置信区间更宽,表现波动性加大但大多数股票仍表现超出随机预期,尽显模型韧性。[图2][图3]

[page::8][page::9][page::10][page::11][page::12][page::13][page::14]

---

2.4 风险与收益分析 (Section 4)

2.4.1 指标定义与计算

- 累计收益/PnL:策略投入期内的累计百分比利润,不考虑收益再投资,反映交易信号成功的频率和幅度。

- 最大回撤 (MDD):累计收益从峰值跌至谷底的最大跌幅,衡量资本保护关键风险。

- 年化夏普比率 (Sharpe Ratio):单位风险所获得的超额收益,年化以便不同策略直接比较,高值代表更优风险调整回报。

2.4.2 直观风险收益表现(以CVLT为例,图4)

- 策略累计收益远超买入持有,最大回撤显著较小(约为对比CVLT的十分之一)。

- 策略的年化夏普比买入持有与标普500均高出显著差距,显示良好的风险调整表现。

- 策略收益与市场(标普500)及CVLT价格相关性极低,增强了分散功能。

- 波动率平滑,60日滚动夏普比随时间波动但多在较高水平,反映择时买卖和信号发挥的周期性。

2.4.3 策略压力测试 — 2025年初市场波动解析

- 以2025年1月为分割点,市场经历利率上调、地缘政治紧张等导致大幅波动,标普500下跌逾20%,交易环境极端严峻。

- 策略在该阶段仍保持正元收益且显现较低相关性,彰显良好适应极端行情的能力。

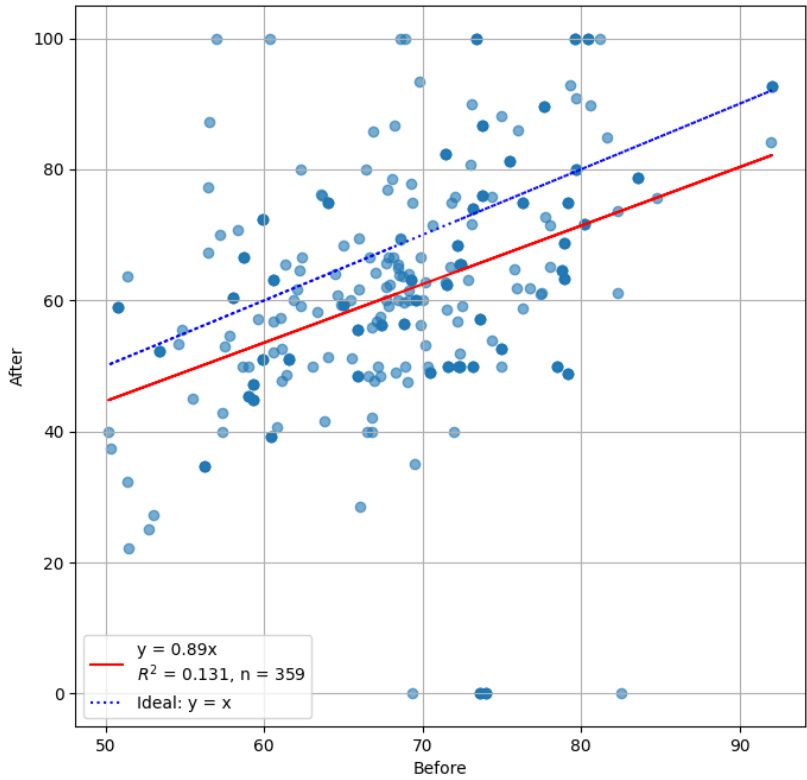

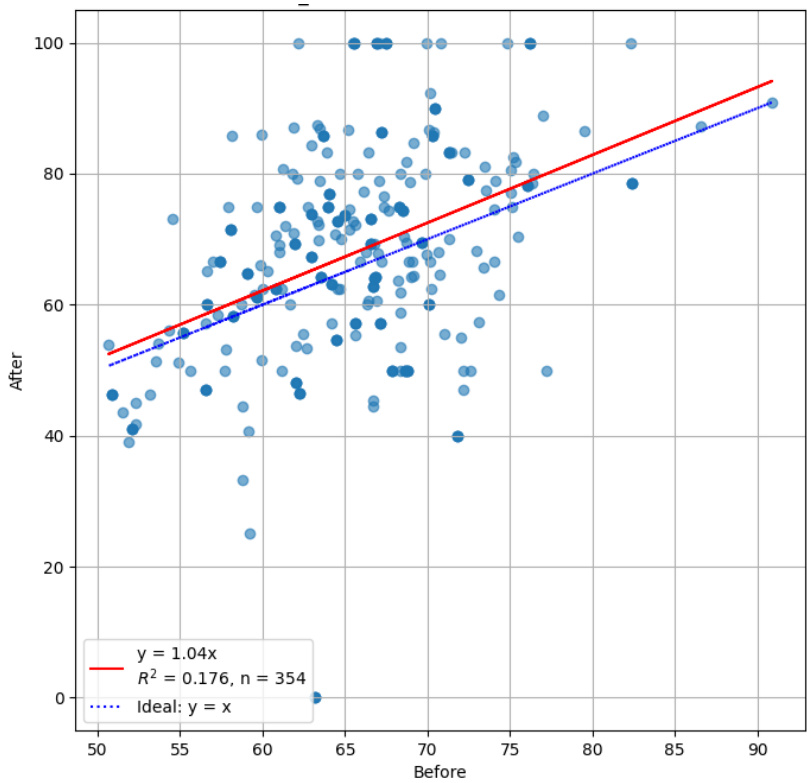

- 长短信号执行准确率前后对比散点图(图5和图6)显示表现高度稳定,回归趋势近似对角线,信号表现未受冲击。

- 总结即该策略具有抗周期及低市场依赖特性,为投资组合提供稳定alpha来源。[图4][图5][图6]

[page::14][page::15][page::16][page::17][page::18]

---

2.5 投资组合构建与动态再平衡 (Section 5)

- 采用滚动6季度(18个月)窗口,对过去表现进行统计汇总,基于最大回撤(MDD)等指标筛选优质股票。

- 每季度更新股票池并动态再平衡,确保模型输出结合最新市场状况调整持仓,保证系统性与动态适应性。

- 投资组合以等权分配为主,另有简单的线性权重方案作为比较。

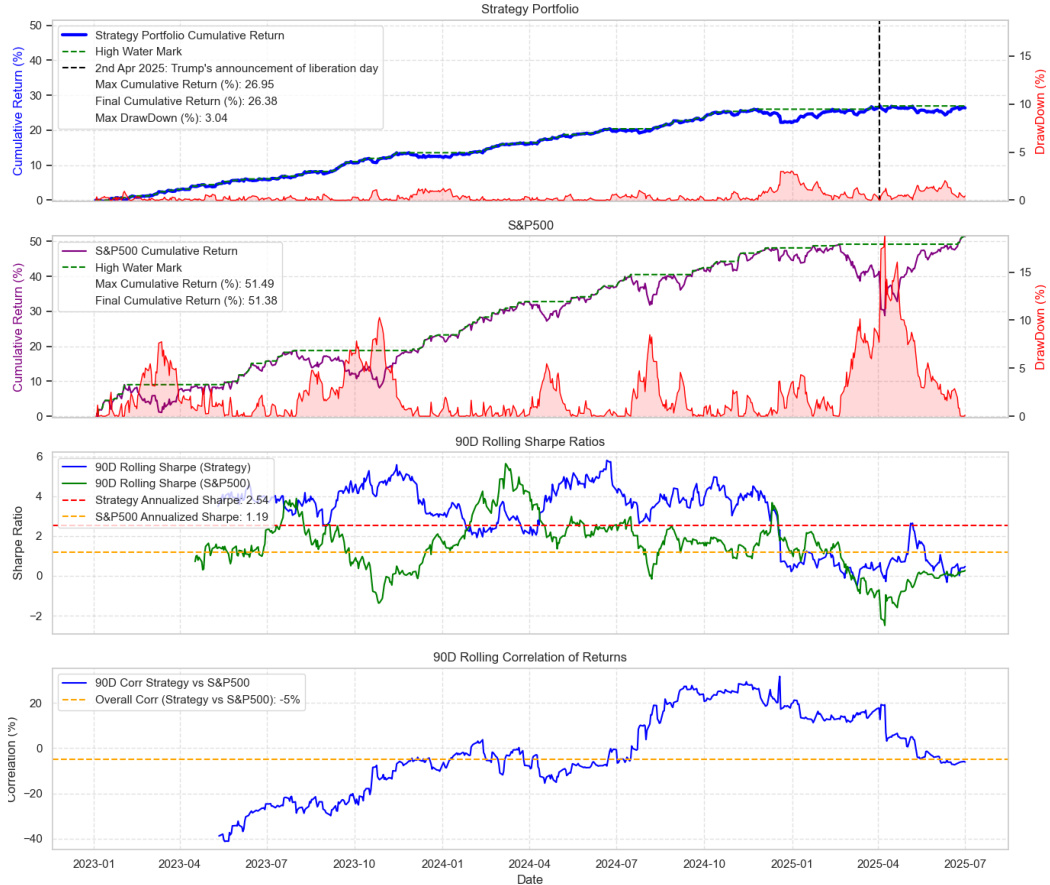

- 主要结果: 在2023年至2025年中实盘模拟,获得累计收益约26.4%,最大回撤仅约3%,夏普高达2.54,显著领先标普500的1.19。

- 投资组合与市场相关度极低(整体约-5%),具有明显的alpha属性。

- 长、短仓均贡献正收益且均表现出显著正夏普(长仓15.75%收益,夏普1.87;短仓10.63%,夏普1.00),交易频繁但持仓均衡,胜率超过55%。

- 替代排序标准试验表明风险调整相关指标(夏普、最大回撤)能构造更优组合,而单纯依赖方向准确率则效果差,提示方向成功率非唯一衡量价值指标(表6)。

- 股票池存在稳定持有与较快轮换并存的现象,长、短仓结构存在不对称,提示需要综合考虑交易成本和头寸风险敞口。

2.5.1 杠杆分析

- 加2倍杠杆后的策略累计收益提升至约47%,最大回撤增长至5.3%,夏普略降至2.26,但仍远优于标普500。

- 杠杆策略同样保持低市场相关性,短期滚动夏普维持稳定,表明信号韧性良好。

- 表明此框架可适应更大资金规模和风险预算。

2.5.2 未来扩展方向

- 方法可以平滑移植至小市值股票、海外成熟市场(伦敦、东京)及新兴市场。

- 可拓展到固定收益(公司债利差、收益率等)及衍生品(短期期货、0DTE期权)等其他资产类别。

- 多时点连续预测设计有助于匹配不同合约期限,提升策略适配性和资产覆盖面。

[page::19][page::20][page::21][page::22][page::23][page::24][page::25][page::26][page::27][page::28][page::29][page::30]

---

3. 重要图表与表格深度解读

表1:AAPL多时点预测样例(Page 5)

- 展示了2021年6月28日晚21:30,对AAPL未来10个交易日的预测收益率(+0.5835%到-3.5856%不等)。

- 这个表体现多时点信号的结构和时间戳管理,确保严格无信息泄露。

图1:CommVault各止损参数下绩效场景分布(Page 7)

- 三个箱线图分别对应不同止损水平(Stop Loss)下的年化夏普、累计收益和最大回撤的分布。

- 发现3.8%的盈利平仓阈值PT对应更佳表现,表现随止损调整有波动,其中大止损水平导致绩效和风险显著恶化,体现止损参数优化重要性。

- 该分析辅佐网格搜索结果选择交易策略参数。

表3:CVLT信号准确率统计(Page 11)

- 长信号准确率67.76%,短信号59.62%,样本量577,p值远小于0.05,95%置信区间约[63.95%-71.57%]。

- 说明交易信号显著超出纯随机预测水平且置信区间较窄。

表4:所有股票p值统计汇总(Page 12)

- 平均p值约0.03,74%以上的长信号p值低于1%,也表明体系信号整体统计显著。

- 这在金融预测中较为罕见,体现强信号存在。

图2和图3:2021-2024和2025年Q1-Q2信号准确率置信区间曲线(Page 13)

- 股票按准确率递增排序,中绿色线为点估计准确率,蓝色阴影为95%置信区间。

- 长信号绝大多数股票准确率超过50%,短信号稍低。2025年波动期置信区间加宽但信号优势依然明显,验证模型对不同市场态势的适应能力。

图4:CVLT交易策略与买入持有及标普500的收益、回撤与60日滚动夏普对比(Page 16)

- 策略累计收益显著优于买入持有,最大回撤低至1/10量级,夏普率明显领先。

- 相关性小,策略抗风险能力突出,风险回报表现卓越。

图5与图6:2025年开始前后长空信号准确率的稳定性散点图(Page 17-18)

- 数据点聚集于理想y=x线附近,表明信号在不同市场状态下持久有效。

- 回归系数和R²均表明信号稳健。

图7:最大回撤(MDD)等权投资组合与标普500比较(Page 21)

- 组合累计收益26.4%,最大回撤3%,年化夏普约2.54,远超标普500。

- 90日滚动相关显示市场相关性动态变化,平衡防御与参与度。

- 组合稳健抗风险,适合搭配市场指数实现多元化。

表5:投资组合风险收益分解(Page 23)

- Long/Short均贡献正收益,夏普均高于1,整体组合夏普2.54,平均持仓期约1天,交易频次高。

- 长仓表现优于短仓,但短仓仍然显著有效。

表6:不同选择标准组合表现对比(Page 25)

- 风险调整指标表现优异(夏普、低回撤排序),简单准确率排序反而负收益,印证准确率非唯一指标。

- 各类市场贝塔过滤效果合理,展示策略在风险控制与收益中做权衡。

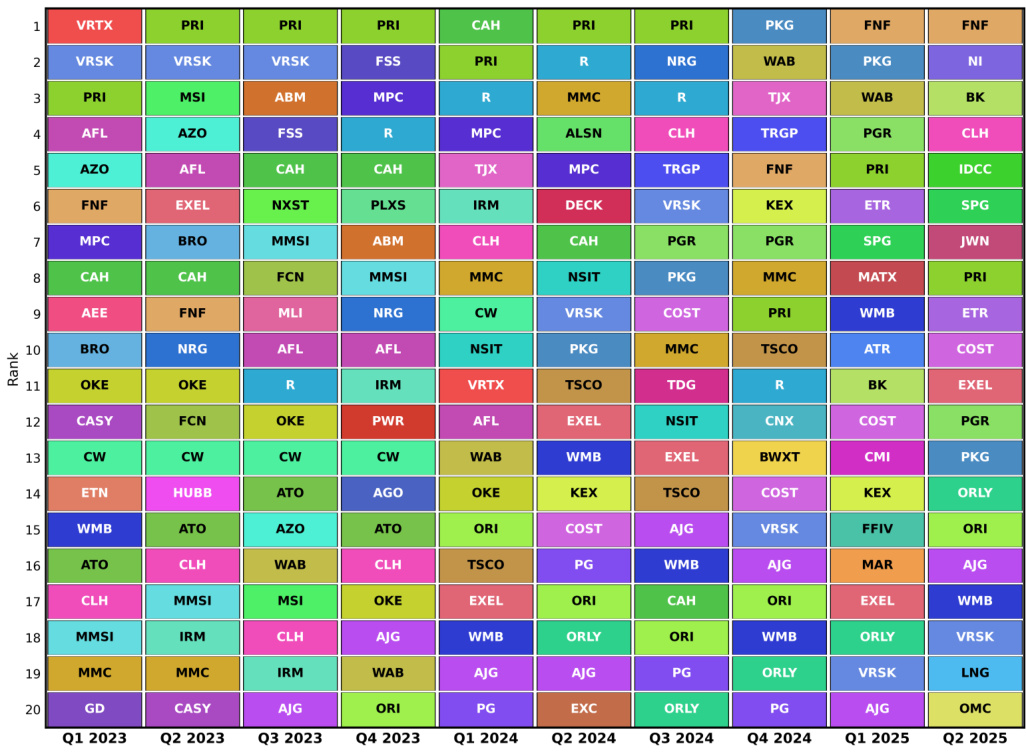

图8与图9:持仓股票排名及更替矩阵 (Page 27-28)

- 显示长短仓股票在多季度的持有及更替频次。

- 部分股票连续多季度出现,代表稳健信号;也有较大轮换体现信号灵活性。

- 长短仓股票持仓动态不同,提示执行成本和仓位风险差异需加以关注。

- 集中与分散时段交替,指导持仓限额和风控措施设计。

图10:2倍杠杆投资组合表现(Page 30)

- 杠杆组合累计收益近47%,最大回撤涨至5.3%,夏普轻微降低但仍达2.26,显著优于标普500。

- 相关性依旧极低,风控和规模化能力优越。

- 滚动夏普显示持续正收益周期,体现长期韧性。

---

4. 估值分析

报告主要集中于模型性能、信号准确率和风险控制,没有涉及传统资产估值模型(如DCF或市盈率倍数法)。其核心在于对AI驱动模型输出信号的有效性检验和投资组合层面的风险收益优化,而非企业估值。因此无估值相关讨论。

---

5. 风险因素评估

报告中从多个角度间接论述风险及其管理:

- 市场风险与模型鲁棒性: 通过2025年1月市场大幅波动期的压力测试,表明模型信号及其组合表现基本稳定,风险敞口控制较好,最大回撤显著低于市场指数。

- 持仓风险与集中度: 持仓矩阵揭示部分股票可能长期占据组合高权重,需防止单票风险暴露,建议实际运行中纳入仓位上限和风险加权。

- 执行风险: 模型持仓频繁(平均持仓期约1天),短周期内调整较多,对交易成本敏感,不同长短仓持仓动态及成本存在差异,须细化成本估计策略。

- 参数优化风险: 模型执行参数(PT、SL、MHP)通过网格搜索确定,实际市场参数可能变化,需持续监控和调整以避免过拟合。

- 系统风险: 计算架构依托云服务及自动化系统,虽成本控制良好,仍需防范技术故障导致信号中断风险。

- 模型假设风险: 采用经典深度学习架构和有限特征集优势在计算效率和解释性,局限性在于可能忽视市场新兴信息和结构性变化,对极端黑天鹅事件适应能力尚不明。

--

6. 审慎视角与细微差别

- 优点:

- 强调传统深度学习与专业特征设计相结合,降低计算资源需求,更易实现实时大规模操作。

- 详尽的统计显著性检验和多维度绩效分析,提高结果信服力。

- 多时点预测与多参数优化结合,体现实战导向。

- 投资组合实验包括杠杆测试、不同指标筛选,多方面验证模型泛化能力。

- 潜在不足与局限性:

- 核心模型架构和具体特征未公开,透明度有限,外部验证困难。

- 依赖历史市场数据与回测,存在未来结构变化风险。

- 交易成本、滑点和执行实际影响评估相对简略,实际净收益或低于理论预测。

- 市场极端事件(如疫情、大型系统性危机)下性能稳定性未有详尽披露。

- 持仓动态存在权重集中风险,实际操作需权衡风险多元化。

- 报告对比较不同AI架构或替代模型讨论较少,缺乏竞争模型对比。

---

7. 结论性综合

本报告全面展示了Increase Alpha AI驱动交易框架的设计理念、性能表现及实盘可行性。通过以下几方面关键发现,总结见解如下:

- 高频多时点方向信号: 利用经典深度神经网络结合专家设计特征生成,输出覆盖814只美股,兼顾预测精度与计算效率。

- 显著的预测能力与统计检验: 长短信号准确率普遍超出50%随机基准,p值集中在极小区域,多数信号统计显著,准确率稳定跨多个持仓期和市场环境。

- 稳健的风险-收益特征: 策略累计收益达26.4%,最大回撤仅约3%,年化夏普高达2.54,明显优于标普500。信号通过参数优化与手动格点搜索提升执行效率。

- 强韧的市场适应力: 2025年初高波动市场测试结果显示信号与组合表现基本持平甚至好于震荡前水平,具备一定抗周期风险能力。

- 动态投资组合构建: 基于风险调整指标(最大回撤、夏普等)动态挑选与再平衡,持仓既有稳定连续性也有高频轮换,实现多样化与适应性。

- 杠杆策略潜力: 2倍杠杆提升净收益同时保持良好风控,凸显框架规模扩张空间。

- 未来拓展空间广阔: 架构设计允许跨资产、跨地域扩展,包括小盘股、海外市场及固定收益、衍生工具领域。

整体来看,Increase Alpha的模型设计回归空间精简、特征挑选严苛的原则,以经济学合理性高的变量发掘市场内部微结构和横截面信号,为投资组合增添低相关、低回撤的alpha来源。配合详实的运营成本控制、云基础设施弹性计算,展示了可持续的工业级量化交易框架。未来该方案有望成为现代资产管理中高效、透明且稳健的AI信号生成典范。

[page::31]

---

结语

此研究报告不仅提供了金融AI交易策略的实践范式,还通过细致统计验证、多维风险分析和投资组合实证,奠定了基于传统深度学习与专业财务特征融合实现市场超额收益的理论和实操基础,为量化金融领域相关产品研发提供了宝贵参考。

---

以上分析涵盖了报告的所有核心章节、关键数据、图表和深层次洞察,旨在为专业金融和量化投资从业者提供全景式剖析与理解。