【兴证金工】兴财富第482期:市场出现震荡,模型相对偏好小盘

创建于 更新于

摘要

本报告基于兴业证券经济与金融研究院构建的多期限择时模型,分析近期市场震荡表现及未来展望。通过采用点位效率理论和自适应波段划分模型,计算各主要宽基指数的长期、中期和短期上涨概率,提供了对中证800、中证1000与万得全A指数的看多信号,模型相对偏好小盘股。基于不定期择时模型的回测显示,其多空策略年化收益远超沪深300指数,展现出显著的择时能力和投资价值[page::0][page::1][page::2][page::3][page::4]。

速读内容

近期市场概况与指数表现 [page::0][page::1]

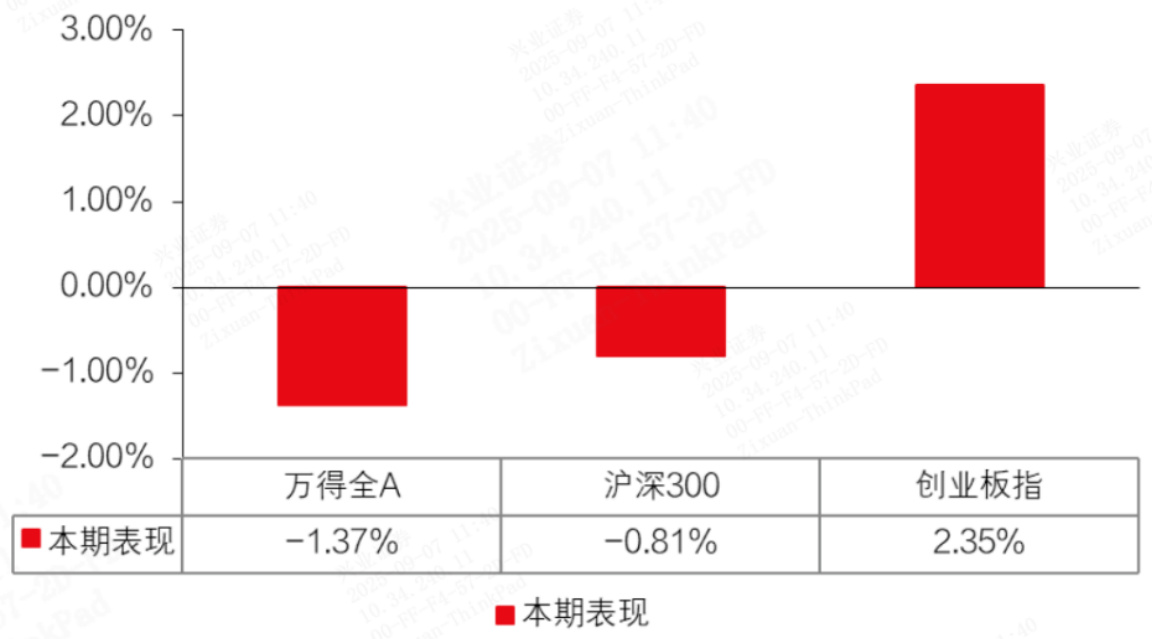

- 2025年9月1日至5日,股票市场出现震荡,万得全A指数跌1.37%,沪深300跌0.81%,创业板指上涨2.35%。

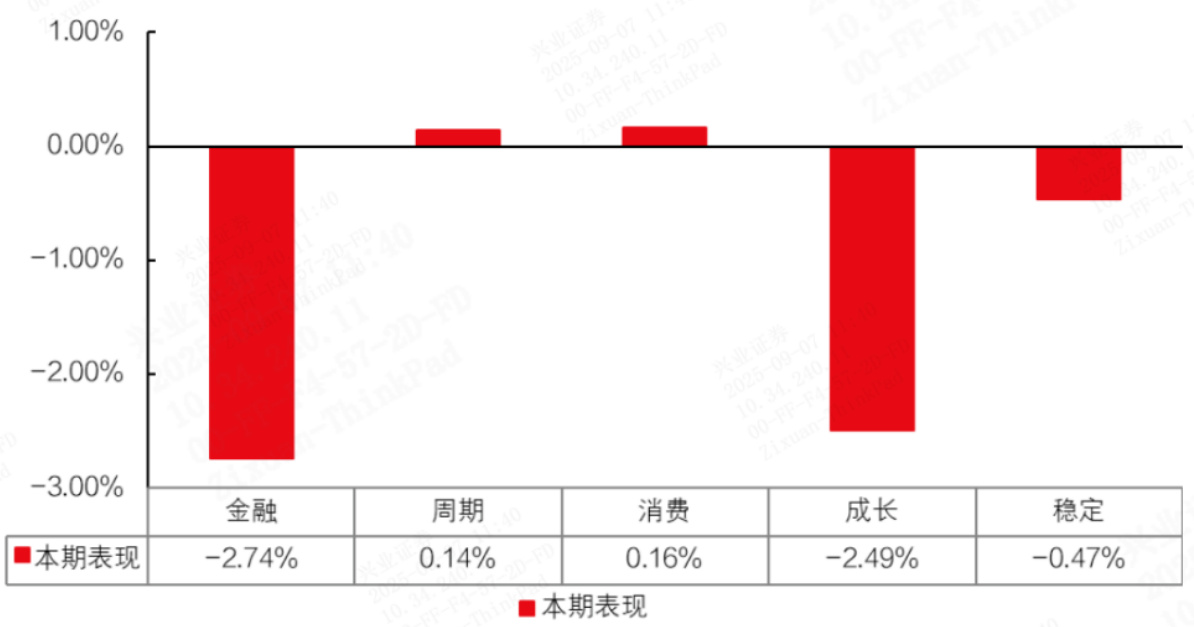

- 风格方面,消费板块微涨0.16%,金融和成长板块分别下跌2.74%和2.49%,市场风格分化明显。

波段划分及趋势分析 [page::1][page::2]

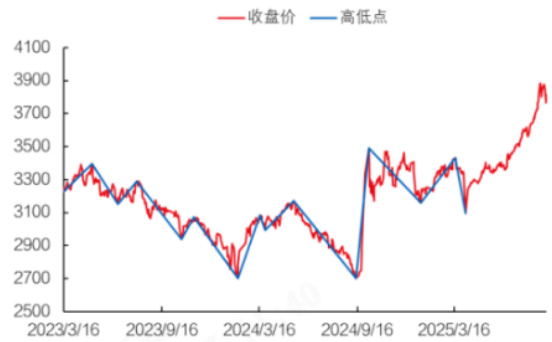

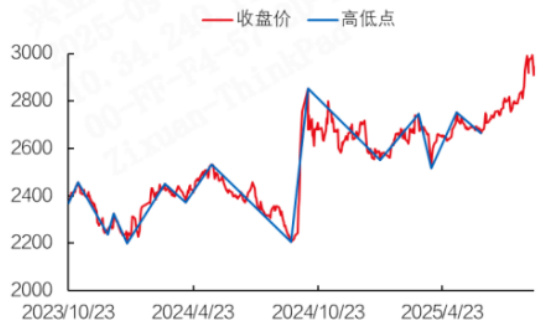

- 自适应波段划分模型显示,沪深300、上证50、万得全A及多只指数均处于明显的上行波段,体现出中短期的上升趋势。

- 特别是上证50指数进入单边上行阶段,符合模型对小盘偏好的判断。

上涨概率模型及择时信号说明 [page::3]

| 指数 | 长期上涨概率 | 中期上涨概率 | 短期上涨概率 |

|--------|--------------|--------------|--------------|

| 上证指数 | 13.50% | 79.55% | 76.19% |

| 上证50 | 6.10% | 13.84% | 0.00% |

| 沪深300 | 14.60% | 69.69% | 55.00% |

| 中证500 | 11.63% | 50.20% | 21.43% |

| 中证800 | 14.54% | 71.79% | 85.71% |

| 中证1000| 13.63% | 87.66% | 69.23% |

| 万得全A | 13.45% | 68.99% | 84.62% |

| 创业板指 | 6.76% | 41.70% | 38.89% |

- 模型基于点位效率理论,结合不同周期上涨概率进行多级别择时。

- 2025年9月5日阶段上证50、万得全A、中证800和中证1000指数发出明确的多头信号。

不定期择时模型历史回测表现 [page::4]

| 策略 | 年化收益率 | 年化波动率 | 收益波动比 | 最大回撤 |

|------------|------------|------------|------------|-----------|

| 多空表现 | 18.84% | 19.45% | 0.97 | 20.30% |

| 多头表现 | 11.05% | 10.29% | 10.70 | 14.84% |

| 基准沪深300| 1.38% | 19.56% | 0.07 | 45.60% |

- 从2006年起模型表现优异,尤其2017年以来多空策略年化收益近19%,显著跑赢基准。

- 模型利用不同时间尺度的上涨概率,结合单边趋势信号增强风险控制和收益捕捉能力。

- 风险提示:模型基于历史数据及假设,存在市场环境变化带来的失效风险。

深度阅读

报告详尽分析——《市场出现震荡,模型相对偏好小盘》

---

1. 元数据与概览

报告标题:《市场出现震荡,模型相对偏好小盘》

报告作者及机构: 兴证金工团队(分析师郑兆磊、陈子轩),兴业证券经济与金融研究院

发布日期: 2025年9月6日(数据截止2025年9月5日)

主题: A股市场近期走势及技术面择时模型表现,聚焦中证800、中证1000、小盘股表现偏优。

核心论点:

- 近期(2025/9/1-9/5)A股市场出现震荡与分化,小盘指数表现优于大盘。

- 通过点位效率理论与自适应波段划分模型构建的技术择时模型,市场整体处于谨慎偏乐观状态。

- 模型发出看多信号,尤其偏好中证800、中证1000和万得全A指数,认为小盘股更具上行潜力。

- 不定期择时模型自2006年以来显著跑赢沪深300指数,具备一定历史有效性。

报告核心传递为技术面择时模型在当前震荡市况下依然看好小盘、尤其是中证800/1000指数,并且模型历史表现优异,呈现一定的参考价值。[page::0,1,2,3,4,5]

---

2. 逐节深度解读

2.1 导读及市场回顾

本部分总结近期市场数据和技术面。市场在2025年9月1日至5日期间表现分化:

- Wind全A指数下降1.37%,沪深300指数下降0.81%,创业板指数上涨2.35%。

- 中信五大风格指数涨跌不一,消费风格上涨0.16%,金融风格下跌2.74%。

这反映市场依然震荡且轮动明显,小盘及消费场景表现活跃,金融板块承压。结合模型信号,对中证800、中证1000、小盘等指数看多,风险偏好有所提升。

技术面择时基于自适应波段划分模型,将市场按点位效率理论改进MACD指标,以DIF和DEA同号累计差值提取波段涨跌区域,并自动修正极值点。该模型有效捕捉了指数波段走势,确保信号的自适应性和准确性,为后续择时提供基础。

图表显示截至2025年9月5日,沪深300等主要指数已进入上涨波段,沪深300自前一个低点已上涨约24.26%,万得全A涨幅31.60%(图3-8)。各指数波动格局不同,市场整体呈现震荡向上趋势。

总体来看,此模块强调震荡市中的风格轮替及波段划分模型对趋势的精准识别是后续择时判断的基石。[page::0,1,2]

2.2 A股择时观点

本节介绍并剖析多期限择时模型构建及信号解读:

- 模型结构:

- 季度择时模型主要依赖估值指标。

- 周度和不定期(日度)择时模型,基于点位效率理论测算标的长、中、短期上涨概率,结合概率的绝对值和相对位置发出信号。

- 点位效率理论核心思想:

结合技术点位(高低点)与趋势线,利用条件概率计算不同时间尺度的上涨概率。

- 长期上涨概率基于标的历史全样本计算。

- 中期上涨概率引入时间效率限制。

- 短期上涨概率侧重未来一周内的表现。

- 模型输出:

- 通过短、中、长期上涨概率综合判断市场趋势和波段转换。

- 引入单边趋势信号,规避风险及博取单边收益。

截至2025年9月5日,模型对中证800、中证1000、万得全A和上证50均发出看多信号,反映短中期上涨概率较高。市场目前处于谨慎偏乐观环境,技术指标整体合理。

该模型依据概率统计,具备一定科学性和适用性,且与市场实际走势吻合,体现技术面择时的有效性和实时性。[page::2,3]

2.3 历史表现及收益对比

模型自2006年底起表现优异:

- 2006/12/29-2025/9/5不定期择时模型多空年化收益19.18%,纯多头年化14.11%,远超同期沪深300指数4.43%年化收益。

- 2017/12/29-2025/9/5模型多空年化收益18.84%,纯多头11.05%,远超沪深300指数同期1.38%。

- 图12、13显示模型净值稳定上升,波动性较沪深300指数低,风险控制能力较强。

- 表1数据显示模型年化波动率19.45%,收益波动比0.97,最大回撤20.30%,明显优于基准。

风险提示中指出模型基于合理假设和历史数据,市场环境恶化可能导致失效,提示用户警惕环境变化风险。

整体上,该模型具备历史回测支持,年化收益明显优于基准,适合辅助决策。模型风险控制得到体现,但仍需关注趋势突变。[page::3,4]

---

3. 图表深度解读

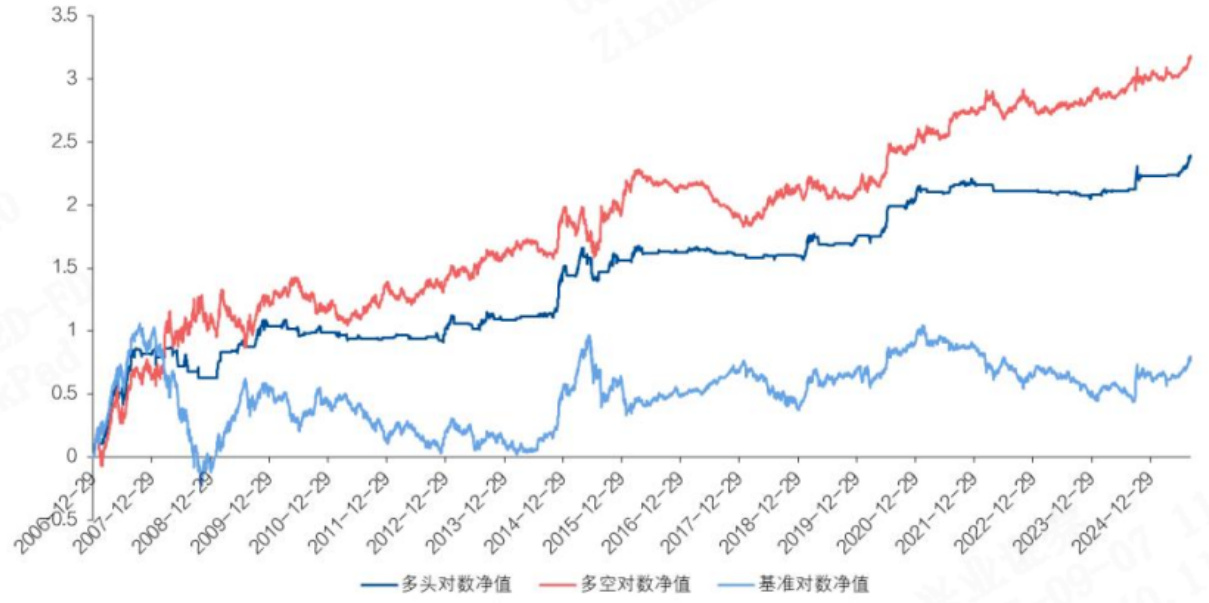

图0:沪深300不定期择时模型净值与基准对比(2022/12/30-2025/9/5)

- 描述: 展示择时模型多头净值(蓝色)和基准净值(红色)走势。

- 解读: 净值逐步上升,且多头净值明显高于基准,说明模型择时策略能有效捕捉行情盈利。2024年初后净值明显抬升,市场回暖背景下表现强势。

- 说明: 该图支持文本中择时模型优越表现的结论,验证模型有效性。

图1、图2:重要宽基指数与风格指数本期表现(2025/9/1-2025/9/5)

- 图1说明:

万得全A指数下跌1.37%,沪深300下跌0.81%,创业板指上涨2.35%,显示小盘、创业板表现优于大盘。

- 图2说明:

中信五大风格指数中,金融与成长风格下跌较大,分别-2.74%、-2.49%;消费和周期稍微上涨,分别0.16%、0.14%;稳定风格小幅下跌。

- 意义: 显示细分风格表现分化,创业板及消费表现相对坚挺,金融遭遇调整。模型偏好小盘逻辑得以支撑。

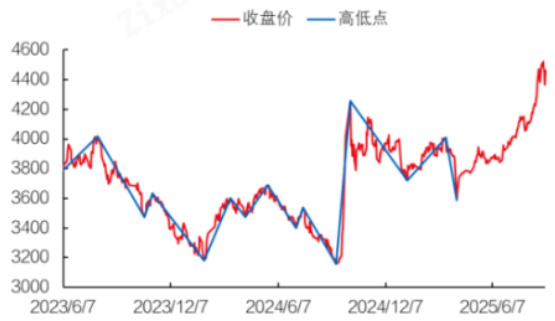

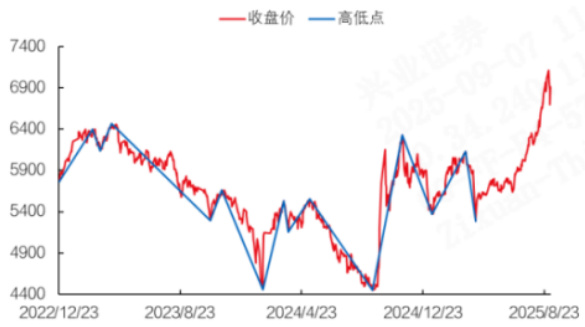

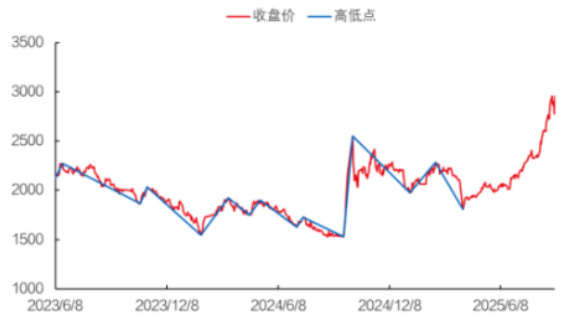

图3-8:主要指数波段划分结果(2023年至2025年)

- 描述: 各指数红线为收盘价,蓝线为高低点波段划分结果。

- 解读:

各指数自2024年9月以来整体进入明显上行波段,收盘价持续跑赢波段低点。上证50和创业板指表现尤为明显,行情强势。中证500、沪深300走势平稳,万得全A指数波段也持续反弹。

- 意义: 支撑市场整体转强的观点,不同层级指数上攻态势一致,验证模型波段划分准确。

图9:主要宽基指数上涨概率(长期/中期/短期)

- 数据分析:

上证指数短期上涨概率76.19%,中证800与中证1000中期和短期上涨概率均较高(71.79%-87.66%中期,最高85.71%短期),创业板指短期概率相对较低(38.89%),上证50短期为0。

- 含义: 强化模型对小盘及中证800与1000的看多预期,而对上证50等大盘股短期谨慎。

- 说明: 上涨概率指标通过条件概率矩阵计算,具备理论严谨性,适合作为择时判断依据。

(表格已详见正文)[page::3]

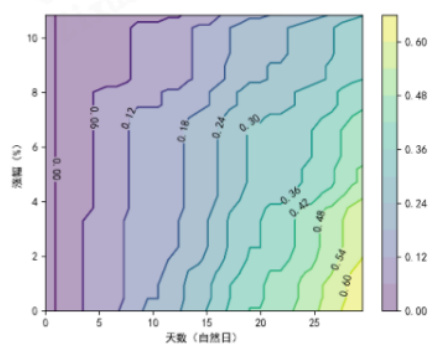

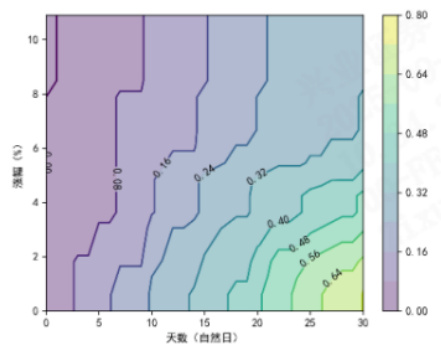

图10、图11:沪深300及万得全A上涨概率密度图

- 描述: 颜色深浅反映不同涨幅(纵轴)在未来天数(横轴)内的概率大小。

- 解读: 从图10看,沪深300指数未来20-30天内上涨幅度在5%-10%以上的概率较高(绿色至黄色区域);万得全A显示更高的上涨概率峰值,可能反映其更强的涨势和活跃度。

- 意义: 支持中短期内市场整体偏乐观,尤其是小盘指数波动幅度和预期收益较大。

图12、图13及表1:沪深300不定期择时模型净值与绩效指标

- 图12、13解读: 净值长期稳步提升,波动低于基准,说明模型超额收益具有持续性和相对稳定性。

- 表1指标:

- 多空策略年化收益18.84%,波动率19.45%,最大回撤20.3%,收益波动比0.97,表现平衡;

- 纯多策略收益11.05%,波动10.29%,最大回撤14.84%,风险更低;

- 对比基准年收益仅1.38%,波动率19.56%,最大回撤45.6%,表明择时策略显著减少回撤压力。

- 意义: 该模型可以有效提升收益并降低投资组合风险,尤其在震荡市中更具优势。

---

4. 估值分析

报告未涉及具体估值模型的细节,如DCF或市盈率分析,重点在于技术面择时分析和概率模型。

其“估值”在季度择时模型中作为指标被重点关注,但具体方法未详述,推断估值指标可能作为中长周期市场情绪的辅助判定的输入变量。

本报告主要在技术波段划分与概率计算上深耕,强调技术确定性与概率推演,不含传统估值分析模块。

---

5. 风险因素评估

报告指出择时模型基于合理假设及历史数据,面临以下风险:

- 市场环境转变风险: 市场机制结构发生变化可能导致模型失效。

- 模型假设局限性: 技术指标和概率推断基于历史数据,未来可能不适用。

- 实际操作风险: 择时信号可能因市场波动剧烈导致买卖时机把握不准。

报告未具体提供风险缓解策略,但提示投资者需警惕模型失效风险,结合自身判断和风险承受能力。

风险提示科学且必要,增强报告可信度。[page::4]

---

6. 批判性视角与细微差别

- 报告整体偏重技术面择时,较少结合宏观基本面、政策、估值等因素,存在单一视角局限。

- 数据和模型多依赖历史走势,虽然模型表现优异,但历史表现并非未来保证,特别在市场结构快速变化时。

- 风险提示虽存在,但模型的调整机制、动态优化过程未详细说明,可能限制读者对模型鲁棒性的评估。

- 报告对创业板指看多力度稍弱,与其在市场表现中较强的涨幅存在一定差异,可能反映模型对创业板的风险偏好较低或模型适用性限制。

- 报告内部逻辑连贯,但对不同指数的具体仓位建议缺乏,实际操作需投资者结合自身情况权衡。

总体看,报告保持客观但更强调技术面优势,应结合多维信息整合决策。

---

7. 结论性综合

本报告依托兴业证券经济与金融研究院兴证金工团队开发的点位效率理论及自适应波段划分择时模型,提供了一个基于技术面和概率统计的A股市场近期及未来走势的量化分析框架。

报告显示,2025年9月初A股市场震荡,小盘指数表现强势,技术面择时模型对中证800、中证1000、万得全A指数发出积极买入信号,整体市场维持谨慎乐观。

值得注意的是,模型历史表现优异,年化收益远超沪深300指数基准,且风险控制良好,证明其在过去近20年的市场样本中具备较强的预测和择时能力。

报告全面分析了多指数的技术波段情况,通过波段划分图(图3-8)直观展现各指数走势,结合上涨概率表(图9)和上涨概率密度图(图10、11),提供了丰富的数据支持和直观判断依据。

然而,报告也明确提出风险警示,提示市场环境变化可能影响模型有效性,需投资者谨慎使用。

技术面择时模型作为辅助分析工具,在当前市场震荡中表现出对小盘的青睐,为投资者提供了明确的操作指引和风险提示。

总结来看,兴业证券兴证金工团队《市场出现震荡,模型相对偏好小盘》报告为投资者系统性解析市场走势、技术信号及择时策略,具有较高的实用价值和理论深度。

---

全文溯源页码: [page::0,1,2,3,4,5]