趋势类技术指标在期权上的应用

创建于 更新于

摘要

本报告系统研究了趋势类技术指标在50ETF及其期权上的应用表现,使用SAR、均线、MACD、DMA、BBI、MTM、TRIX等多种指标构建期权CTA策略。实证显示,SAR和BBI指标表现最佳,尤其是SAR策略在期权市场上取得了超越现货CTA的显著收益。期权卖出策略通过时间价值和波动率择时明显提升绩效,期权策略Calmar比率高于现货策略概率达88%。此外,通过Greek分解揭示收益主要来自delta和vega,策略实现了时间价值的有效收益转换[page::0][page::24][page::25][page::28][page::32].

速读内容

1. 研究背景与目标 [page::0][page::3]

- 本报告关注传统趋势技术指标在50ETF及期权期货CTA策略中的应用。

- 目标通过多空信号历史回测,寻找收益高、回撤低的期权CTA策略。

2. 策略及指标介绍与回测方法 [page::4][page::5][page::6][page::7][page::8][page::11][page::14][page::16][page::19][page::21][page::22]

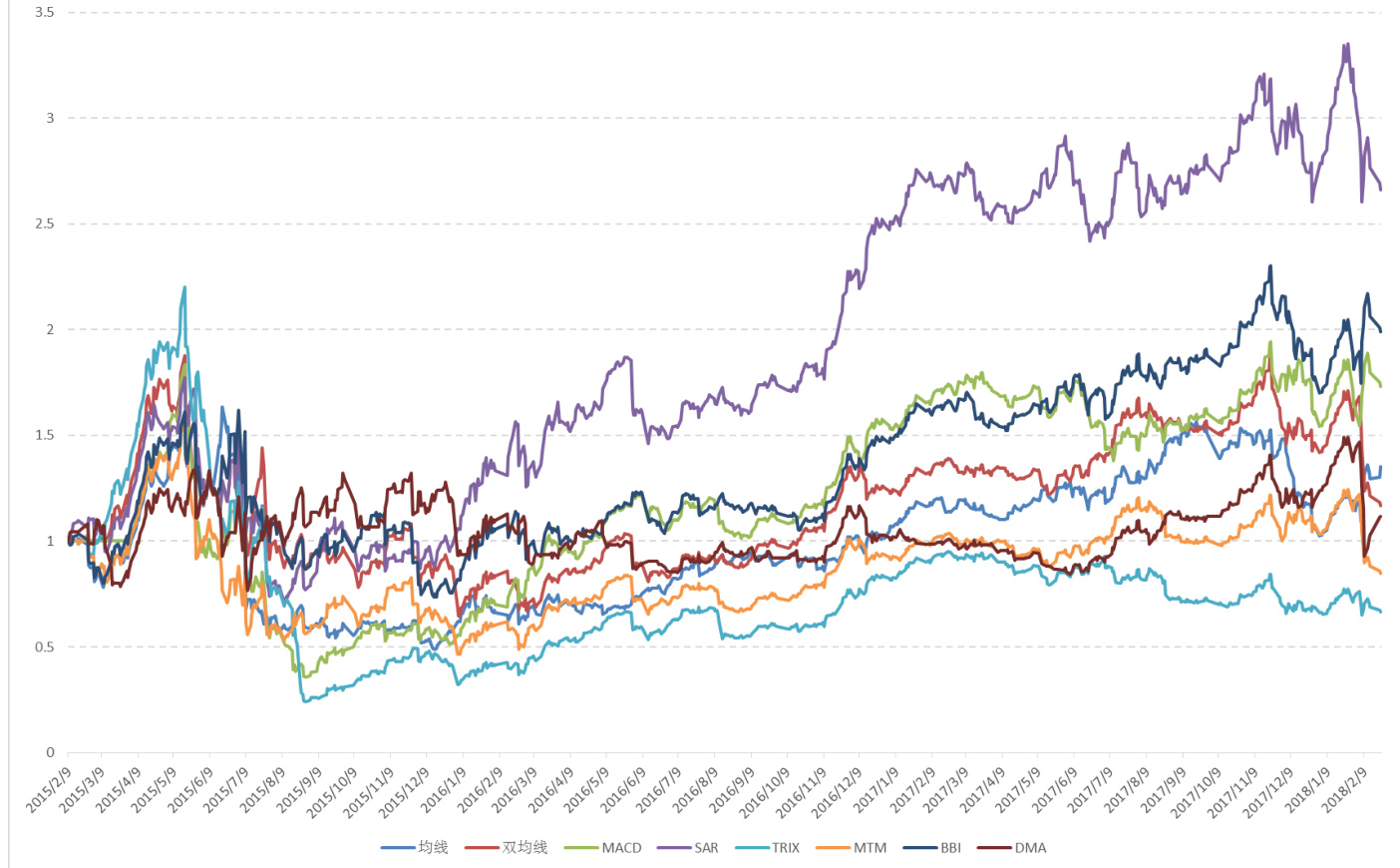

- 应用的趋势技术指标包括:5日均线、双均线、MACD、DMA、BBI、MTM、SAR、TRIX。

- 期权策略中采取卖出平值认购或认沽期权,持仓保证金及手续费设置具体详见报告。

- 回测初始资金100万,日结算净值,并假设无空头限制。

3. 量化指标表现综述与图示 [page::4-24][page::31]

- SAR与BBI指标在50ETF及50ETF期权上表现较优,SAR期权策略2016年年化收益135%,夏普率达2.33,最大回撤22%。

- 简单均线指标和双均线策略表现次之,MTM和TRIX表现不佳,且对市场剧烈波动适应性差。

- 期权策略在回测期内各年表现有较大波动,但总体胜率及稳健性优于现货CTA。

4. 重点量化策略:SAR期权CTA策略 [page::19][page::24][page::25][page::28]

- 交易信号基于收盘价与SAR指标对比,多头空头切换。

- 平均持仓11.6交易日,多头信号带来较大正收益,空头信号收益为负。

- Greek收益分解显示,策略收益主要源自delta与vega,theta与gamma互相抵消。

- 时间价值分解确认卖出期权获得时间价值的正收益,且波动率择时提升效益明显。

5. 期权CTA与现货CTA策略对比 [page::28][page::29][page::30]

| 指标/表现 | 期权CTA策略 | 现货多空策略 |

|--------------|------------|------------|

| Calmar比率更高概率 | 88% | - |

| 期权策略收益稳定性 | 较高 | 较低 |

- 期权卖方策略因杠杆与时间价值优势,在多数时间段优于现货CTA,并且部分波动率上升阶段依然表现优异,显示期权卖出策略的韧性和盈利潜力。

6. 综合结论与市场展望 [page::32]

- 趋势类技术指标中,SAR策略表现最佳。

- 期权卖出CTA策略通过获取时间价值及波动率择时显著提升收益率。

- 随着期权市场活跃度提升,期权CTA具备良好发展前景。

- 报告提出未来可进一步探索波动率择时方法以优化策略表现。

深度阅读

报告详细分析解读:《趋势类技术指标在期权上的应用》——财通证券,2018年4月9日

---

1. 元数据与报告概览

- 报告标题:2018 年 04 月 09 日 趋势类技术指标在期权上的应用

- 作者与机构:陶勤英(分析师,SAC证书编号S0160517100002),财通证券股份有限公司研究团队

- 报告日期:2018年4月9日

- 主题:基于传统趋势技术指标,回溯测试这些指标在50ETF及其期权上的CTA(商品交易顾问)策略应用表现,尤其关注期权市场的潜在收益与风险。

报告核心论点:

- 本报告围绕使用趋势类技术指标(如均线、MACD、SAR等)形成买卖信号,在50ETF及其期权上进行CTA策略回测,意图寻找高收益且低回撤的实盘可用策略。

2. 通过广泛测试多种趋势技术指标,发现SAR与BBI指标在近三年的市场环境中表现较为突出,简单均线表现尚可,而MTM与TRIX表现不佳。

- 期权市场的CTA策略表现优于现货市场,主要得益于卖出期权获取时间价值的优势及波动率择时能力。

4. 采用卖出期权的CTA策略最终证明在收益稳定性和Calmar比率上超过了现货CTA策略,胜率(Calmar比率较高月度占比)达88%。

- 报告强调历史回溯的局限性,策略未来有失效风险[page::0,3,4,5,6,7,8,9,10,24,25,28,30,32]。

---

2. 逐节深度解读

2.1 引言与回测方法

- CTA简介:商品交易顾问策略即管理期货,基于期货期权等衍生品进行多空操作以追求收益。

- 专题介绍:围绕传统技术指标做趋势信号发出,在期权和标的ETF上进行历史回溯验证。

- 50ETF现货回测:假设无做空限制,100万起始资金,每天按交易信号持仓多/空,手续费较低,日结算净值。

- 50ETF期权回测:起始资金100万,手续费卖出免手续费,合约按当月平值,临近行权转下月,保证金加50%预备风险。

- 操作策略:买入信号卖出平值认沽期权,卖出信号卖出平值认购期权,信号改变全部平仓。

此设计体现卖权与买权轮换卖出策略,在期权时间价值和波动性上寻求套利差。[page::3,4]

---

2.2 趋势指标策略分析及回溯结果解读

2.2.1 简单均线(5日均线)

- 信号原理:收盘价高于5日均线即多头信号,反之空头信号。

- 现货表现(表1,图1):

- 2015年年化收益20.62%,Sharpe 0.67,最大回撤25.5%,整体收益10.62%。

- 2016、2017年表现平平甚至负收益。

- 期权表现(表2,图2):

- 回撤严重,最大回撤达70.17%,整体年化收益仅10.57%,Sharpe低于现货。

- 结论:简单5日均线在期权上表现不佳,未体现期权优势,也即短期波动换手频繁不利,期权更加敏感[page::4,5]。

2.2.2 双均线策略(5日与20日)

- 信号:5日均价高于20日均价则多头,否则空头。

- 现货表现(表3,图3):

- 整体年化收益4.25%,Sharpe 0.29,峰值回撤较低。

- 期权表现(表4,图4):

- 年化收益低于现货,整体较不稳定,个别年份高收益但回撤也大。

- 结论:信号平滑化减少误判,但期权高波动环境下表现仍不稳定[page::6,7]。

2.2.3 MACD指标

- 计算及信号:DIFF与DEA交叉点、大角度快速变化代表趋势转折。

- 主要应用:MACD>0卖出认沽期权开仓,反之卖认购期权。

- 现货表现(表5,图5):

- Sharpe整体偏低,最大回撤40.9%,收益极不稳定,2016年表现最好。

- 期权表现(表6,图6):

- 2016年Sharpe高达2.9,年化135%,但2015年回撤极惨重。

- 结论:MACD期权策略远优于现货,明显体现期权卖出的时间价值优势,但波动环境对波动风险耗损较大[page::8,9,10]。

2.2.4 DMA指标(趋势指标)

- 定义:快线10日均价与慢线50日均价之差(DMA),及其平滑线AMA。

- 信号:DMA与AMA同为正,持多头;同为负,持空头。

- 表现:现货与期权均表现平平,多年回撤与收益均无亮点。

- 结论:反应较慢,适应激烈市场能力不强[page::11,12,13]。

2.2.5 BBI指标(多空指数)

- 定义:不同天数均价加权平均,作为多空分水岭。

- 信号:收盘价之上多头,下方空头。

- 表现:与简单均线类似表现,期权策略时有高收益,但伴较大波动。

- 结论:多空共振的一种表现形式,整体表现尚可[page::14,15]。

2.2.6 MTM动量指标

- 原理:衡量价格变动速度,多用于短线反转。

- 信号:MTMMA>0持多,否则空。

- 表现:现货与期权均表现糟糕,特别在波动大年份如2015、2018表现不佳。

- 结论:短线动量指标在相对平稳或趋势市不适用[page::16,17,18]。

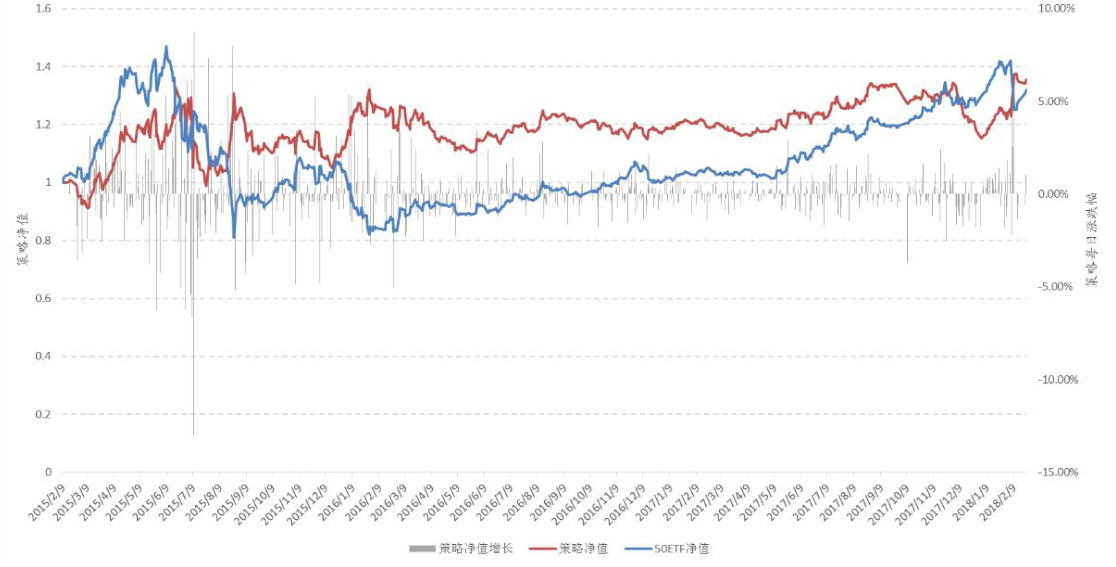

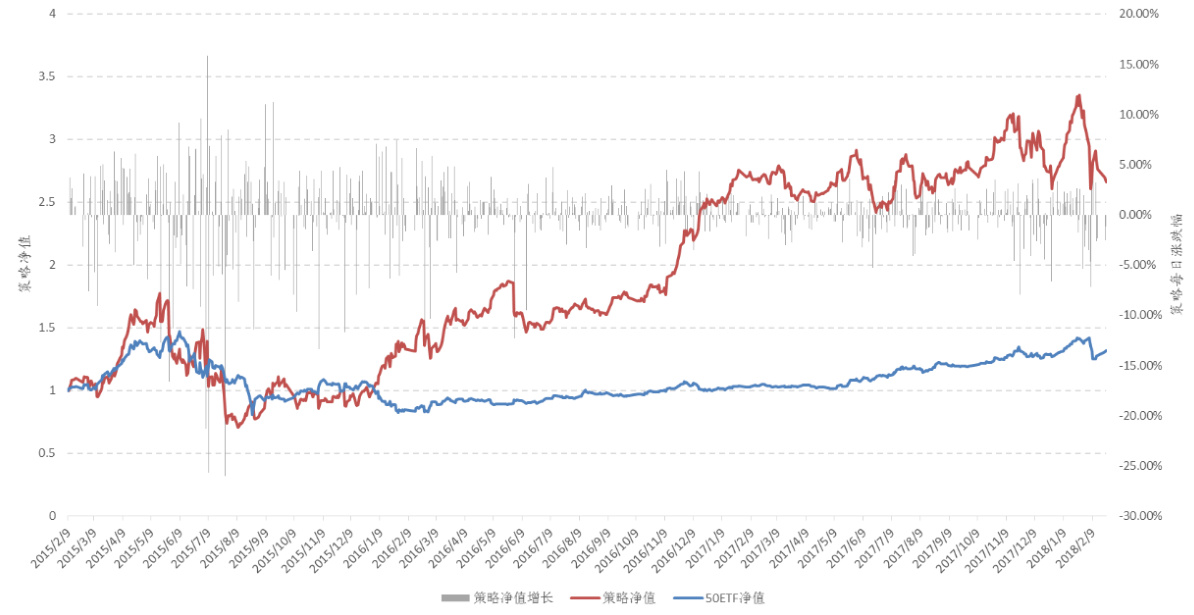

2.2.7 SAR指标(停损点转向指标)

- 计算:基于威尔特加速因子,动态调整止损点,显示多空反转。

- 信号:收盘价高于SAR多头,低于则空头。

- 表现:

- 现货:年化收益14.79%,最大回撤22.25%,Sharpe 0.69,表现稳健。

- 期权:年化收益高达38.54%,2016年最高135%,最大回撤60%,Sharpe 0.89。

- 结论:所有趋势策略中表现最优,尤其期权上。适合波动转势快速抓取[page::19,20,21]。

2.2.8 TRIX指标(三重平滑指数)

- 原理:过滤短期扰动,适合长线操作,信号低频。

- 表现:现货、期权均跑输50ETF本身,主动交易效果差。

- 结论:长周期应用于此类快速波动市场不适合[page::21,22,23]。

---

2.3 收益与风险分析

- 多头信号整体收益远超空头信号,空头信号常为负收益,反映卖出期权策略多为行情好转后获得利润。

- 策略平均持仓约11.6日,交易频繁,能及时捕捉市场变化[page::24]。

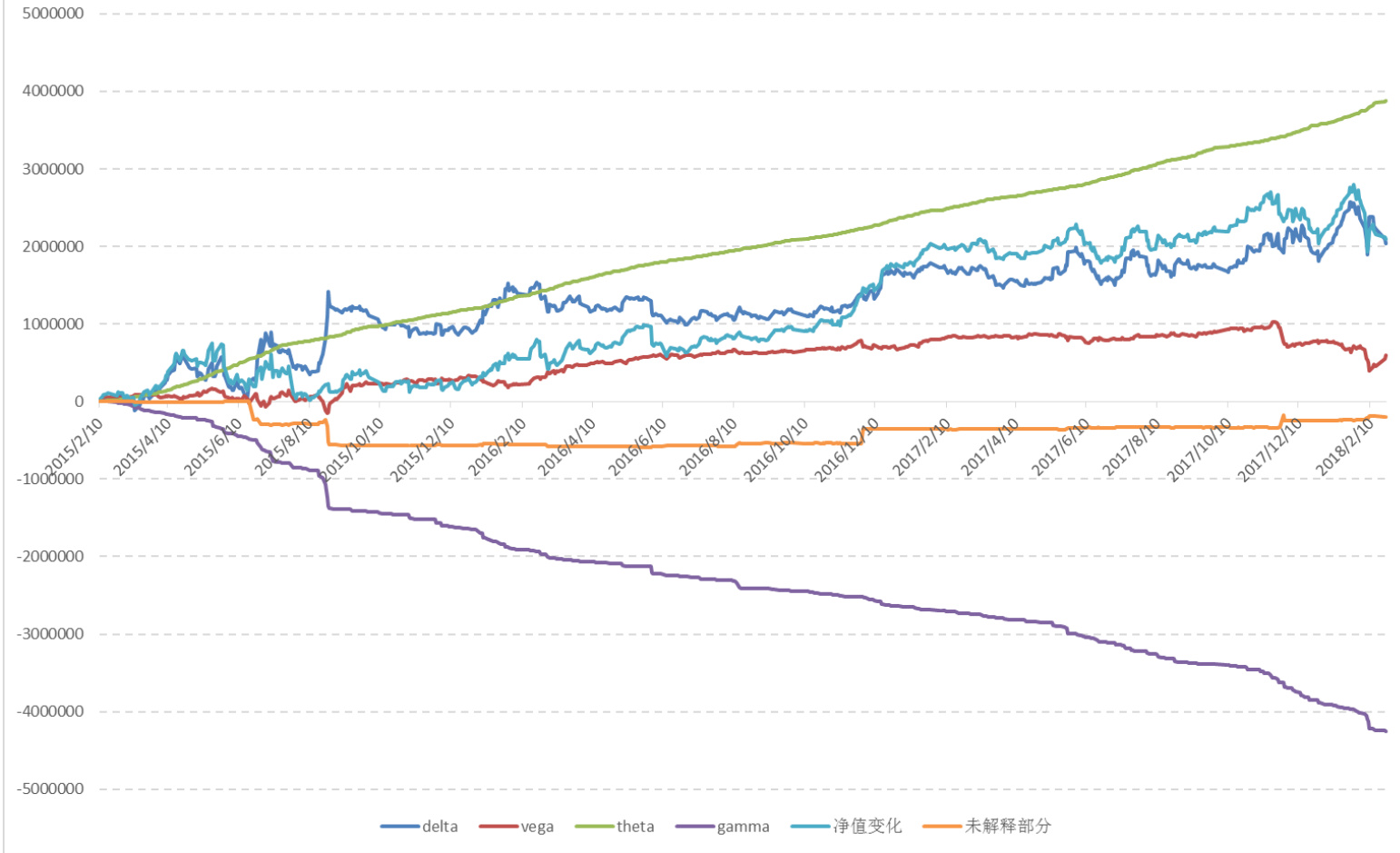

2.4 Greek分解

- 期权策略收益分解显示,delta(方向风险)与vega(隐含波动率敏感度)贡献收益最大,theta(时间价值衰减)正收益被gamma(凸性风险)负收益抵消。

- 2016年波动率下行带给期权卖方正vega收益,促使该年SAR期权策略异常优异。

- 波动率择时能显著提升策略表现,未来专题重点[page::25]。

2.5 时间价值分解

- 虽然theta与gamma净效应近似抵消,但期权卖方通过时间和波动率的衰减共同获得时间价值收益。

- 期权合约“50ETF 沽 2015 年 3 月 2.35”持仓期间,内在价值始终为0,净收益持续来源于时间价值耗损(theta)及波动率下降(vega)[page::26,27]。

2.6 期权CTA与现货CTA绩效对比

- 以每合同到期日为节点,统计两者月度收益风险比(Calmar比率),期权策略胜率高达88%。

- 虽然波动率下降市场(如2016-2017年)利于期权卖方,但统计发现期权策略在部分波动率上行阶段依然表现优异,体现期权卖出策略抗波动性上行能力[page::28,29,30]。

---

3. 图表深度解读

- 图1-2(简单均线):现货净值曲线走势相对平稳,小幅正收益;期权净值呈现大幅波动,回撤明显。简易均线策略难以在期权上捕获稳定收益。

- 图3-4(双均线):信号较简单均线平滑,现货表现稍好;期权净值有明显高低波动,体现期权合约敏感性较高。

- 图5-6(MACD):现货表现乏善可陈,期权收益曲线明显优异,尤其2016年表现优越,凸显波动率卖方收益结构。

- 图13-14(SAR):均表现明显优于其他指标,期权版净值曲线在高波动时仍保持相对顺畅增长,验证策略稳健。

- 图17(SAR Greek分解):delta和vega曲线持续向上,证明卖方策略通过价格趋势和波动率下降获得收益,theta与gamma互相抵消。

- 图18(时间价值分解):展示期权时间价值如何随期限推进衰减,卖方正是通过捕获该衰减获得稳定收益。

- 图19-20(多指标排名):期权市场SAR和BBI策略明显跑赢其他指标,现货市场表现差异显著,MTM、TRIX表现最差,均线策略居中游水平。

---

4. 估值分析

报告未涉及具体市值估值或目标价分析,主集中于趋势技术指标策略的历史绩效评估,无传统估值模型应用。

---

5. 风险因素评估

- 策略回溯风险:基于历史行情的策略可能未来失效,市场环境和结构变化影响显著。

- 市场波动性影响:波动率急剧上升时,期权卖方策略经历较大损失风险。

- 交易频率与成本:高频交易策略面临手续费、滑点等现实障碍影响。

- 合约流动性和保证金风险:期权合约选择及保证金加成(50%)增加资金压力和潜在爆仓风险。

报告提示注意这些风险,但未深度展开缓释策略[page::0,24,33]。

---

6. 审慎视角与潜在局限

- 报告对CTA策略在期权市场的优越性论述扎实,但过度依赖历史样本期,尤其当期样本包含罕见行情(如2016年波动率大跌),可能高估策略表现。

- MTM和TRIX表现不佳,提醒趋势指标适用性受市场节奏限制。

- 表格与图表多聚焦收益及风险比,无提供策略交易成本与滑点敏感度分析,缺少实盘执行复杂性的考量。

- 报告主要关注单一策略指标,缺少多因子或复合模型综合应用探讨。

- 期权策略卖出结构对波动率的依赖性强,波动率异常变化市场可能导致突发爆仓风险,需关注风险控制设计。

- 虽然强调风险提示,但市场情绪、宏观冲击等非技术因素影响未充分体现[page::0,29,33]。

---

7. 总结与结论

本文系统测试了多种传统趋势类技术指标(均线、双均线、MACD、DMA、BBI、MTM、SAR、TRIX)在50ETF现货及其期权上的CTA策略表现,结合大量图表与回撤、收益指标展开量化跟踪。

总结要点:

- 趋势指标效果差异明显:SAR和BBI表现最佳,能够较稳定地捕捉市场转折,表现稳健且回撤较低,简单均线表现尚可,DMA、MTM和TRIX表现较差,尤其在波动剧烈的市场中有效性不足。

2. 期权策略显著优于现货:卖出平值认购和认沽期权的卖方策略利用时间价值和波动率下跌特征,带来了更高的收益和Calmar比率,策略胜率达到88%。

- Greek分解揭示核心驱动力量:期权策略的收益主要来自方向风险(delta)和波动率风险(vega)管理,而theta贡献虽正,因gamma的负效应被抵消。

4. 时间价值收益多维度理解:期权卖方收益来自时间价值的逐渐耗损,既包括临近到期带来的时间衰减,也包括波动率的衰减。

- 市场环境关键:期权策略尤其受市场波动率影响,在波动率持续下行期表现优异,但策略的优势不仅限于波动率下降阶段,也适用于部分波动率上升阶段。

6. 实操建议:随着50ETF期权市场流动性和活跃度提高,期权CTA策略是值得关注的方向。

最终,报告肯定了基于SAR等趋势技术指标构建的期权CTA策略在近三年历史市场中的卓越表现,认为其是标的交易策略的有力补充,并强调策略仍需警惕回测局限及未来市场变化的风险[page::0-32]。

---

附:重要图表示例

- 简单均线策略用于50ETF表现(图1)

- SAR策略用于50ETF期权表现(图14)

- SAR期权策略Greek分解(图17)

- 50ETF多空与期权策略Calmar比率对比(表20)

(表格文本已在正文详细描述)

- 趋势类技术指标在期权市场综合表现(图20)(SAR最出色)

---

总结

报告系统全面地讲解了多种趋势类技术指标在期权和现货市场的应用差异,通过丰富的回测数据和Greek分解说明了为何期权卖方基于趋势信号的CTA策略能有效提升收益和风险调整后的表现,指出了市场波动率和时间价值耗损是核心驱动因素,同时剖析了策略优劣所在。报告语言严谨、内容详实,对于CTA策略研究者和期权交易者均具重要参考价值。

[page::0,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33]