中金:A股事件影响解析之十问十答

创建于 更新于

摘要

本报告系统梳理A股市场事件驱动信号,涵盖公司公告、机构观点、股东行为与资本市场事件,统计各类事件前后不同时间窗口的累计超额收益表现,揭示事件驱动的市场规律。高增长盈利公告、股权激励、机构调研等利好事件普遍带来短中期超额收益,而再融资、减持等负面事件提示较大下行风险。事件研究能够帮助投资者把握买卖点、优化风险管理及提升量化因子策略表现,特别对于低覆盖度股票存在反应不足机会。报告同时强调多事件叠加组合和结合资金流等多维信息以提升信号有效性,为量化策略开发提供重要参考 [page::0][page::1][page::2][page::3][page::6][page::7][page::11][page::12]

速读内容

事件驱动策略核心逻辑及市场意义 [page::0][page::2][page::3]

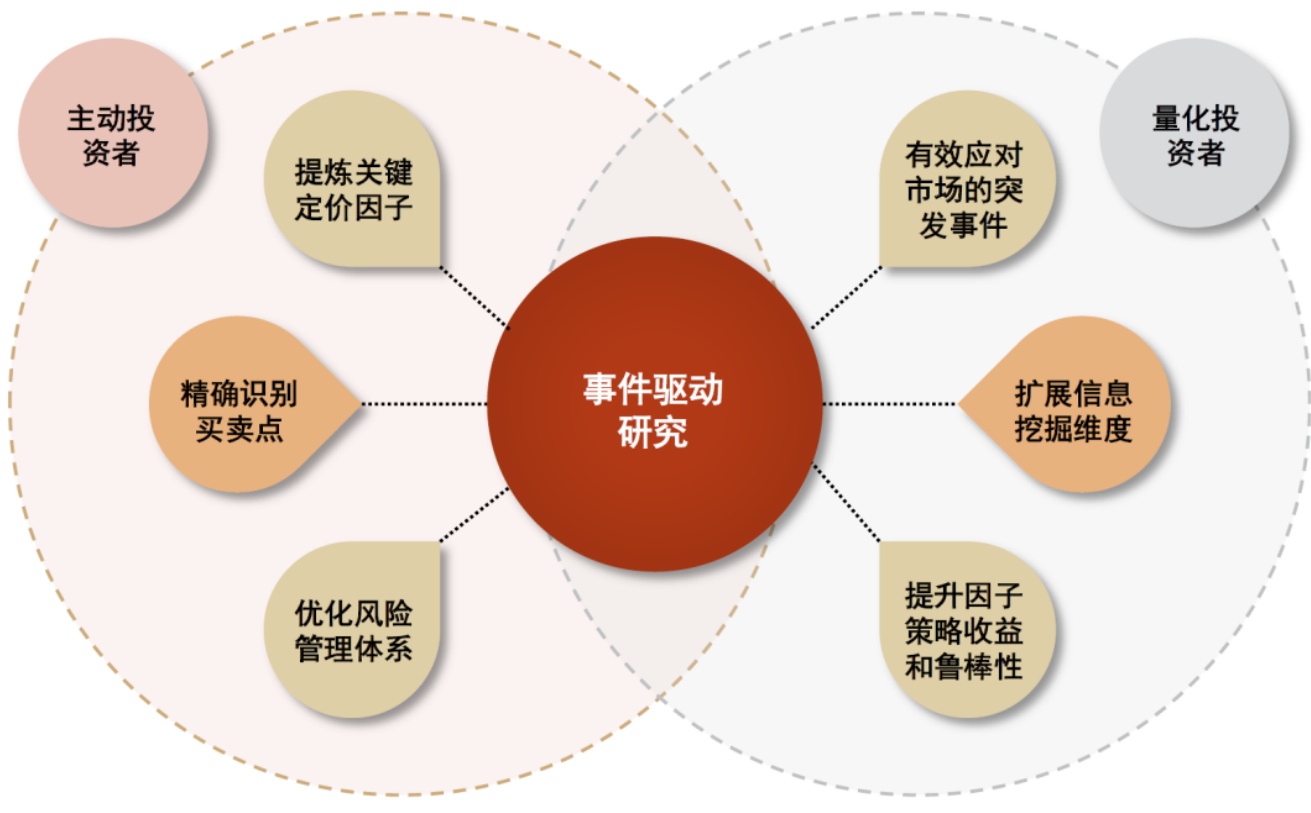

- 事件驱动研究专注捕捉公司公告、并购重组、股权激励等事件对股票价格影响的规律性特征。

- 相较因子研究,事件驱动策略更适合把握市场短期突发事件冲击,覆盖度低信息挖掘及与因子策略叠加提升表现。

- 事件研究帮助投资者精确识别买卖点与优化风险管理,减少主观判断,提高资金运用效率。

事件信号构建及检验框架 [page::3][page::4][page::5]

- 关键事件日T及其前后5、10、20、60、120个交易日累计超额收益显著性T统计量是信号有效性衡量标准。

- 分类维度覆盖股票市值、估值、成长性及分析师覆盖度,兼顾市场环境时间序列异质性,区分基本面和交易型事件。

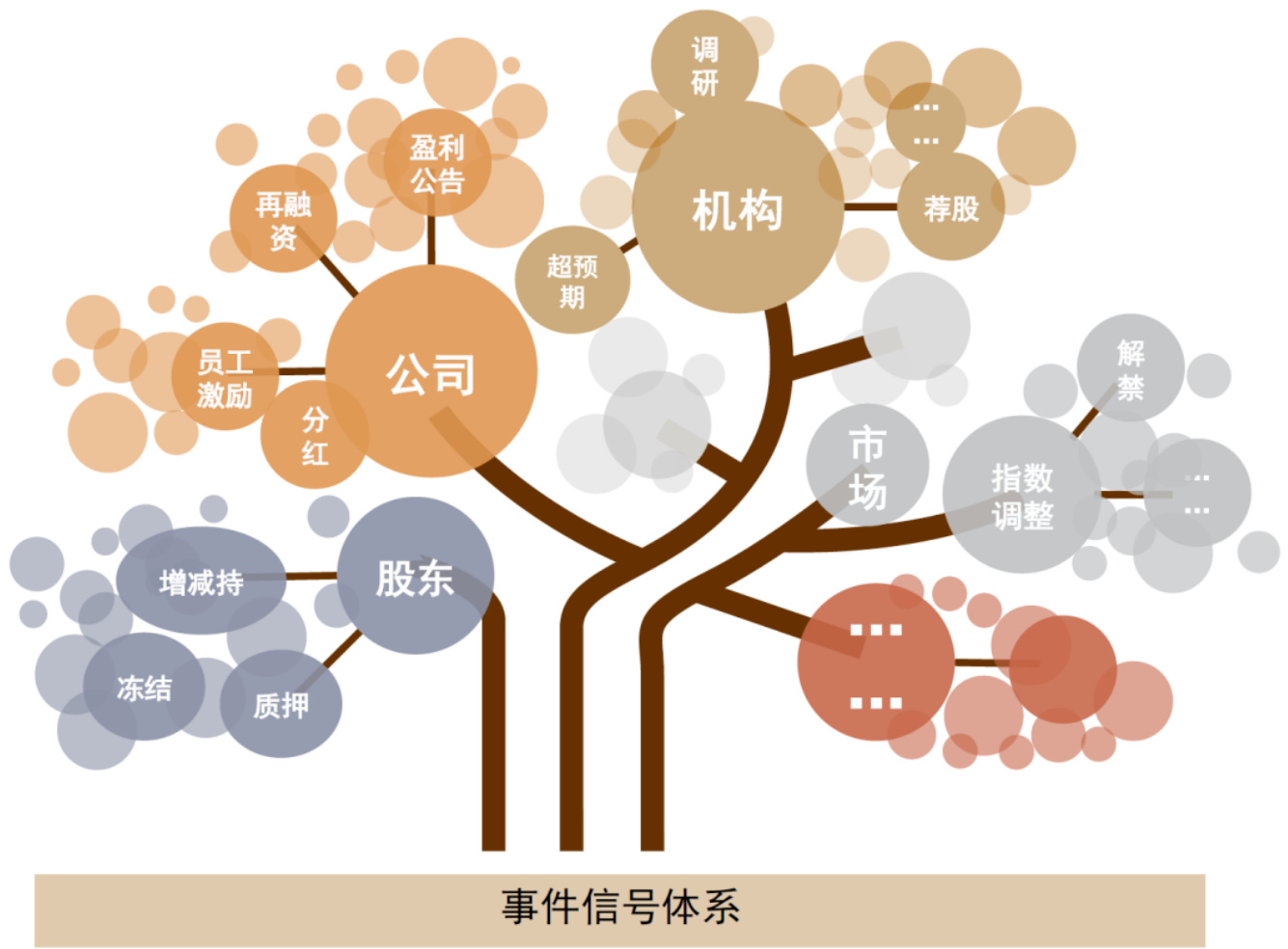

- 事件信号体系涵盖公司公告(业绩、再融资等)、机构观点(调研、研报)、股东行为(增减持、质押)、资本市场事件(指数调整、限售股解禁)。

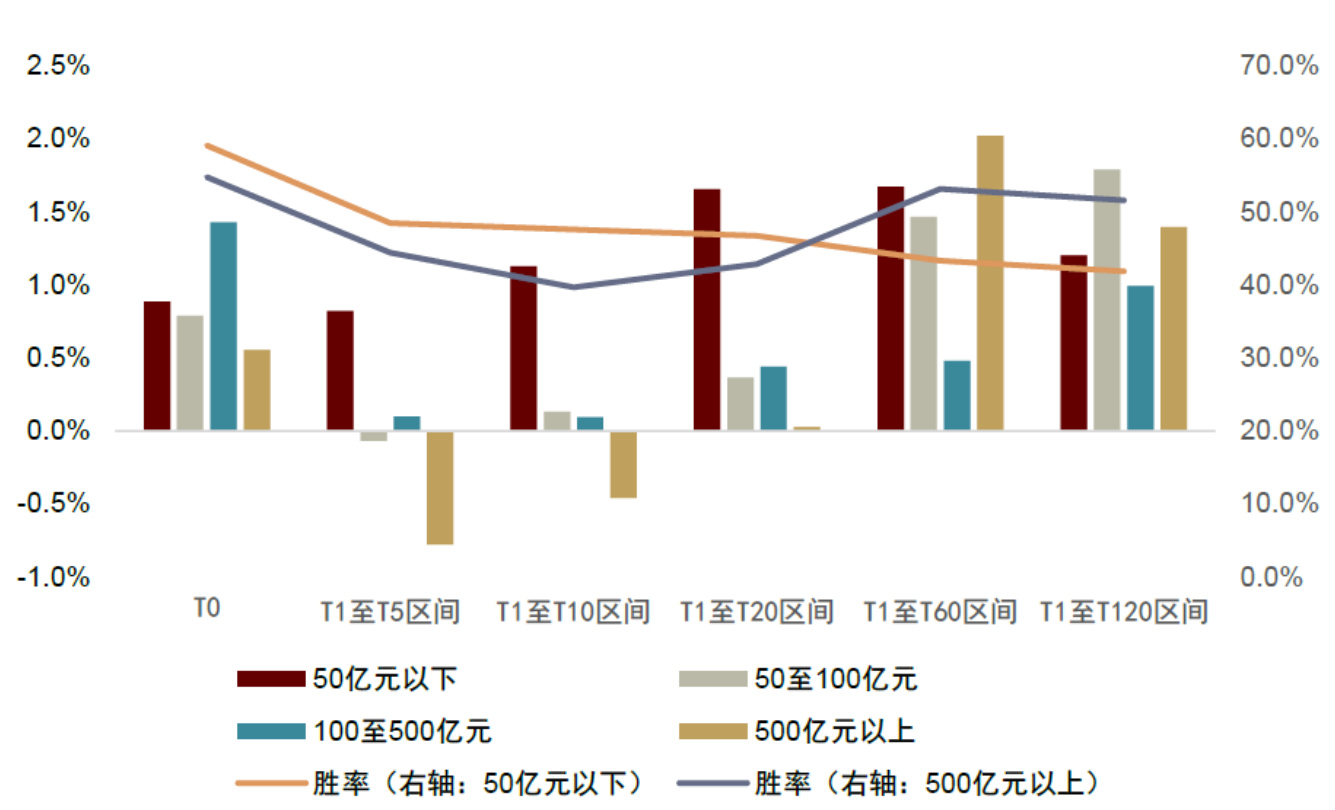

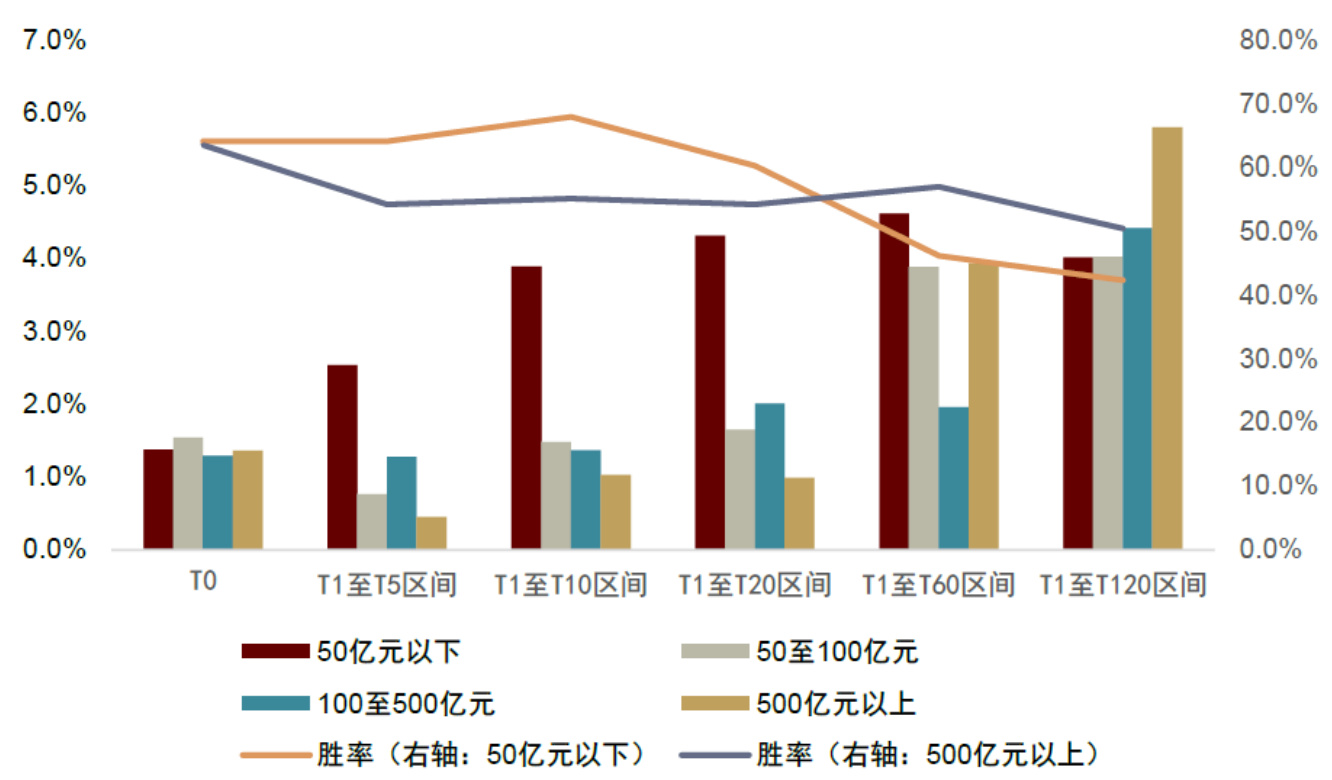

盈利公告类事件的市场反应及市值分异表现 [page::6][page::7][page::8][page::9]

- 盈利表现超市场预期20%时,公告后10个交易日及长期60、120天均显著产生正超额收益,胜率超过55%。

- 小市值股票(50亿以下)在事件日后短期存在反应不足,T1-T10区间超额收益及胜率更高达3.9%及67.9%。

- 大市值股票(500亿以上)在中长期(T1至T60)胜率更优,平均累计超额收益达3.9%,胜率57.0%。

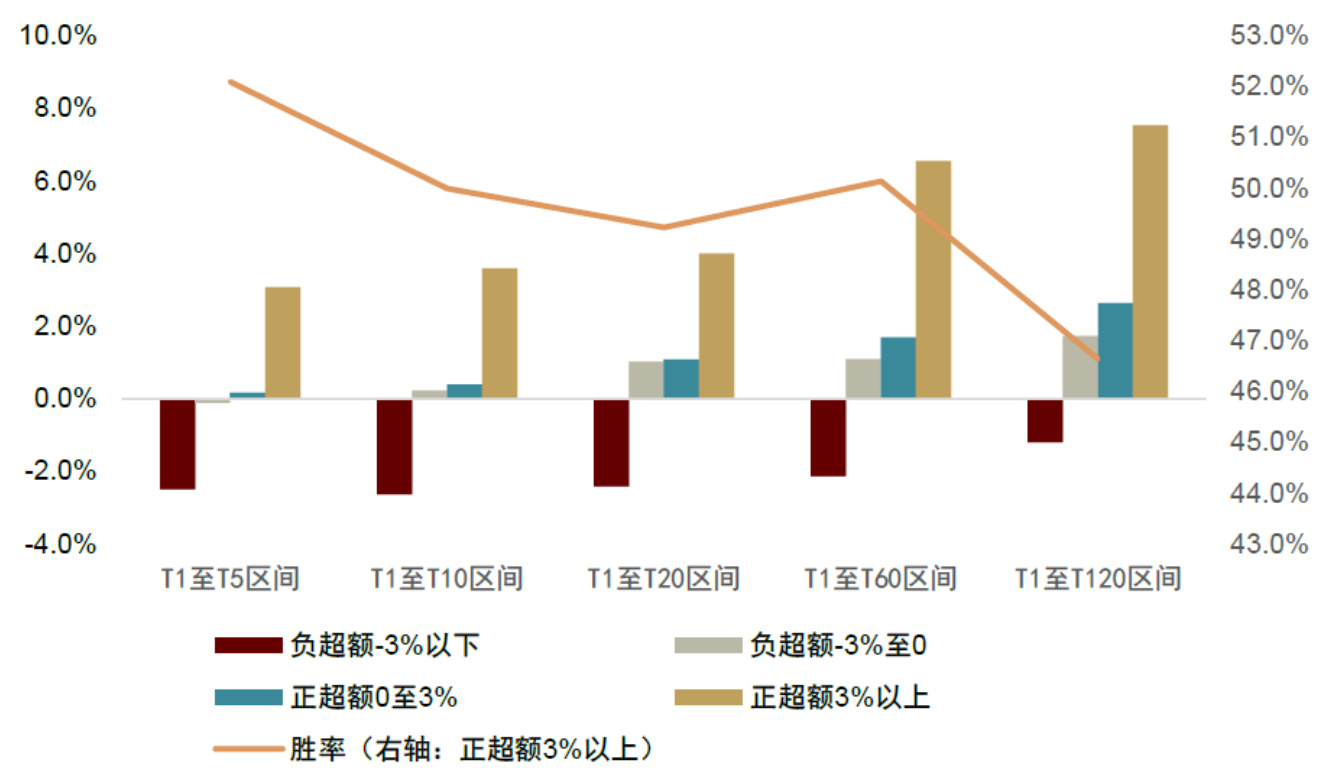

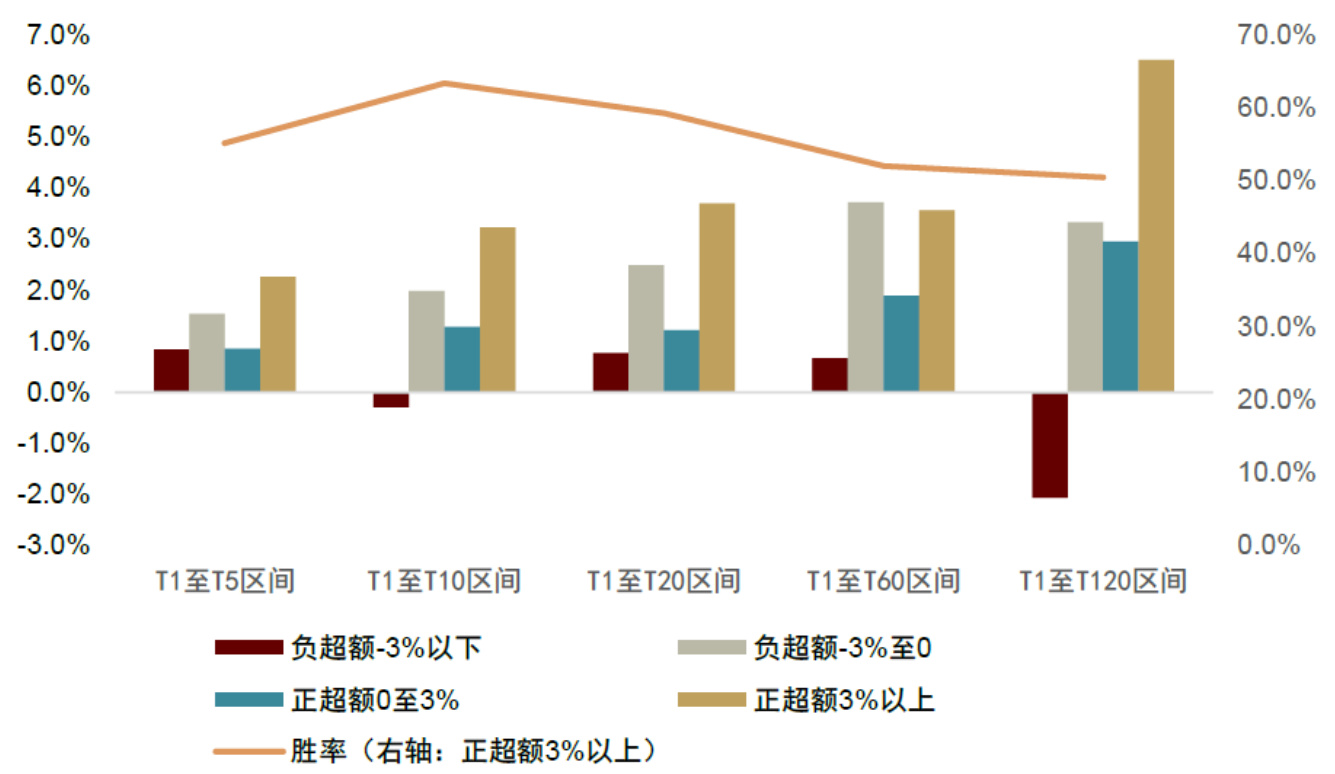

- 事件日涨幅正相关于后续短期及长期股价表现,事件日冲击越大收益表现越佳。

典型利好与风险事件的超额收益统计 [page::11]

| 事件 | 窗口期 | 平均收益 | 胜率 | 盈亏比 | T统计量 | 样本数 | 范围 |

|---------------------------------|----------------|---------|-------|-------|--------|-------|----------|

| 主动上调盈利预测且标题含“超预期” | T1至T5 | 3.8% | 66.2% | 1.98 | 11.79 | 663 | 全市场 |

| 业绩增长超一致预期20%年报 | T1至T10 | 1.8% | 55.6% | 1.51 | 5.93 | 759 | 全市场 |

| 股权激励预案-激励占比超2%且标的为股票 | T1至T20 | 2.4% | 52.3% | 1.62 | 6.01 | 1256 | 全市场 |

| 高股息预案日 | T1至T20 | 2.1% | 58.8% | 1.50 | 7.05 | 805 | 全市场 |

| 股票回购预案-大比例回购 | T1至T60 | 8.6% | 53.5% | 2.44 | 1.65 | 129 | 无研报覆盖|

| 分红金额提升股权登记日 | T1至T5 | -1.4% | 35.0% | 0.77 | -11.81 | 1483 | 全市场 |

| 限售股解禁 | T-20至T-1 | -2.0% | 34.8% | 1.12 | -20.50 | 13529 | 全市场 |

| 大股东股票质押比例高 | T1至T120 | -5.1% | 34.9% | 1.10 | -7.16 | 1685 | 全市场 |

- 强调多事件叠加(如盈利公告后机构调研)及结合资金流等维度提升事件信号效用。

- 多因子模型中事件信号可作为正负权重加减分,增强选股和风险控制能力。 [page::11][page::12]

实践建议与未来研究方向 [page::11][page::12]

- 建议基于多事件同现提升信号胜率,结合事件日涨跌幅筛选优质样本。

- 推动事件信号与量化因子融合,拓宽事件库丰富度,提升权重配置优化。

- 事件研究方法有助于发现低关注度标的反应不足机会,实现Alpha挖掘与风险管理双重目标。

深度阅读

中金公司《A股事件影响解析之十问十答》报告详尽分析

---

一、元数据与概览

- 报告标题:《A股事件影响解析之十问十答》

- 作者:古翔、周萧潇、刘均伟

- 发布机构:中金公司(中金量化及ESG团队)

- 发布日期:2025年8月6日

- 主题:聚焦中国A股市场,以“事件驱动”为切入点,对多种市场事件如何影响股价进行深入量化分析,提出基于历史数据的事件效应规律。

核心论点:报告通过系统梳理A股市场的10大典型事件类型(盈利公告、回购分红、再融资、股权激励、机构调研、股东增持、指数调整、大市值股票利好信号及负面风险提示事件),利用事件驱动研究方法揭示这些事件导致的市场超额收益特点和规律。报告既适用于量化投资者构建事件驱动策略,也为主动管理投资者提供理解和利用事件影响的视角。总体来说,报告 affirm 了A股中某些事件能带来显著超额收益,但也强调了事件效应在不同时间、股票类型和具体情境下的差异及风险提示。

---

二、逐节深度解读

1. 报告引言与事件驱动研究简介

- 事件驱动研究定义为分析特定事件对资产价格影响的量化策略,涵盖公司公告、并购、股权激励等内容。

- 优势包括:

- 对市场突发事件有较强应对能力。

- 能扩大因子维度信息的覆盖,弥补因子化覆盖度不足。

- 可叠加因子策略,提升策略表现及稳定性。

- 主动管理投资者利用事件驱动研究可:

- 精炼关键定价因子(减少噪声)。

- 精确锁定事件买卖点。

- 优化风险管理避免高风险阶段。

- 事件驱动研究核心是统计事件日及前后时间窗口的累计超额收益率,分析事件对股价的因果关系。

方法论重点:

- 事件窗口选择(事件日T及前后5、10、20、60、120个交易日)完成指标统计。

- 比较基准采用对应行业的等权指数,剥离市场系统性影响。

- 统计指标包括累计超额收益均值、胜率(正收益概率)、盈亏比(盈利金额与亏损金额比例)、T统计量。

- 样本分不同维度(市值、成长性、估值等),分析事件效应异质性。

(参见图表1-5,展示事件驱动研究方法、体系及其对投资者的应用价值)[page::2][page::3][page::4][page::5]

---

2. 事件信号体系及分类

报告依据信息生成主体不同,将事件分为四大类:

- 公司公告事件:盈利公告、再融资公告、分红股权激励等,反映公司基本面影响。

- 机构观点事件:分析师研报、机构调研,反映市场参与主体“聪明资金”偏好。

- 股东行为事件:大股东增减持、股权质押、冻结等,揭示公司内部信息。

- 资本市场事件:指数调整、限售股解禁,反映市场资金结构变化。

该体系结构如图表6所示,以示事件类型覆盖的全面性和系统性。[page::5][page::6]

---

3. 盈利公告事件详解

事件信号定义(图表7)

- 业绩预增、扭亏、预减、首亏、业绩高增长(净利同比增速>50%,且去年盈利>1亿元)、业绩增速超线性(净利同比增速>30%且超过过去四季度均值)、业绩表现超一致预期(净利同比增速>30%、实际净利高于年初分析师预期)、业绩表现超出一致预期20%(净利同比增速超10%、超预期20%)等。

- 样本时间跨度2014年至2025年6月。

关键发现:

- 短期冲击:公告日(T0)市场对盈利变化有明显反应,平均超额收益约1%左右;但公告日后(T1至T10)大部分盈利变动事件无持续超额收益。唯有盈利表现超预期20%以上,后续10个交易日平均累计超额收益达1.8%,胜率55.7%。

- 长期趋势:业绩扭亏和超预期20%事件,长达60至120日出现累计超额收益持续增长,代表市场对盈利改善的逐步认可。

- 小市值股票:表现出事件日反应不足,公告后10个交易日超额收益提升显著(业绩超预期20%可达3.9%,胜率近68%),反映行为金融学中的反应不足现象。

- 大市值股票:长期持有时间段(60日)超额收益更稳定、胜率更高(57%),说明机构更看重大市值企业的基本面改善兑现。

- 事件日涨幅信息:事件日当天正超额收益组的事件后表现更好,表明公告日股价表现是判断后续趋势关键辅助指标。

(详见图表6-10,包含多维度累计超额收益统计、胜率与盈亏比较以及市值和事件日涨跌幅分组数据)[page::7][page::8][page::9][page::10]

---

4. 其他典型事件问答总结(图表11与12)

- 利好事件包括:

- 主动上调盈利预测且研报标题含“超预期”,T1-T5平均累计超额收益3.8%,胜率66.2%。

- 业绩增长超预期20%、股权激励计划(激励占比超2%且标的为股票)、高股息预案、分红金额提升等均有稳定正超额收益。

- 无研报覆盖股票中再次调研事件、无机构投资者定增预案在后期表现突出。

- 指数纳入及分级靠档调整产生明显的被动资金驱动超额收益,指数纳入事件在公告日前后5天区间累计超额收益达到约5-6%。

- 风险提示事件包括:

- 可转债发行、分红股权登记日、超比例减持公告、大股东质押比例超90%、违规处罚公告、股份冻结公告、融资融券大单交易等均伴随显著负面超额收益,胜率普遍较低(20%-40%左右),风险信号明确且有效。

---

5. 事件信号运用与策略建议

- 信号组合:多事件信号叠加验证可提升胜率,例如盈利公告后叠加机构调研事件,提高收益率。

- 资金流信息结合:事件日涨跌幅是筛选信号有效性的关键辅助维度。

- 组合策略实践示例:结合事件信号构造因子组合,增强收益稳定性与alpha挖掘能力。

- 多因子模型接入:将事件信号作为加分或减分因子纳入多因子框架,提升选股有效性。

- 事件稀疏性限制了单一事件信号的覆盖和贡献,需丰富事件库及提升权重。

---

三、图表深度解读

图表1:事件驱动研究的投资者应用价值

- 描述事件驱动研究能帮助主动投资者提炼定价因子、精准买卖点和风险管理,同时帮助量化投资者应对突发事件,加强信息挖掘。

- 清晰表达事件驱动方法跨越主动和量化投资两大领域的桥梁作用,突出其研究价值和实用性。[page::3]

图表2:事件窗口设定及统计框架

- 明确事件日(T)、前后短期(5-20日)、长期(60-120日)窗口定义,及超额收益基准采用行业内等权指数降低风格偏差。

- 统计指标胜率、盈亏比、T统计量为衡量事件效应显著性和投资机会性质的核心指标。[page::4]

图表4~6:事件信号体系及分类树状结构

- 图4定义四大类事件系统性框架,图6以树状图形式表现事件信号族谱,突出事件多维、多来源信息结构,体现报告对事件维度的细致梳理。[page::5][page::6]

图表7~10:盈利公告事件信号定义及统计详解

- 明确每类盈利公告事件的细化定义及事件日界定。

- 统计量表明确各事件窗口内平均超额收益、胜率、盈亏比及T统计值,较全面展现事件效应显著性。

- 利用市值及事件日涨幅分组图,清晰揭示不同市值股票行为差异及公告日涨跌幅对后续收益趋势的预测价值,体现市场的理性与行为偏差并存特征。[page::7][page::8][page::9][page::10]

图表11与12:利好与风险事件综合统计

- 分类展示不同利好事件及风险提示事件在各事件窗口超额收益表现的统计,盈亏比和胜率数值为投资者识别机会与风险提供量化依据。

- 风险事件普遍负收益,且胜率明显低,反映风险提示信号较好地反映下跌可能。

- 利好事件多窗口呈现正超额收益,胜率适中,有效指导策略构建。[page::11]

---

四、估值分析

本报告重在事件驱动效应的统计与归纳,未涉及传统的估值模型讨论(如DCF、市盈率等),重点在于超额收益率统计和胜率指标,没有对公司本身估值做定量推导。因此无估值分析部分。

---

五、风险因素评估

报告明确指出:

- 本文总结的事件效应规律基于历史数据统计。

- 如市场环境或投资者结构发生显著变化,相关规律可能失效。

- 负面风险事件(大比例融券交易、限售股解禁、大股东股票质押超90%、大额处罚等)会对股价产生较大下行风险,投资者需重点警惕。

风险提示真实有效,有助于投资者规避踩踏或风险集中释放的潜在时点。[page::10][page::11]

---

六、批判性视角与细微差别

- 报告以历史统计数据为基础,缺乏模型预测未来变化的动态调整能力,存在依赖过去趋势可能出现的偏误风险。

- 超额收益虽统计显著,但胜率多数在50%-55%间,表明事件效应具有不确定性,且盈亏比虽优于1但波动明显,投资者需通过叠加筛选条件提高准确率。

- 部分事件(如股票回购)需结合具体回购原因分析,报告对此进行了区分,体现细致考量。

- 报告强调小市值股票存在事件反应不足,值得关注,但未深入探讨其由行为金融偏差还是流动性限制等因素驱动。

- 风险事件警示较明确,但部分负面事件属于政策或监管相关,具有较强的非市场驱动属性,投资者需结合宏观监管环境理解。

---

七、结论性综合

该报告系统梳理了中国A股市场主流事件驱动信号,覆盖公司公告、机构观点、股东行为和资本市场等全景信息维度。通过对事件日前后多个时间窗口的超额收益率、胜率及盈亏比统计,揭示了多种事件的市场反应特征与规律。

- 盈利公告表现超出一致预期20%以上、股权激励激励力度大、研报主动上调且含“超预期”、无研报覆盖股票再次调研等事件具备长期且稳定的正向超额收益表现。

- 小市值股票在公告日后短期展现更强超额收益,体现可能存在市场反应不足的套利机会,而大市值股票则受益于更稳定的长期趋势兑现。

- 指数调整相关事件反映被动资金流动,为投资者提供明确的策略窗口。

- 与之相反,诸如股票质押比例超高、违规处罚、限售股解禁等负面事件显著释放下行风险,投资者应积极规避。

- 事件信号的叠加与结合(如机构调研后续跟进、资金流信息)能显著提高信号的胜率和超额收益水平。

报告整体态度客观、数据详实且具实操指导意义,适合机构投资者对A股事件驱动策略的构建和风险管理提供科学依据,也为主动投资者剖析事件影响本质提供了系统视角。

---

图片引用

-

-

-

-

---

综上

本报告立足于A股海量事件数据的量化挖掘,借助事件驱动研究方法论,为多元投资主体提供了极具操作性的事件效应规律总结。它不仅帮助投资者更准确地捕捉盈利公告、回购分红、融资、调研等关键信号,并以丰富的统计检验证实超额收益的显著性,更系统揭示了负面风险事件对市场的下行冲击。通过该报告,投资者可以建立基于事件逻辑的理性投资框架,结合资金流和因子打分形成策略组合,提升超额收益的可持续性与稳健性。

该研究对A股市场事件驱动投资的理论深度和实务指导价值均具里程碑意义,值得投资界广泛关注和进一步应用。[page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::7][page::8][page::9][page::10][page::11][page::12]