基于吸收比率规避市场下行风险的资产配置策略

创建于 更新于

摘要

本文运用主成分分析构建吸收比率AR指标衡量A股系统性风险,并基于其变化量ΔAR预测市场下行风险。通过构建基于ΔAR的资产配置策略,实现了在重大下行风险时持有国债规避风险,行情稳定时持有沪深300,策略自2007年以来表现优异,累计收益率显著超越沪深300且波动率及最大回撤更低,为市场下行风险监测和规避提供了有效工具 [page::0][page::3][page::4][page::6][page::7][page::8][page::9]

速读内容

吸收比率与系统性风险测度 [page::3][page::4]

- 利用申万28个一级行业收益率矩阵,采用主成分分析法计算主成分方差解释率,定义总吸收比率AR反映行业间风险集中度。

- 吸收比率AR越高,市场系统性风险越大,行业板块耦合度越强。

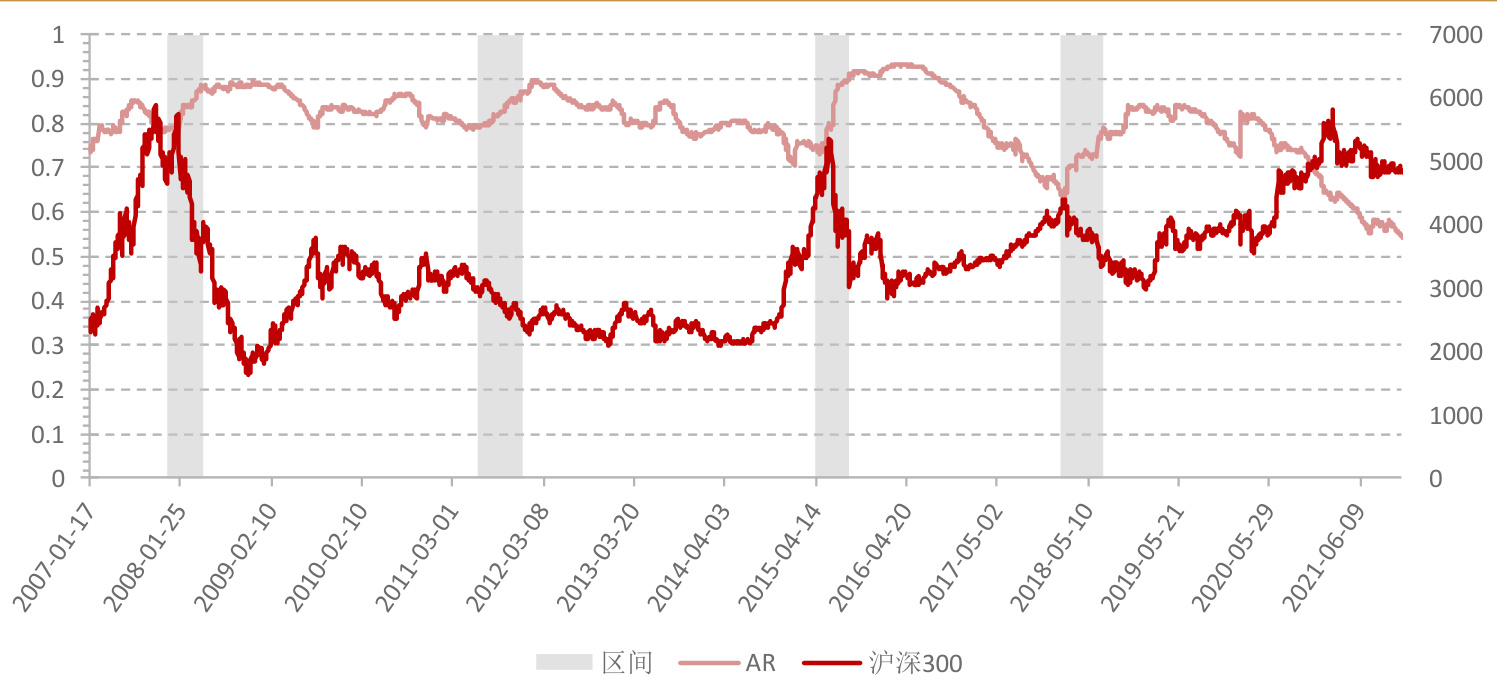

- AR和沪深300指数走势呈明显反向变动,AR快速上升对应市场大幅下跌。

吸收比率变化量ΔAR构建及特性 [page::4][page::6]

- ΔAR定义为短期(15日)与长期(125日)吸收比率的均值标准化差值,刻画风险集中度聚集速度。

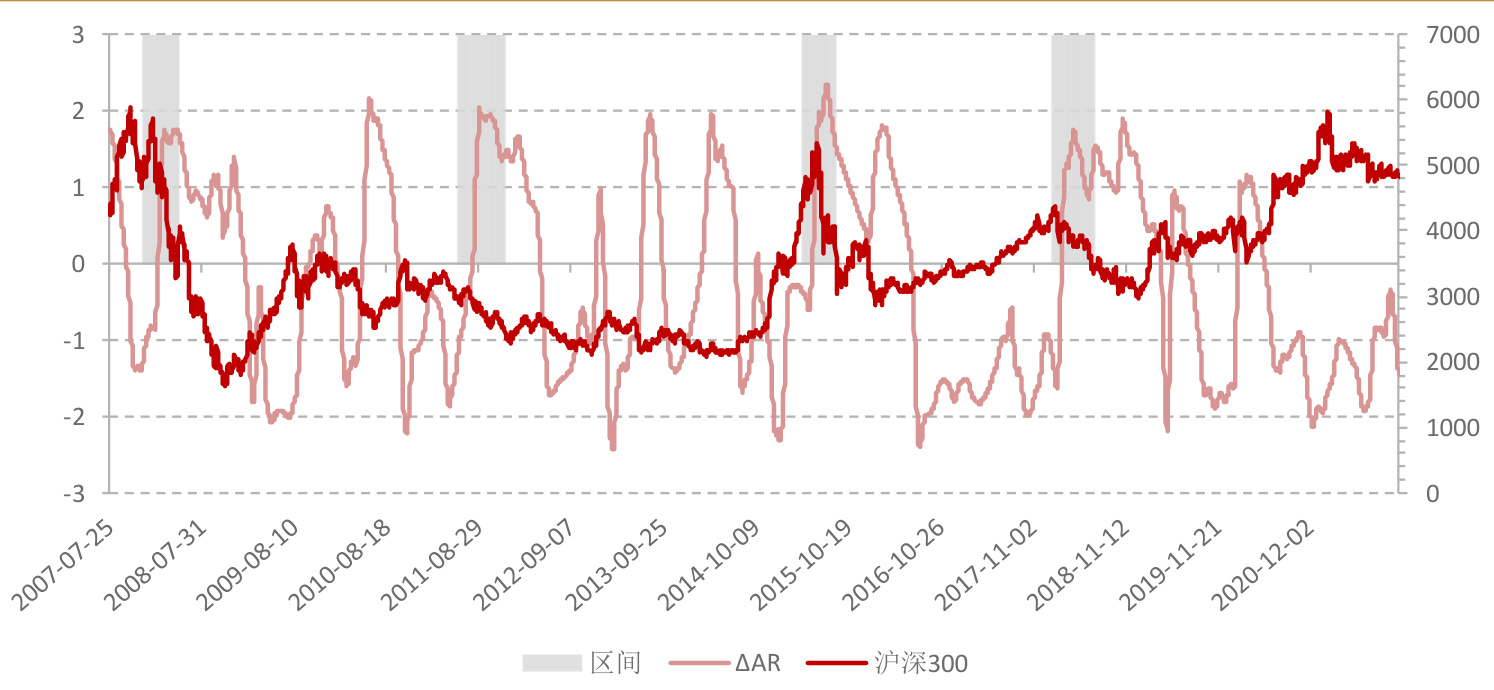

- 四次主要熊市(2008、2011、2015、2018)起始阶段ΔAR均出现尖峰,可作为市场系统性风险升高预警信号。

- ΔAR>0代表风险集中度上升,ΔAR<0多伴随指数上行或震荡,预示下行风险低。

基于ΔAR的资产配置策略设计与回测 [page::6][page::7]

- 策略利用ΔAR信号切换仓位:ΔAR>1时完全持有国债规避风险,ΔAR<0时完全持有沪深300,介于0和1时维持原仓位。

- 回测期2007年7月至2021年末,策略有效规避了四次大幅下行风险,发出8次有效预警信号且对应期沪深300日均收益为-0.09%。

- 策略净值显著优于沪深300指数,尤其在下跌行情表现突出。

策略绩效及风险指标对比 [page::8][page::9]

| 策略 | 累积收益率 | 年化收益率 | 年化波动率 | 夏普比率 | 最大回撤 |

|------------------|------------|------------|------------|----------|----------|

| 沪深300 | 16.12% | 1.08% | 26.45% | 0.011 | 0.72 |

| 预警信号阈值=1策略 | 341.75% | 11.22% | 18.06% | 0.043 | 0.47 |

- 策略在阈值为1时表现最佳,收益显著更高且风险指标优于基准。

- 高阈值(如1.9)过滤重要下行风险,表现逊色,阈值在0.1—1.7区间策略表现稳定。

- 策略持有国债期间占35.32%,对应沪深300平均日度收益-0.09%,显示预警信号有效识别下跌风险。

| 交易信号 | 天数 | 天数比例 | 沪深300日均收益率 | T统计量 |

|---------|-----|---------|------------------|--------|

| 0 | 1217| 35.32% | -0.09% | -1.50 |

| 1 | 2229| 64.68% | 0.06% | 2.14 |

深度阅读

报告分析:基于吸收比率规避市场下行风险的资产配置策略

---

一、元数据与概览

- 报告标题:基于吸收比率规避市场下行风险的资产配置策略

- 发布机构:西南证券研究发展中心

- 作者与联系方式:分析师Dyh(执业证号S1250517080005,电话:023-67507084,邮箱:dyh@swsc.com.cn)

- 发布日期:报告含有截止至2021年11月数据,视为2021年末或2022年初发布。

- 研究主题:基于A股市场行业收益率主成分分析构建吸收比率(AR)及其变化量△AR,衡量和预测系统性风险,并据此设计市场下行风险规避的资产配置策略。

核心论点与目标

报告重点提出吸收比率AR作为衡量市场系统性风险的指标,通过分析行业收益率方差解释率的集中度,捕捉风险来源的聚集趋势。其中,吸收比率与沪深300指数明显反向波动,AR快速上升时预示市场面临大幅回撤的高风险。在此基础上,构造吸收比率变化量△AR来捕捉风险聚集速度并作为预警信号。最终利用△AR构建简单的资产配置策略,依托这一信号在熊市前夕切换至国债,实现规避大跌风险。实证显示该策略自2007年7月以来表现优异,年化收益11.22%,大幅优于同频沪深300表现[page::0, 3, 4, 6, 7, 8, 9]。

---

二、逐节深度解读

1. 吸收比率和吸收比率变化量的构建

1.1 吸收比率AR构建原理

- 报告以申万28个一级行业的日度收益率样本矩阵作为基础,通过主成分分析(PCA)技术分解行业收益的协方差结构,得到若干主成分以及各自的方差解释率。

- 吸收比率AR定义为前j个主成分的方差解释率之和(通常j=2),表达市场风险因子对整体收益波动解释的集中程度。

- AR越大,说明风险更集中在少数风险因子,行业间相关性更强,反映更高的系统性风险。采用基于250交易日滚动窗口估计,且引入半衰期为125天的指数权重以体现时间递减效应[page::3]。

1.2 吸收比率变化量△AR构建

- △AR定义为近期短周期(15天)的AR均值与长周期(125天)均值之差,标准化该差异(用长周期方差做分母),反映风险集中度短期内的变化速度。

- △AR为正且显著偏高,意味着近期风险快速聚集中,市场系统性风险快速升高,具备成为市场大幅下行前兆的潜力。

- 该指标设计意在捕捉风险变化动态,比单纯AR更敏感于市场突变风险[page::4]。

2. 吸收比率AR与△AR的实证研究

- 数据区间:2006年1月至2021年11月;28申万行业日度收益率;主成分取两维。

- 吸收比率AR与沪深300指数:图1显示二者反向移动关系,AR高点一般伴随市场低点,且在2008、2011、2015及2018年主要熊市爆发期,AR迅速上升,验证了AR作为系统性风险指标的有效性。

- 吸收比率变化量△AR与沪深300指数:图2体现了在四大熊市起始阶段,△AR均有明显尖峰,代表风险快速集聚并形成预警信号。此外,在其他调整期也出现短暂尖峰,显示△AR的灵敏性,尽管偶有误报风险,但总体能有效捕捉市场大幅回撤时机[page::4, 5, 6]。

3. 规避市场重大下行风险的资产配置策略

3.1 策略设计

- 使用△AR作为交易信号指标:

- 当△AR>1(预警阈值)时,为市场风险快速上升信号,策略第二日全仓转向国债指数,规避股市大幅下行。

- 当△AR<0时,表示市场风险集中度下降,策略全仓切换回沪深300指数,以充分参与市场上涨。

- 当0≤△AR≤1时,保持现有仓位不变。

- 起始持仓为沪深300,策略通过动态信号调整有效规避风险,信号阈值选择反映对下行风险的容忍度,其中1为本文实证最佳阈值[page::6, 7].

3.2 策略回测效果及交易信号识别

- 时间覆盖2007年7月至2021年末。

- 图3显示策略组合净值明显跑赢沪深300指数,且成功规避了2008、2011、2015、2018四轮市场大幅回撤,特别是2008、2015、2018表现突出,预警信号有效发出且交易执行及时。

- 交易信号对应的8个区间中,沪深300平均日收益率为-0.09%,说明该策略准确捕捉了市场下行风险区间。

- 策略在2012-2014年震荡期间表现欠佳,主要是回撤识别不到位,表明对缓慢调整行情识别存在局限。

- 入场信号在股票上涨及震荡阶段大致精确,虽然不及下行预警敏感[page::7, 8].

3.3 交易信号对应收益统计(表1)

- 预警信号(signal=0,持有国债)期间占总交易日35.32%,该期间沪深300日均收益为-0.09%,表明策略有效避险。

- 入场信号(signal=1,持有沪深300)期间占64.68%,日均收益为0.06%,且统计上显著,体现策略成功抓住多头行情[page::8].

3.4 策略业绩及风险指标对比(表2)

- 阈值为1的主策略累积收益率341.75%,年化11.22%,明显优于沪深300年化1.08%;

- 年化波动率18.06%低于沪深300的26.45%,最大回撤为0.47,显著优于沪深300的0.72;

- 夏普比率0.043远高于基准0.011,说明风险调整后的收益更优。

- 其它阈值策略也普遍优于基准,但阈值过高(如1.9)削弱了策略效能,因过滤掉过多下行预警信号[page::8, 9].

4. 总结与展望

- 结合主成分分析法构建吸收比率指标成功反映市场系统性风险,且AR与股价呈反向波动关系。

- 利用△AR作为风险聚集速率的预警指标,对历史主要熊市有显著前瞻信号功效。

- 基于此构建的资产配置策略,在规避重大下行风险和参与行情中实现平衡,取得远优于沪深300的收益表现与风险控制。

- 研究提示风险聚集度及其变化速度指标可作为实用的风险管理工具。未来可考虑优化交易信号阈值精度及对缓慢调整行情的识别能力[page::9].

---

三、图表深度解读

图1:吸收比率AR与沪深300指数(第5页)

- 图表展示了2007至2021年间吸收比率AR(左轴)与沪深300指数价格水平(右轴)走势。

- 数据明显呈反向相关,AR峰值基本对应熊市开始,且四大时期(2008、2011、2015、2018)“阴影区间”内AR快速攀升,沪深300则快速下跌。

- 说明吸收比率准确反映了市场风险集中带来的价格调整压力[page::5]。

图2:吸收比率变化量△AR与沪深300指数(第6页)

- △AR值刻度放大,以标准差单位反映风险变化速率。

- 熊市前夕△AR多次出现尖峰超过2的高阈值,远高于平常波动,预示大幅回撤风险。

- 非熊市阶段偶有短暂尖峰对指数产生“V型”调整,但时间较短,反映△AR对风险变化非常敏感。

- △AR低于零的波谷多对应指数上涨阶段,但亦可能伴随着震荡与下跌,表现预测下行风险的非对称性[page::6]。

图3:策略组合净值曲线(第7页)

- 净值曲线显示2007年至2021年策略组合持续超越沪深300。

- 各次熊市期间策略通过仓位调整躲避风险,明显减小净值回撤,相比沪深300下降幅度较小。

- 交易信号线明确标出策略切换时点,验证信号与实际操作高度吻合。

- 长期看,策略净值增长稳健,体现组合收益和风险管理的双重价值[page::7]。

表1:策略组合不同交易信号期间市场表现对比(第8页)

| 交易信号 | 天数 | 天数比例 | 沪深300日均收益率 | T统计量 |

|----------|-------|----------|---------------------|----------|

| signal=0 | 1217 | 35.32% | -0.09% | -1.50 |

| signal=1 | 2229 | 64.68% | 0.06% | 2.14 |

- 策略在发出“避险”signal=0信号期间市场收益明显为负,确认信号识别出的下行风险合理。

- 持有沪深300期间平均收益正且统计显著,证明策略能有效把握上涨行情[page::8]。

表2:策略组合与沪深300业绩与风险对比(第9页)

| 策略组合 | 累积收益率 | 年化收益率 | 年化波动率 | 夏普比率 | 最大回撤 |

|--------------|------------|------------|------------|----------|----------|

| 沪深300 | 16.12% | 1.08% | 26.45% | 0.0110 | 0.72 |

| 阈值=0.1 | 287.61% | 10.19% | 17.06% | 0.0414 | 0.50 |

| 阈值=0.5 | 269.19% | 9.80% | 17.56% | 0.0393 | 0.49 |

| 阈值=1 | 341.75% | 11.22% | 18.06% | 0.0430 | 0.47 |

| 阈值=1.5 | 303.72% | 10.51% | 18.56% | 0.0399 | 0.47 |

| 阈值=1.7 | 280.78% | 10.05% | 18.65% | 0.0384 | 0.48 |

| 阈值=1.9 | 53.18% | 3.10% | 23.31% | 0.0158 | 0.72 |

- 表明策略在0.1-1.7阈值区间内均表现优异,阈值=1时尤为突出。

- 夏普比率提升3-4倍,最大回撤显著缩小,年化波动率降低数个百分点,体现了风险调整后收益的提升。

- 过高阈值导致策略过滤过度,收益表现和风险控制恶化[page::9]。

---

四、估值分析

报告未涉及传统意义上的估值分析(如DCF、PE等),主要着眼于市场系统性风险指标构建及其对资产配置的指导。其估值逻辑体现在通过风险指标动态调节资产配置比例,从而综合提升组合收益风险比,是一种行为和风险驱动的资产配置方法。

---

五、风险因素评估

报告明确提示了主要风险:

- 历史数据依赖风险:因子依据历史数据构造,历史表现不代表未来效果。市场环境或结构变化可能导致该因子失效或表现衰减。

- 预警信号误判风险:△AR作为风险聚集度的速率指标,虽高敏感,但也可能出现误判或延迟,无法完美覆盖所有类型的市场下跌,特别是缓慢调整行情的识别力有限(2012-2014年震荡即为例证)。

- 参数选择风险:交易信号阈值需合理设置,过高可能错过重要风险,过低可能导致频繁交易和收益损失。

- 市场流动性及执行风险:实际交易建立和切换仓位的成本和流动性未在模型中体现,存在现实执行难题。

报告并未详述缓解策略,指出投资者应警惕因市场变化带来的模型性能转变风险[page::0, 9].

---

六、批判性视角与细微差别

- 报告对吸收比率和△AR指标的解释存在一定理想化,市场系统性风险的聚集虽然是风险上升的信号,但并非所有风险聚集必引发下跌,且指标对震荡期表现欠佳,显示模型的适用范围和有效性有一定局限。

- 交易信号的阈值虽经实证调优,但报告承认并无精确最优阈值,提示需根据实际投资偏好调整,反映策略的灵活性与不确定性。

- 基于主成分分析的方法本质上依赖协方差结构的稳定性,结构性变革期可能导致风险度量失真。

- 报告侧重年化收益和风险指标提升,未探讨策略在极端市场冲击(如突发危机)的表现及流动性风险,值得投资者关注。

- 使用的回测样本截止2021年底,未来市场及监管环境变化可能影响策略表现,需跟踪更新[page::3, 7, 9].

---

七、结论性综合

总结而言,本报告系统设计并实证了基于A股申万28行业收益率的主成分分析构建的吸收比率指标AR及其变化量△AR,用以捕捉市场系统性风险及其短期动态聚集趋势。研究清晰展现了AR指标与沪深300指数的显著反向关系,及△AR峰值作为市场重要下跌前兆的预警能力。基于此信号设计的资产配置策略,以动态切换沪深300指数与国债指数的仓位,实现了市场风险的有效规避,以及长期显著优于基准的风险调整后收益。数据详实,逻辑严谨,策略回测覆盖多次A股主要熊市的验证,增强了结论的可信度。尤其表现在累计收益超过340%,远超沪深300的16%,夏普比率提升近4倍,最大回撤由0.72降至0.47,显示良好风险控制能力和稳健收益特性。

报告虽指出基于历史数据的局限及对缓慢调整下跌识别不足,但整体为市场系统性风险度量与资产配置创新提供了一条有效路径。投资者与研究者可关注吸收比率动态变化带来的预警信号,在资产配置中作为风险规避辅助判据,同时需结合实际市场环境适当调整阈值及完善交易执行机制。

---

主要图表索引

图1:吸收比率AR与沪深300指数走势对比,显示明显的反向波动趋势及熊市预警信号。

图2:吸收比率变化量△AR与沪深300指数的动态关系,△AR尖峰对应主要熊市起始点,具备预警功能。

图3:基于△AR信号的资产配置策略净值走势,策略明显优于沪深300指数,成功规避市场大跌。

---

参考页码

[page::0, 1, 2, 3, 4, 5, 6, 7, 8, 9]

---

此分析报告详细剖析了本文构建因子、实证流程、策略设计及绩效表现,涵盖所有关键数据与图表,是对原文的全面与深度解构。