上月预期、成长和质量因子表现较优——量化选股因子跟踪月报

创建于 更新于

摘要

本报告基于对wind全A、沪深300、中证500及中证1000不同股票池中十二类大类风格因子及48个细分因子的月度IC、回测和多空收益等指标进行跟踪,发现上月整体表现较优的量化选股因子为预期、成长和质量因子,而量价类因子表现相对较弱,部分因子如波动率因子和流动性因子在不同市值股票池中出现显著回撤。财务细分因子中,单季度营收同比及资本回报率等因子表现良好,研究为因子投资及量化策略提供了实证参考 [page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::9][page::23]

速读内容

上月量化因子整体表现概览 [page::0][page::1][page::2]

- 上月表现最优的因子为预期、成长和质量因子,多头组合收益和IC值均表现突出。

- 量价类因子整体表现较差,波动率和流动性因子在不同市值股票池均出现明显回撤。

- 盈利和反转因子表现分化,部分股票池反转因子波动较小但整体收益平庸。

量化因子处理和测试方法简介 [page::1][page::24][page::25]

- 因子数据经过去极值、行业和市值中性化及标准化处理。

- 核心指标包括月度及年度IC(RankIC)分析、分层回测和单因子回归检验。

- IC值正值表示因子与未来收益正相关,回归t值显著性验证因子有效性。

大类因子最新月度表现及多头超额收益特征 [page::2][page::3][page::4]

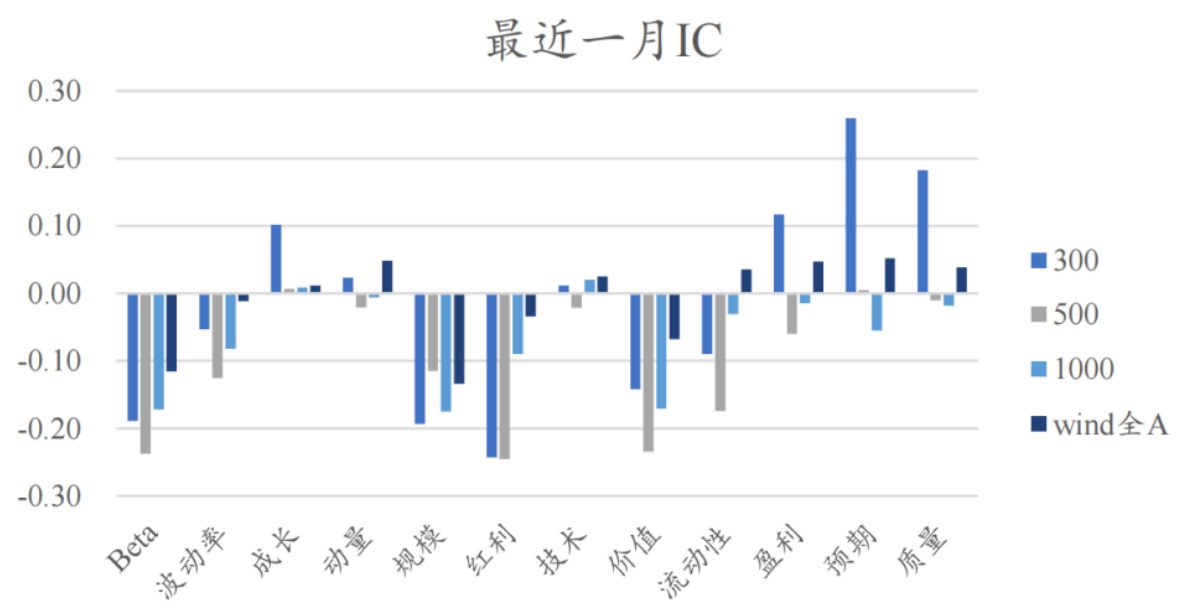

- 预期因子在沪深300中IC达到25.94%,多头超额11.07%。

- 成长因子在中证500和中证1000显示稳健收益,多空收益分别达2.90%和1.68%。

- 盈利因子表现于大市值股票池中较佳,且多空收益持续正向。

细分量价因子表现综述(含数据表) [page::6][page::7][page::8][page::9]

- 量价因子如1月日换手率标准差、1月反转、换手率与价格相关系数表现较优。

- 财务细分因子中营业收入同比、投入资本回报率ROIC指标表现良好。

| 细分因子 | 近一年IC均值 | 回测期间多头超额 | 最近一月多头超额 |

|------------------------|-------------|-----------------|-----------------|

| fturnoverstd1m | 2.76% | -4.90% | 0.27% |

| freversal1m | 8.19% | 1.85% | 4.99% |

| roicqua | 2.07% | -1.03% | 5.98% |

| operrevqua_yoy | 2.09% | 3.03% | 1.72% |

规模、Beta、波动率等单因子表现分析 [page::9][page::10][page::11][page::12]

- 规模因子近期均出现回撤,但长期表现稳健。

- Beta因子表现良好且高Beta股票表现较优,适合短期反向择时。

- 波动率因子长期有效,但上月呈现反向表现,这种回撤更明显于中小市值股票池。

价值、流动性与动量因子表现总结 [page::12][page::13][page::14][page::15]

- 价值因子回测期表现显著,但最近月度表现不佳,回撤明显。

- 流动性因子表现优异但近期在大市值股票表现反向,需警惕流动性风险。

- 动量因子在全市场表现稳定,反转因子月度表现平庸,适合结合其他因子使用。

财务指标细分因子跟踪及其市场表现 [page::17][page::18]

- 单季度ROA、ROE、净利率等盈利及质量因子在大部分股票池中稳定有效。

- 盈利类因子近月在大市值池表现出更强的正向超额收益。

- 财务增长指标如营业收入同比增速等对成长型选股策略提供支持。

量化因子回归分析与显著性检验 [page::5][page::6]

- 除成长、质量、一致预期外,其他因子均通过t检验体现显著性。

- 不同股票池的因子回归显著性存在差异,显示因子有效性依赖于股票池范围。

结论与风险提示 [page::0][page::27]

- 预期、成长及质量因子为当前最具投资参考价值的选股因子。

- 量价因子表现波动较大,短期回撤风险显著。

- 报告依赖模型和历史数据分析,模型失效风险需重点关注。

深度阅读

金融研究报告详尽分析报告

报告元数据与概览

- 报告标题:《上月预期、成长和质量因子表现较优——量化选股因子跟踪月报》

- 作者:王琦,贾英

- 发布机构:东北证券金融工程团队

- 发布日期:2025年9月2日

- 研究主题:量化选股因子表现跟踪分析,覆盖中国A股多个市值分层股票池(Wind全A、沪深300、中证500、中证1000)

- 核心观点:通过对12类大类风格因子及其中48个细分因子进行全面跟踪分析,报告发现上月表现较优的量化选股因子主要为预期因子、成长因子和质量因子,表现稳定且在不同股票池均展现出积极的选股效果。反转因子表现平庸,量价类因子整体表现较弱,波动率和流动性因子出现显著回撤,尤其是在不同市值板块中波动率和流动性表现差异明显。价值与红利因子近期表现欠佳。报告着重使用IC(信息系数)、多头超额收益、多空收益率及t检验等指标对因子进行细致评估。报告强调分析基于模型测试及历史回测,存在模型失效风险。 [page::0] [page::1-5]

---

1. 因子处理与测试方法详解

1.1 因子处理

- 报告选取12大类风格领域中表现优异且具有代表性的48个细分因子,长期(过去10年)回测验证其有效性。

- 因子数据处理具体流程为:去极值(排除异常,提升数据稳健性)、行业中性化(用中信一级行业分类控制行业影响)、市值中性化(对数市值控制),最后截面z-score标准化,使因子处于同一尺度易于比较。

- 因子方向采用长期回测结果及逻辑确定,确保最终因子值与未来收益呈正相关后再用于回测。

- 在沪深300、中证500、中证1000及Wind全A这四个股票池中,分别进行了因子IC分析(用Spearman秩相关衡量因子值与未来收益关联度)、分层回测和回归分析,调仓频率为月度(每21交易日)。

- 多头超额定义为买入因子值最高组合收益超出基准,反映了因子正向选股能力;多空收益则利用多头减空头组合收益,反映因子带来的纯净超额收益贡献。

- 报告采用Rank IC(秩相关)而非Pearson相关,避免极端值对相关度的扭曲,更稳健体现因子和收益之间的趋势关系。 [page::1] [page::24-25]

1.2 测试指标与分析手法

- IC分析:衡量因子暴露值与股票未来收益的相关度,绝对值越大,因子越有效。

- 分层回测:将股票池按因子排序分为若干组,观察组合收益差异,以直观评估因子选股单调性和稳定性。

- 回归分析:考虑行业和市值因素控制,将因子暴露对未来收益进行线性回归,回归系数及t值体现因子收益显著性及稳定性。

- 三种方法互补,均指向因子有效性的不同侧面。回归分析中t值绝对平均较高表示因子在绝大多数时间段内稳定有效。 [page::25]

---

2. 大类风格因子表现概览与重点分析

2.1 大类风格因子月度表现 — 关键数据剖析

- 上月Wind全A中表现较好的因子:预期(IC:5.19%;多头超额:0.32%;多空收益:1.37%)、反转(IC:4.83%;多头超额:0.37%,多空收益:-0.65%),盈利和成长因子也表现优异。

- 沪深300中表现领先的是预期(IC:25.94%,多头超额3.44%,多空收益11.07%)和质量因子(IC:18.24%,多头超额1.73%,多空收益4.64%),盈利因子同样贡献显著。

- 中证500中,成长和预期因子表现较好,IC分别为0.70%、0.50%,多头超额分别为1.24%、0.93%。

- 中证1000中技术因子IC较为突出(2.02%),但多空收益为负;成长因子表现积极(IC0.88%,多头超额1.13%,多空收益1.68%)。

- 以上体现了预期、成长和质量因子在不同股票市值分层中均获得较好选股能力,尤其预期因子在大市值股票池的主导地位明显。

- 相比之下,量价类(波动率、流动性)因子表现较弱且承压,存在显著回撤,尤其波动率因子在中小市值股票池负向表现更显著,流动性因子则在大市值股票池内回撤显著,提示量价类因子近期或处于调整周期。

- 反转与技术类因子整体表现中庸,回撤风险较小,但尚未展现强势超额。

- 细分财务因子如单季度营业收入同比增长,单季度投入资本回报率ROIC表现优异,印证了成长与质量因子的良好表现。 [page::0] [page::1-4]

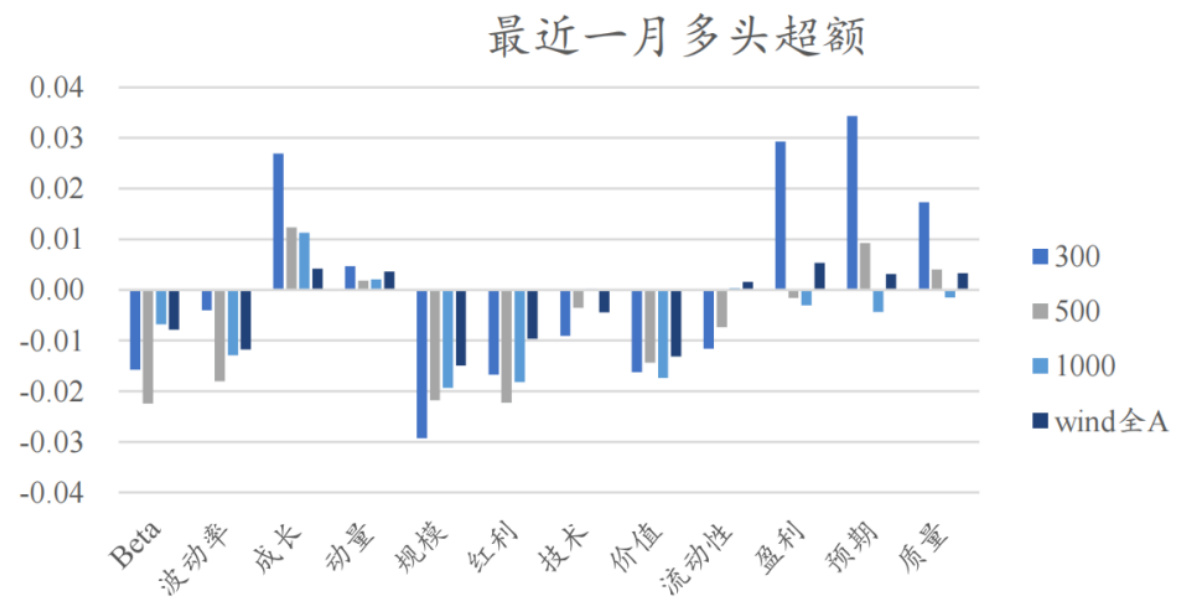

2.2 多头超额和多空收益趋势

- 多头超额收益层面,Wind全A盈利及成长因子领先,分别贡献0.53%和0.42%多头超额。沪深300则是预期和盈利因子强势。中证500和1000成长与预期因子贡献居前。

- 多空组合收益显示,预期因子在Wind全A和沪深300的多空收益均超过1%,远优于其他因子,成长因子在中证系列表现突显,印证其选股能力的稳定提升。

- t检验结果显示Wind全A除成长、质量、一致预期外其他因子t值均显著,说明因子选股效果普遍成立,其他股票池则因股票池规模和结构差异,显著性有所下降。 [page::3-6]

---

3. 细分因子深度解析

3.1 量价细分因子表现解析

- 量价因子整体表现弱于基本面因子。

- 规模因子(对数市值lncap)近期回撤明显,月度IC多为负,表明规模效应受压。分层回测显示近期超额收益收缩。

- Beta因子长线有效,但上月呈反向走势,说明高Beta股近期表现更优(与理论中Beta溢价的反转趋势相符)。

- 波动率因子历史表现较好,尤其在Wind全A和中证500中显示吸引力,然而本月波动率因子出现反向表现,尤其是中小市值板块。

- 价值因子整体有效但本月拖累明显,多项市盈率、市净率相关指标IC下降,分层回测亦反映出净值回撤。

- 流动性因子长线有效性强,但近期表现显著回撤,大市值股票池尤为明显。

- 动量和反转因子整体表现稳健,反转因子今年表现趋于平庸。部分短期反转因子和周转率相关指标偶有亮点。

- 技术因子表现存在分化,Wind全A和中证1000表现较好,但近期未体现明显超额收益。[page::6-16]

3.2 基本面细分因子表现剖析

- 盈利因子长期表现一般但在大市值板块相对突出,月度数据表现盈利相关因子(如ROA、净利率)维持正向收益率,但沪深300表现较弱。

- 成长因子近月表现优异,尤其是单季度营业收入同比增长、投入资本回报率ROIC等指标,支持报告总结成长因子表现持续改善。

- 质量因子在Wind全A及中证1000表现较为稳定,尤其应收账款周转率、资产现金回收率等因素贡献明显。

- 红利因子长期有效性较好,但本月出现整体回撤,多个股票池均反映红利因子表现下降。

- 一致预期因子整体表现平稳,近期在大市值股票池表现较优,显示市场对盈利预期的预测价值依然存在。 [page::17-23]

---

4. 重要图表解读

以下为部分关键图表及其解读示例,涵盖因子IC值趋势、多头超额收益和分层回测净值表现:

图1(page 1):最近一月IC值

- 展示沪深300、500、1000及Wind全A中各大类因子最新月度IC表现。

- 预期因子在沪深300显著优异(IC约26%),质量次之(18%),均为正值,显示两因子在大市值板块具高选股能力。

- Beta及波动率等风险因子月度IC明显负值,提示该风格因子当前时点效果较弱。

- 成长因子在500和1000表现积极,说明中小市值股票中成长因子仍具吸引力。

- 图表支持文本对大类因子多维度表现的描述。

图4(page 3):最近一月多头超额

- 显示同样股票池内各风格因子的多头超额收益。

- 预期、盈利和成长因子在大市值板块(沪深300)多头超额明显,最高达3%-3.5%。

- 波动率、Beta和价值因子多头超额为负,符合其月度IC表现,展现较弱选股效果。

图11-12(page 9):规模因子

- 规模因子IC序列及累计IC表现出长期波动和近期下滑。

- 分层回测中,规模因子不同分层组合收益波动,顶层和底层差异缩小,表明规模效应减弱。

图23-24(page 11):Beta因子

- Beta因子长期IC多数时间正向,但本月趋势反转。

- 分层回测净值曲线具有层级明显分化,Beta因子选股表现显著。

图49-50(page 14):流动性因子

- 流动性因子历史表现稳健,上月明显受压,IC回落且负值频发。

- 分层回测显示近期流动性因子对策略净值的负面拖累。

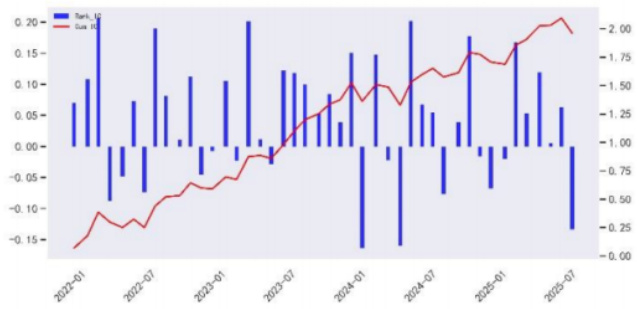

图75-82(page 20):成长因子

- 成长因子月度IC虽有波动,但整体保持正向(Wind全A区间上下波动且多为正值)。

- 分层回测显示成长因子高分组持续跑赢低分组,尤其在Wind全A和中证1000中效果明显,验证文本所言成长因子近期突出。

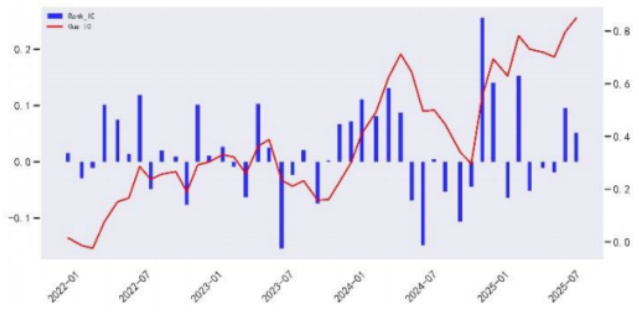

图99-106(page 23):预期因子

- 预期因子保持较高的月度IC,尤其在Wind全A股票池中表现突出,显示卓越的未来收益预测能力。

- 分层回测净值显著领先各分组,体现该因子具强选股能力。

以上图表均支持报告对因子表现的总结与论述,体现因子在不同时间窗口、不同市值分层及不同归因维度的表现差异。所有图表均标明数据来源为东北证券及Wind,具有较强数据可靠性。 [page::1-6,9-14,20,23]

---

5. 估值与模型假设

- 报告未专门涵盖估值模型部分,侧重因子表现的统计测试与回测分析。

- IC、回归系数、t值等统计指标充当因子有效性的替代估值参考。

- 主要假设基于因子稳定性及因果关系的长期回测表现,短期内因子表现波动存在一定市场周期性。

- 量化模型处理中包括异常值剔除、行业与市值中性化以剥离无关因素影响,保障因子纯度。

- 预测依赖于因子相关性稳定性,风险提示中已强调模型可能失效风险。 [page::0,24-25]

---

6. 风险因素与限制

- 核心风险提示为模型失效:由于依赖历史数据和模型假设,未来市场结构变动、宏观环境变化均有可能导致模型表现不达预期。

- 市场极端事件或流动性风险可能加剧量价类因子短期波动。

- 行业结构调整及政策变动可能影响基本面因子有效性。

- 数据质量与处理方法虽严谨,但不可完全排除样本偏差和异常事件影响。

- 报告建议投资者须结合自身风险承受能力,审慎参考单因子模型结果。 [page::0,27]

---

7. 批判性视角与细节

- 报告采用多指标、多股票池、多时段综合评估,方法论严谨,但短期的因子表现波动较大,提示因子有效性存在市场周期依赖。

- 预期因子突出,或因其覆盖对未来盈利预期的市场一致预期信息,在本月市场中表现极佳,但其稳定性对后续时间段仍需验证。

- 规模和价值因子近期整体表现疲软,反映市场风格转换风险,应警惕“风格轮动”效应影响。

- 报告未涉及多因子联合模型估值与风险调整表现,因子间相关性和交互作用分析有限,是潜在补充方向。

- 部分量价类细分因子数据表存在排版错乱,需谨慎核对原始数据,避免因数据误读带来偏差。

- 分析结果多基于月度调仓与测算,未包含更短周期因子行为,适合中长期投资策略参考。 [page::6,26]

---

8. 结论性综合

本报告是东北证券金融工程团队针对2025年8月中国A股市场中量化选股因子表现的全面梳理和更新,系统评估12大类因子及48细分因子在多个市值分层股票池的选股效果。

核心结论包括:

- 预期因子优势突出,特别在大市值(沪深300)股票池中显示出极佳的预测能力和超额收益,成为大市值市场当月表现最强的量化选股因子。

- 成长因子表现稳定且积极,尤其在中小市值(中证500及1000)中贡献较大,支持基于成长主题的量化投资策略。

- 质量因子在Wind全A及中证1000表现良好,偏好优质企业特质,体现基本面因子的穿透力。

- 盈利因子在大市值股票池表现显著,反映盈利能力依然是市场关注焦点。

- 量价类因子(波动率、流动性、规模)本月普遍表现弱化,部分出现反向表现,提示量价因子在短期内存在不确定性,需谨慎使用。

- 价值和红利因子近期表现欠佳,市场风格转换或为重要影响因素。

- 反转、技术因子性能未见显著复苏,显示市场阶段性影响较大。

报告以详尽的图表(IC序列、多头超额、多空收益、分层回测净值)深刻展示因子在不同股票池中的多维度表现差异,为投资者提供了系统化、量化选股策略构建的时点参考。

同时,报告科学严谨地说明了因子构造、预处理及统计测试方法,包含了重要的模型风险提示,保障了研究结果的逻辑清晰和实操参考价值。

综上,报告建议投资者聚焦预期、成长和质量因子策略,结合风险管理和市场风格轮动,动态优化量化选股组合配置。[page::0-28]

---

附录 — 重要图表展示(示例)

- 图1(最近一月IC)

- 图4(最近一月多头超额)

- 图11(规模因子IC序列及累计IC Wind全A)

- 图99(预期因子IC序列及累计IC wind全A)

以上图表经常出现于报告中,用于体现因子表现的核心数据,直观反映因子的选股能力、持续性和回测表现。建议结合文本章节共同审阅获取更全面理解。

---

总体评价

本报告涵盖了当前中国市场量化选股因子表现的最新动态,对预期、成长和质量因子在主流股票池中的表现尤为详细,采用严密的统计流程和全方位数据分析保障了报告的科学性和权威性。虽然存在因子表现波动和模型风险,报告清晰提示并保持谨慎枢轴。为机构及专业投资者提供了极具价值的策略信号和量化选股风格趋势的参考依据。