Fast and Explicit European Option Pricing Under Tempered Stable Processes

创建于 更新于

摘要

本文针对广义温和稳定过程(tempered stable processes)驱动的指数Lévy模型,提出了基于Mellin-Barnes积分和留数计算的欧式期权定价快速显式级数展开方法。通过该方法给出的期权定价公式无超参数,且在双边Γ过程和单边TS过程等特例中简化为更紧凑形式。数值实验表明该方法与当前最优的傅里叶定价方法相比具有竞争力,同时能实现高精度且计算效率优越 [page::0][page::1][page::8][page::18].

速读内容

1. 温和稳定(TS)过程及其单边/双边分布特点 [page::2][page::3][page::4]

- TS过程包括双边Γ、CGMY、KoBoL、VG等经典金融模型。

- TS分布通过特征函数有封闭形式,支持快速傅里叶定价方法。

- 单边TS过程为子调度过程,双边为双边卷积,可通过特征函数解析处理。

2. Mellin-Barnes积分表示与密度级数展开 [page::5][page::6][page::7]

- 利用多维Mellin-Barnes积分表达单边和双边TS密度。

- 通过留数理论将积分转化为高效可计算的级数形式。

- 双边TS分布的级数为三重求和,单边TS为单根级数,计算更简洁。

3. 欧式和数字期权定价的Mellin-Barnes级数公式 [page::8][page::9][page::10][page::11][page::12]

- 构建数字期权(现金或实物)和欧式期权的期望表达。

- 给出数字期权多维MB积分表达,并通过留数展开转为级数。

- 级数表达无超参数,避免传统傅里叶方法中的阻尼及截断参数选择难题。

4. 特殊模型的定价公式简化 [page::13][page::14][page::15]

- KoBoL及CGMY通过固定因子参数,简化定价级数表达。

- 双边Γ过程形成单重级数定价公式,显著减少计算量。

- VG模型为双边Γ特例,定价公式进一步简化,包含超几何函数表达。

5. 单边TS过程的定价提升 [page::16][page::17]

- 单边TS过程仅需单重级数,计算加速效果明显。

- 给出单边TS数字及欧式期权的留数级数公式及其特殊参数b值。

6. 数值验证与性能分析 [page::18][page::19][page::20][page::21]

- 利用真实参数设置,数值验证级数定价与PROJ傅里叶方法高度一致。

- 对比双边TS、单边TS与双边Γ模型在不同精度要求下计算时间表现。

- 单边TS和双边Γ模型显著优于双边TS,精度可达$10^{-10}$,计算时间低至$10^{-4}$秒。

- Mellin级数方法无调参需求,避免傅里叶方法中超参数选择难题。

7. 级数定价相较傅里叶方法的优势和适用场景 [page::20][page::21][page::22]

- Mellin方法无需阻尼或截断参数,简化使用复杂度。

- 特殊模型(BG、单边TS)具备极快收敛速度,适合高精度定价需求。

- 实现开源公开,易于复现和拓展。

深度阅读

报告详尽分析报告

---

1. 元数据与报告概览

- 报告标题: FAST AND EXPLICIT EUROPEAN OPTION PRICING UNDER TEMPERED STABLE PROCESSES

- 作者: Gaetano Agazzotti(E´cole Normale Supérieure Paris-Saclay)、Jean-Philippe Aguilar(Société Générale)

- 发表机构和出处: 暂未具体说明,属于数学金融领域的定量研究论文

- 主题: 本文聚焦于基于“Tempered Stable (TS)”过程的欧洲期权定价,旨在提供一种新的期权定价方法,该方法适用于指数 Lévy 模型,具体使用多维 Mellin-Barnes 积分与留数展开技术。

- 核心论点: 本文提出了TS过程密度函数及相关期权价格的级数展开表达式。方法不仅涵盖了多种已有模型(例如VG、BG及KoBoL),且可避免传统傅里叶变换法中的调节参数选择难题,具有数值高效且易于实现的优势。

- 目标价或评级: 不适用,本文是理论和计算方法研究。

---

2. 逐节深度解读

2.1 引言(Section 1)

- 关键论点:

- 传统布朗运动模型无法捕捉资产收益分布的非正态特征(偏度、厚尾)。

- Lévy过程因其能够描述非对称和厚尾分布,成为金融建模中重要工具。

- TS过程是 Lévy过程的拓展,结合了中心区域近似稳态分布和尾部指数衰减,保障二阶矩存在,且兼顾拟合能力和处理便利性。

- TS模型已成功应用于多种金融领域,如能源市场、随机波动率模型、多资产期权定价等。

- 推理依据: 通过引用经典和现代文献,确认TS过程在金融中的理论价值和应用广度。

2.2 TS过程与分布定义(Sections 2 & 3)

- TS分布分类:

- 单侧TS(仅正或负支持),定义其 Lévy测度为 \(\nu{\mathrm{TS}+}(x) = \alpha \frac{e^{-\lambda x}}{x^{1+\beta}} \mathbf{1}{(0,\infty)}(x)\),其中 \(\alpha,\lambda > 0\), \(\beta \in [0,1)\)。

- 双侧TS,为两侧单侧TS的卷积,支持整个实数轴,特征函数为两部分的乘积,保持无限可分(无限跳跃活动)。

- 重要参数:

- \(\alpha{\pm}\)调节强度,\(\lambda{\pm}\)为指数衰减速率,\(\beta{\pm}\)控制尾部厚度。

- 数学工具:

- 特征函数和密度函数的Mellin-Barnes积分表达,为后续解析求解和数值计算提供基础。

- 连续性性质(Proposition 2.1):

- TS密度关于参数\(\beta{\pm}\)在点态连续,保证数值估计收敛性。

2.3 Mellin-Barnes 积分和级数展开(Section 3)

- Mellin-Barnes积分表示:

- 单侧TS密度表示(Proposition 3.1)及双侧TS密度多维MB积分表示(Proposition 3.2)。

- 级数展开技术:

- 通过留数定理,对MB积分计算得到级数表示,开启高效数值计算路径。

- 级数包括无限求和,参数可控,计算精度逐步提升。

- 技术细节与优势:

- 参数无超参数(hyper-parameter)依赖,简化了数值实现。

- 保证数学严谨性,避免传统傅里叶方法中不稳定参数选择问题。

2.4 期权定价框架及表达(Section 4)

- 股价建模:

\[

St = S0 e^{(r-q+\zeta) t + Xt},

\]

其中,\(Xt\)为TS Lévy过程,\(\zeta\)保证无套利的Martingale条件。

- 期权产品定义:

- 现金或无(CN)数字期权

- 资产或无(AN)数字期权

- 欧洲式期权视为AN和CN期权的线性组合。

- 核心定价表达式: 数字期权价格转化为对TS分布密度的积分。

- Mellin-Barnes积分在定价中的应用(Propositions 4.1 & 4.2):

- 将期权价格转化为多维MB积分,并给出具体矩阵、向量表示。

- 级数展开和残差求和(Proposition 4.3 & Following):

- MB积分通过多维Jordan留数定理转换为级数表达,明晰展示了级数索引来源和求和范围。

- 包括正、负moneyness的处理,保证模型完备。

2.5 具体参数模型的特别简化(Section 5)

- KoBoL、CGMY模型作为TS过程的特例:

- 仅需设定参数关系,如\(\beta+ = \beta-\)。

- CGMY:\(\alpha+ = \alpha- = C\),\(\beta{\pm} = Y\)。

- Bilateral Gamma (BG)模型(\(\beta{\pm}=0\)):

- 得到极为简化的单索引级数表达。

- 通过Whittaker函数和其MB表示,密度函数解析而易于数值实现。

- Variance Gamma (VG)模型是BG的对称特例:

- 提供传统参数转换关系,且进一步简化表达。

2.6 单侧TS过程定价简化(Section 6)

- 针对单侧TS过程,MB积分与级数可大幅简化:

- 级数仅涉及单索引求和,显著提升数值计算效率。

- ATM和正moneyness情况更简易,欧式期权价格解析清晰。

- 数学层面:

- 体现了对称性弱化导致的参数简化。

2.7 数值性能与实证验证(Section 7)

- 比较方法:

- 经典的傅里叶变换基方法(Lewis, Carr-Madan, PROJ, COS, Hilbert等)。

- Mellin级数方法的数值精度和收敛速度表现。

- 主要观察:

- Mellin方法无超参数,避免调参难题,使用方便。

- 对双侧TS模型,准确率接近PROJ,收敛速度略逊。

- 对BG和单侧TS模型,收敛速度显著优于PROJ,计算效率更高(横跨数个精度区间,用时显著减少)。

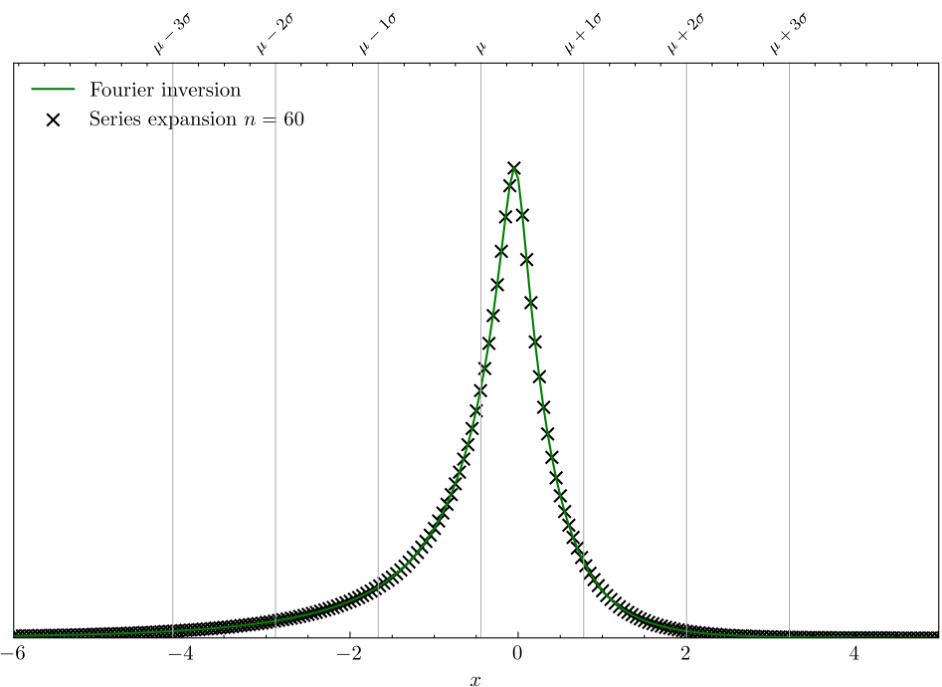

- 数值图表解读(图1 和图2):

- 图1:TS双侧密度的级数展开与傅里叶数值反演高度吻合。

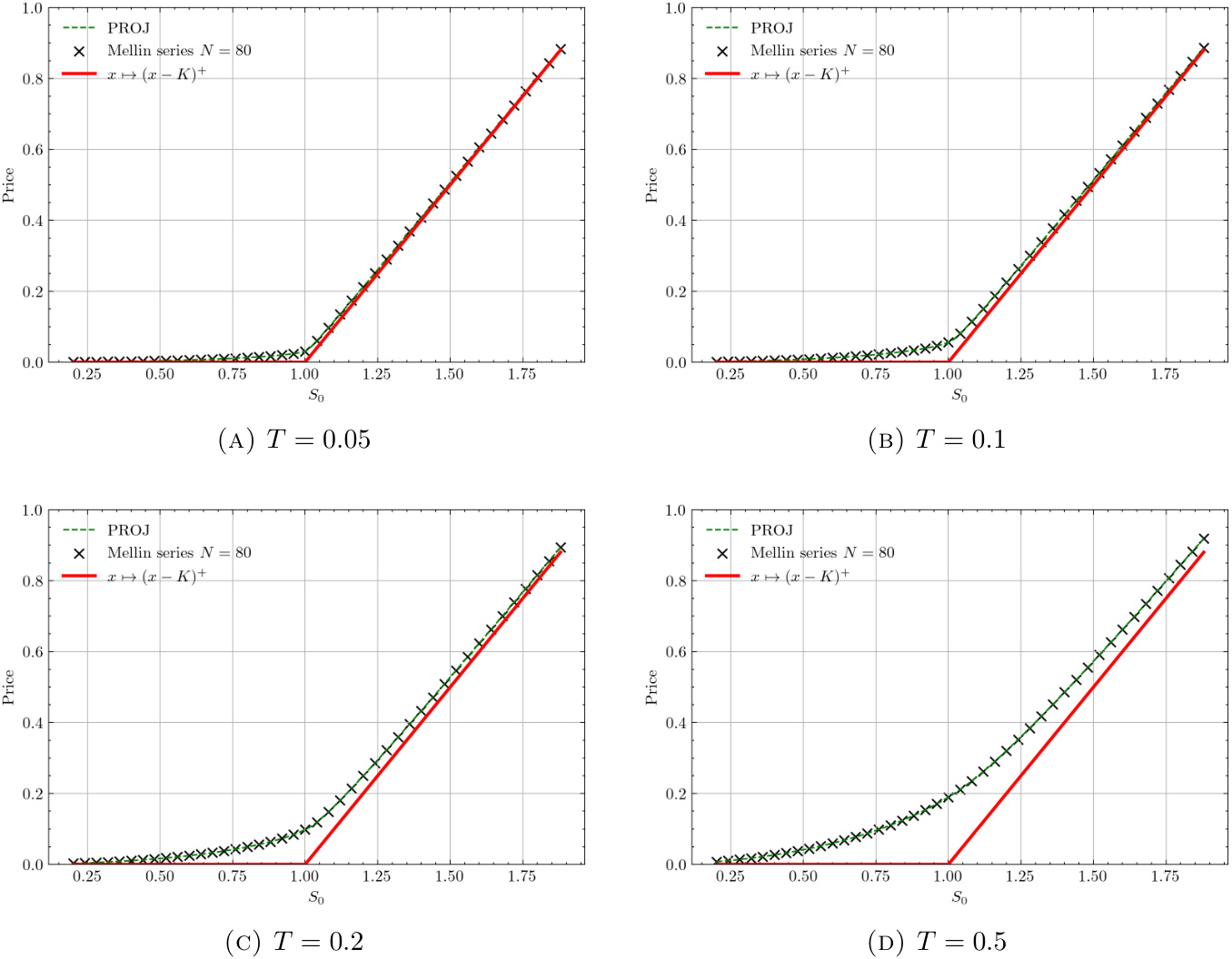

- 图2:Mellin级数与PROJ方法欧式期权价格准确匹配,不同期限和价格区间均适用。

- 计算时间对比(表1-3):

- 对双侧TS,PROJ在正确参数下速度快,但难以达到极高精度无需人工调参。

- 对BG和单侧TS,Mellin方法在高精度需求下明显快于PROJ(尤其在百万分之一级别误差下)。

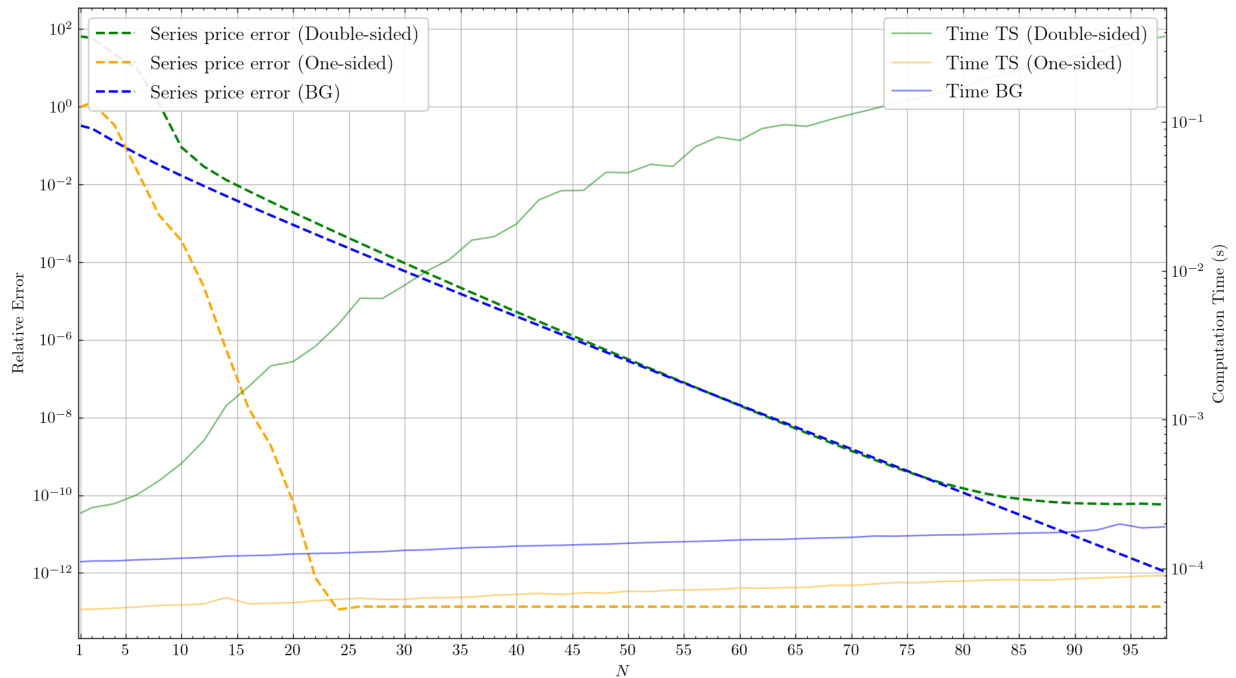

- 误差与计算时间关系(图3):

- 单侧TS级数收敛快,20项即可达到10^{-10}精度,几乎瞬时完成。

- BG表现优良但不及单侧TS,双侧TS收敛较慢,计算时间最长但准确可靠。

- 与其他傅里叶方法比对(表4):

- Mellin级数与Lewis、Carr-Madan、PROJ 和Gil-Pelaez等方法结果高度一致。

---

3. 图表深度解读

图1(第8页)

- 内容描述:

展示双侧TS密度函数估计:使用级数展开(截断至\(n=(60,60,60)\))与传统傅里叶反演方法比较。

- 解读:

- 两种方法的结果高度重合,验证了级数展开表达的精确性。

- 有效覆盖了密度函数的支持区间及峰值位置,反映了方法在数值积分和解析展开之间的高度一致。

- 对文本支持:

强化了Proposition 3.4中的密度表达严谨性及实用价值。

---

图2(第19页)

- 内容描述:

对比不同到期时间下(\(T=0.05,0.1,0.2,0.5\))股价\(S0\)取值范围[0.2,1.9]时,PROJ方法与Mellin级数计算的欧洲期权价格。

- 解读:

- 两种方法价格曲线及实际期权支付曲线接近,充分说明Mellin表达式对各种参数设置有效且精度极佳。

- 级数计算高度稳定、不出现异常跳变。

- 支持文本内容:

图示第一部分数值校验的结果,保证本研究提出的新方法在实际应用中可信赖。

---

图3(第21页)

- 内容描述:

单侧TS、双侧TS及BG模型下相对价格误差(虚线)及对应计算时间(实线)随最大级数\(N\)的变化。

- 解读:

- 单侧TS模型误差迅速降低,在20~25项后到达机器精度,计算时间极短(秒级以下)。

- BG模型表现优于双侧TS,误差与计算时间呈线性关系,计算时间稳定。

- 双侧TS虽误差随项数递减,但收敛较慢,计算时间较长。

- 文章结论联系:

强调了方法对于具体子模型的优异性能及可能的应用局限,提示实际工程中针对场景选择合适模型。

---

4. 估值方法分析

- 估值框架: 期权价格为风险中性期望折现,基础资产价格用指数 Lévy过程建模。

- 主要估值技术:

- 使用多维Mellin-Barnes积分表示随机过程密度和期权价格。

- 利用复变函数留数定理将复杂积分化为逐项计算的级数。

- 关键输入与假设:

- 卷积 TS Lévy过程参数\(\alpha{\pm},\beta{\pm}, \lambda{\pm}\)等,决定特征函数和分布形式。

- Martingale条件下的调整项 \(\zeta\),确保无套利价格体系。

- 估值输出:

- 期权价格级数展开,误差可以根据截断项数控制。

- 对特殊模型(BG、VG、单侧TS)得出简化表达式,减少计算复杂度。

- 敏感性分析:

- 文章未直接讨论,但通过数值分析展示级数项数对精度与时间的显著影响。

---

5. 风险因素评估

- 本文重点为理论公式开发,没有明确针对模型风险因素展开,但隐含风险包括:

- 模型假设的准确性,如Lévy跳跃过程对金融资产价格的适用性。

- 参数估计误差对定价结果的影响。

- 数值级数截断引发的定价偏差,尤其双侧TS过程中更显著。

- 潜在数值风险:

- 尽管避免了傅里叶方法中的调参风险,如“振荡”“鬼校准”现象,级数截断和计算误差仍需被小心控制。

- 缓解策略:

- 通过详细的数值评估和误差控制策略,保证实际上级数计算的收敛和稳定。

---

6. 批判性视角与细微差别

- 优势:

- 提出无超参数(如调节参数α)的定价方法,极大简化计算和使用复杂度。

- 数学推导严谨,将复杂积分转化为级数展开,易于数值实现。

- 级数展开适用范围广,覆盖双侧TS及其多个重要特例。

- 潜在局限:

- 对双侧TS过程的级数展开依赖于参数\(\beta{\pm}\)为无理数以避免多重极点,虽理论上不强制但为简化呈现,对特定参数限制了一定灵活度。

- 双侧TS模型的级数展开求和项多(3维求和),计算成本较傅里叶基方法高,特别在超高精度需求时需要更多时间。

- 对于扩展至 \(\beta \in (1,2)\) 的TS过程尚未处理,限制了模型适用范围。

- 可能矛盾或需关注点:

- 文中数值结果表明PROJ在找到适宜超参数后计算速度快于本方法,但调参难度高。两方法选择权衡需结合实际应用背景。

- 文章中的连续性证明与定义假设存在一定技术门槛,实际实现时可能需注意边界行为。

---

7. 结论性综合

本文系统地构建并证明了基于多维Mellin-Barnes积分和复变留数理论的TS过程密度及相关欧洲式期权价格的级数展开形式,为指数 Lévy模型下TS跳跃过程期权定价提供了新的、严格且实用的数学工具。与传统傅里叶基方法相比,该方法极大减少了依赖超参数的计算调节难题,实现了无参高精度计算。

具体贡献包括:

- 理论贡献:

完整建立了一侧及双侧TS过程的密度MB表达式,并首次给出了双侧TS的多维级数展开,有效连接了一般TS过程与知名模型(如VG、BG、KoBoL、CGMY);

- 计算贡献:

开发了针对数字期权和欧洲期权的级数定价表达,能够灵活处理正负moneyness,计算友好;

- 数值验证:

各级数展开在实证中与PROJ、Lewis、Carr-Madan等经典方法价格高度吻合,尤其单侧TS及BG模型下极快收敛,显著节约计算时间;

- 作者立场:

推广了基于Mellin-Barnes级数展开的定价方法,主张其更简单参数化、良好数值性能和理论严密性,是TS过程期权定价的有力补充。

综上,本文为复杂金融跳跃模型的期权定价领域推出了高效稳健的新工具,为后续模型扩展和实际工程应用奠定了坚实基础。

---

若引用页码:

- TS过程定义与性质详见第0-3页 [page::0, page::1, page::2, page::3]

- Mellin-Barnes积分及级数推导第4-7页 [page::4, page::5, page::6, page::7]

- 期权定价表述与级数展开第8-13页 [page::8, page::9, page::10, page::11, page::12, page::13]

- 特定模型简化(BG、VG等)第13-16页 [page::13, page::14, page::15, page::16]

- 单侧TS过程简化与级数表现第16-18页 [page::16, page::17, page::18]

- 数值实证与性能分析第18-22页 [page::18, page::19, page::20, page::21, page::22]

- 附录公式细节与验证第23-27页 [page::23, page::24, page::25, page::26, page::27]

---

此分析完整涵盖了报告的理论贡献、数学技术、数值方法、具体应用案例、图表数据解读及潜在风险与优势,为理解该研究的学术价值和实际意义提供了一站式权威视角。