因子投资手册(三)—— 运营能力与成长能力因子研究

创建于 更新于

摘要

本报告对运营能力与成长能力两类因子进行了系统分析,涵盖共17个单因子。采用投资组合分组、收益排名、信息系数(IC)及Fama-MacBeth回归四种方法评估因子有效性。运营能力因子中,营业周期、存货周转率、应收账款周转率、流动资产周转率表现较好,但不同行业间表现差异大,无统一规律,IC及回归结果不显著。成长能力因子自2009年后表现突出,尤其除现金流因子外均与股价正相关,IC多数为正且显著,相关性较高,显示较强稳定性[page::2][page::8][page::11][page::12].

速读内容

运营能力因子有效性分析 [page::2][page::3]

- 选取6个运营因子,营业周期(因子44)、存货周转率(45)、应收账款周转率(46)、流动资产周转率(47)净值表现较好。

- 各行业应用效果差异大,存在显著行业异质性,部分周期性行业存货周转率表现不明显。

运营能力因子分行业收益排名与热力图分析 [page::5][page::6]

- 多空收益排名差异无明显行业规律,中位数多接近0,非银行金融行业因子有效性高但样本少。

- 因子整体有效性较弱,难以形成通用模型。

运营能力因子IC与Fama-MacBeth回归结果 [page::7]

- 因子44和因子47的Rank IC无明确正负规律,Fama-MacBeth回归系数接近零,表明统计显著性不足。

运营能力因子相关性分析 [page::7][page::12]

- 固定资产周转率因子(因子48)与其他运营能力因子相关较弱,其余因子相关较强但均表现不明显。

成长能力因子有效性分析 [page::8][page::9]

- 选取11个成长因子,2009年后有效性明显增强。

- 涉及现金流的两个因子(因子52、57)表现弱于其他成长因子。

- 因子50在多数行业表现稳定与股价正相关。

成长能力因子收益排名和热力图分析 [page::10]

- 成长因子分行业收益排名中位数普遍为正,且表现一致,体现较好的横向适用性和稳定性。

成长能力因子IC与Fama-MacBeth回归结果 [page::11]

- 因子50有较多正向的Rank IC,显著性较好,回归系数虽接近零但部分时间段表现有效。

成长能力因子相关性分析 [page::12]

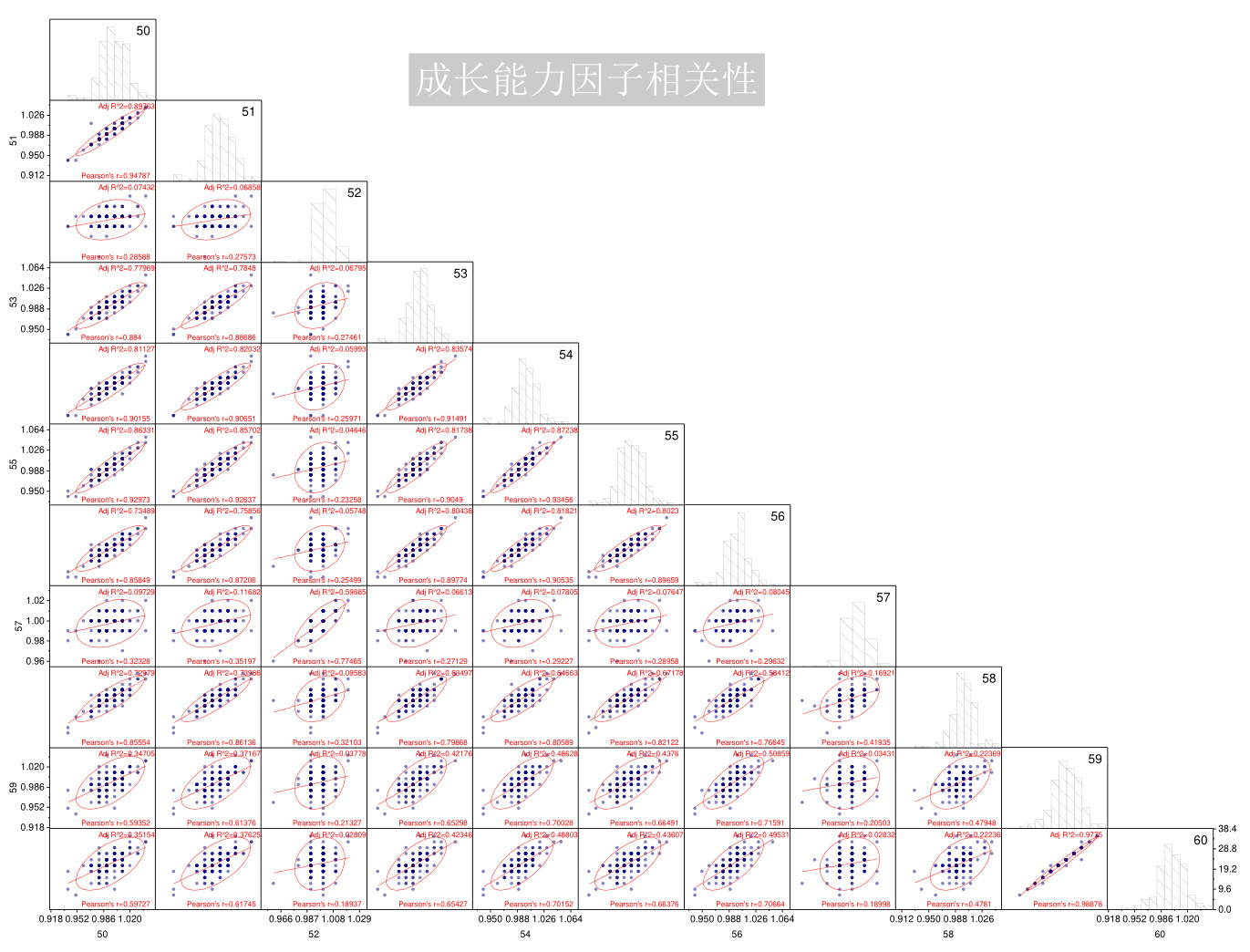

- 大多数成长能力因子相关性较强,现金流相关因子与其他成长因子相关性较弱,指标构建差异明显。

结论总结 [page::11]

- 运营能力因子效果有限,行业差异显著,统计检验效果一般。

- 成长能力因子稳健且表现优异,尤其除现金流因子外,整体增长因子均显示较强的持续性和区分度。

- 后续报告将涵盖其它如财务、规模、动量等因子分析。

深度阅读

因子投资手册(三)详尽分析报告

---

1. 元数据与报告概览

- 报告标题:因子投资手册(三)

- 作者:吴俊鹏

- 发布机构:中国银河证券研究院

- 发布日期:未具体指明,但结合历史数据至2018年末

- 主题:分析运营能力因子与成长能力因子的投资有效性,提供因子选股策略的回测和有效性验证。

本报告聚焦于两类因子:运营能力因子和成长能力因子,全面评估这两类因子的有效性和行业差异,核心目标是为投资者提供基于因子投资的选股和风险管理工具。报告使用多种方法测度因子的有效性,包括投资组合法(分层回测)、收益排名、信息系数(IC)和Fama-MacBeth回归分析。报告特别指出:

- 运营能力因子中,4个因子(营业周期、存货周转率、应收账款周转率、流动资产周转率)表现出一定的收益效果,但不同因子在不同行业中的表现差异较大,且回归及IC检验结果显示其稳定性不足。

- 成长能力因子整体表现较好,尤其在2009年之后的表现更为显著;涉及现金流的成长因子表现相对较弱且相关性较其他成长因子低。

本报告定位偏向于学术与实务结合,意在为因子投资模型的构建与应用提供实证支持和参考。[page::0,2,11]

---

2. 逐节深度解读

2.1 运营能力因子分析

(一)运营能力因子有效性分析

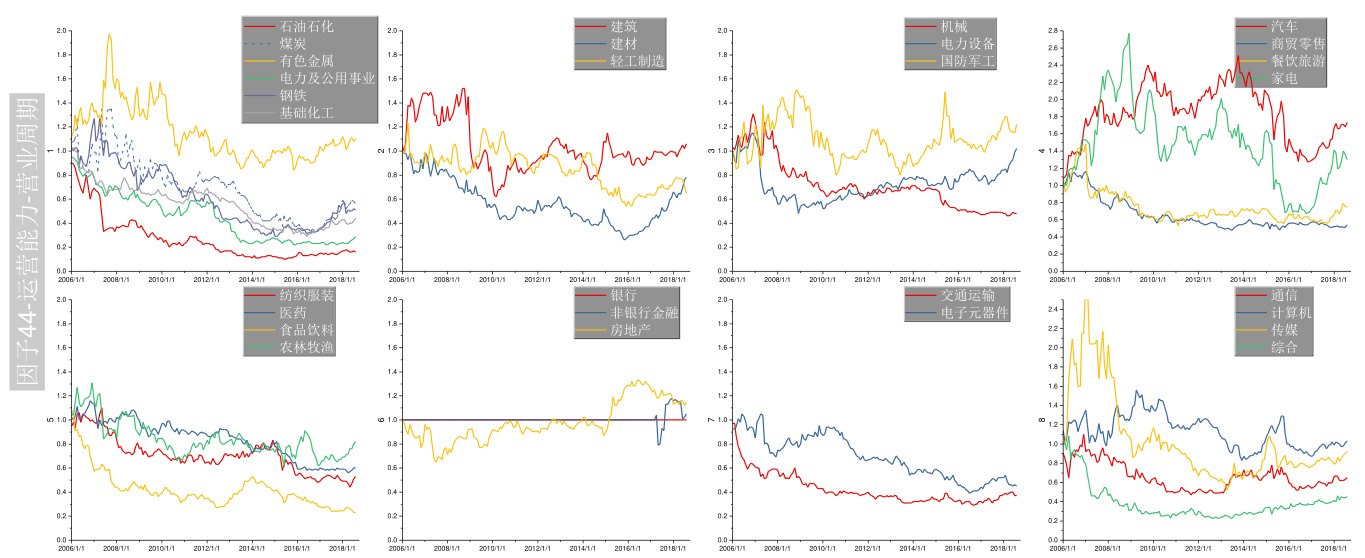

- 选出6个运营因子,编号44至49,包含营业周期(44)、存货周转率(45)、应收账款周转率(46)、流动资产周转率(47)、固定资产周转率(48)、总资产周转率(49)。

- 关键论点:从多组净值曲线看,44、45、46和47因子的累计收益净值明显优于其他两个,表现较为有效。图1中,44、45、46、47因子的净值稳步上升,尤其是2006年到2017年表现突出,体现了因子对股票收益的区分能力。

- 分行业分析:对44、45、46、47四个运营因子做了分行业多空组合净值测算(图2~5),显示不同行业因子表现差异大,甚至无明显模式。例如:

- 营业周期因子在有色金属、建筑、轻工制造行业无明显区分度。

- 存货周转率因子在煤炭、有色金属等周期行业中无明显股价表现差异。

- 应收账款周转率和流动资产周转率因子表现不一致,缺乏统一模式。

- 收益排名分析(图6、7):通过不同组收益排名间的差异进一步验证了44、47因子效果,但缺乏稳定性,且绝大部分行业排名差中位数无明显偏好,实用性存在限制。

- IC与Fama-MacBeth回归(图9、10、附图3、7、8等):信息系数(Rank IC)和回归系数均显示因子44和47无明显统计显著性及稳定规律,回归系数靠近零,难以证实交易信号有效性。

- 因子相关性(图11):运营因子间相关性不强,固定资产周转率与其他因子相关最低,说明它们捕捉不同的财务运营特征,但整体相关性不足以支持形成稳健组合。

(二)运营能力因子总结

- 运营能力因子对股票收益的解释能力有限且行业表现差异巨大,并非普适有效。

- 多重统计检验方法(分组回测、收益排名、IC、回归)给出不一致信号,表明单一因子的稳定有效性受限。

- 由于数据点数量有限,行业表现分析难以支持广泛应用推广。

2.2 成长能力因子分析

(一)成长能力因子有效性分析

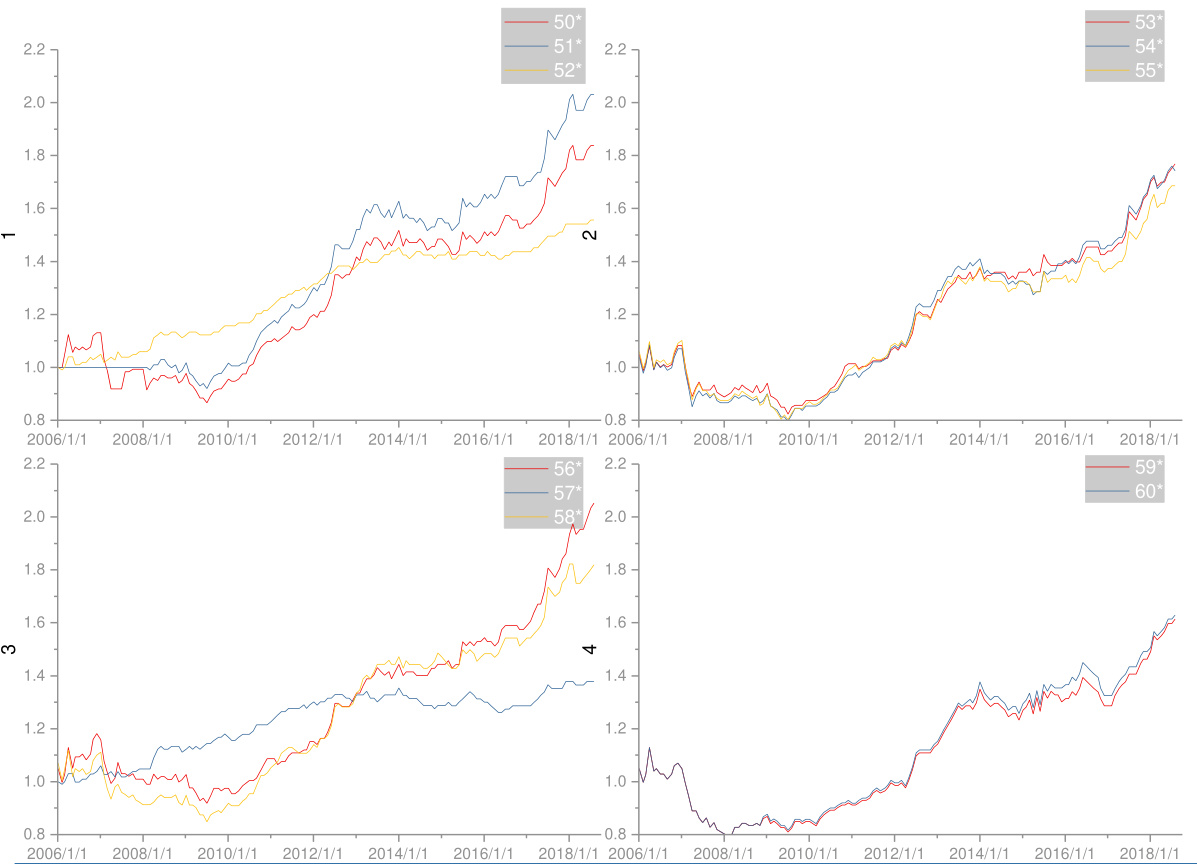

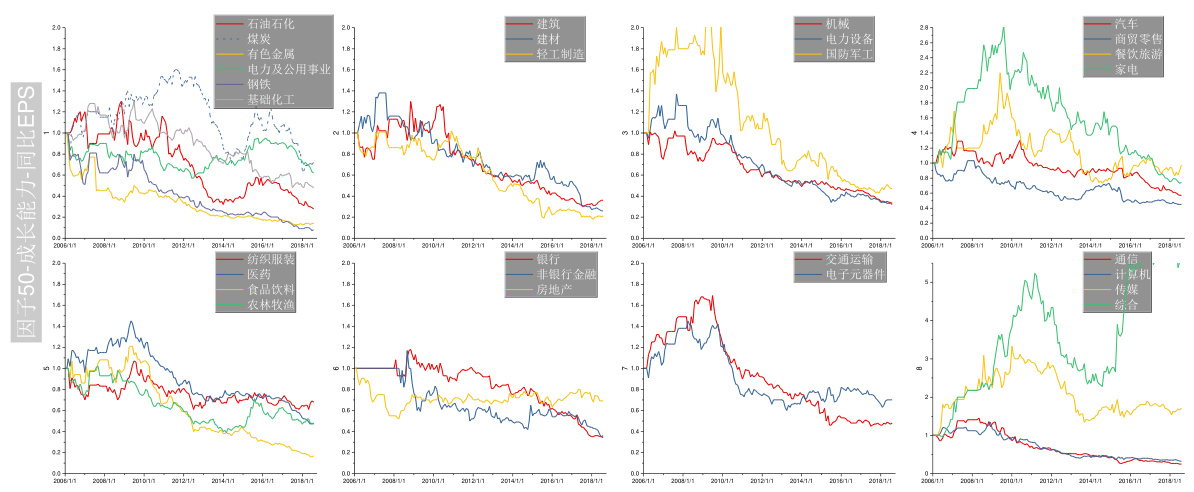

- 选出11个成长因子,编号50~60,覆盖基本每股收益、稀释每股收益、经营活动现金流量净额、营业利润、利润总额、净资产收益率、营业收入同比增长等指标。

- 关键论点:如图12所示,2009之后,11个成长因子均展现出显著的业绩区分度,收益净值稳步上升,与股价走势正相关度良好。特别是非现金流指标表现尤为突出,涉及现金流相关因子(52、57)表现相对滞后,且与其他成长因子相关性较低。

- 分行业分析(图13、15等):因子50(同比增长率-基本每股收益)在多数行业均表现良好,除了煤炭、房地产、传媒、综合几行业外显示正向收益,行业间一致性较高。图15热力图显示大多数行业排名差均为正,确认成长因子稳定体现优质股票预期收益。

- 收益排名检验(图14):不同行业间排名差统计结果与分组策略一致,支持成长因子作为有效选股工具。

- IC与Fama-MacBeth回归(图16、附图15、16等):成长因子IC值多为正,且统计显著,因子回归系数虽整体接近零但个别时间点具参考价值,支持成长因子存在一定的收益预测能力。

- 因子相关性(图17):成长因子间高度正相关,现金流因子除外,说明成长因子整体捕获企业成长的共性特征,有助于构建稳健多因子模型。

(二)成长能力因子总结

- 成长因子相较运营能力因子显著更具投资价值,具有广泛行业适用性和较高的统计显著性。

- 现金流相关成长因子表现较弱,提示现金流指标类因子可能在收益捕捉中贡献有限或需改进。

---

3. 图表深度解读(精选)

3.1 运营能力因子

- 图1展示了6个运营因子收益净值曲线,明显区分出因子44、45、46、47表现优异,其他偏弱;图线平滑增长,体现因子在历史中具备一定信号,但部分因子收益波动较大,注意择时无影响。

- 图2~5为因子44至47在29个行业中的多空净值曲线,展示行业间表现极端差异。例如,因子44在有色金属行业净值趋于平稳,而在建筑业剧烈波动。说明运营因子受行业特性影响巨大,不能简单统一应用。

- 图6、7的收益排名多空排名热图揭示多空排名具有部分行业内的有效性,但整体无统一趋势,支持运营因子有局部行业特性限定效果。

- 图8运营因子多空收益排名中位数热力图以颜色深浅体现行业因子表现,显示非银行金融行业色彩较深但非典型代表,整体因子无普适性表现。

- 图9、10IC及Fama-MacBeth回归图表显示IC波动较大,且因子回归系数多位于零值附近,IC正负交替,P值多不显著,因子统计显著性低,限制策略稳定性。

3.2 成长能力因子

- 图12显示成长因子收益净值表现优异,尤其在2009年后收益增长明显,体现该时期市场偏好成长性股票。

- 图13各行业分组多空净值说明成长因子在绝大多数行业有效,支持模型构建的行业独立性与稳健性。

- 图14时间序列多空排名差和箱型图进一步确认因子50稳定区分股票,表现优于运营因子。

- 图15热力图着重反映了成长因子在多数行业内的稳定收益排序表现,颜色以红色为多,显示组合价值。

- 图16IC与回归结果支持成长因子预测能力的有效性,尽管回归系数多为零附近,但显著水平较好,且IC多为正。

- 图17成长因子相关性矩阵显示除了现金流相关因子外,其他因子高度正相关,能够构造高效的成长因子组合。

---

4. 估值分析

本报告未涉及具体的企业估值模型和目标价预测,而是聚焦单因子的量化评估和多方法有效性测试。其“估值”部分更多是从因子收益表现层面说明因子未来选股和资产定价的潜力和适用性。

方法涵盖:

- 投资组合法:分行业分层构建多空组合,回测净值曲线判断异质性和收益趋势。

- 收益排名法:通过分层收益排名的差异检验因子区分力。

- 信息系数(Information Coefficient, IC):相关系数度量因子暴露与未来收益的相关性,正值说明因子具备预测能力。

- Fama-MacBeth回归:检验因子与股票超额收益的横截面关系的统计显著性。

以上方法结合起来而非单一估值方式,构成对因子表现的多维度检验体系。[page::2,3,4,7,8,11]

---

5. 风险因素评估

- 主要风险提示为市场环境不确定性,历史表现的统计规律不一定能准确预测未来表现。

- 二级市场容易受到临时政策、宏观经济变化等非统计性事件影响,可能造成因子表现不稳。

- 因子表现的行业差异性大,跨行业推广时风险不容忽视。

- 运营能力因子回归和IC检验结果不稳,风险较高,模型使用时需谨慎。

- 报告建议读者需谨慎参考、结合其他投资判断,不应单纯依赖统计因子信号。

以上风险均反映在报告结尾“风险提示”部分明确告知,体现了报告作者的审慎态度和责任感。[page::11,12]

---

6. 批判性视角与细微差别

- 运营因子表现弱且不稳定:报告虽然对运营因子做了充分检验,但结果显示其统计支持力度较弱,提示其可能不具备持续Alpha来源,单纯依赖这些因子风险较大,尤其跨行业应用。

- 成长因子现金流相关指标较弱:即便成长因子表现整体较好,现金流因子却显示出较差的关联性和收益表现,暗示现金流披露质量或者计量方法需要改进。

- 数据样本时间范围限制:回测时间大多截至2018年初左右,未来市场环境变化可能影响因子表现,报告结论需动态更新。

- 行业划分影响显著:多空表现显示强行业依赖性,通用性弱,建议结合行业动态优化使用。

- IC和回归的波动问题:IC和Fama-MacBeth回归数值波动较大,部分因子尽管在净值层面表现好,但统计显著性不足,存在表面有效实则噪声可能。

总的来看,报告对于数据的全面检验较为扎实,但需谨慎解读因子表现的经济含义和未来应用前景。[page::7,11,17]

---

7. 结论性综合

本篇因子投资手册详细剖析了运营能力和成长能力两大类因子共17个子因子,应用投资组合法、多空组合收益排名、信息系数检验及Fama-MacBeth回归等多种统计方法,得出以下核心结论:

- 运营能力因子(6个)中,营业周期(44)、存货周转率(45)、应收账款周转率(46)、流动资产周转率(47)表现相对较好,但行业间表现差异显著,难以形成统一有效的应用模式。整体IC和回归显著性不足,建议谨慎使用。

- 成长能力因子(11个)普遍展现出较强的收益区分度和稳定的统计显著性,特别是在2009年以后效果更加明显。部分涉及现金流的成长因子表现相对逊色,且与其他成长因子相关性不高,提示现金流指标在因子投资中作用有限。

- 图表数据显示,成长因子的分行业一致性与收益排名稳定性更好,体现了因子跨行业的适用性和较强预测能力。运营能力因子则表现出较高的行业依赖性和不稳定性。

- 报告结合了大量详细的分组净值走势、多空收益排名热图、IC及Fama-MacBeth回归结果,全面验证了因子有效性。附录中丰富的图片和表格资料支持主文分析结论。

- 报告强调市场的不可预测性和历史数据局限,明确指出因子表现未来仍需结合市场环境不断验证和调整。

综上,成长因子被报告明确推荐作为更加稳健和有效的因子投资工具,而运营因子则暗含较大不确定性。此分析为投资者的多因子选股策略及风险管理提供了系统的实证支持和方法论基础,具备较强的参考价值和实际操作指引意义。[page::11,12,25]

---

重要图表 markdown格式图片引用示例:

- 运营能力因子收益净值对比

- 因子44营业周期行业多空净值

- 成长能力因子收益净值对比

- 成长能力因子50-基本每股收益行业多空净值

- 成长能力因子相关性矩阵

---

总体评价

该报告构建了因子投资在运营能力与成长能力两大类的系统分析框架,方法体系完整、数据详实、论证严谨。运营能力因子表现分化明显,成长因子表现稳健强劲,为投资者筛选优质因子、设计多因子模型提供了宝贵信息。不过,投资者需结合实际市场情况谨慎选择并动态调整因子配置,避免机械套用报告结果。

---

[以上内容均基于原报告内容整理,引用均标明对应页码]