量化市场追踪周报(2025W36):主动权益基金仓位仍处高位,电新受主动资金青睐

创建于 更新于

摘要

本周主动权益基金仓位维持90%以上高位,市场主流宽基指数小幅回调,行业配置上电新及有色金属表现优异并受主动资金青睐,电子、计算机资金流出明显。公募基金销售费率新规实施,降低股票型及混合型基金认购、申购费率与服务费率。ETF资金流向显示宽基ETF连续净流出,行业ETF资金净流入以周期制造和金融为主。主动资金流显示结构性流出,主力资金震荡加剧,建议配置重心适度向电新、有色倾斜。新成立基金数量活跃,主动权益基金新发行规模显著高于去年同期 [page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::7]

速读内容

市场及基金仓位总体表现 [page::0][page::1][page::2][page::3]

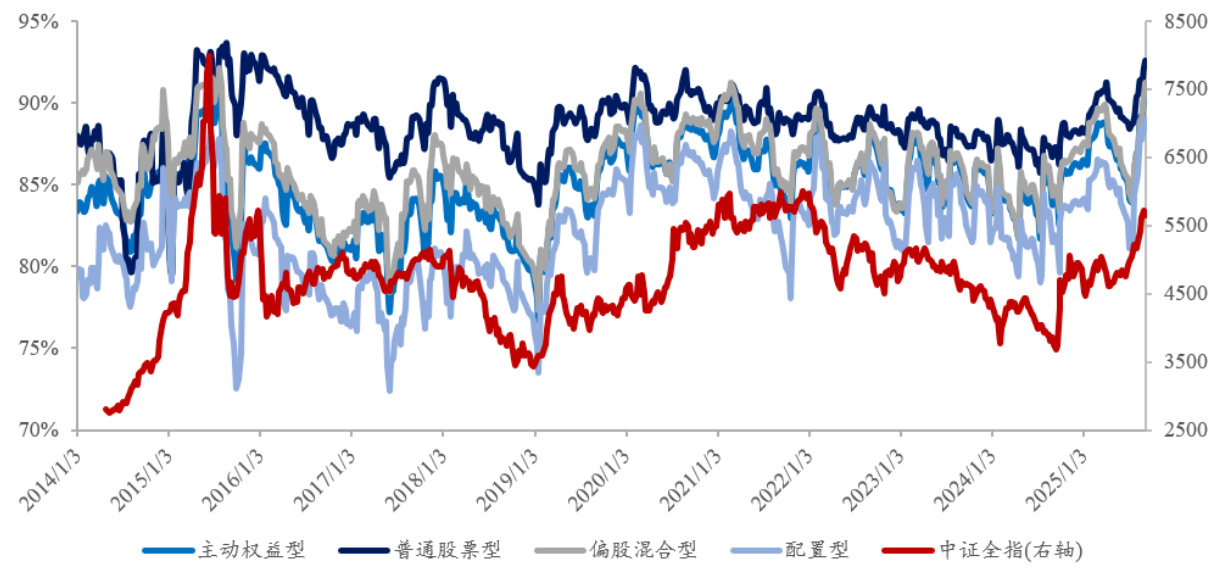

- 主动权益型基金仓位维持高位,整体平均约90.71%,普通股票型基金仓位达到92.59%,偏股混合型91.26%,配置型88.97%。

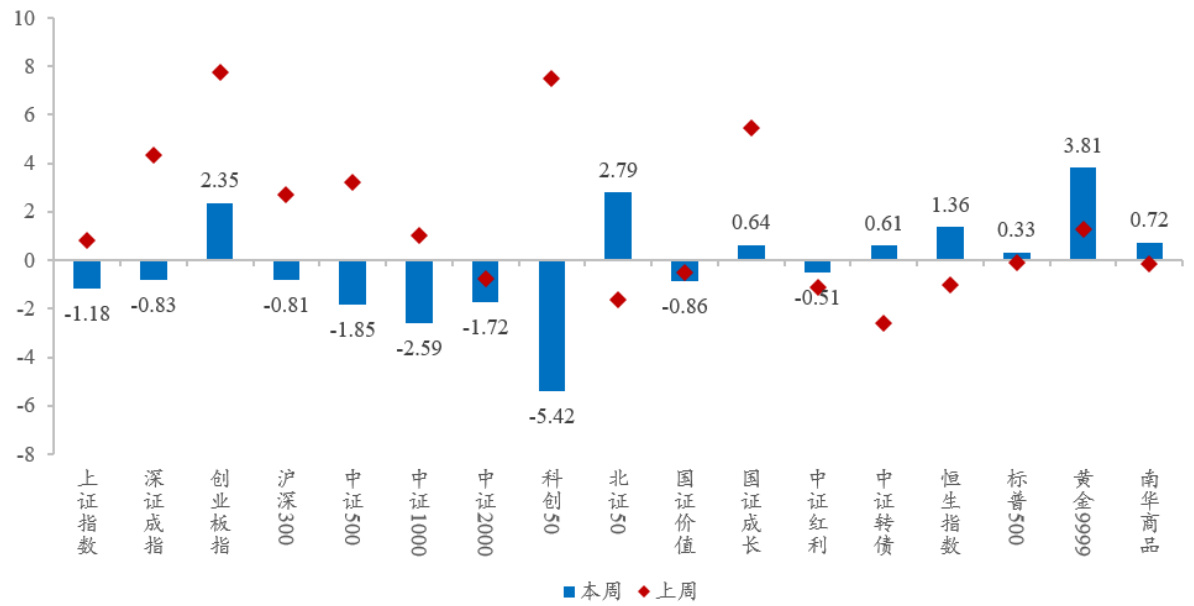

- 本周主流宽基指数微幅回调,上证指数下跌1.18%,科创50回调5.42%。

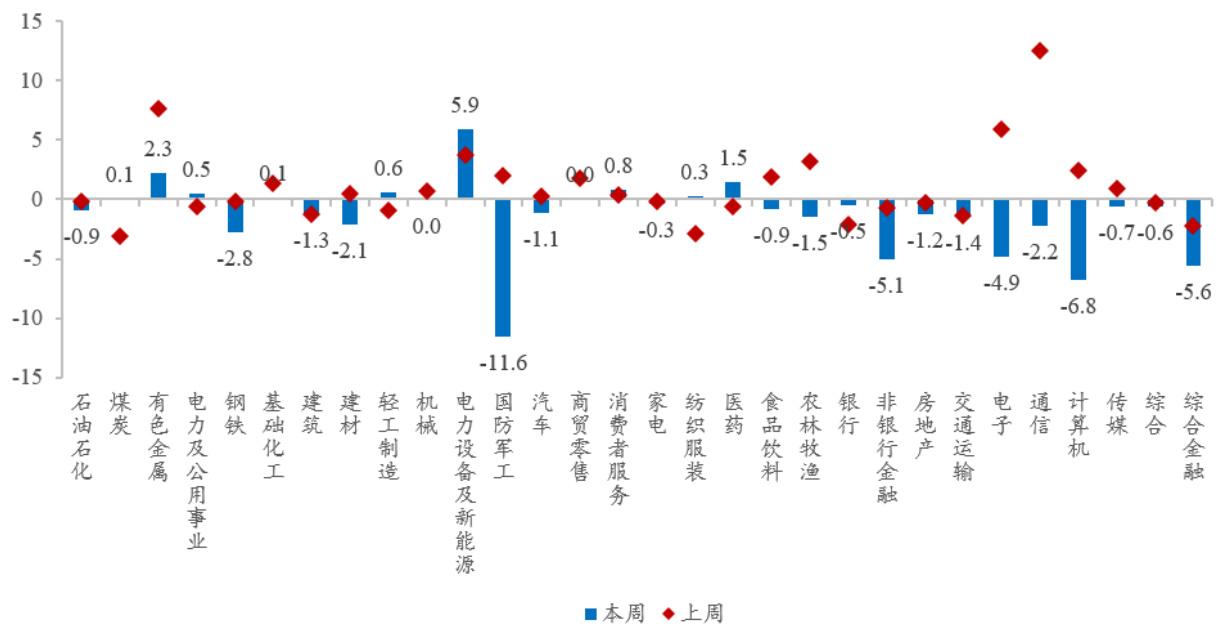

- 电力设备及新能源、有色金属、医药等行业表现突出,国防军工与计算机等行业跌幅较大。

行业仓位及资金流动趋势 [page::1][page::4][page::5][page::7][page::9][page::10]

- 主动权益基金大幅上调医药、电子、有色金属、基础化工、电新等行业仓位,显著下调非银金融、国防军工及食品饮料等。

- 主力资金流向复杂,电子、计算机等行业主力净流出,中小单资金表现分化。

- 主动资金净流出电子、计算机,净流入电力设备及新能源等行业,偏好中际旭创、阳光电源等成长标的。

| 中信一级行业 | 本周(%) | 上周(%) | 趋势 |

| ------------ | -------- | -------- | ---- |

| 医药 | 12.59 | 11.36 | ↑ |

| 电子 | 17.99 | 16.78 | ↑ |

| 有色金属 | 5.60 | 4.93 | ↑ |

| 基础化工 | 4.55 | 3.97 | ↑ |

| 电力设备及新能源 | 7.37 | 6.85 | ↑ |

| 非银行金融 | 2.60 | 3.59 | ↓ |

| 国防军工 | 4.08 | 4.93 | ↓ |

| 食品饮料 | 3.98 | 4.65 | ↓ |

ETF资金动向与新基金发行 [page::5][page::6][page::7][page::11][page::14][page::15]

- 宽基ETF连续11周净流出,资金转向行业ETF,尤其周期制造板块净流入超150亿元,风格及主题ETF亦有明显净流入。

- 新成立基金数量活跃,主动权益型基金新发规模达920.68亿元,同比增长约66%,被动权益基金新发行同样大幅增长。

- 新发行基金涵盖股票型、混合型和债券型,重点布局创业板、科创板及人工智能主题 [page::14][page::15]

主动资金及主力资金结构性流动 [page::7][page::8][page::9][page::10]

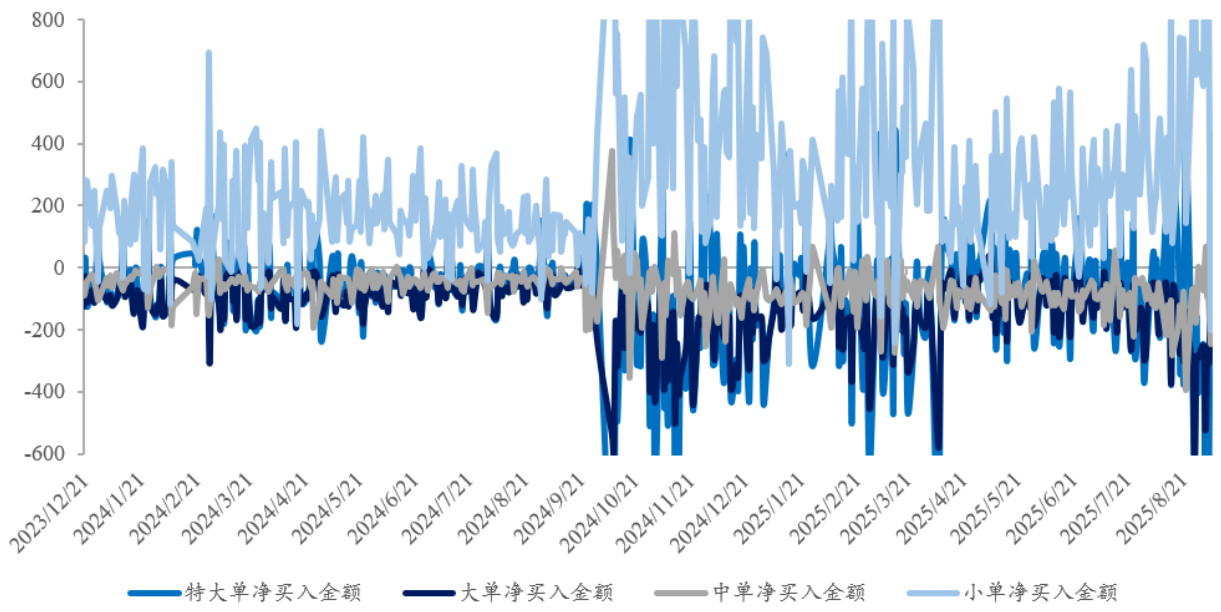

- 特大单和大单资金从净流出转为净流入,资金博弈激烈,成交活跃。

- 个股资金流表现分化显著,宁德时代、农业银行及阳光电源等获得特大单资金净流入,东方财富、比亚迪等遭遇资金净流出。

- 细分市场资金流动中,工业制造、周期性行业获得主动买入,电子、计算机等科技板块出现资金流出 [page::9][page::10]

深度阅读

量化市场追踪周报(2025年第36周)深度分析报告解构

---

1. 元数据与概览

报告标题:《量化市场追踪周报(2025W36):主动权益基金仓位仍处高位,电新受主动资金青睐》

作者:于明明等

发布机构:信达证券研发中心

报告发布时间:2025年9月7日

研究主题:本报告聚焦于中国A股市场中主动权益基金的仓位状况、行业资金流向、基金风格仓位转变及ETF市场动态,重点分析了主动权益基金的持仓趋势及资金流向,聚焦于新能源与电力设备板块的资金青睐情况,以及宽基指数和行业指数的最新表现。报告还详细涉及了公募基金销售费用监管新规的出台及其对市场的潜在影响。

报告的核心论点如下:

- 主动权益基金仓位依旧维持在高位(90%以上),显示基金经理对市场持较乐观态度。

- 行业配置方面,电力设备及新能源(电新)、有色金属等板块获得主动资金青睐,而计算机、电子行业资金净流出较多。

- 宽基指数整体呈小幅回调,科创50指数调整较明显,黄金等避险资产表现强劲。

- ETF市场宽基ETF资金净流出持续,但行业ETF特别是周期制造板块呈现净流入。

- 公募基金销售费用管理规定修订降低基金认申购费率与服务费,降低了投资成本,有助于行业健康发展。

- 主动权益基金新发规模较去年同期明显提升,显示市场资金活跃度增强。

- 主力资金、主动资金的流向显示市场中存在结构性博弈,特大单和大单资金流入增强,体现交易活跃度提升。

总体来看,报告传递出当前市场震荡中,主动基金仓位维持高位,电新板块受关注,公募基金行业环境改善的信号。[page::0,1,2,5,6]

---

2. 逐节深度解读

2.1 市场复盘与宏观环境

报告开篇详细回顾了2025年9月第1周的A股市场表现。主流宽基指数如上证指数、深证成指、沪深300指数等均出现小幅回调,科创50回调较大(跌幅约5.42%),反映新兴科技板块近期有较大压力。黄金价格较为坚挺,显示投资者对避险资产需求提升。

行业上,电力设备及新能源板块表现突出,周涨幅5.91%,有色金属、医药等板块亦有一定上涨;而国防军工、计算机及电子板块回调明显,跌幅分别约11.6%、6.76%和4.86%,显示部分行业承压,市场存在明显的结构性分化。基金经理对电新板块的青睐与资金净流入现象相呼应。

资金层面,特大单和大单资金流出转为流入,交易活跃,博弈激烈,市场结构复杂。主动权益基金保持乐观,仓位高企。

公募基金销售费用新规的出台,降低了股票型、混合型、债券型等多种基金的认购费率、申购费率及销售服务费上限,此举有助于降低投资者成本,促进投资活跃度。

本节主要通过市场指数表现和资金流向,分析出市场偏好与资金热点,论证基金仓位偏高及其对电新板块配置意愿的支持 [page::0,1,2]

2.2 主动权益基金仓位与业绩表现

活跃权益基金维持高仓位。2025年9月5日数据表明,主动权益型基金平均仓位高达90.71%,普通股票型基金仓位甚至达到92.59%。仓位环比周度或月度均呈上升趋势,表明基金经理风险偏好较为积极,市场整体乐观。

基金净值方面,偏股型基金周度平均回报为-0.62%,涨跌基金占比35%左右,表现出当前市场环境的波动性。该部分详细列举了本周表现最好的10只主动权益基金,包括圆信永丰高端制造混合A(涨幅16.63%)、中航新起航灵活配置混合A(15.76%)等,展现新能源与制造主题基金的强劲表现和市场热度。

图3反映了主动权益型基金自2014年以来的仓位趋势,显示当前仓位处历年较高水平,尤以普通股票型基金维持最高位置,可见基金对于股票资产配置尚处偏高阶段。

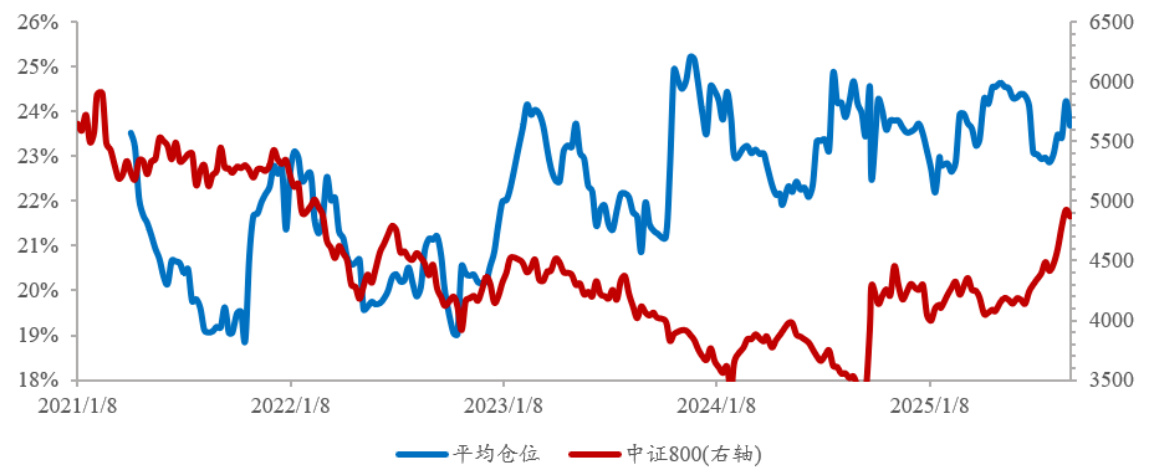

图4描述“固收+”基金的仓位动态,平均仓位仅约23.68%,显示债券策略基金较为稳健,较上周略有下降。

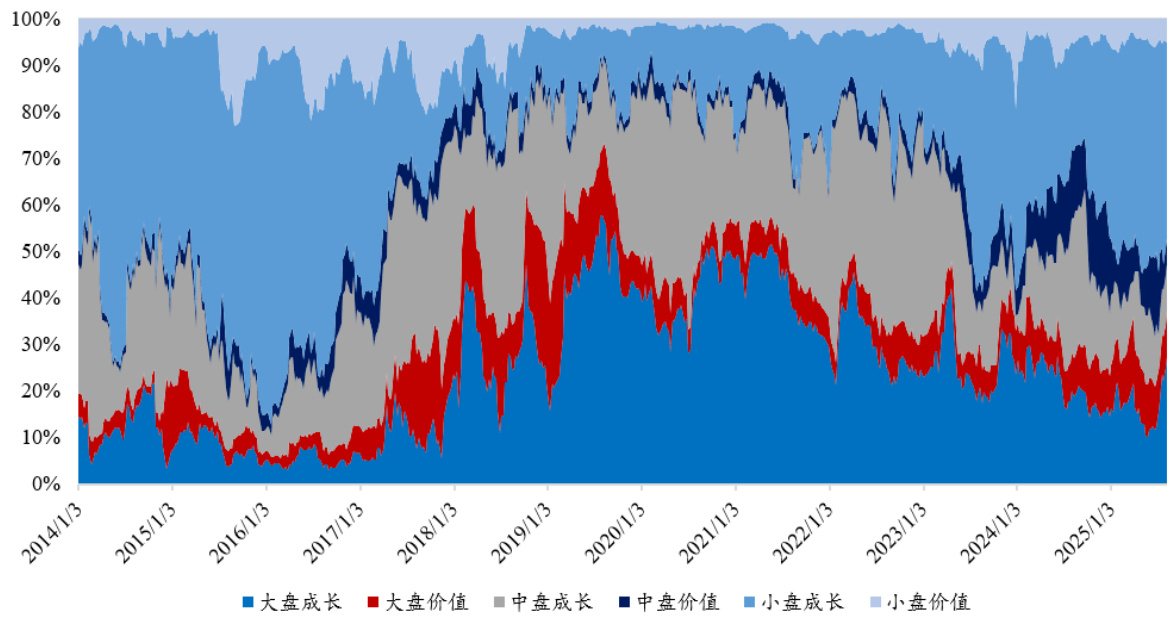

此外,基金存在显著分风格布局变化,三月内大盘成长、小盘成长仓位出现调整,小盘成长仓位提升较显著(41.12%)反映基金经理对成长股的增配倾向。

整体来看,本章节体现出在市场震荡中主动基金维持较高风险敞口,风格与仓位均显示较强的成长与小盘倾向。[page::0,3,4]

2.3 行业配置变动与资金流向

行业层面,主动权益基金持股市值加权显示部分行业配置显著活跃:医药行业配置提升至12.59%,电子、基础化工、有色金属、电力设备及新能源等行业资金比例均有上升。

相比之下,非银行金融、国防军工、食品饮料、银行、家电等行业配置显著下降。例如,国防军工行业配置由4.93%下降至4.08%,银行板块由3.70%降至3.07%,反映资金关注点转向新兴产业及成长性行业。

主力资金流和主动资金流显示资金存在明显的行业与个股结构性流动:

- 主力资金在电子、计算机板块净流出,农业银行、宁德时代、赣锋锂业等获得主力净流入。

- 主动资金流出电子、计算机,流入电力设备及新能源(典型如阳光电源、宁德时代、卧龙电驱)等。

交易的特大单和大单资金流入波动较大,体现资金活跃且博弈激烈。

表9到表12详细列示各类资金按股票和行业的净流入排行,进一步印证了电新和医药等行业资金积极流入,计算机和电子行业资金流出压力明显。

此情景反映出市场在当前阶段对于新能源等成长主题板块的持续关注和配置倾斜,而传统金融、消费行业承压的格局。[page::1,5,7,8,9,10]

2.4 ETF市场动态与基金新发

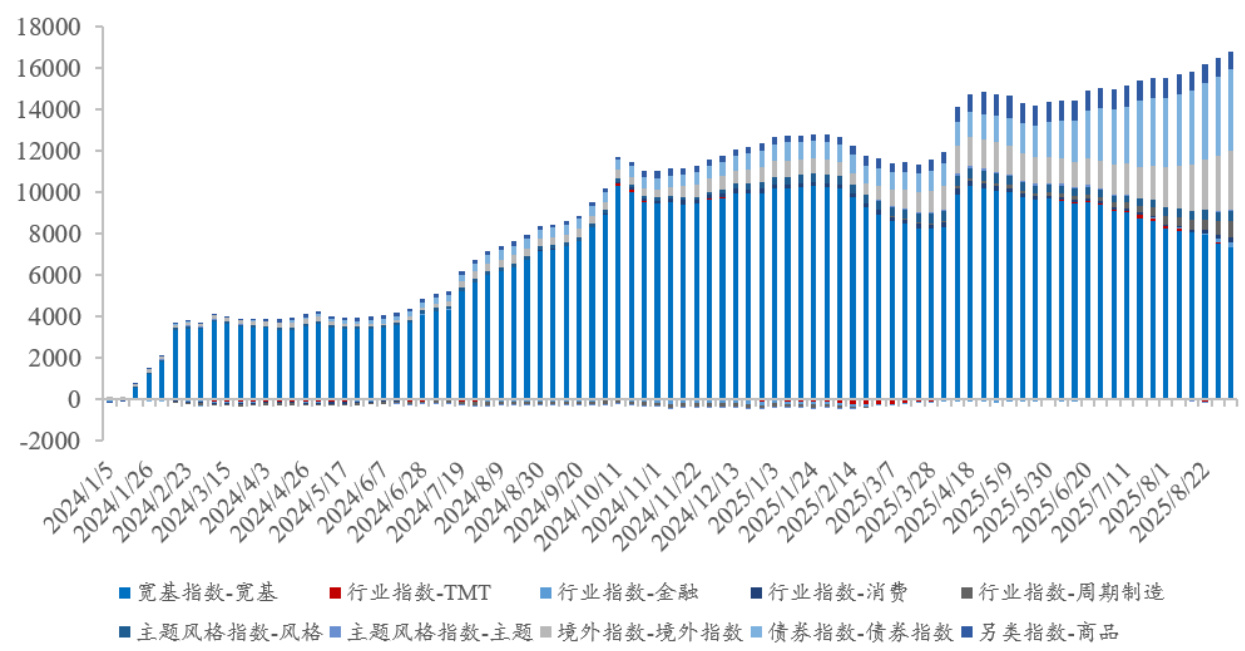

本周境内股票ETF资金净流入约17.8亿元,但宽基ETF连续11周资金净流出,累计仍为216.58亿元,市场整体指数型基金短期情绪偏谨慎。行业ETF则资金流入明显,尤其是周期制造ETF净流入超150亿元,显示机构对周期性成长板块的积极关注。

风格ETF及主题ETF资金均呈净流入状态,风格ETF净流入15.28亿元,主题ETF13.41亿元,资金对细分主题、风格基金热度不减。

跨境ETF净流入强劲,资金总规模稳步增长,体现外资参与度提升。

图6展示今年以来各类ETF累计净流入走势,反映行业与风格多元化资金流入格局。[page::5,6]

主动权益型基金年内新发活跃,2025年累计新发量接近920.68亿份,超过去年同期166.35%,表现出资金对主动管理的积极认购态势。被动权益基金新发规模更大,说明被动投资和指数基金增长动力强劲。

图7至图11展现主动及被动权益基金近年累计新成立数量和份额趋势,强化了行业规模扩张趋势及投资者需求增加背景。

本周新增基金共38只,涵盖股票型、混合型和债券型,且部分新基金偏重科创板、人工智能及新能源等热点行业。[page::6,7,14,15]

---

3. 图表深度解读

3.1 重点宽基指数周涨跌幅(图1)

图1展示了2025年第36周各重要宽基指数的周涨跌幅对比:

- 上证指数、深证成指、沪深300均有小幅下跌,跌幅分别为1.18%、0.83%、0.81%。

- 创业板指实现小幅上涨2.35%,显示小盘和创新板块表现相对较好。

- 科创50下跌5.42%,表现相对弱势,体现科技创新板块近期压力。

- 黄金(黄金9999)上涨3.81%,强化了避险资金流入的情况。

整体图表反映市场短期震荡,市场资金风险偏好有所下滑,股指呈微跌,创业板表现相对坚挺。[page::2]

3.2 行业指数周涨跌幅(图2)

图2具体反映一级行业指数的周度表现:

- 电力设备及新能源上涨5.9%,排名第一,表明资金对新能源主题继续看好。

- 国防军工跌幅最大,超过11%,显示军工板块短期承压。

- 机械、有色金属也表现良好。

- 计算机、电子、非银行金融行业跌幅均超过5%,资金流出明显。

该图说明当前行业亮点集中于新能源与周期制造,传统金融及科技板块调整。[page::2]

3.3 主动权益基金历史仓位分布(图3)

图3是主动权益型基金及其细分类型自2014年以来仓位变化趋势:

- 主动权益型基金整体仓位(蓝色线)在2025年第36周达到较高位置,接近或超过90%。

- 普通股票型基金仓位长期保持最高,且略有上升趋势。

- 偏股混合型、配置型基金仓位相比股票型略低,但均提升。

- 右轴显示中证全指指数走势对应。

此图明确反映当前主动权益基金在历年中属于较高配置时代,基金经理信心较强。

3.4 “固收+”基金仓位分布(图4)

展现“固收+”基金自2021年以来仓位变化,平均仓位维持在20%~25%之间,显示策略稳定,右轴为中证800指数走势。整体仓位有轻微波动,无显著趋势,表明债券为主的混合策略基金整体稳健。

3.5 主动权益型基金风格仓位分布(图5)

风格仓位历史趋势图展现大盘成长、大盘价值、中盘成长、中盘价值、小盘成长、小盘价值的比重变化:

- 小盘成长仓位最近有所回升至41.12%,为当前仓位最高,显示基金偏向成长和小盘股。

- 大盘价值仓位明显下降。

- 此图支持报告中风格转向成长、特别是小盘成长趋势。

3.6 ETF分类累计净流入额(图6)

年度累计净流入走势分解,宽基指数ETF净流入逐渐趋缓甚至开始下滑,行业及主题ETF资金流入显著,尤其是周期制造板块有较大资金净流入,反映出投资者的行业精选偏好。跨境ETF资金持续净流入表明外资认可度与参与感增强。

3.7 主力资金净流入结构(图12)

展现沪深京三市各种单子类型的资金净流入动态,特大单和大单资金流入波动加大,显示大资金活跃且市场结构多变。中单、小单资金波动相对平稳。

---

4. 估值分析

本报告为量化市场周度追踪,未深度涉及时点估值模型和具体公司估值测算,主要以基金仓位、资金流向和宏观市场表现为主,非传统公司盈利预测或DCF、市盈率方法估值报告。

报告主要使用“仓位分析”作为市场热度和风险偏好指标,结合资金流入量来判断市场热点和风格倾向。公募基金销售费用新规通过降低费用,有可能间接影响市场估值结构,但本报告未对此做具体估值敏感性分析。

---

5. 风险因素评估

报告明示风险提示包括:

- 所有结论均基于历史数据统计、模型和测算,市场的不确定性及外部事件可能导致模型失效风险。

- 证券市场固有风险,投资存在亏损可能,建议投资者谨慎操作并充分了解风险。

- 报告内容不一定普适于所有国家和地区,提醒投资者结合自身实际情况与专业顾问建议决策。

- 资金流向的结构性波动可能使市场短期波动加剧,资金博弈激烈易增加价格波动风险。

报告未针对特定宏观经济风险、政策风险进行具体风险缓解措施,但强调投资者需理性看待市场波动,注意多元化和风险控制。

---

6. 批判性视角与细微差别

- 仓位偏高风险:虽然主动权益基金仓位超过90%显示乐观态度,但高仓位下若市场出现大幅调整,可能加剧基金净值波动,投资风险提升。报告较少强调这一潜在负面后果。

- 资金流入流出逻辑复杂:报告指出特大单、大单资金由净流出转为净流入,表明市场交易活跃,但活跃的同时可能意味着资金博弈加剧,引发市场分化和波动加大,需警惕短期震荡。

- 行业资金流动短期波动明显:电子、计算机等板块资金净流出现象与前期长期配置形成对比,短期波动背后可能与行业周期、估值调整及市场预期相关,投资者需要关注行业基本面是否支持持续下调。

- 费用新规影响未充分讨论:公募基金销售费率下调对投资者成本降低确实积极,但报告未深层探讨费率下降后对基金公司盈利模式及基金产品策略可能带来的长期影响,存在一定分析深度不足。

- 数据来源与口径:大部分数据来自同花顺FinD及聚源等第三方渠道,数据质量较高,但不同数据口径和统计方法可能对结果产生影响,报告未对数据局限性进行详细说明。

- 无系统宏观环境分析:报告未充分结合当前宏观经济、货币政策及国际环境等因素对市场的潜在影响,重点聚焦市场与资金行为而缺乏宏观背景分析。

---

7. 结论性综合

本期《量化市场追踪周报(2025W36)》通过全面数据回顾和详尽资金流向分析得出:

- 市场震荡中主动权益基金保持高仓位,体现基金经理整体信心依旧强烈,普通股票型基金平均仓位超92%,偏股混合型基金仓位同步小幅抬升。

- 风格方面小盘成长显著回升,基金经理逐渐调整布局,倾向深度挖掘成长潜力板块。

- 行业配置上,电力设备及新能源(电新)、有色金属等受主动资金青睐,医药行业配置提升明显;而传统金融、国防军工、计算机、电子等行业资金净流出,出现配置缩减。

- 市场指数整体小幅回调,创业板指短期表现较强,新兴业态板块波动显著;投资者避险情绪升温,黄金资产获得资金流入。

- 主力资金和主动资金的流向体现了结构性资金分化,特大单、大单资金开始净流入,爆发出市场的活跃博弈态势。

- ETF市场宽基ETF资金连续净流出,而行业及周期制造ETF资金净流入显著,表现出主题投资和结构性投资趋势。

- 公募基金销售费用新规降低认购申购费率和销售服务费率,降低投资成本,有利于推动市场长远健康发展。

- 新成立基金规模同比大幅上升,凸显市场资金活跃度和投资者对主动管理策略的认可。

结合图表深度,报告突出了主动权益基金重仓成长与新能源主题、资金活跃虽有波动但总体流入,市场存在结构分化与投资机会。投资者可关注电力设备与新能源板块配置优势,同时警惕市场波动风险。

整体评级较为积极,推荐适度增加电新、有色等板块配置,同时谨慎对待短期资本波动和行业调整。

---

专业总结

本报告以详实的数据与资金流向监测为基础,客观呈现当前A股市场基金仓位和行业配置的动态格局。它强调基金行业处于高仓位且资金对新能源电力板块持续看好,反映市场分化加剧和结构性投资特点。报告中的图表与数据资料充分支持结论,为投资者提供了有价值的量化视角与风格偏好分析。对风险的识别适度提示,但在宏观联动及费用政策长期影响方面可补充更深层次探讨。整体,报告为理解当前市场基金动态与资金配置提供了重要参考依据。[page::0-16]

---

以上为本期量化市场追踪周报的全方位、细致解读与分析。