中金:关注国内外政策走向,2027年后乙烯有望迎来拐点

创建于 更新于

摘要

本报告分析了中国及全球乙烯行业产能扩张与退出情况,指出2025-2027年中国及海外将新增大量乙烯产能但海外老旧产能加速退出,预计2027年后乙烯行业将迎来供需边际改善拐点。报告强调严控乙烯新增总量及各类型新增结构,并重组老旧产能为行业转机关键 [page::0][page::9][page::13]

速读内容

国内乙烯产能快速扩张,2024年当量缺口仍超2100万吨 [page::1][page::2]

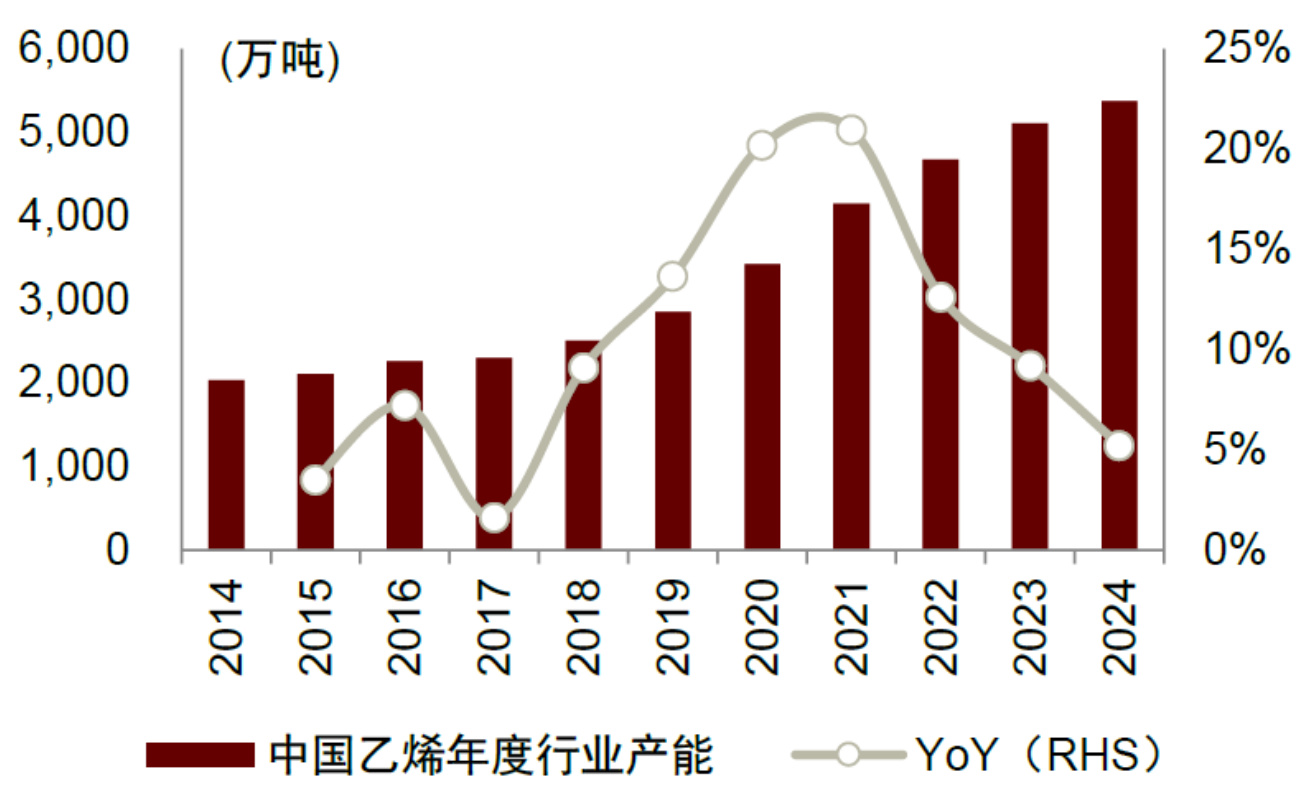

- 2019-2024年中国乙烯产能由2854万吨增长至5374万吨。

- 乙烯当量进口依赖度达31%,缺口超过2100万吨。

- 2025-2027年拟新增产能2482万吨,2027年产能增速有望放缓。

海外乙烯产能关停风险集中,欧洲和日韩压力最大 [page::5][page::7][page::8]

- 全球330处乙烯资产中114个关停风险产能约5500万吨。

- 高风险产能约1200万吨,欧洲拟退出产能达430万吨,日韩2025-27年计划关停225万吨。

- 欧洲石脑油路线因高成本和碳减排压力,装置开工率处历史低位。

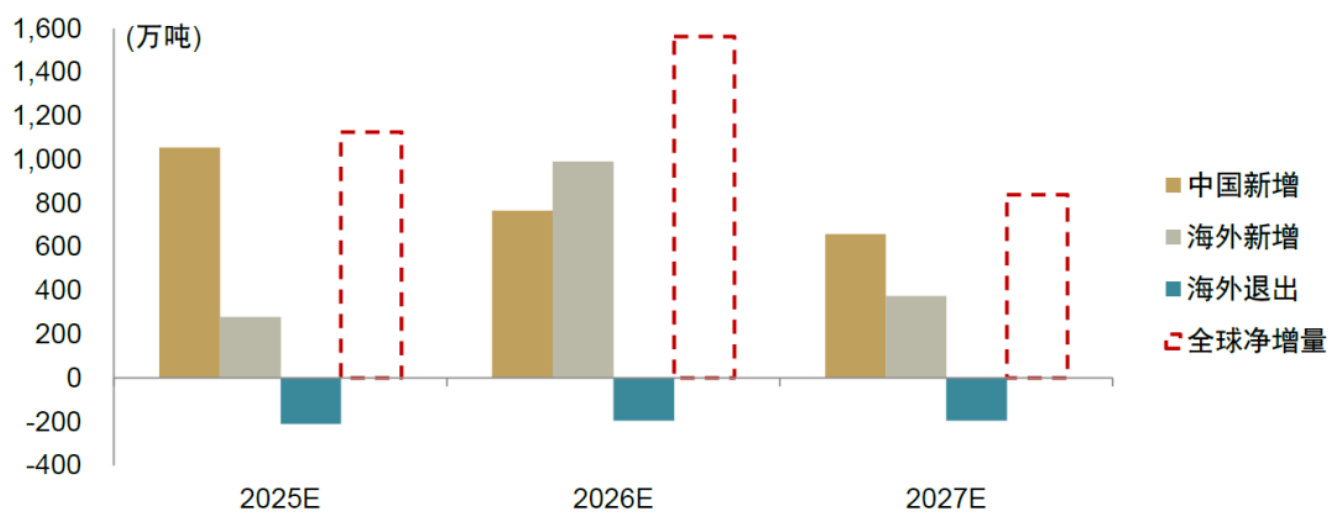

2025-2027年全球乙烯净增产能约1049万吨,增速2027年后回落 [page::9][page::10]

- 海外新增产能主要集中于中东、东南亚及俄罗斯。

- 预计2025-2027年全球乙烯产能增速分别为4.9%、6.5%、3.3%。

- 2027年后新增产能增速将低于需求增速3.5%,行业供需边际改善。

中国乙烯产能全球占比逐步提升,预计2027年转向净出口 [page::10][page::11]

- 2025-28年新增乙烯产能中中国占比超60%。

- 预计2027-28年中国乙烯产能占全球约35%。

- 配合海外产能退出,中国乙烯产业链有望由净进口转为净出口。

需关注国内炼油总量控制及老旧产能出清政策 [page::12][page::13]

| 政策名称 | 主要内容 | 监管部门 |

|-------------------------------------|----------------------------------------------------------------|------------------|

| 《炼油行业节能降碳专项行动计划》2024年6月 | 2025年底前控制原油加工能力10亿吨,淘汰低效产能。 | 国家发改委等五部门 |

| 《石化化工老旧装置摸底评估通知》2025年7月 | 对设计使用年限超过20年的老旧装置进行安全环保能效多维度评估,推动退出。 | 工信部等五部门 |

- 成品油需求见顶导致炼化向乙烯等基础化工品倾斜,化工品产出压力增大。

- 老旧产能加速退出有望缓解行业过剩,支撑乙烯行业底部回升。

煤制烯烃、乙烷裂解成本及盈利优势明显,扩张动力充足 [page::14]

- 宝丰能源煤制烯烃单吨盈利约2050元,卫星化学乙烷裂解单吨盈利近1800元。

- 石脑油裂解亏损500-600元/吨。

- 若不限制新增,行业供给持续增加,边际效益将被抹平。

主要风险因素 [page::14]

- 新增产能投放过快带来行业供给压力。

- 国内外政策落地不及预期,新增产能不足够管控。

- 油价大幅下行导致石脑油裂解利润改善,延缓产能出清。

深度阅读

中金研究报告详尽分析报告

报告标题与基本信息

标题: 关注国内外政策走向,2027年后乙烯有望迎来拐点

作者: 裘孝锋、严蓓娜等

发布机构: 中金公司研究部

发布时间: 2025年9月17日

主题: 分析中国及全球乙烯行业的产能扩张、产能退出及未来趋势,重点聚焦2027年后的乙烯市场拐点,以及相关政策风险与供需格局变迁。

整篇报告围绕中国乙烯行业当前处于爆发式扩张周期、海外产能加速退出、预计2027年后乙烯供需将出现边际改善三个核心角度展开分析,警示投资者关注政策调控及供给变化对行业的影响,预判未来乙烯行业可能走向及风险提示。[page::0],[page::1]

---

逐节深度解读

1. 报告摘要与行业扩张背景

报告开篇指出,自2019年起中国乙烯产能由2,854万吨快速增长至2024年的5,374万吨,五年间净增2,500万吨以上,中国乙烯仍处扩张周期。这主要由民营炼化一体化项目推动,同时多元化生产(乙烷裂解、CTO/MTO路线)促进多样化扩充。

但尽管产能剧增,2024年乙烯当量进口缺口仍超2,100万吨,进口依存度约31%。这反映下游产品(例如聚乙烯、乙二醇等)进口依赖依然较重。未来3年,2025-2027年拟新增产能2,482万吨,届时有望补齐缺口,行业供给面显著变化。[page::0],[page::1],[page::2]

2. 中国乙烯新增产能结构细分

报告详细列出2024至2027年中国拟新增乙烯产能,涵盖40余套项目,总计超过4,000万吨(含后续不确定项目1,375万吨)。其中,2025年新增1,055万吨,2026年768万吨,2027年659万吨,产能增速逐年放缓,2027年后或见拐点。

新增产能涵盖多种工艺路线:

- 蒸汽裂解路线为主流,代表装置规模大、技术先进。

- 煤制烯烃(CTO)和煤制乙烯(MTO)产能异军突起,具有较强经济效益,盈利能力显著高于油制路线。

这些产能扩张短期内将缓解中国乙烯缺口,但也推升行业总产能水平,未来行业政策管控力度及产能淘汰力度将决定市场平衡。报告通过产能表逐一罗列主要项目、产能规模及预期投产时间,体现扩张的具体面貌和产业发展态势。[page::3],[page::4]

3. 海外市场产能退出与成本压力

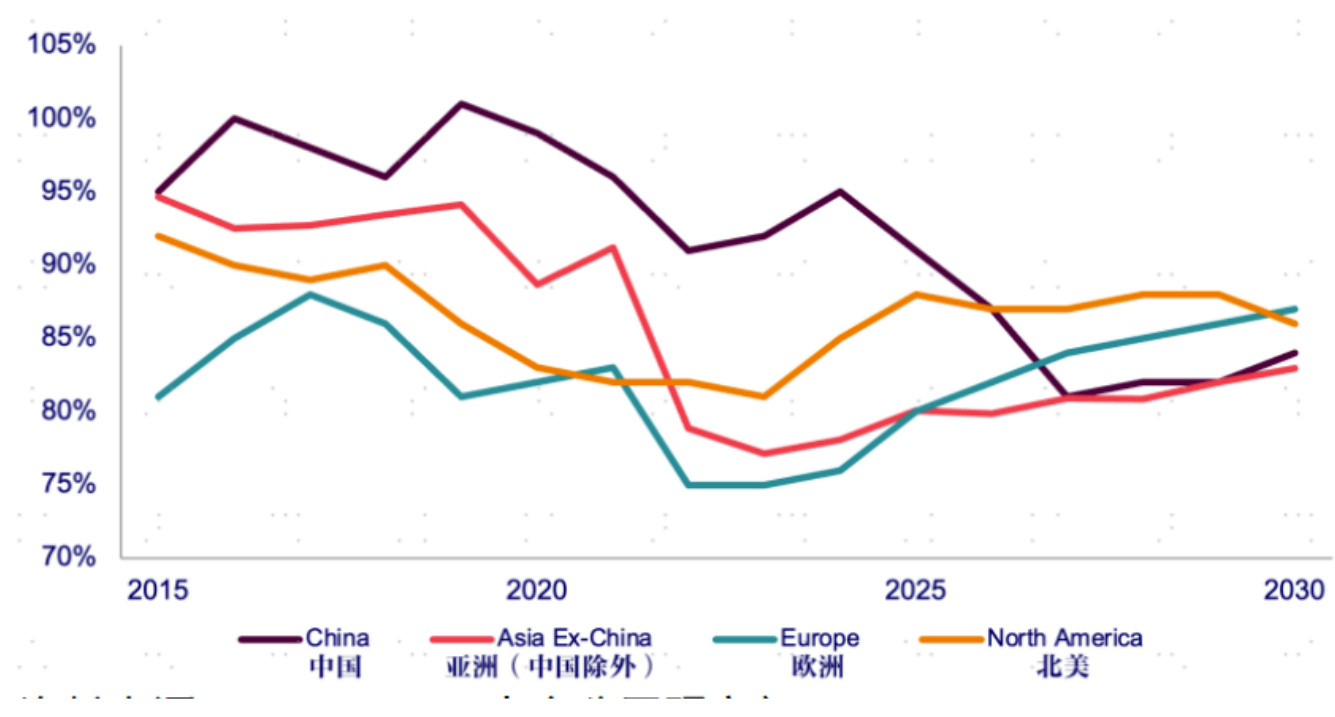

全球乙烯市场方面,海外产能特别是欧洲和日韩呈现明显退出趋势。以成本为核心的竞争导致石脑油裂解路线在欧洲及日本开工率大幅下滑,且盈利水平持续低迷,其中日本开工率长期低于80%,欧洲部分装置效率和成本均偏高,市场重心显著东移。

Woodmac数据指示全球114个乙烯资产存在关停风险,产能总计5,500万吨,其中约1,200万吨为高风险产能。多家国际巨头(SABIC、EXXON MOBIL、SHELL等)已宣布关停和剥离相关装置。产能退出不仅缓解全球过剩状态,还推动产能向成本优势地区转移,东南亚、中东、中国逐渐成为扩张中心。[page::5],[page::6],[page::7]

4. 2025-2027年全球及中国乙烯产能变动数据分析

全球乙烯2025-2027年的新增与退出产能数据显示,海外将在2025至2027年间净增约815-1,050万吨产能,增速趋缓至3.3%-6.5%。中国新增产能占比超60%,集中在多条产能路线,整体推动全球供给结构再平衡。

相关图表显示,2027年后全球乙烯产能增速将低于需求增长(约3.5%),有望驱动供需边际改善,缓解行业产能过剩压力。中国预期从乙烯进口大国转向出口国,重塑全球乙烯贸易模式;日韩产能关停进一步激发贸易流向变化,北美、中东低成本产能向欧洲出口增多,促进跨洲贸易走向。

可以看出,2027年或将成为乙烯行业供需结构转变的关键拐点。[page::8],[page::9],[page::10],[page::11],[page::12]

5. 国内政策环境与老旧产能整治

报告阐述炼油行业面临总产能10亿吨的政策限制,且成品油需求见顶,炼化一体化装置正从成品油转向基础化工原料以维持营收和盈利能力。此外,国家多部门启动了老旧装置摸底评估,推动20年以上装置安全、环保及能效评估,预计不合格产能将被淘汰。

炼油限额及老旧产能淘汰政策组合,是缓解乙烯供给压力、抑制无序扩张的核心政策工具。政策“反内卷”意图明确,即限制新增产能,避免低效且重复建设。未来新增产能的严控及多产能路线合理结构规划,是行业走向平衡与拐点的重要保障。[page::12],[page::13]

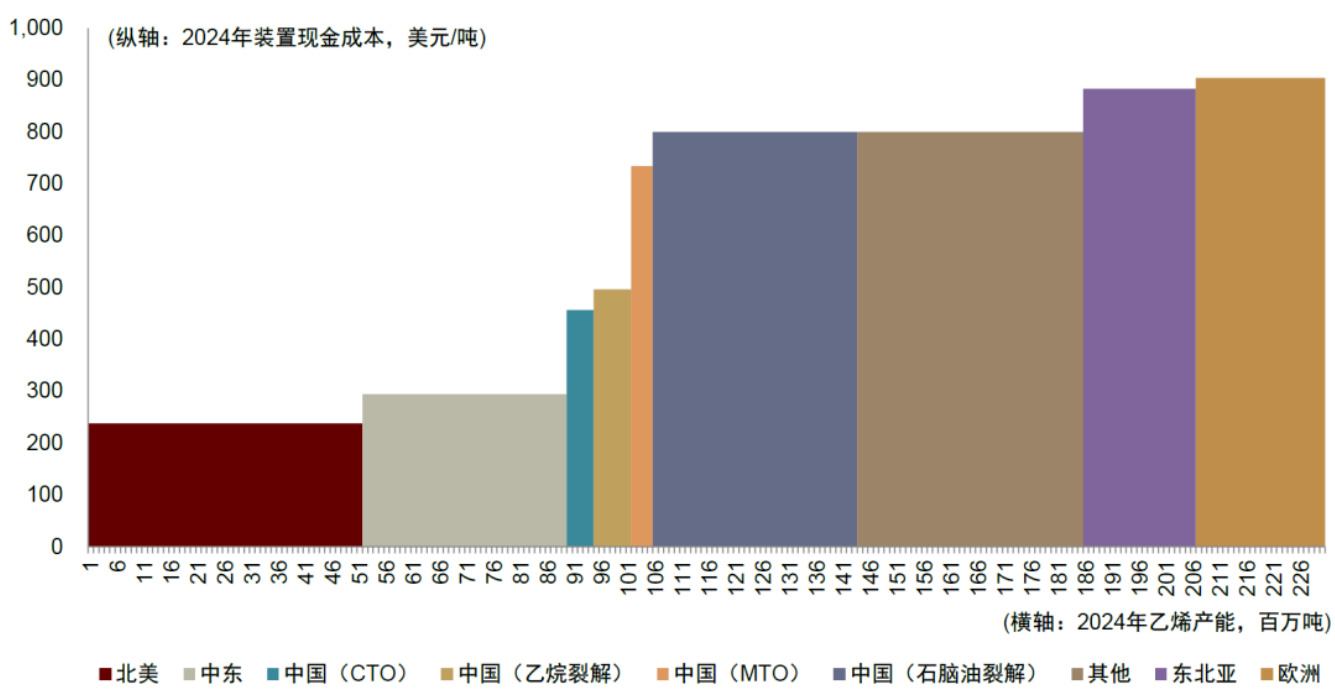

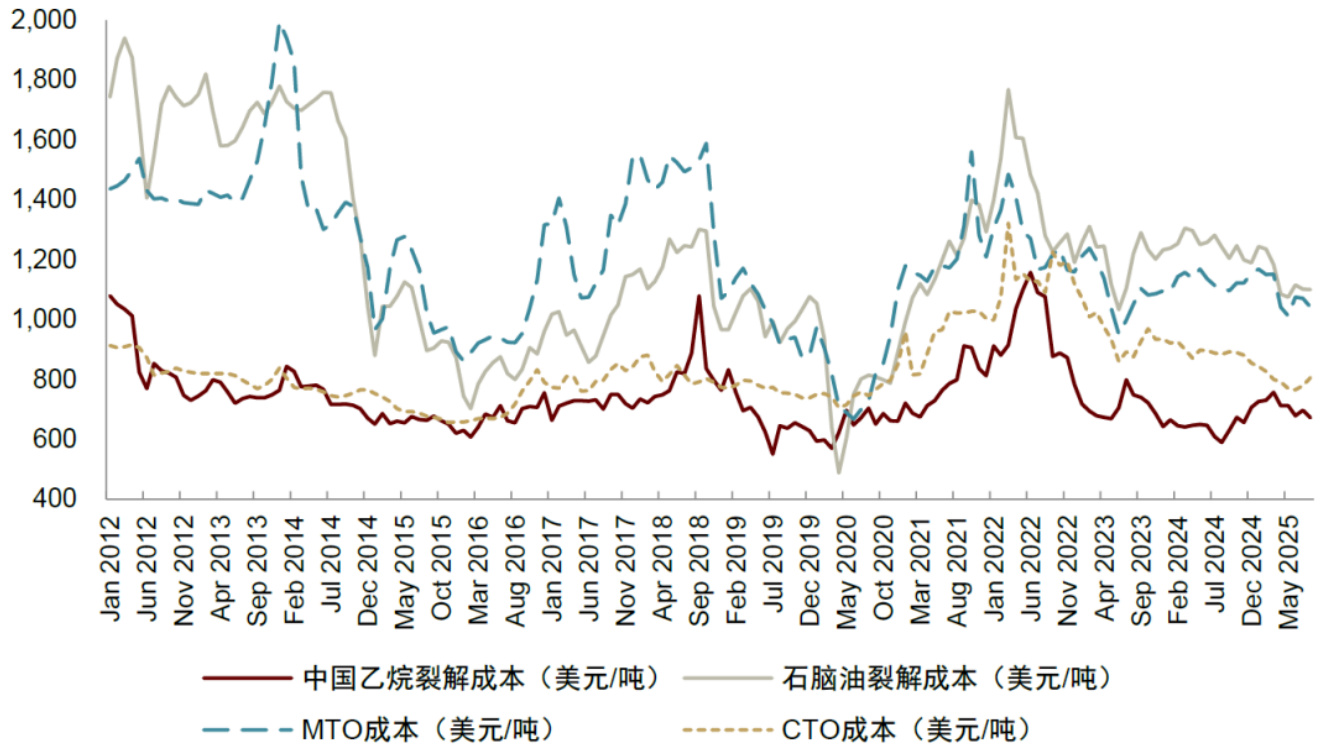

6. 成本结构与核心竞争力分析

煤制烯烃(CTO)和乙烷裂解展现出明显的成本优势,远低于传统石脑油裂解路线,报告用图表展示各工艺路线近年成本变化,确认高盈利含量及相对竞争优势。

这也是上述产能扩张多集中于乙烷裂解及煤制路线的根本原因。未来若政策允许,这两路线有望持续扩张,推动整个乙烯行业供给结构变化。同时也显示出,石脑油裂解产能面临高成本和利润压力,存在较大关停风险。[page::14]

7. 风险提示

- 新增产能快速投放风险: 2025-2027年新增产能激增,产能释放速度快于需求增长和消化速度,短期可能加剧行业供给压力,造成价格及利润下滑。[page::1],[page::14]

- 政策落实不及预期风险: 国内外政策(“反内卷”措施、老旧装置评估等)若执行力度不足,将难以有效淘汰低效产能,导致供给过剩问题难解。

- 油价大幅下跌影响: 油价下跌有可能降低石脑油裂解成本,缓解部分装置亏损压力,进而延迟老旧产能退出,推迟行业拐点出现时间。

整体风险与行业周期高度相关,政策不确定性及外部油价波动是两大潜在变数。[page::14]

---

图表深度解读

图表1-3:乙烯产能及进口趋势(页面1-3)

- 乙烯产能从2014年的不足2,000万吨增长至2024年的超5,000万吨产能,年增长率显示明显波动但整体上行。据图表显示,产能增长主要受蒸汽裂解及MTO路线支撑。

- 乙烯当量进口量虽波动,但保持整体高位,显示国内新增产能尚不能完全满足市场需求。

- 具体新增产能项目详列分布,涵盖炼厂扩产和新建,涉及各大石油化工企业。投产时间多集中2024-2027年,显示未来三年为乙烯产能集中释放期。

图表4-5:丙烯供给现状及PDH开工率

- PDH装置开工率长期低于70%,显示丙烯供给过剩,利润率偏低。丙烯产能隐含新增1,400万吨压力,增加出口压力。

- PDH价差维持低位,进口丙烷价格走势与聚丙烯价差不利,成本优势不足,导致装置盈利受限。

图表6-7:全球乙烯开工率与关停风险

- 图表显示全球乙烯开工率整体下降,尤其是欧洲与亚洲(除中国外)开工率显著下滑。

- 全球关停风险主要集中在欧洲与亚洲(除中国),高风险产能达1,200万吨,表明产能结构调整势不可挡。

图表8-9:欧洲与日韩的产能成本与关停状况

- 详细成本曲线图表显示欧洲和日韩乙烯产能位于全球成本曲线高端,经济性差,逐步退出市场。

- 表格列出具体关停装置与产能、时间,清晰揭示行业退出的具体规模和节奏。

图表10:日韩乙烯产能关停规划

- 明确日韩2025-27年计划关停225万吨及重组影响产能近325万吨。

- 有详细设备级说明,体现该区域产能结构调整的深度与力度。

图表11-12:全球乙烯产能净增与2024、2027年供需平衡

- 海外产能净增加约1,050万吨,全球总净增幅度向下降,2027年后增长减缓趋势清晰。

- 2024年供给偏紧,2027年供需趋于平衡。中国乙烯产能占比显著提升,行业重心东移。

图表13-15:中国乙烯新增产能占比与产能结构变化

- 2025-28年中国乙烯产能增量占全球超60%,预计产能占比升至35%。

- 价格企稳与成本优势推动全球供给再平衡,估计中国将成为净出口国。

图表17:炼油行业相关政策解读

- 页面详细罗列国家相关政策文件,政策目标明确炼油能力限制、老旧产能淘汰及节能减排指标。

图表18:各工艺路线乙烯产能成本对比

- 图显示乙烷裂解和煤制烯烃较石脑油裂解低400美元/吨以上,强调新建产能选择的合理性。

---

估值分析

本报告主要为产业及供需分析,未涉及具体公司的股票估值模型或目标价。仍然提供了对产能成本的多维度解析,基于成本曲线和投入产出效率对应行业竞争力的硬指标。通过成本端对比诠释市场供求关系变迁,间接指导公司基本面分析,但无具体财务预测及估值模型运用。

---

风险因素评估

报告明晰识别三大核心风险:

- 产能投放速度过快导致供给压力骤增,增加市场波动风险。

- 国内外政策若落实不到位,限制新增和淘汰低效产能的效果折扣,将拖累行业复苏。

- 国际油价大幅下跌将减少石脑油裂解产能退出速度,延缓整体供需平衡拐点。

风险提示细致具体,与行业发展周期高度相关,且能实质影响产能结构调整进程和市场供求格局。

---

审慎视角与潜在细微之处

- 报告显著强调2027年作为行业拐点的时间节点,预测基于新增产能和退出产能的平衡模型,但对需求增长的变数假设维持在3.5%左右,未来若需求下滑或增长超预期,结论可能调整。

- 产能项目投产的确定性,尤其2027年以后,存在一定不确定性,报告亦指出部分项目处于待定状态,需持续关注执行情况。

- 报告多次提及政策限制的重要性,实际政策制定与实施落差的不确定性对行业影响较大,本文基于当前政策环境和趋势进行总结,风险依然存在。

- 对环保、碳减排趋势虽然有提及但非重点,未来低碳经济对产业结构调整的影响值得继续关注。

综上,报告立场客观、谨慎,基于坚实数据和行业动态,但对政策执行力度及宏观经济需求依赖较大,投资者需审慎权衡。

---

结论性综合

本份中金研究报告系统地剖析了当前及未来五年乙烯行业的产能结构、供需变化及政策环境,核心观点包括:

- 中国乙烯行业依旧处于快速扩张周期,2025-2027年将新增约2,500万吨产能,基本能消化当前超2,100万吨缺口,实现产业链自给自足。

- 海外尤其欧洲及日韩地区面临高成本装置退出,产能关停发生,将优化全球供给结构,2025-2027年海外净新增乙烯产能约815-1,050万吨。

- 2027年后全球乙烯产能增速将明显回落,增长率约3.3%,预计能更好匹配全球需求增长(3.5%),行业边际迎来拐点,乙烯供需或将逐步再平衡。

- 未来中国有望成为乙烯净出口国,通过持续产能扩张及供应优势与中东、美国产能竞争,推动全球市场格局转变。

- 大宗能源价格驱动煤制烯烃和乙烷裂解扩张,石脑油裂解产能盈利受压,关停风险高。

- 政策调控(炼油总量控制、老旧产能淘汰、安全环保评估)及“反内卷”趋势为行业健康发展的关键,政策落实情况决定行业拐点的来临速度。

- 风险主要包括产能释放速度偏快、政策执行不及预期及油价异常波动,需重点关注。

报告配合详实数据和图表,充分展现了乙烯产业供需和政策变化的逻辑链条,为投资者提供科学、权威的行业判断和操作参考。[page::0-14]

---

注释说明

– 文中带有

[page::x]标识,方便核对及后续引用查证。 – 图表均附带详细图片及来源注释,数据来源权威可靠。

---

主要图表展示

---

总结

该报告为行业内高度专业、数据详实的分析,深度覆盖中国及全球乙烯行业关键变化,特别强调2027年供需平衡拐点的临近,展现了中国作为乙烯产能中心地位逐步巩固的趋势,以及海外高成本产能退出的加速,对理解乙烯行业中长期投资价值和风险有重要指导意义。