基于频域的股权溢价(ERP)预测方法——“学海拾珠”系列之二百四十九

创建于 更新于

摘要

本文通过最大重叠离散小波变换(MODWT)将股权溢价预测因子时间序列分解为七个频率成分,显著提升了样本外预测能力。研究发现,单纯时域分析难以发现的预测信息在频域成分中被有效挖掘,多个因子在特定频率上表现出统计及经济显著的预测能力,例如空头利息指数第五频率成分的样本外R²达1.67%,CER增益最高458基点。该方法在不同经济周期均保持稳健,验证了频域分析在提升股权溢价预测中的价值,为股权投资预测提供了新的理论与实证路径 [page::0][page::1][page::2][page::4][page::5][page::6][page::7][page::8][page::9]

速读内容

研究背景及方法概述 [page::0][page::1][page::2]

- 股权溢价预测领域长期由时域模型主导,传统预测因子样本外表现普遍有限。

- 频域分析通过最大重叠离散小波变换将预测因子分解为七个周期波动成分,覆盖从2个月到超128个月的多频段。

- 本文选取1973-2023年数据,涵盖25个经典预测因子,采用滚动窗口法进行1990-2023年的样本外预测检验。

频域分解显著提升预测能力 [page::3][page::4][page::5]

- 时域模型中仅空头利息指数(SII)原始序列表现出显著预测能力。

- 频域分解后11个预测因子在特定频率展现显著样本外R²,SIID5达到1.67%且具高度显著性。

- 频率成分之间表现差异明显,低频成分和高频成分均有强预测能力。

| 预测因子 | TD模型R²(%) | 最佳频率成分 | 频率成分R²(%) | CER增益(基点) |

|---------|-------------|-------------|--------------|----------------|

| SII | 3.68 | D5 | 4.58 | 458 |

| WTEXAS | 0.83 | S6 & D1 | 3.33, 1.10 | 333 |

| TMS | -0.35 | S6 | 3.86* | 386 |

经济价值与跨周期稳健性分析 [page::6][page::7][page::8][page::9]

- 频率成分带来的CER增益远超原始预测因子,最高达458基点。

- 频域模型在经济低迷期、正常期及高增长期均保持显著预测效能,表现稳定。

- 频域分析有助于提取周期性及非周期性动态信息,提升股权溢价预测的实用性和准确性。

结论与研究贡献 [page::9]

- 频率分解技术为股权溢价预测提供新视角,有效释放传统因子被掩盖的预测信息。

- 该方法显著优于时域传统模型,且其预测能力经济价值兼备。

- 频域分析框架为未来股权溢价及金融变量的时间序列分析提供重要工具和研究方向。

深度阅读

【华安金工】基于频域的股权溢价(ERP)预测方法详尽分析报告

---

一、元数据与报告概览

- 报告标题:基于频域的股权溢价(ERP)预测方法——“学海拾珠”系列之二百四十九

- 作者/机构:华安证券金工团队,金工严选公众号发布

- 发布日期:2025年9月18日

- 研究主题:股权溢价(Equity Risk Premium, ERP)预测,尤其是应用频域分析方法挖掘预测因子中的有效信号

- 核心观点与目的:

- 本文立足于最新学术前沿,利用频域分析技术揭示传统时域方法中被掩盖的股权溢价预测信息;

- 通过最大重叠离散小波变换(MODWT)分解25个经典预测因子;

- 证实频域成分比原始时域序列具显著更强的样本外预测能力和经济价值;

- 充分证明市场存在被时域噪声掩盖但在频域中显著的有效预测信息,具有重要的预测能力和资产配置指导价值;

- 风险提示强调结论基于历史与海外文献,无直接投资建议。

综上,报告试图向市场参与者和研究者推荐频域方法作为股权溢价预测的有效新范式,强调传统时域分析方法可能低估预测因子的价值。[page::0]

---

二、逐节深度解读

2.1 报告摘要及主要观点

- 摘要主旨:探索股权溢价预测因子时间序列中隐藏的预测信息,确认预测能力的频率特异性。以时序数据中的无效噪声和频域分解的有效信号并存为立足点。

- 方法论创新点:

- 采用MODWT分解25个经典预测因子至7个频率成分,从月度周期2个月到超过128个月的长期波动均有涉及;

- 采用滚动窗口的样本外预测,1990-2023年数据验证模型稳健性;

- 关键指标包括样本外R²($R{OS}^2$)和确定性等价收益(CER)增益,综合衡量预测精度和经济意义。

- 实证结论:

- 原始预测因子中只有空头利息指数(SII)显著预测;

- 分解后多个频率成分(特别是SIID5)表现显著提升,$R{OS}^2$最高达1.67%,CER增益最高458个基点,超越传统时域方法;

- 预测能力跨不同经济周期均展现稳健表现。

这表明采用频域技术可以有效“解锁”时间序列数据里被掩盖的重要信号,弥补传统方法的不足。[page::0,1]

2.2 数据与方法论

- 数据样本:

- 时间跨度:1973年1月至2023年12月,共50年月度数据;

- 股权风险溢价定义为标普500指数收益率减去当月月初一个月期国债收益率;

- 25个预测因子涵盖Goyal et al.(2024)经典变量,如股息价格比(DP)、股息收益率(DY)、收益价格比(EP)、空头利率指数(SII)、西德克萨斯原油价格(WTEXAS)、期限利差(TMS)等,且涵盖价格、波动性、利差、宏观指标等多个维度。

- 频率分解技术:

- 采用最大重叠离散小波变换(MODWT)结合Haar滤波器,对原始序列进行带通滤波,分解成七个频率层次:

- D1捕捉2-4个月周期波动

- D2至D6涵盖4-128个月周期的不同区间

- S6捕捉超过128个月(约10.6年)的长期趋势

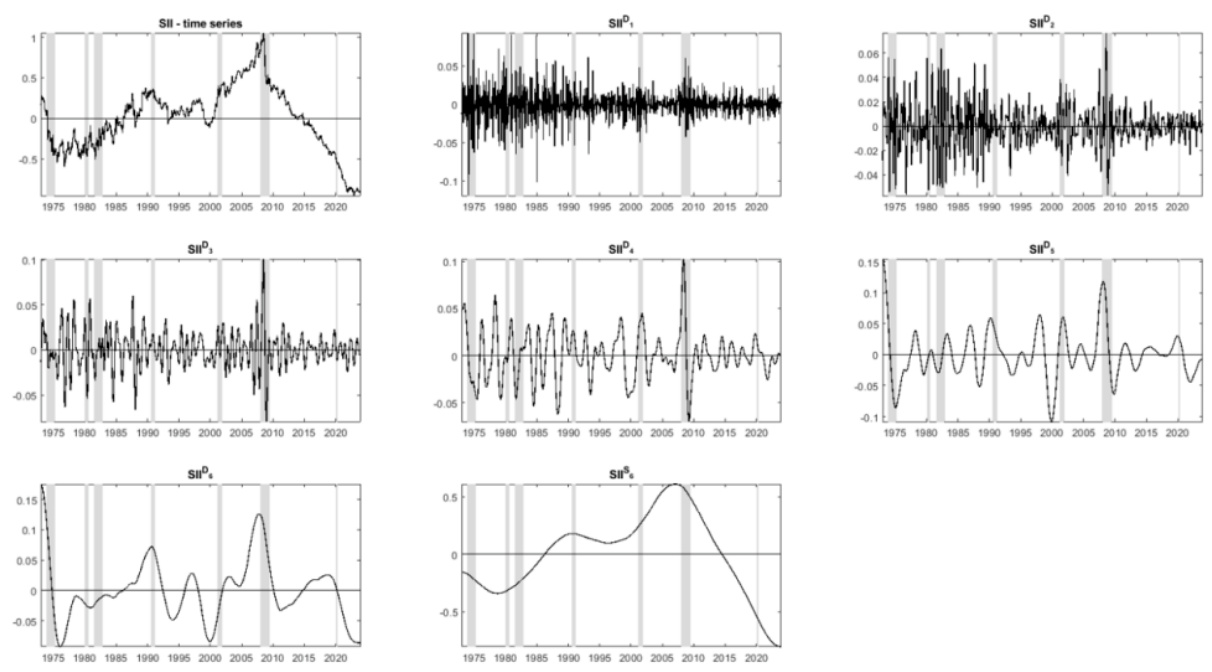

- 小波分解的优势在于能在时域上还原原始数据,且各频率成分具有显著不同的动态特征,有助于识别不同周期的经济信号。

- 图表2(图表3)展示了SII及其7个频率成分的时间序列,清晰反映不同频段的波动形态截然不同,暗示特定频率携带更具预测价值的信息。

- 样本外预测设计:

- 采用滚动窗法,起点样本1973-1989,预测期限1990-2023;

- 预测模型采用单因子OLS回归,即用单一因子或单一频率成分预测ERP的下一期值;

- 使用双边Haar滤波器确保无前瞻偏差,采用对称反射方法处理滤波边界。

- 性能指标与资产配置测度:

- $R^2{OS}$ 衡量预测模型相较历史均值基准减小的均方预测误差比例,采用Clark-West检验显著性;

- 基于均值-方差框架评估经济价值,CER (确定性等价收益)用以量化投资者采用预测策略相对无预测策略的年化效用增益;

- 投资者风险厌恶系数取3,投资权重限制在[-0.5, 1.5],模拟实际投资环境。

该方法系统严谨,结合统计和经济双重视角,确保结论既具统计识别力,也具实用投资指导意义。[page::2,3,4]

2.3 样本外预测表现解析

- 关键发现:

- 原始时域序列中,仅SII有正的$R{OS}^2$,其他因子大多表现不佳,甚至负值,反映传统时域模型对现有因子的预测能力有限;

- 频域分解后,11个因子(包含EP、RVOL、BM、LTR、TMS、INFL、TAIL、WTEXAS、YGAP及SII)的特定频率成分展现出显著的正$R{OS}^2$值,且统计显著;

- SIID5(捕捉32-64个月周期波动的SII频率成分)$R{OS}^2$最高1.67%,经济价值突出,实现CER最高增益458基点,显著超越原始因子;

- 不同因子具备不同的最优预测频率:部分表现于高频,部分于低频,体现频域分析的分频优势。

- 图表解读:

- 表3清晰罗列各因子原始及频率分量的$R{OS}^2$,并标注显著性;

- 图表4通过累计预测误差平方差展示,频率成分预测误差更小,周期内表现更佳,特别是在2008年金融危机后更显优势;

- 图表5关于CER提升呈现经济价值,部分频率成分带来的投资组合年化收益明显优于时域预测。

- 稳健性检验:

- 根据经济周期区分不同阶段的预测:经济低迷期、正常期及高增长期,频域模型始终保持优异表现;

- 相关的图表8~13表明频域方法不仅提升整体样本内外预测能力,还确保在不同宏观环境中具备预测稳健性。

该部分充分论证了本文方法论带来的预测实质性提升,具有创新性和实用性。[page::4,5,6,7,8,9]

---

三、图表深度解读

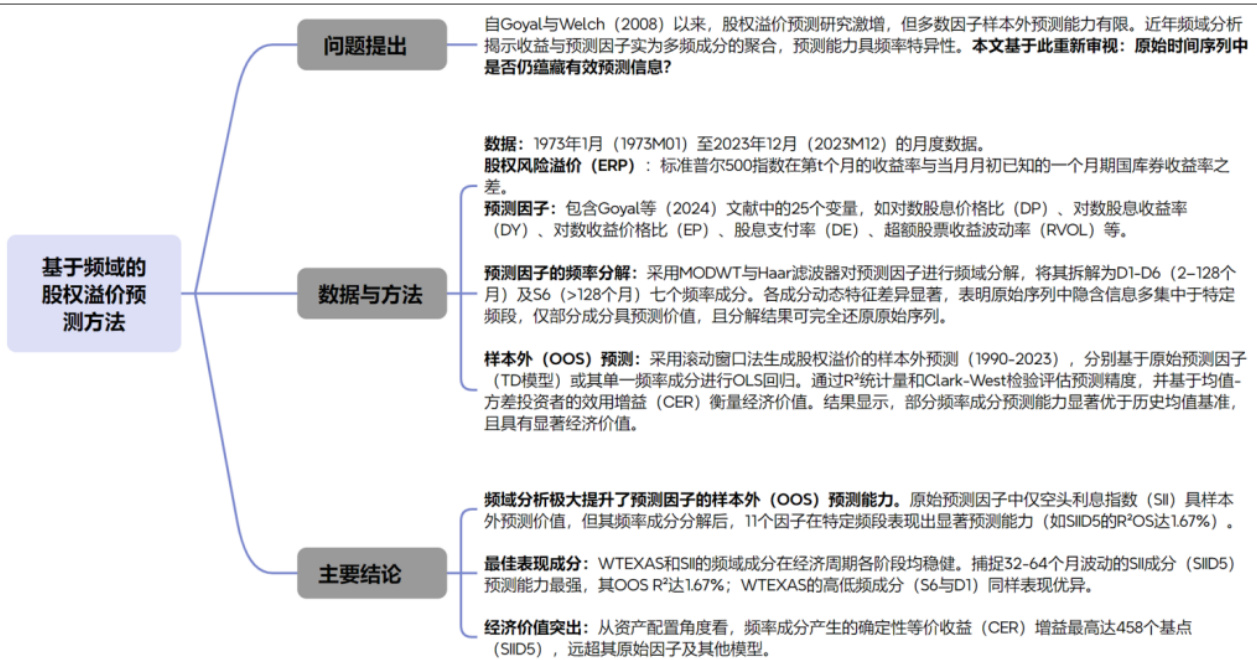

图表1:研究框架与逻辑结构图

图表1总结了报告的研究问题、数据与方法、主要结论等。视觉上构造清晰的问题提出、数据与方法、结论三大板块,帮助读者快速理解文章脉络。其核心强调“基于频域的股权溢价预测方法”的创新贡献和样本外稳健预测能力的显著提升。[page::1]

图表2:空头利息指数(SII)时间序列及其频率分解(7个子序列)

- 描述:左上角为原始SII时序,右侧及下方为对应D1-D6频率与S6平滑成分,表示不同周期的时间动态变化;

- 解读:高频成分(D1-D2)波动剧烈,长期成分(S6)趋势明显。各频率成分展示截然不同的波动模式,反映不同的经济驱动机制;

- 与文本关联:该图视觉说明频率分解如何揭示原始序列中的潜在特征,支撑频域分析挖掘有效信息的论点。[page::3]

图表3:各预测因子及频率成分的样本外$R

{OS}^2$- 描述:列出25个预测因子的原始时域(TD)结果和七个频率成分(D1-S6)结果的样本外$R{OS}^2$数值及显著性水平;

- 重点观察:

- 原始时域多数为负或微弱正值,SII优异(3.68%,1%显著);

- 频率成分中,WTEXAS的D1与S6、SII的D4、D5成分表现亮眼;

- 统计显著性表明频率成分在捕捉周期性预测信号中具有效力。

- 解释:说明为何传统视角低估了部分因子价值,频率分解展示了因子不同时间层次的预测优势。[page::5]

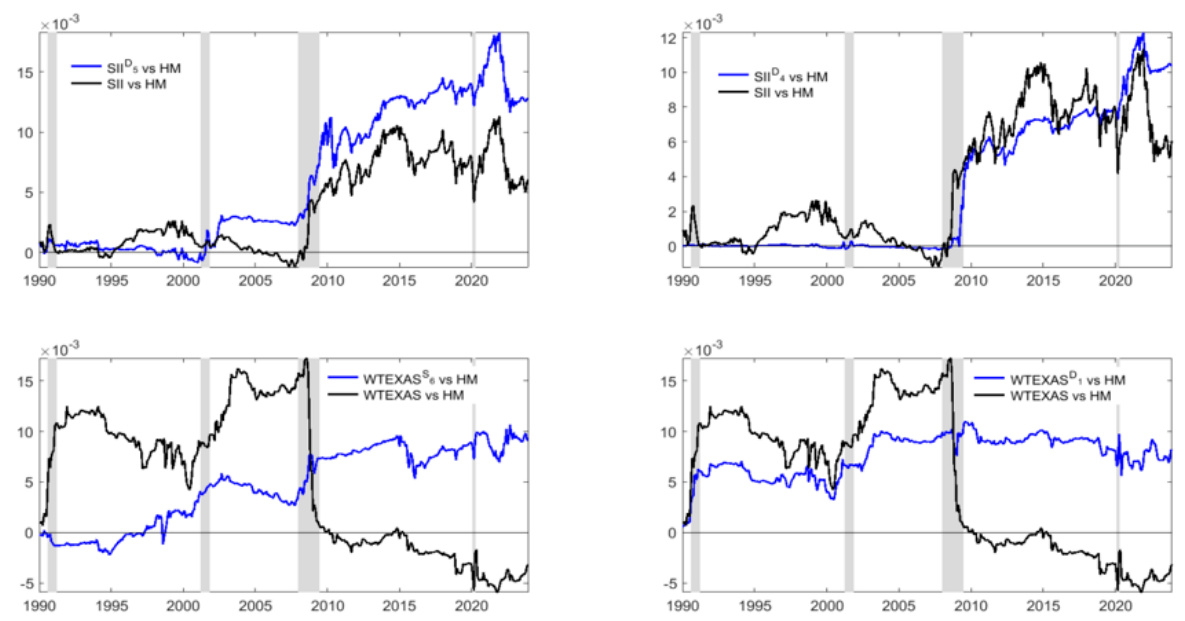

图表4:个体预测因子的样本外预测误差平方累计差异

- 描述:通过累计误差平方差对比基准(历史均值)验证预测改进;

- 解读:

- 频率成分线(蓝色)走势普遍低于原始序列线(黑色),表现更优;

- 2008年危机后表现更突出,反映频域模型对结构性变化的适应能力;

- 经济含义:频域成分提供更稳定且持续的预测性能,利于资产配置和风险管理。[page::6]

图表5:基于频率成分的确定性等价收益(CER)增益

- 描述:以年化基点计的CER增益,衡量利用预测模型进行投资组合调整的效用增益;

- 观察:

- 原始因子中TBL、LTY、SKVW、SII产生正CER增益;

- 频率分解带来的增益更广泛且显著,最高为SIID5增益458个基点;

- 经济意义:预测改进不仅统计显著,更转化为投资者的经济收益,提升投资组合绩效。[page::6]

图表6&7:频率成分相对于原始时域模型的$R{OS}^2$和CER增益

- 说明多数频率成分不仅优于历史均值,还超越对应的时域原始序列;

- 8个预测因子出现统计显著居民效益;

- 进一步确保频率分解的增值作用不依赖于历史均值基准,而是实质提升了预测信息含量。[page::7]

图表8至13:经济周期分阶段的预测能力表现

- 将样本期分为经济低迷、正常及高增长三个周期;

- 频率成分在各阶段均表现稳健,突出表现仍为WTEXAS和SII的多个频率成分;

- 说明频域技术对经济周期变动的适应性强,模型稳健性佳;

- 体现经济环境对预测因子不同时间特征的差异性影响,应区别对待不同频段信息。[page::7~9]

---

四、估值分析

本报告为方法论性质的量化研究,重点聚焦股权溢价预测因子的时间序列分析,不涉及具体公司估值模型,也未设计单一目标价。估值意义主要体现为:

- 通过改进预测能力及经济价值(CER)的提升,间接反映为投资者资产配置的潜在收益提升;

- 没有直接通过市盈率、多因子折现模型等传统企业估值法进行估值,而是运用均值-方差框架计算CER,属于资产配置侧面的经济价值度量;

- 研究强调预测模型的预测统计性能及经济效益而非具体市场估值数字。

因此,该报告整体估值部分是功能性和指标性估值,而非传统意义上的企业/股票估值方法。[page::3~6]

---

五、风险因素评估

- 风险提示:

- 依据明确标注,结论基于美国历史数据及海外文献总结,不构成投资建议;

- 预测模型和频域分析的有效性依赖于历史结构的稳定性,未来结构转变可能削弱预测能力;

- 小波分解涉及参数设定及样本选择,结果可能受数据长度与频率划分影响;

- 频域方法要求较高的模型复杂度和计算资源,实际应用中可能存在实现难度;

- 不排除经济环境或市场周期发生不可预见变化导致模型失效的可能;

- 相关的理论基础与实证结果未必适用于其他资产市场或国家。

- 报告未详细说明具体缓解策略,但稳健性检验显示方法在多经济周期中保持预测能力,间接提示模型稳定性。[page::0,9]

---

六、批判性视角与细微差别

- 报告强调频率分解挖掘了被掩盖的信息,但多因子预测能力提升的幅度(例如个别因子的$R{OS}^2$最大1.67%)依然有限,整体预测改进仍属适度;

- 预测增益虽然经济上显著,但计算中需注意数据回溯期选择与频率分解边界效应,可能影响预测稳健性;

- 频域技术应用在金融时间序列虽先进,但解释复杂,因子经济含义在不同频率上的差异需进一步理论支持;

- 报告基于标准均值-方差投资者设定,未讨论模型在不同投资者风险偏好或多因素组合情况下的泛化表现;

- 报告中部分表格及图表显示少数预测因子在某些频率段表现反常,暗示未必所有频率分量均有效,应用时需谨慎筛选;

- 本研究对海外数据进行总结分析,未涉及中国等其他市场特征,地域限制值得关注。

- 作者未详述频率成分之间潜在的多重共线性或动态交互问题,未来或需考虑多频段联合预测模型。

---

七、结论性综合

本文由华安证券金工团队基于美国50年月度数据,采用最大重叠离散小波变换(MODWT)方法,将25个经典股权溢价预测因子的时间序列分解为七个频率成分,实现了对股权溢价的深层预测信息挖掘。实证结果表明:

- 传统时域预测中,绝大多数因子缺乏显著样本外预测能力,只有空头利息指数(SII)表现突出;

- 引入频域分析,超过近半数预测因子的部分频率成分在统计上显著且经济上具备实质性预测优势,$R{OS}^2$最高达1.67%,CER收益增益最高458基点,显著提升资产配置的效用;

- 频率成分的预测效果跨经济周期稳健,频域模型能够有效捕捉不同时间尺度上的预测信号,避免传统模型中被噪声掩盖的真实信息;

- 重要预测因子包括空头利息指数SII、WTEXAS原油价格及期限利差等,其频率分量在预测性能及经济价值方面表现尤为突出;

- 该研究提出的频域分析方法为股权溢价预测及投资策略制定提供新视角,强调了频率特异性分析在金融经济学中的重要性。

图表的多维展示进一步加强了这一结论:时间序列分解后的频率成分不仅使预测误差明显减少,且在资产配置中的效用明显提高,尤其是经历经济结构转折点后的性能更为优异。频域分析的引入为长期以来股权风险溢价预测模型面对的样本外预测难题打开新途径,值得金融研究及实务领域深入挖掘。

总体而言,作者严谨客观,创新性结合已知文学与量化工具,有效提升了股权溢价预测的理论和实际价值,提出的结论对量化投资、资产配置和金融市场预测研究具有重要参考意义。

---

参考文献与数据来源

- Goyal, A., Welch, I., & Zafirov, P. (2024). Unlocking Predictive Potential: The Frequency-domain Approach to Equity Premium Forecasting. Journal of Empirical Finance, 2025-08-22.

- Faria, G., & Verona, P. (2018, 2021); Bandi et al. (2019); Stein (2024) 等频域分析相关文献。

- 华安证券研究所整理与分析数据,自1973M01至2023M12月度标普500指数收益及预测因子。

---

图片引用

- 图表1:

- 图表2:

- 图表4:

- 图表8:

---

综上,报告清晰展示了基于频域的股权溢价预测新方法的独特价值,为金融领域的预测建模与实证研究提供了重要启示。[page::0~9]