金融工程2025年度策略:模式识别之集中度匹配基于拥挤交易的行业轮动策略

创建于 更新于

摘要

本文构建基于行业收益波动关联性的集中度因子,结合历史会重演理论预测行业未来上涨概率,形成基于拥挤交易的行业轮动策略。样本内(2021-2023年)策略累计超额收益最高达39.8%,最大回撤控制在4.5%以内,样本外2024年前11个月年化超额收益12.24%,回撤3.39%,胜率76%。行业择时表现稳定且盈利能力突出,策略在样本内外均显示较好的风险收益表现和较强鲁棒性,实证验证集中度匹配对行业轮动策略构建的有效性 [page::0][page::9][page::13][page::15][page::16][page::20]。

速读内容

基于拥挤交易构建行业集中度因子 [page::3][page::4][page::5]

- 利用中信一级行业指数收益率矩阵,通过主成分分析提取行业收益波动的特征向量与特征值。

- 计算行业集中度因子,反映某行业收益波动对其他行业收益波动的解释度,衡量行业拥挤交易程度。

- 数据预处理包含市值加权、半衰期调整及均值方差标准化,提升因子分辨率和稳定性。

行业轮动策略模型设计及回测框架 [page::6][page::7][page::8]

- 通过比较当前行业集中度序列与历史显著上涨/下跌期间的序列距离,衡量未来上涨概率,采用欧氏距离和历史收益加权。

- 策略每月重仓配置预测上涨概率最高的六个行业,假设月初开盘交易,双边0.25%交易成本。

- 重点调整参数:集中度计算采样窗口(20-100)和显著涨跌阈值(5%-10%),权衡精准度与样本数。

样本内回测表现及参数优选 [page::9][page::10][page::11][page::12][page::13][page::14][page::15]

| 指标 | 2021年 | 2022年 | 2023年 |

|----------------|---------|---------|---------|

| 费后累计超额收益 | 9.28% | 11.06% | 15.17% |

| 最大回撤 | -4.25% | -4.45% | -3.39% |

| 月度胜率 | 50.00% | 58.33% | 75.00% |

| 月盈亏比 | 2.83 | 2.69 | 1.81 |

| 年化信息比率 | 1.07 | 1.43 | 2.25 |

- 优选参数为采样窗口60天,涨跌阈值9.5%,样本内累计超额收益达39.8%,最大回撤4.5%。

- 样本内分组收益显著单调,模型对行业涨跌具备较好区分能力。

样本外表现检验及行业配置分析 [page::15][page::16][page::17][page::18][page::19][page::20]

- 2024年前11个月样本外累计超额收益11.17%,年化12.24%,最大回撤3.39%,月盈亏比2.20,胜率63.64%。

- 策略选中的行业分布在17个行业,胜率约为76%,换手率平均约35%,交易频率适中。

- Top行业集中于建材、轻工制造、纺织服装、房地产、传媒和综合金融等,表现领先行业整体。

风险提示及未来展望 [page::0][page::21]

- 本策略基于历史数据,未来市场变化及政策影响可能降低模型预测准确性。

- 未来研究将尝试将该集中度匹配方法应用于个股选股以提升策略多样性和灵活度。

深度阅读

金融工程2025年度策略报告详尽分析

---

1. 元数据与报告概览

- 报告标题:《金融工程2025年度策略:模式识别之集中度匹配基于拥挤交易的行业轮动策略》

- 作者与机构: 陈军华,首创证券金融工程首席分析师(SAC执证编号:S0110524010002)

- 发布日期: 2024年12月24日

- 研究主题: 基于拥挤交易理论,构建行业集中度因子,通过模式识别与历史数据匹配,预测行业未来表现,实现行业轮动。

核心论点及目标

报告创新性提出基于行业收益之间相互影响(即收益率对其他行业的解释度)的集中度因子,衡量行业拥挤交易程度。通过与历史显著涨跌行情匹配当前集中度序列,评估行业未来上涨概率,进而构建行业轮动策略。模型在2021-2023年样本内及2024年样本外均展示了较高的超额收益和风险控制能力,具备稳定性和较强的实用价值。报告强调风险提示,提示模型基于历史,未来数据可能不同,存在误判风险。

---

2. 逐章深度解读

2.1 前言(页3)

报告首先定义“拥挤交易”——投资者因信息不完全且受羊群效应驱动,资金在股市中大量涌入某些资产,从而导致价格快速波动及泡沫形成。以近年A股白酒、新能源汽车及小盘股为例,均体现拥挤交易特征,伴随泡沫破裂。

投资者行为的非理性以及价格与价值偏离构成拥挤交易的核心风险,强调市场价格由投资者心理预期和跟风行为深刻影响。

---

2.2 集中度因子概述(页3-5)

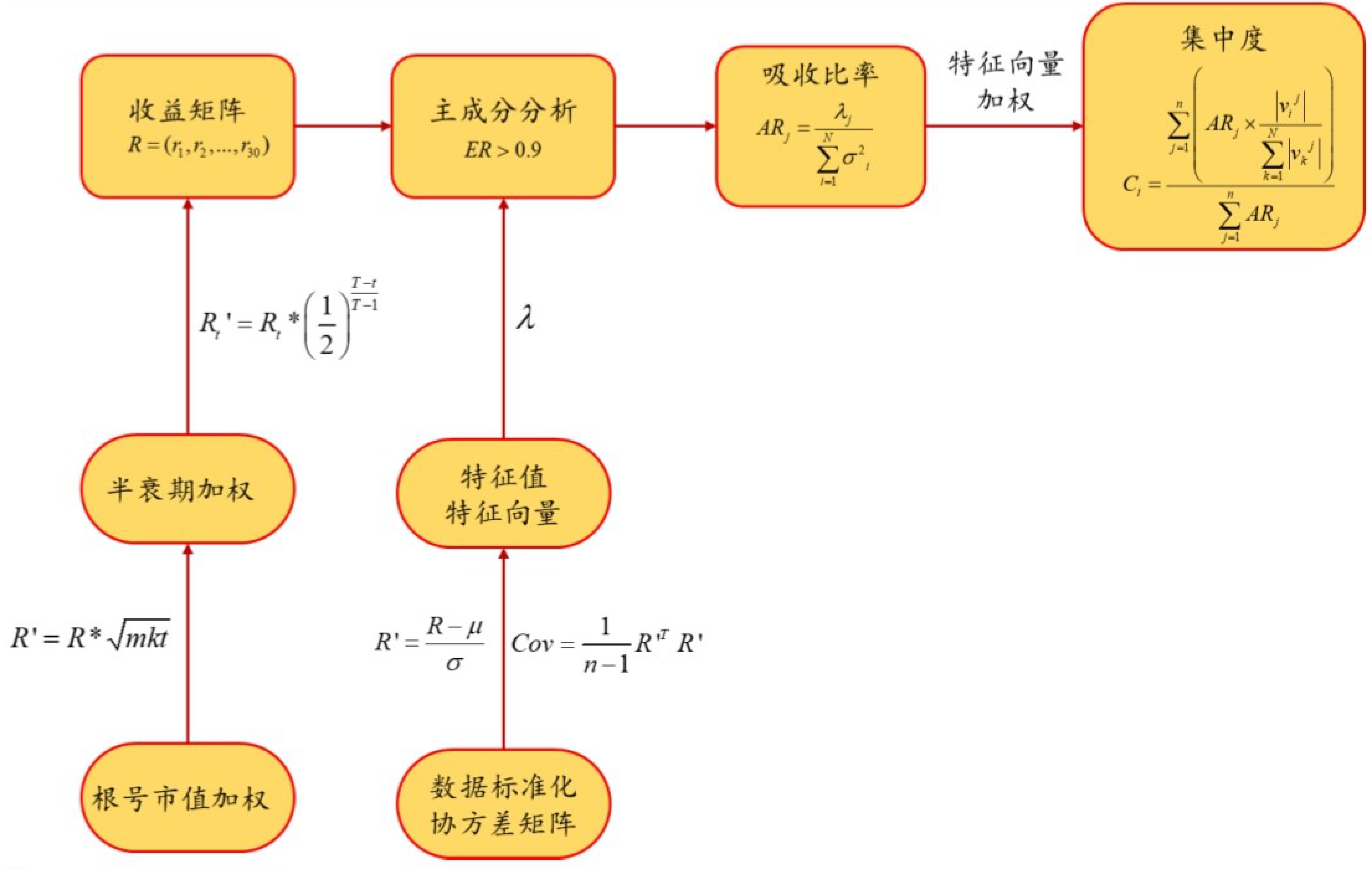

报告指出传统流动性指标(如买卖差价、换手率)存在弊端,尤其在单边上涨行情中容易误判拥挤交易。为此,报告提出通过收益率矩阵的主成分分析,量化行业波动对其他行业波动的解释度,构建集中度因子。

- 构建原理:

- 计算30个中信一级行业收益率矩阵特征值与特征向量。

- 吸收比率($ARj$)定义为某特征向量方差占所有行业总方差比,数值越大表示该特征向量解释整体风险越强,表明高内在关联度、低分散风险能力。

- 分行业加权各特征向量的暴露绝对值,得到行业集中度$Ci$,行业集中度越高,代表其收益波动与整体市场关系越紧密,即拥挤交易越明显。

- 数据处理(页5):

- 市值加权收益率(市值平方根权重)增强权重差异。

- 半衰期加权时间序列,使近期数据权重更大,减少历史噪声干扰。

- 选择累计解释度大于90%的主成分保证代表性。

- 流程图(图1,页5):

利用调整后的收益数据计算协方差矩阵,提取主成分,计算吸收比率和暴露权重,加权形成集中度。

---

2.3 行业轮动策略回测框架(页6-8)

- 理论基础: 历史会重演,当前行业集中度序列与历史显著涨跌期集中度序列相似度(欧氏距离)衡量当前阶段未来涨跌概率。

- 模型步骤:

- 选定观测窗口长度$N_i$和历史窗口长度。

- 计算历史滚动窗口内集中度序列,划分为显著上涨、显著下跌样本,涨跌阈值从5%-10%多档探索。

- 计算当前观察窗口集中度序列与历史两类样本欧氏距离,距离按未来收益绝对值平方根加权,捕获不同样本重要度。

- 行业上涨概率由两个加权距离比定义,选取概率高的前20%(即6个行业)等权持仓。

- 每月调仓,假设月初开盘价成交,双边交易费0.25%。

- 重要参数:

- 涨跌阈值区间为5%-10%。

- 特征值采样窗口长度选20-100日不同尺度。

---

2.4 样本内回测表现(页9-14)

- 参数优化(表1-6,页10-12):

- 超额收益随采样窗口大小先升后降,最佳窗口长度约为60日。

- 随涨跌阈值增大,收益质量指标(累计超额收益、信息比率)稳步提升,合理排除非显著波动噪声。

- 选定采样窗口60日,涨跌阈值9.5%作为最优参数。

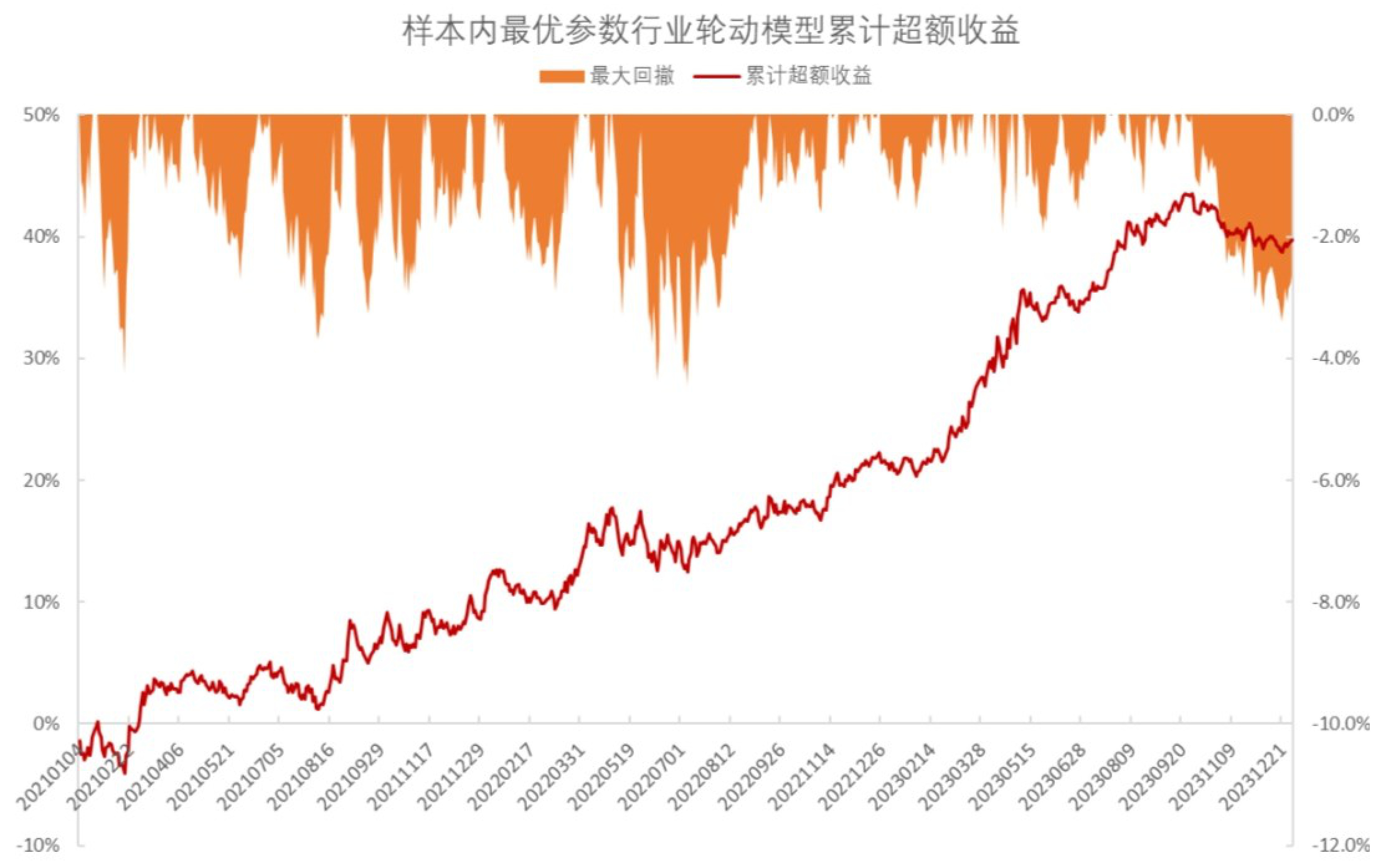

- 实证结果:

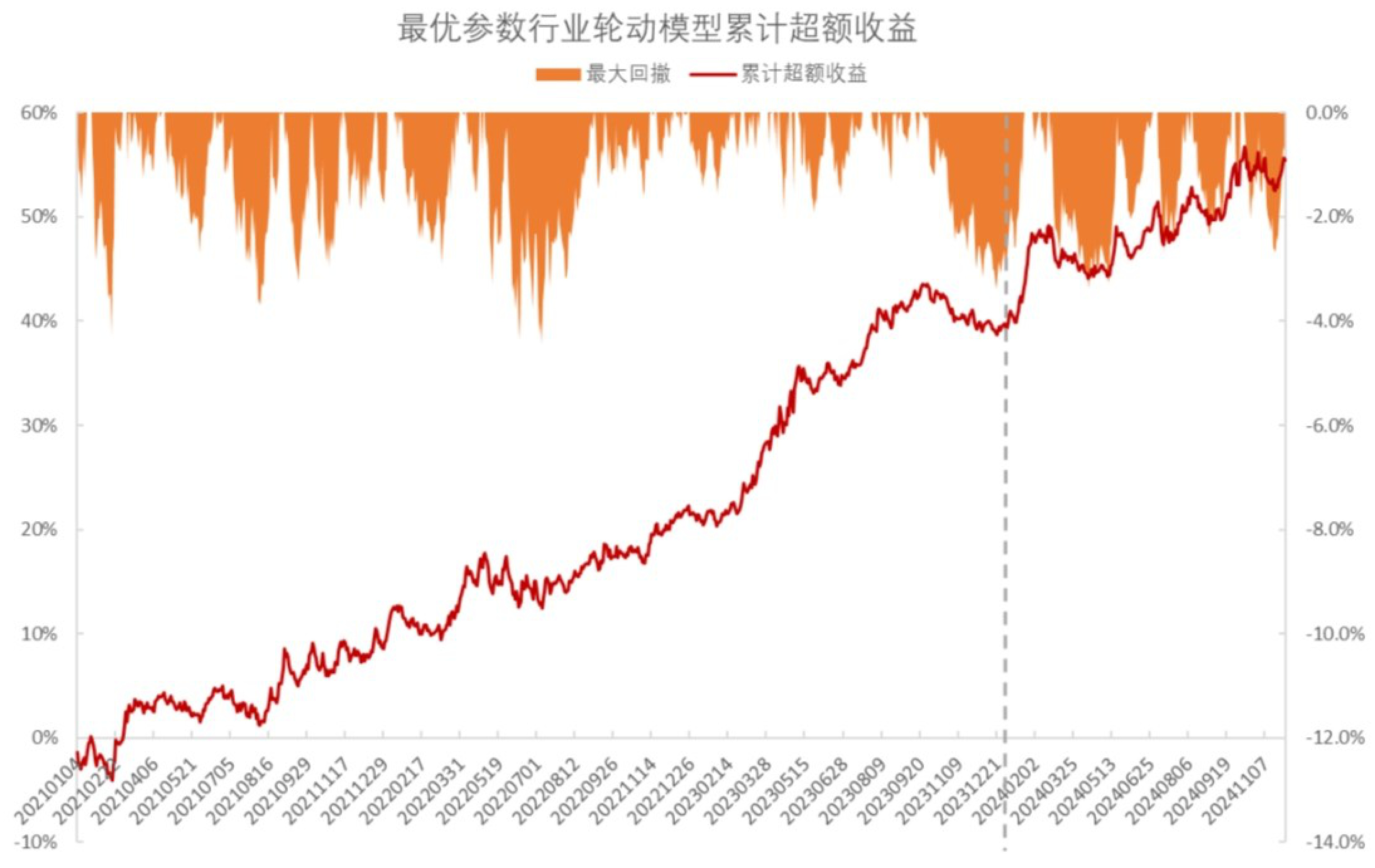

- 累计超额收益达39.8%,最大回撤控制在4.5%以内,月盈亏比达2.44,表现优异(图2,页13)。

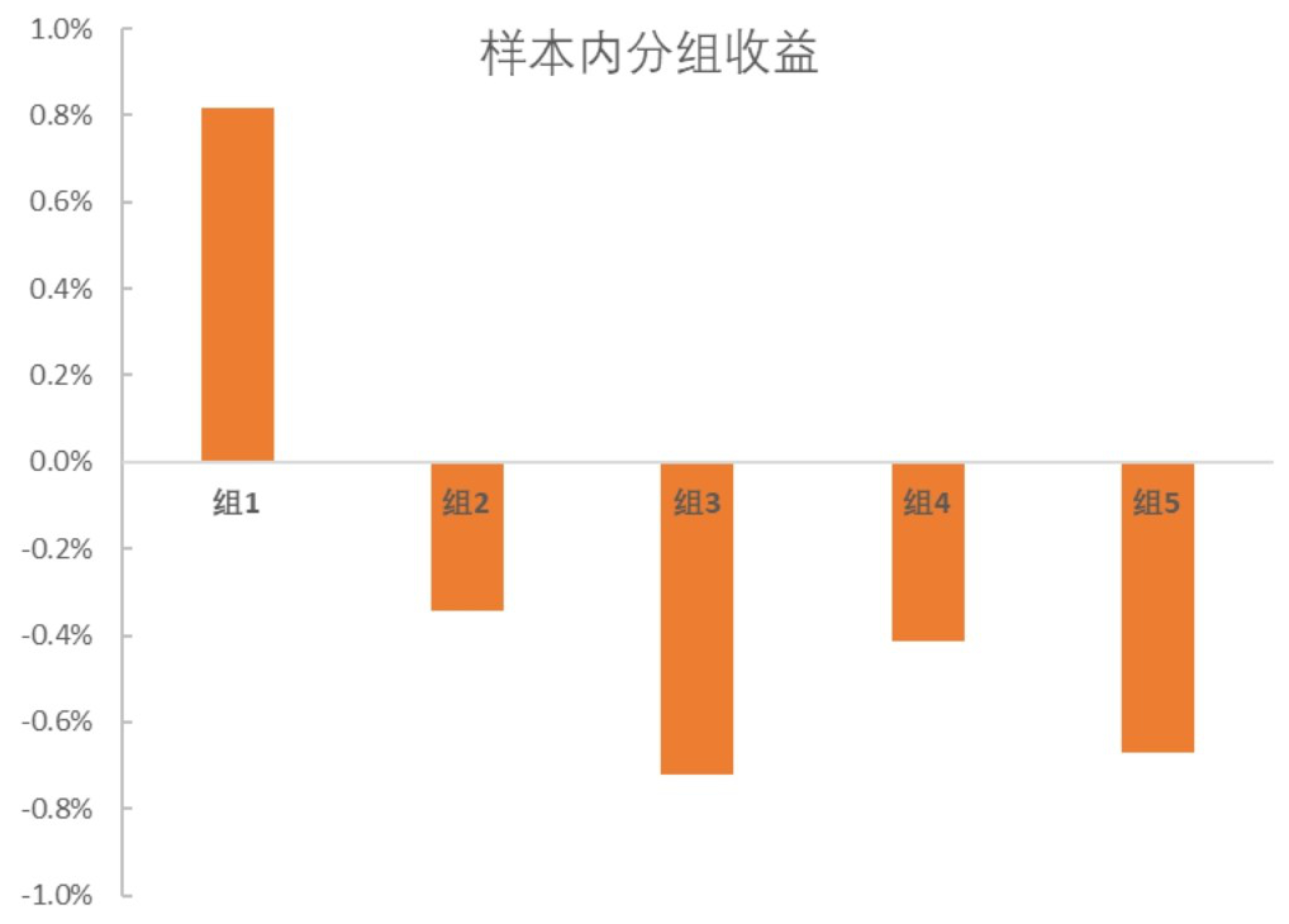

- 分组表现较好,预测收益高的组表现优于低组,显示模型具备较强识别行业优劣的能力(图3)。

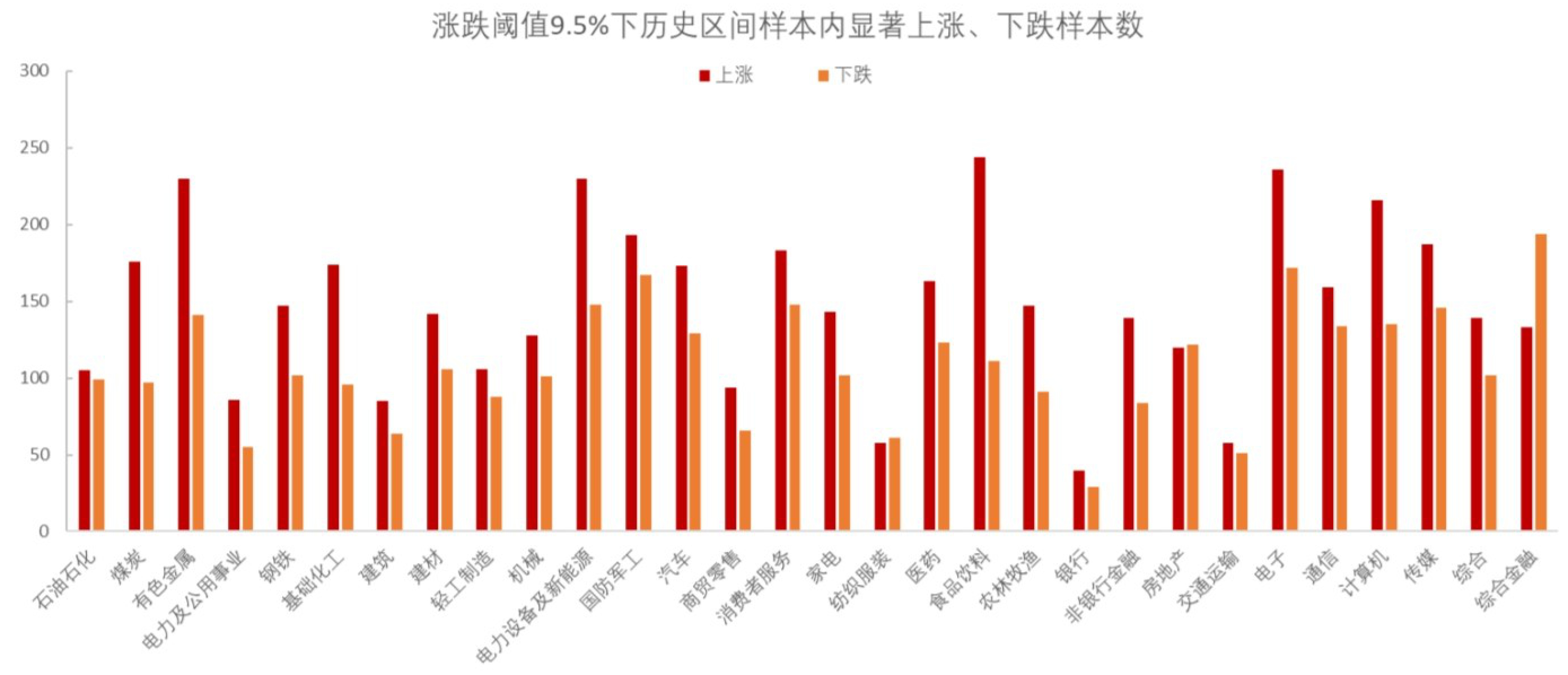

- 历史显著涨跌样本数均充足(多行业超过50个样本,部分行业超过200),支持统计显著性(图4)。

- 年度表现(表7,页15):

- 2021年至2023年,费后超额收益分别为9.28%、11.06%、15.17%,最大回撤分布4.25-3.39%,其中2023年表现最优。

- 月盈亏比稳定,年化信息比由1.07上升至2.25,表现持续改善。

---

2.5 样本外检验(页15-19)

- 2024年前11个月结果(表8,图5-6,页16-17):

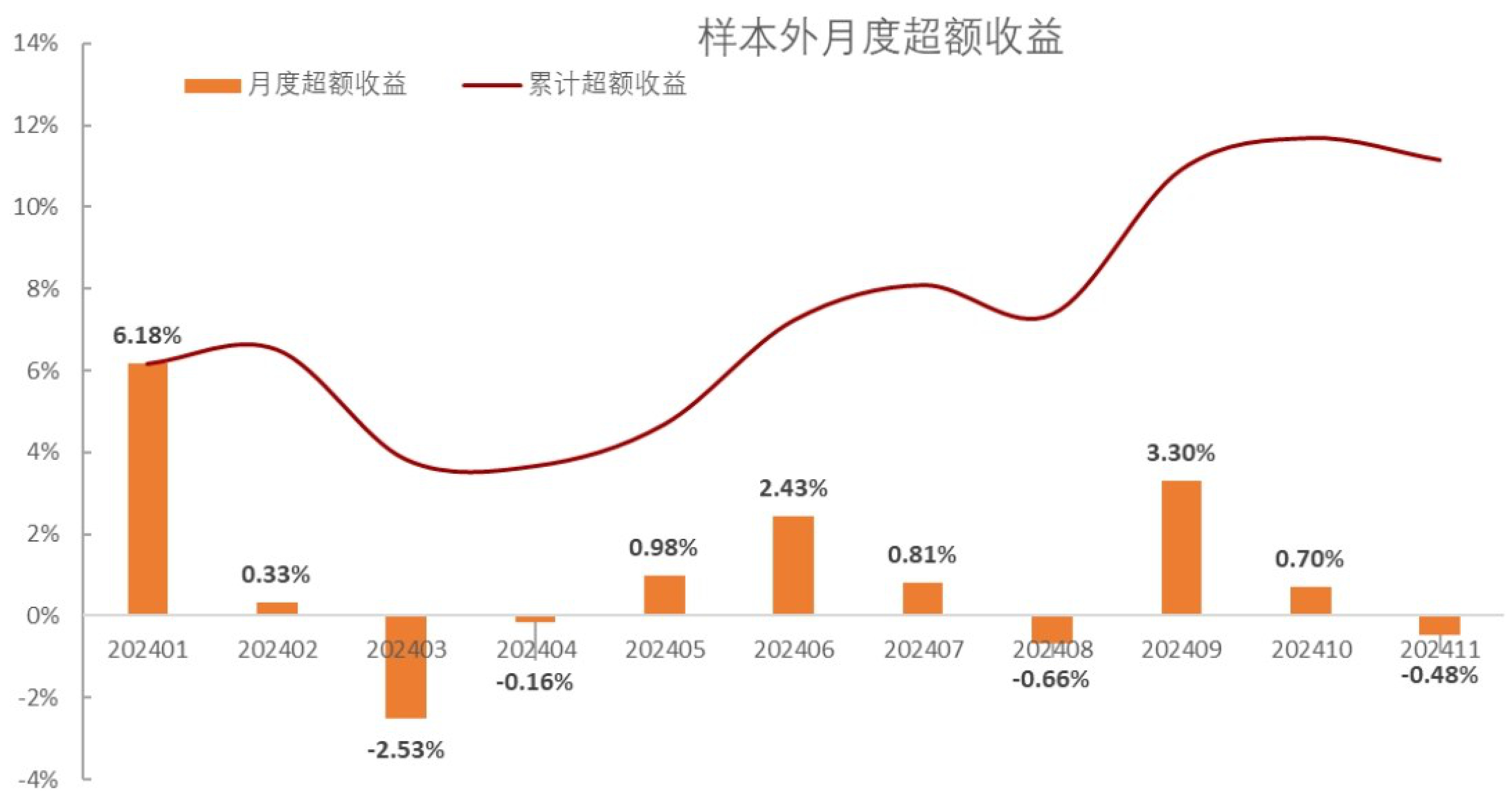

- 费后累计超额收益11.17%,年化超额收益12.24%,最大回撤仅3.39%(与2023年持平)。

- 胜率63.64%,月盈亏比2.20,延续样本内的良好表现。

- 多个月份实现3%以上超额收益,最大亏损不足1%。

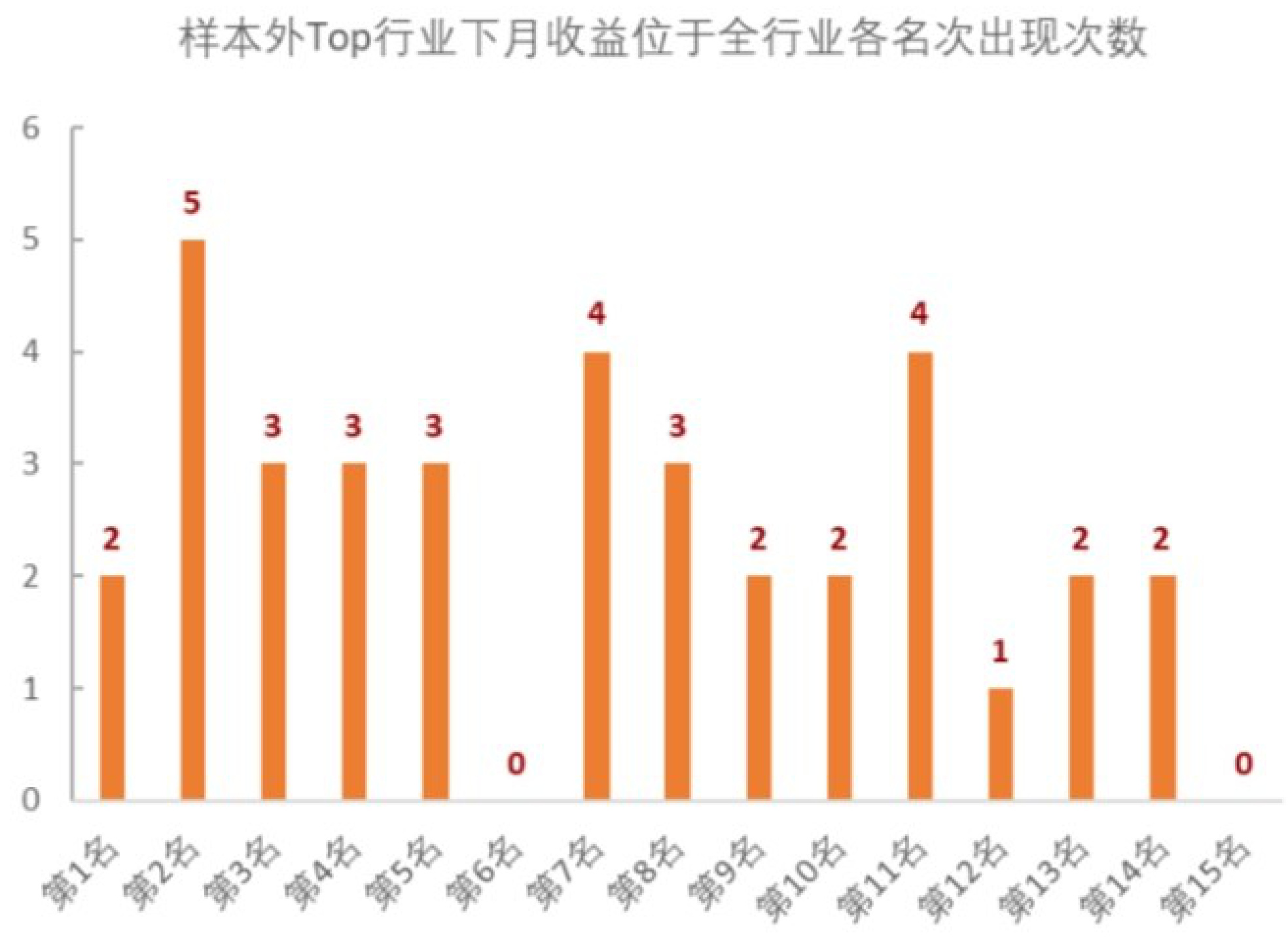

- 行业选择及排名(表9,图7-9,页17-19):

- Top行业主要分布在17个行业,占全行业57%,覆盖较广。

- 综合金融、房地产、轻工制造行业入选次数最多,基础化工、机械、家电、银行、电子及传媒行业预测准确率极高(选中时未来收益均位列行业前15名以上,概率高达100%)。

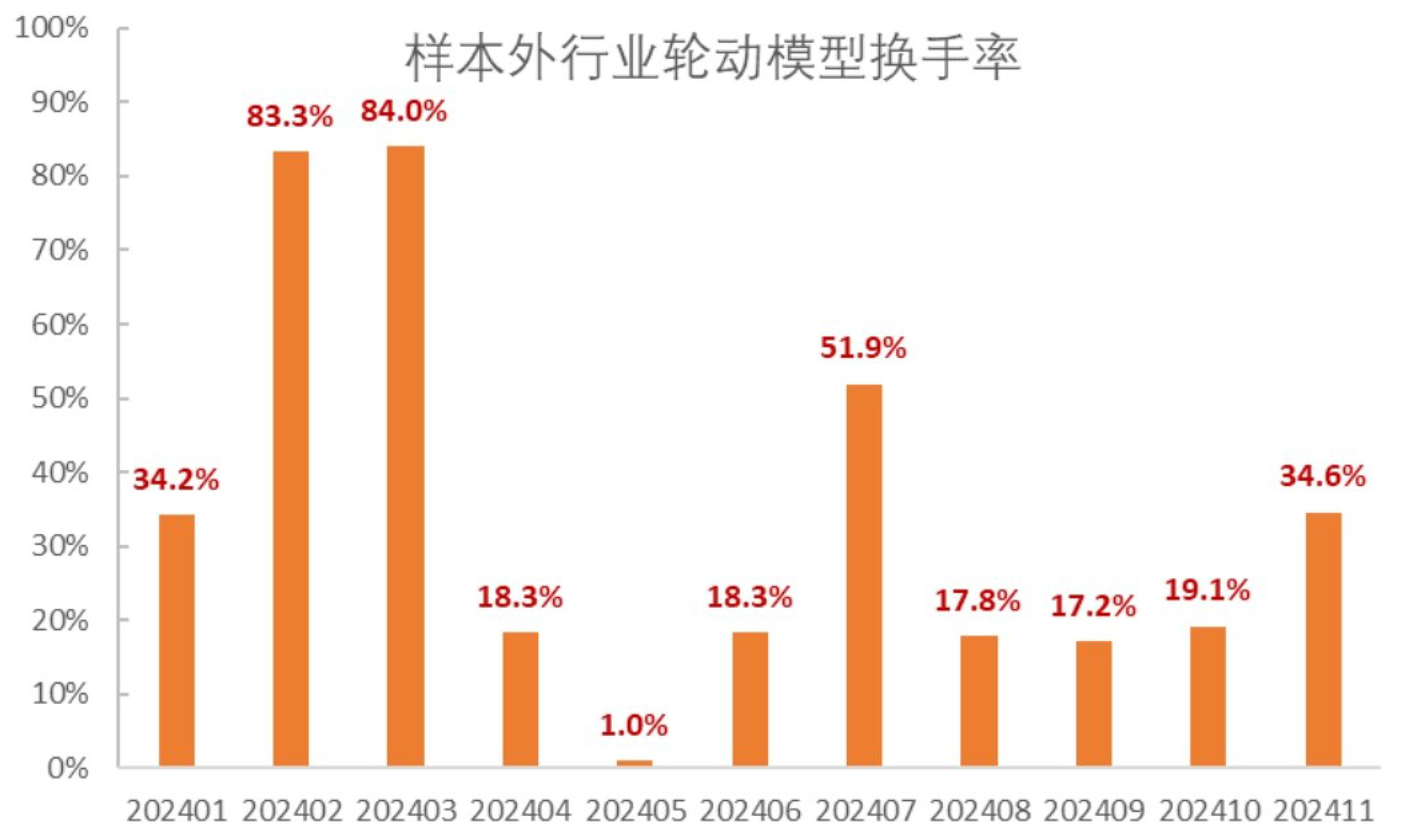

- 平均行业换手率约35%,在月调仓策略中换手适中,保证策略稳定性和执行效率。

- 排名分布显示,Top行业在前10甚至前5名出现次数频繁,模型具备较强行业识别能力。

---

2.6 总结与未来展望(页20-21)

- 总结(页20):

- 创新采用收益率矩阵主成分解释度来衡量拥挤交易,构建集中度因子。

- 通过历史相似性匹配预测未来上涨概率,构建行业轮动策略。

- 2021-2023年样本内及2024年前11月样本外的稳健超额收益和较低回撤验证了模型有效性。

- 2024年12月优选行业包括建材、轻工制造、纺织服装、房地产、传媒及综合金融。

- 模型行业维度胜率达76%,布局具备较强的实际选股和行业配置指导意义。

- 未来展望(页21):

- 模型进一步扩展至选股层面,通过股票收益率矩阵构建个股集中度,预测个股未来上涨概率,构建基于拥挤交易的选股策略。

- 强调策略充分利用时间序列信息,提升预测稳健性。

---

2.7 风险提示(页0, 21)

- 模型基于历史数据,市场未来可能与历史不符,存在政策变动和噪声干扰风险。

- 拥挤度判断或因高噪音或非理性预期导致误判,影响未来上涨概率预测准确性。

- 可能影响行业轮动效能,使用时需警惕相关风险。

---

3. 图表深度解读

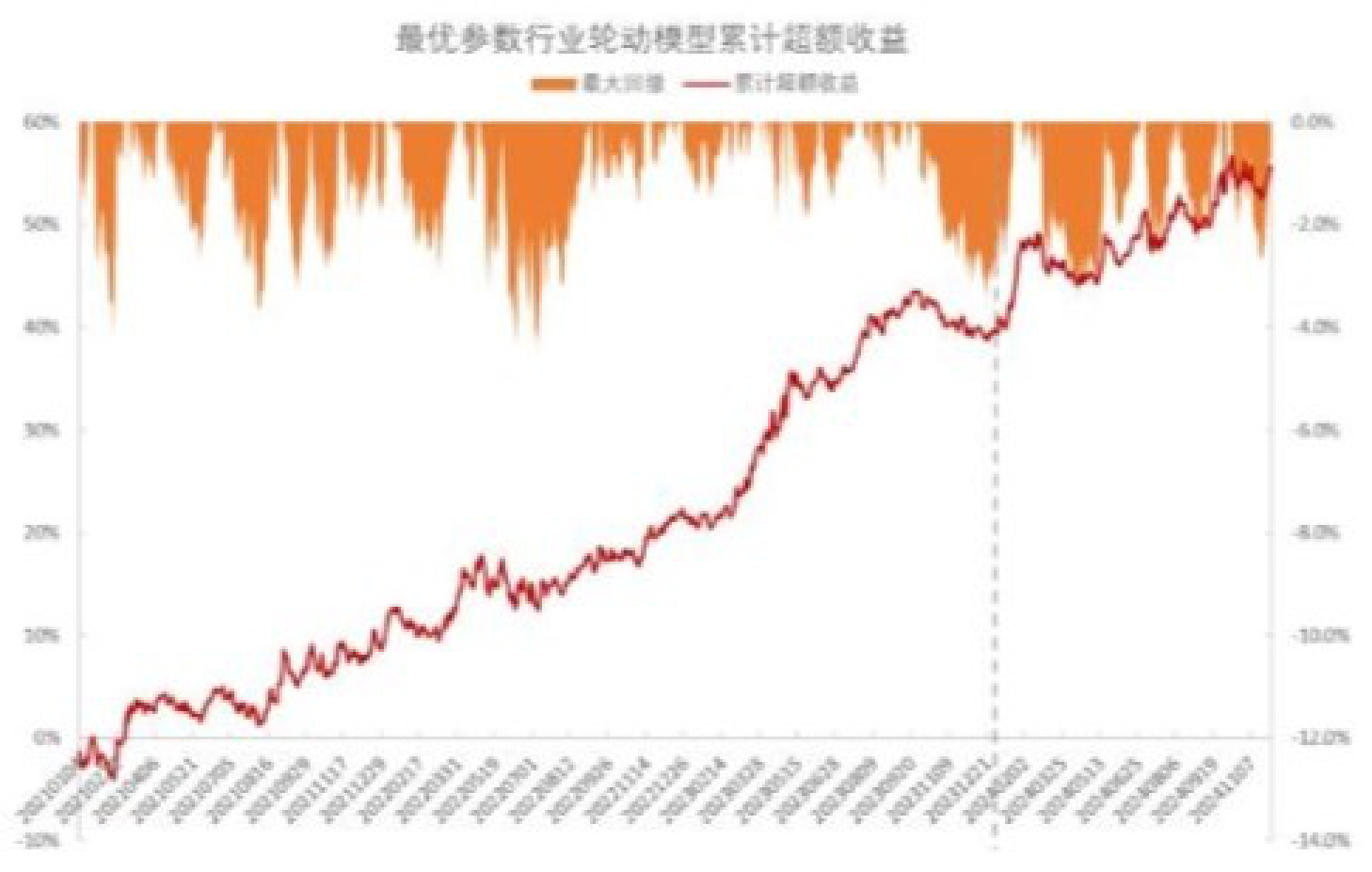

3.1 行业轮动模型累计超额收益与回撤(图0)

- 红线代表累计超额收益稳定递增,橙色为最大回撤,回撤波动区间较小,未出现大规模下跌。

- 该图可见模型在时间序列上表现优异,稳健提升收益。

3.2 集中度因子算法流程图(图1,页5)

- 明确展示收益率调整(市值加权、半衰期加权)、均值方差标准化、主成分分析,吸收比率加权累积,形成行业集中度指标的完整流程。

- 体现从原始收益数据到拥挤度因子量化的科学方法论。

3.3 样本内行业轮动模型累计超额收益曲线(图2,页13)

- 红色累计超额收益线持续上升,显示强劲盈利能力。

- 橙色最大回撤阴影保持较低,风险可控。

3.4 样本内分组超额收益(图3,页14)

- 按照模型预测能力分为5组,第一组超额收益最高,分组表现基本呈现单调递减趋势,验证模型预测准确性。

3.5 历史区间样本内显著上涨/下跌样本数(图4,页14)

- 不同行业显著上涨样本多于下跌样本,尤其有色金属、新能源、食品饮料等行业上涨样本超过200,数据充足以支持稳健的模型回测。

3.6 行业轮动模型累计超额收益及最大回撤(图5,页16)

- 样本内(图5左)与样本外(图5右)表现延续性强,超额收益持续,最大回撤低,展现模型在不同时间段的鲁棒性。

3.7 样本外月度超额收益(图6,页17)

- 月度超额收益波动但整体正向积累,最大亏损低,说明策略节奏合理、风险受控。

3.8 样本外Top行业下月收益排名统计(图7-8,页19)

- Top行业下月收益排名多数位于前15名内,出现第1名和前3名次数较多,证明模型行业选取的准确率高。

3.9 样本外行业轮动模型月度换手率(图9,页19)

- 平均换手率约35%,较低换手率有利于控制交易成本,表明模型交易操作适中,具备执行可行性。

---

4. 估值分析

报告为行业轮动策略研究,未包含具体财务估值模型如DCF、市盈率等,核心为量化信号预测体系,主要关注超额收益、回撤、胜率及信息比等绩效指标。据此,估值分析主要体现在超额收益的质量和策略风险收益结构。

---

5. 风险因素评估总结

- 数据历史局限性: 基于历史收益率序列,市场结构变化可能导致模型有效性下降。

- 行业之间结构相似性: 部分行业波动特征接近,集中度难以明显区分,可能导致模型部分判断失准。

- 政策和宏观因素: 政策变动对行业影响较大,模型未显著考虑宏观因素,风险敞口存在。

- 噪声影响: 市场波动含有大量非系统性噪声,可能误导集中度计算及后续涨跌概率预测。

---

6. 审慎视角与细微差别

- 模型依赖历史数据及相似性假设,未来非重复历史态势可能导致失效。

- 涨跌阈值设定对模型表现影响较大,参数调整需平衡样本大小与信噪比。

- 月度调仓周期和交易费用假设合理,但未深入考量实际市场流动性风险。

- 策略未融合宏观经济、政策变量,或限制了对突发事件的应对能力。

---

7. 结论性综合

本报告通过创新地利用行业收益矩阵主成分的解释能力,构建行业集中度因子,替代传统流动性指标衡量拥挤交易的强度。基于历史行业拥挤序列与未来涨跌收益的匹配,利用欧氏距离加权计算行业上涨概率,实现行业层面的量化轮动策略。实证回测覆盖2021-2023年样本内及2024年样本外,超额收益稳定提升、最大回撤控制合理,月度盈亏比和信息比率表现优异,充分体现模型的高效预测能力和稳健性。

样本外应用展示行业选择准确性高,胜率达76%,对应行业后续收益排名集中在前15名以内,具有较强的实用价值。行业月换手率适中,保证策略执行的连贯性和成本控制。2024年12月优选轮动行业涵盖建材、轻工制造、纺织服装、房地产、传媒及综合金融,反映模型对多元行业轮动的捕捉能力。

整体而言,报告提供了一套科学、数据驱动的行业轮动策略框架,为投资者在拥挤交易环境下的资产配置提供有效工具。其风险提示科学谨慎,明确模型基于历史、存在误判风险,提示投资者须注意市场变化,并建议未来拓展至选股层面,提升模型适用范围和策略深度。

---

附:主要图表展示

图0:行业轮动模型累计超额收益及回撤

图1:集中度因子算法流程图

图2:样本内最优参数下累计超额收益

图3:样本内分组超额收益

图4:显著上涨、下跌样本数统计

图5:行业轮动模型累计超额收益及最大回撤

图6:样本外月度超额收益

图7:样本外Top行业下月收益平均排名

图8:Top行业下月收益排名出现次数

图9:样本外行业轮动模型月度换手率

---

溯源标注

报告主要信息均来源于页码[0]-[21],图表对应页码在各描述处已明确标注。

---

此深度分析旨在全面剖析报告内涵,解释金融模型构造逻辑、核心数据及策略表现,评估风险点及未来发展方向,为专业投资者及金融研究者提供详实参考。