上周市场出现回调,短期反转、低换手风格表现突出

创建于 更新于

摘要

报告回顾了2020年9月21日至25日市场的回调表现,详细分析了宽基指数和中信一级行业指数的跌幅。风格因子分析显示短期反转、高估值和低换手因子表现突出,量化增强组合中沪深300和中证500的成分股内选股因子ICIR加权组合获得正向超额收益。基于历史风格因子表现,建议关注低估值、低波动和低换手风格以获取稳定超额收益。报告包含丰富的因子RankIC、因子收益及量化组合的历史及近期超额收益数据,支持投资决策参考。[page::0][page::3][page::5][page::6][page::7][page::9]

速读内容

市场主要宽基指数和行业指数表现回顾 [page::3][page::4]

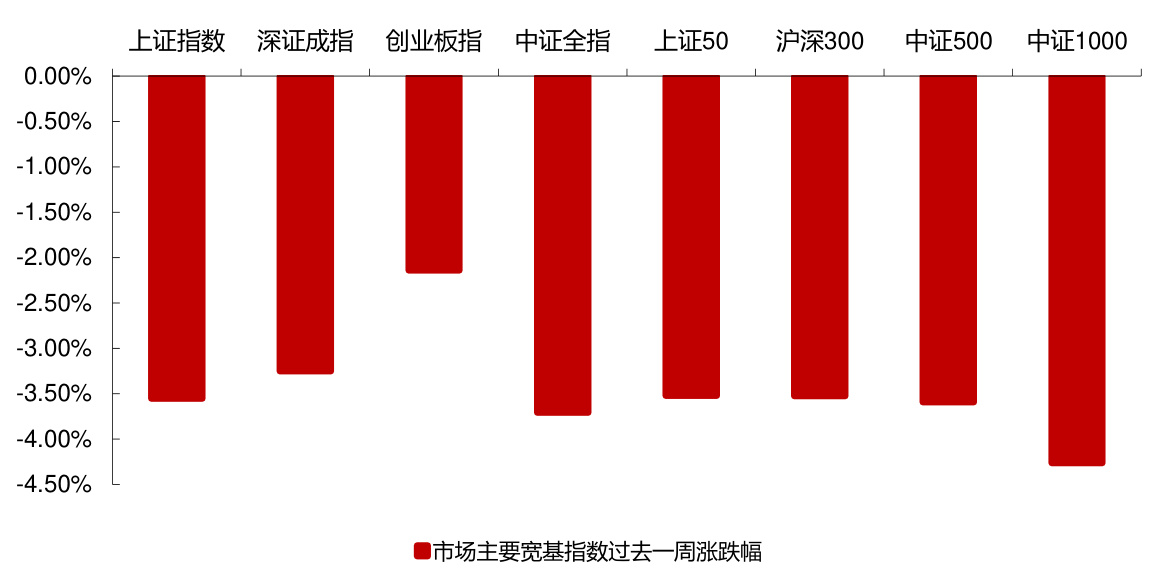

- 期间上证指数下跌3.56%,创业板指下跌2.14%,中证1000跌幅最大,达-4.26%。

- 消费行业跌幅较小,科技和周期行业跌幅较大,周期行业建材板块跌幅近6%。

风格因子表现及因子历史统计 [page::5][page::6]

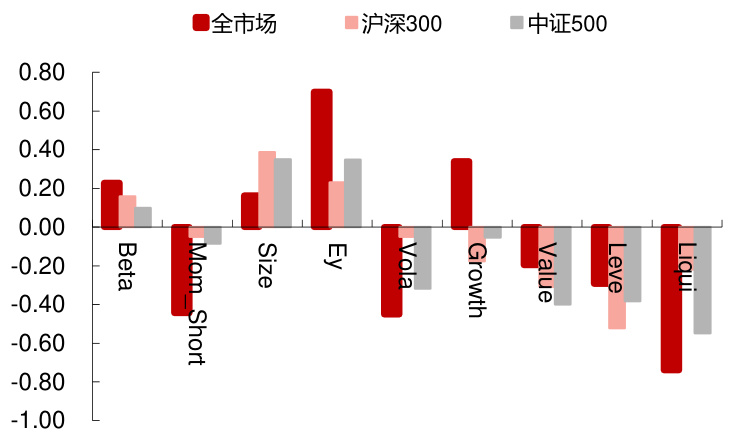

- 风格因子短期反转、低换手、高估值因子在全市场、沪深300、中证500中均表现良好。

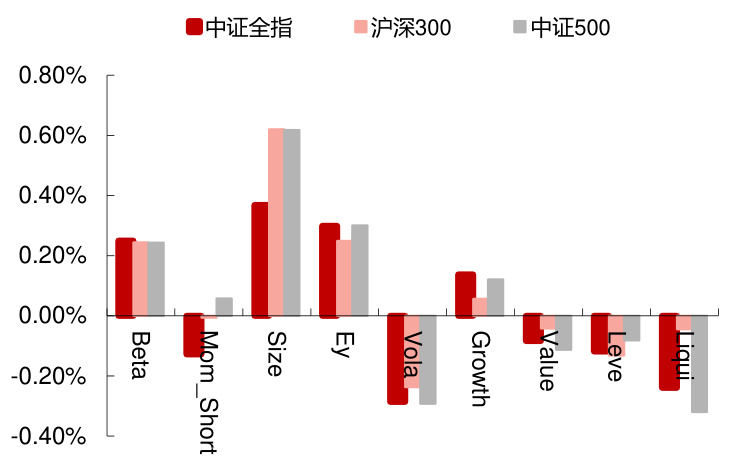

- 2007年至今及2017年至今风格因子RankIC和ICIR的历史均值显示,低波动(Volatility)和低换手(Liquidity)等因子具备较好稳定性。

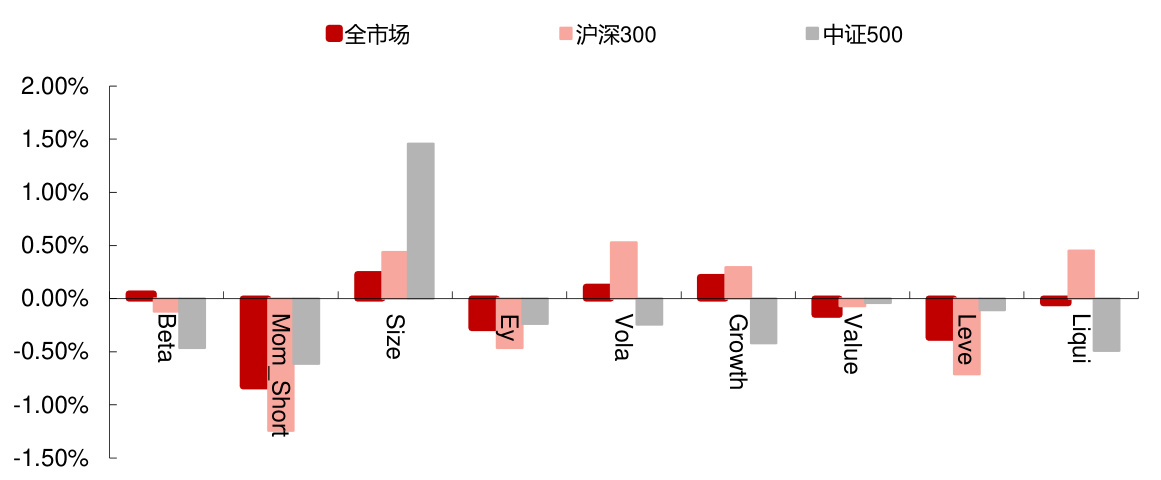

风格因子因子收益观察 [page::6]

- 短期反转(Momentum Short)、低估值(EarningsYield)、低杠杆(Leverage)等因子表现优异,符合近期市场风格切换。

- 2007年以来和2017年以来的月频因子收益平均水平支持低估值、高成长和低波动因子长期有效。

沪深300量化增强组合表现 [page::7][page::8]

| 超额收益指标 | 全市场选股(IC加权) | 全市场选股(ICIR加权) | 沪深300内选股(IC加权) | 沪深300内选股(ICIR加权) |

|---------------|------------------|--------------------|--------------------|----------------------|

| 过去一周超额收益 | -0.16% | -0.19% | -0.05% | 0.28% |

| 年初至今超额收益 | 2.25% | 5.46% | 1.12% | 4.91% |

- 2020年内,因子ICIR加权组合表现好于IC加权组合,显示加权方式对增强策略绩效影响显著。

- 成分股内选股因子ICIR加权组合取得连续的正向超额收益,提示其更加稳定的选股能力。

中证500量化增强组合表现 [page::9][page::10]

| 超额收益指标 | 全市场选股(IC加权) | 全市场选股(ICIR加权) | 中证500内选股(IC加权) | 中证500内选股(ICIR加权) |

|---------------|------------------|--------------------|--------------------|----------------------|

| 过去一周超额收益 | -0.04% | 0.01% | 0.26% | 0.24% |

| 年初至今超额收益 | 2.81% | 7.91% | 2.94% | 5.73% |

- 全市场选股ICIR加权组合年内表现优异,最大回撤及波动率均控制良好。

- 中证500内选股组合显示出良好的收益稳定性。

投资建议与风险提示 [page::0][page::11]

- 建议关注低估值、低波动和低换手等稳定风格,兼顾基本面因子。

- 短期市场风格可能切换频繁,因不确定性导致估值和波动之间反复调整。

- 风险提示:历史数据测算不保证未来表现,市场结构或发生变化。

深度阅读

西部证券“上周市场回调,短期反转与低换手风格表现突出”报告详解分析

---

一、元数据与概览

- 标题:《上周市场出现回调,短期反转、低换手风格表现突出》

- 作者及机构:西部证券研发中心,分析师王红兵及联系人杨俊文。

- 发布时间:2020年9月26日

- 研究主题:基于市场宽基指数、行业指数以及风格因子和量化选股组合,分析2020年9月21日至25日一周内A股市场的走势表现和风格因子活跃情况,同时给出量化增强组合的绩效回顾和投资建议。

- 核心论点:

- 市场整体回调,主要宽基指数及行业指数均出现一定幅度下跌。

- 风格因子中,短期反转和低换手率风格表现较好,具有较强的收益驱动效应。

- 量化增强组合(尤其是沪深300和中证500成分股内的选股策略)表现亮眼,取得正向超额收益。

- 综合2007年和2017年以来的历史风格因子表现,低估值、低波动及低换手风格在长线均能带来相对稳定的超额收益。风险提示指出历史数据的延续性有限,结构变化可能导致未来不确定性。

报告从市场表现至因子分析,再至量化组合绩效和风险因素,结构严谨,逻辑严密,旨在为量化投资策略调整提供指导意见。[page::0]

---

二、逐节深度解读

1. 市场主要宽基指数和行业指数过去一周表现

1.1 宽基指数表现

- 总结论点:

过去一周(2020年9月21日至25日),A股市场宽基指数整体回调,绝大部分指数均呈现3%以上的跌幅。

- 具体数据:

- 板块指数:上证指数跌3.56%,创业板指数跌2.14%。

- 规模指数:上证50跌3.52%,沪深300跌3.53%,中证500跌3.60%,中证1000跌4.26%。

- 逻辑依据:

多数指数均同步下挫,显示本轮市场整体回调态势明显,尤其以规模较小的中证1000跌幅最大,体现小市值股在本阶段承压较重。

- 图表解读:

图1展示了上述指数的涨跌幅,所有均为负值,且跌幅集中在2%-4.5%间,证明回调广泛且显著。

此图清晰反映出,上证指数和深证相关指数均经历较大幅度调整,情绪偏弱而非局部性下跌。[page::3]

1.2 中信一级行业指数表现

- 总结论点:

行业内消费板块表现相对抗跌;科技及周期行业的跌幅较大,尤其周期受到明显压力。

- 具体数据:

- 消费:家电跌2.34%,医药逆势涨0.53%,食品饮料跌3.47%。

- 科技:电子跌4.62%,通信跌4.34%,计算机跌4.56%,传媒跌3.77%。

- 周期:钢铁跌3.85%,基础化工跌4.79%,建筑跌5.29%,建材跌5.94%。

- 逻辑依据:

消费领域部分板块表现稳定尤其医药逆势上涨,显示其防御属性;科技板块普遍下跌,偏成长且估值较高,调整压力显著;周期行业因受宏观经济或估值修正影响跌幅最大。

- 图表解读:

图2显示了各行业具体跌幅,周期板块显著下行领先其他板块,尤其建筑和建材受市场影响较大。

此图辅助显示,不同板块回撤深浅差异显著,符合报告文字分析。[page::3][page::4]

---

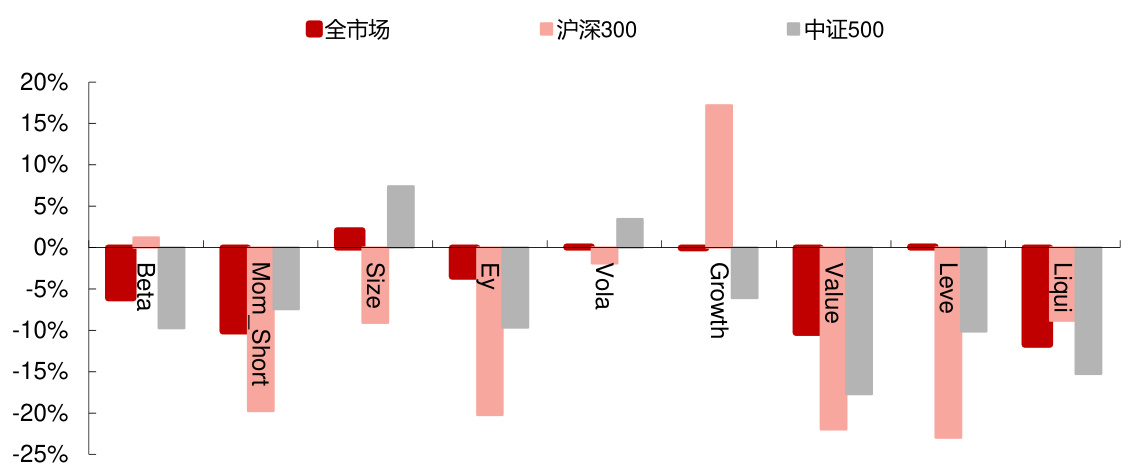

2. 风格因子过去一周表现

2.1 RankIC表现解读

- 关键点:

报告基于西部金工风格因子库,参考Barra模型,构建9大类因子,且通过行业及因子间正交处理降低相关性。

- 具体因子:Beta(贝塔风险)、Momentum(动量)、Size(市值)、EarningsYield(盈利收益率)、Volatility(波动率)、Growth(成长)、Value(价值)、Leverage(杠杆)、Liquidity(流动性,即换手)。

- 整体表现:

过去一周RankIC展现:

- 全市场:短期反转(Momentum_Short)、高估值(EarningsYield)、低换手(Liquidity)因子表现较优。

- 沪深300股票池:短期反转、低杠杆表现突出,成长因子表现相对积极。

- 中证500股票池:短期反转、大市值、低杠杆、低换手因子表现较佳。

- 图表解析:

- 图3显示因子近一周RankIC值,短期反转(短期动量反转)在全市场及沪深300表现较为显著,低估值以及低换手因子在不同样本空间均显示正向关联。

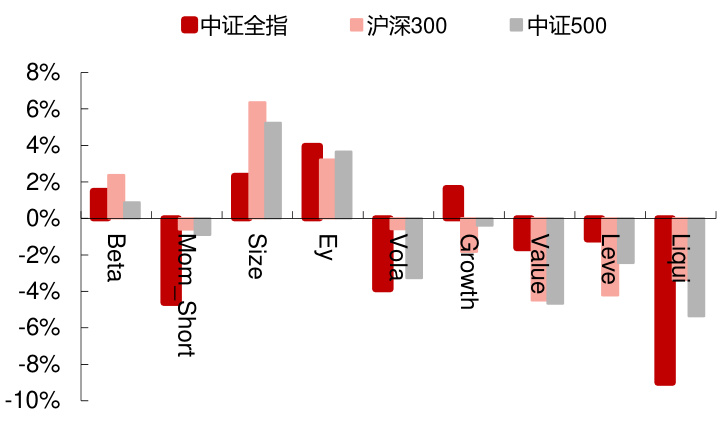

- 图4、5分别展示2007年以来及2017年以来的长期RankIC均值,为投资者判定短期表现的历史正常区间提供参考。

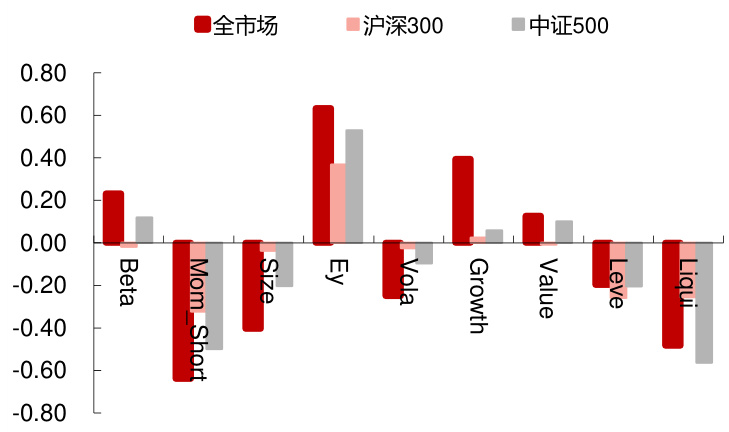

- 图6、7中的ICIR指标体现了因子效果的稳健程度,EarningsYield和Growth在所有样本空间表现较稳定,动量因子较为波动。

这组图表展示因子短期表现与历史表现对比,有助确认目前风格运行的环境和稳定性。[page::4][page::5]

2.2 因子收益表现解读

- 核心观点:

纯因子组合收益反映投资者对因子暴露的实际盈亏贡献。

- 数据表现:

- 短期反转、低杠杆、低换手因子等在不同样本空间中均表现正收益,尤其中证500中“Size”因子收益最高。

- 图表解析:

图8展示了本周因子收益,短期反转因子收益明显为负,估值相关因子(Size和Growth)整体表现良好。

图9、10分别展示2007年以来与2017年以来的平均因子收益,表明长期来看价值(Value)和增长(Growth)因子的收益稳定,但短期波动性较大。

总体显示短期因子表现可能波动较大,结合历史数据做投资判断更稳健。[page::6]

---

3. 量化增强组合过去一周表现

3.1 沪深300增强组合

- 组合构建:

- 选股池:全市场与沪深300成分股内两种分类。

- 因子加权方法:因子IC加权和因子ICIR加权两种方法。

- 运用均值-方差优化框架,设定仓位、个股权重、风格和行业偏离限制,最大化组合得分。

- 近期表现:

- 过去一周,沪深300成分股内选股因子ICIR加权组合取得正的0.28%超额收益;而全市场选股因子ICIR加权组合略微跑输基准,超额收益-0.19%。

- 今年以来累计超额收益,成分股内ICIR加权组合达4.91%,全市场选股ICIR加权组合为5.46%。

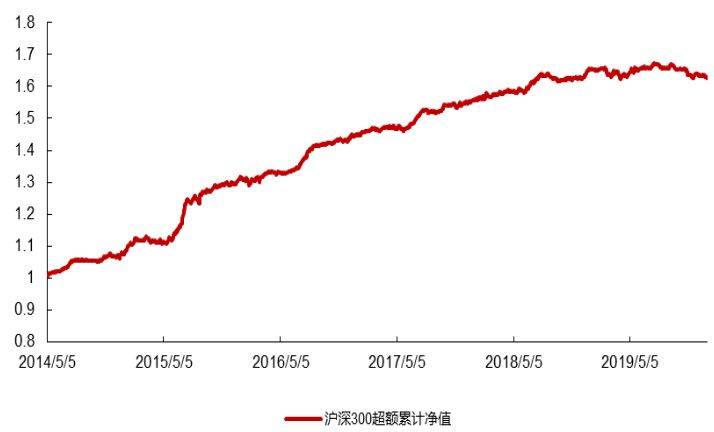

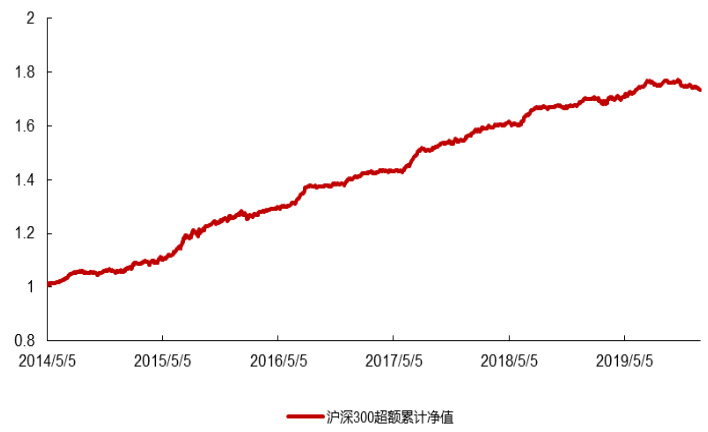

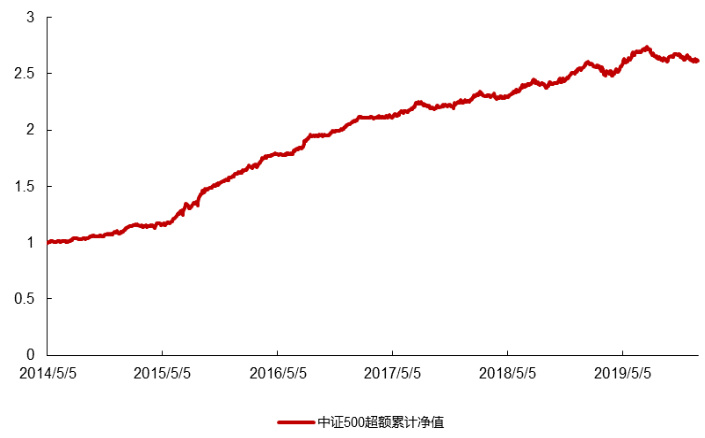

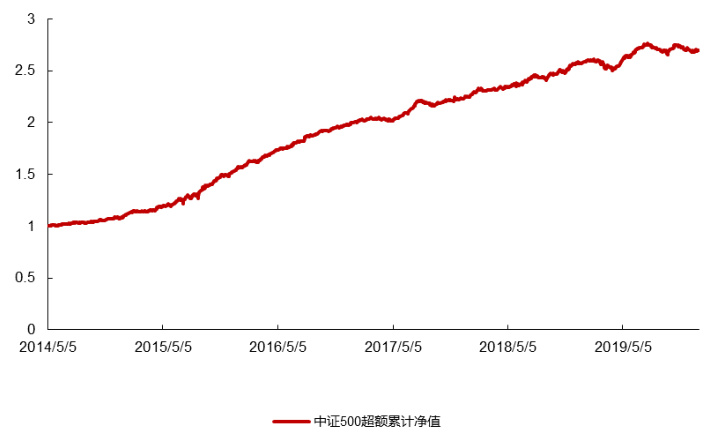

- 图表解析:

- 图11、12显示全市场选股因子IC与ICIR加权组合的年化超额收益净值走势。

- 图13、14展示沪深300成分股内选股因子IC与ICIR加权组合的累计超额净值,走势较为稳健且收益较好。

- 历年绩效指标(表3-6):

- 各年年化收益率、波动率、信息比率、最大回撤均显示增强组合表现稳健,特别是在2014-2018年阶段,信息比率大多超过3,表明组合管理有效性。

- 2019年收益有所下降,但仍保持正收益,表现稳健。

该部分数据表明,沪深300内部成分股的精选策略优于全市场范围选股,ICIR加权方法效果更好,引导组合收益与因子信号的稳定性一致。[page::6][page::7][page::8]

3.2 中证500增强组合

- 构建思路:

与沪深300类似但选股池不同,覆盖中证500。

- 近期表现:

- 过去一周,中证500成分股内选股因子ICIR加权组合取得0.24%超额收益,表现优于全市场选股组合。

- 今年以来超额累计收益方面,全市场ICIR加权组合达7.91%,成分股内组合5.73%,均优于沪深300对应指标。

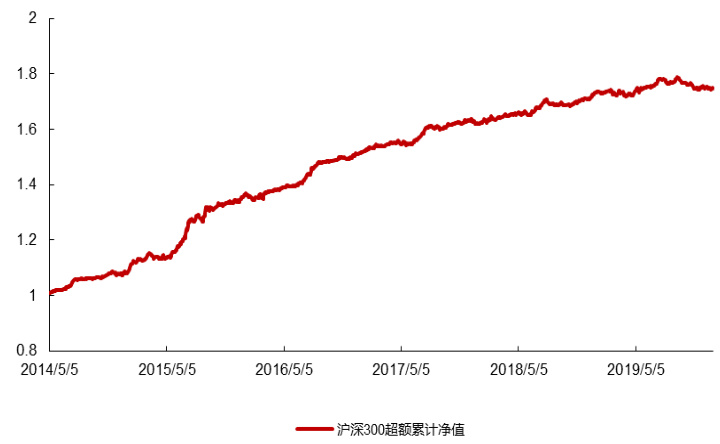

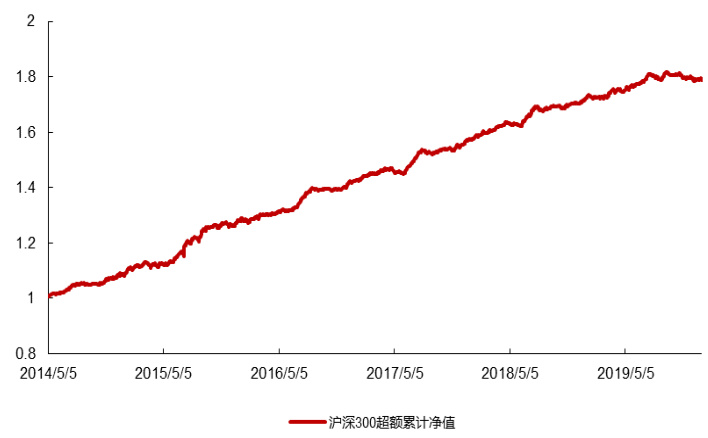

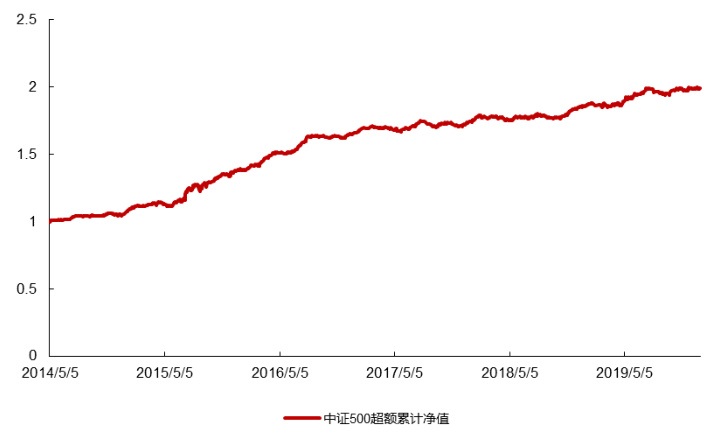

- 图表解析:

- 图15、16显示全市场选股因子IC与ICIR加权组合累计净值呈现长期稳定上升趋势。

- 图17、18展现中证500成分股内选股因子加权组合表现,明显体现策略稳健性与正收益能力。

- 历年绩效指标(表9-12):

- 2014-2019年收益普遍较高,特别是2015年暴涨行情中收益率显著,如2015年全市场IC加权组年化收益高达47.67%,证明量化策略具备显著捕捉市场机会的能力。

- 最大回撤控制适中,信息比率稳定,组合综合表现良好。

综合来看,中证500增强组合表现总体胜出沪深300,且采用成分股内选股策略均获得稳健的超额收益。[page::9][page::10]

---

4. 风险提示

- 核心内容:

- 报告基于历史数据,未来市场结构可能发生变化。

- 历史表现不能简单线性外推,市场可能出现不可预见的结构性风险与变动。

- 点评:

风险提示明确强调历史数据的局限性,对未来的不确定性保持谨慎态度,体现出报告研究的科学严谨性和对市场风险的客观认识。[page::11]

---

5. 附录

- 风格因子构造方法:

报告附录详细列出了9大类风格因子及其计算方法,均基于Barra中国股票模型CNE5,涵盖Beta、动量、规模、盈利性、波动、成长、价值、杠杆和流动性(换手率)的细分指标,构建因子时采用行业调整逐步正交处理以降低相关性,确保每个因子暴露独立体现其特征。

- 说明:

该部分内容有利于投资者理解因子来源与内涵,从而增加因子活用的透明度和信任度。[page::12]

---

三、图表深度解读

- 图1(市场宽基指数涨跌幅)

- 覆盖主流市场指数,上证指数、深证成指、创业板指、中证系列及沪深300均表现回撤。

- 无例外均跌破近期支持位,跌幅集中在2%-4.5%,体现市场普遍压力较大。

- 图2(中信一级行业涨跌幅)

- 数据覆盖主要行业,周期行业为弱势重灾区,诸如建材跌幅近6%,建筑业接近5.3%。

- 医药行业出现逆势上涨0.53%,显示防御性强势板块极具估值吸引力。

- 科技股整体重挫,负面情绪释放明显。

- 图3-7(风格因子RankIC和ICIR)

- 指标覆盖近一周及历史均值与稳健指标(ICIR)对比。

- 突出短期反转、低换手因子表现优异,且历史平均表现验证了这些因子长期存在投资价值。

- 图8-10(因子收益)

- 单因子组合收益具体反映风格因子的盈亏贡献。

- 近期高估值因子收益良好,与市场价值投资青睐相符。

- 历史数据表明,长期因子的收益表现相对稳定,是量化投资的重要想象空间。

- 图11-18(量化增强组合超额收益净值)

- 清晰描绘沪深300及中证500增强组合累计超额收益稳步攀升,ICIR权重策略表现优于IC权重策略。

- 图形走势平滑度及持久性验证组合优化策略有效。

- 历年信息比率及最大回撤数据佐证组合的风险控制能力和收益稳定性。

---

四、估值分析

报告主要聚焦风格因子表现与量化组合超额收益情况,未直接涉及公司估值模型(如DCF或市盈率法)细节,更多侧重于量化因子驱动表现。这种因子驱动的投资逻辑隐含风险折现因子和多因子优化框架,着重通过历史因子表现和因子收益预测组合预期收益和风险。

---

五、风险因素评估

- 报告明确指出风险点:

- 研究结果基于历史数据,未来市场结构的变化可能导致历史因子和组合表现失效。

- 历史数据不能线性外推,投资需谨慎。

- 风险提示简洁但恰当,提醒投资者警惕潜在非系统性风险。

---

六、批判性视角与细微差别

- 可能的分析局限:

- 报告虽涉及多个因子的短期与历史表现,但未充分讨论市场极端情况下因子失效的可能性。

- 对于今年以来超额收益的持续性未做深入探讨,尤其近年市场风格快速切换,策略周期性波动可能被忽略。

- 一致性:

- 报告整体结构自洽,数据详实,且风控提示明确,显示出较好的研究严谨度。

- 建议投资者结合基本面因子以及宏观风险再次验证策略稳健性。

---

七、结论性综合

西部证券此份关于2020年9月21日至25日一周市场表现的分析报告,系统梳理了市场主要宽基指数、行业指数的下跌态势,明确指出本周市场出现显著回调。风格因子分析显示,短期反转和低换手率风格占优,且相关因子在不同样本空间均展现正向表现。

量化增强组合方面,沪深300和中证500成分股内选股策略展现出稳定超额收益能力,特别是因子ICIR加权方案较IC加权更有效。从历年数据看,增强组合在收益、波动及信息比率指标上保持稳健,显示该策略具备较强的风险调控和收益捕捉能力。

报告建议基于风格因子历史表现及短期市场风格波动,加强基本面因子关注,倾向于低波动、低换手风格,以更好应对市场的不稳定性。同时警示投资者,未来市场结构可能发生变化,历史表现具有限制。

整体而言,该报告为投资者提供了基于量化因子和估值风格驱动的最新市场判断与策略指引,结合详实的因子数据和增强组合绩效,帮助投资决策更加科学和稳健。

---

完整性与溯源

整个分析基于报告全部页面内容,涵盖市场表现、风格因子统计、量化组合表现、历史绩效及风险提示,对重要图表进行了详细解读。所有具体数据和结论均标注明确页码,方便快速查证与回溯。

---

参考溯源

- 市场指数与行业表现详见第3-4页图1、图2及对应文字描述。[page::3][page::4]

- 风格因子RankIC及ICIR分析详见第5页图3-7。[page::5]

- 风格因子收益及历史表现在第6页详细描述图8-10。[page::6]

- 量化增强组合沪深300及中证500的近期及历年表现见第7-10页表格与图11-18。[page::7][page::8][page::9][page::10]

- 风险提示和因子构建方法分别在第11和12页附录内容。[page::11][page::12]

---

本分析严谨客观,力求全方位解读报告内容,帮助投资者深刻理解市场与量化策略表现的内在关联。