工银FOF产品巡礼系列二:工银智远配置 ——布局优质资产,智觅绝对收益

创建于 更新于

摘要

本报告详细介绍了工银瑞信智远配置FOF产品,定位低风险固收+$^{\prime}$,以控制2%以内回撤为目标,目标实现绝对收益。产品采用多元资产全球配置策略,涵盖境内外债券、A股、港股、美股及黄金,实现风险分散。采用定量+定性结合的基金优选方法,配置成熟且绩优的基金经理管理产品。报告包含回测数据显示模拟组合自2007年以来稳健增长,年化收益率5.16%,年化波动率2.4%,最大回撤率5.23%。持仓体现2025年战术性超配风险资产,尤其是权益类中超配港股与黄金,以捕捉行业主题机会,固收端着重布局绩优中长期纯债及被动债基,基金个基选择能力显著,实现超额收益 [page::0][page::1][page::4][page::5][page::7][page::8][page::9][page::11]

速读内容

产品定位及策略概览 [page::0][page::1][page::2]

- 工银智远配置定位为低风险固收+$^{\prime}$,风险资产比例中枢为12%,目标回撤控制在2%以内。

- 多元资产全球配置涵盖境内外债券、A股、港股、美股及黄金,采用战术性动态调整资产配置,强调分散风险。

- 基金通过定量+定性结合选基,投资广泛市场基金,规避双重收费,同时兼顾主动Alpha和被动Beta收益。

业绩表现[page::3]

| 时间区间 | 收益率 | 年化波动率 | 最大回撤率 | 同类排名 |

|---------|---------|-------------|-------------|----------|

| 今年以来 | 3.77% | 2.08% | 1.00% | 28/173 |

| 近一年 | 7.25% | 3.11% | 1.50% | 34/169 |

| 近三年 | 1.59% | 3.45% | 7.89% | 62/110 |

| 成立以来 | 13.81% | 3.42% | 8.78% | 8/25 |

- 策略调整后今年以来最大回撤显著降低,体现稳健绝对收益特征。

资产配置与模拟组合回测 [page::4][page::5]

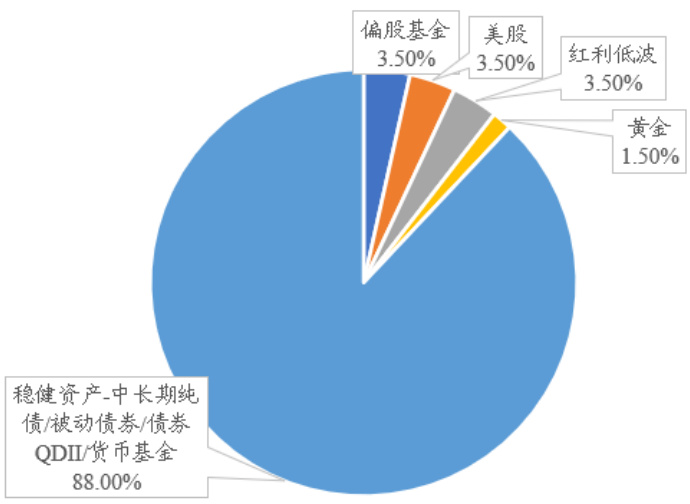

- 资产配置中枢:稳健资产88%(主要是中长期纯债、债券指数及货币基金)+风险资产12%(偏股基金、美股、红利低波、黄金)。

- 相关系数矩阵显示各资产间长期相关性较低,增强组合分散效应。

- 模拟组合年化收益5.16%,年化波动率2.4%,最大回撤5.23%,超越绝对收益目标。

基金优选体系及持仓结构[page::6][page::7][page::8][page::9]

- 基金分类体系科学,按风险等级、投资地域、投资主题分层筛选基金。

- 主动+被动结合选基,优先选取管理年限较长、风格稳定的基金经理。

- 2025年以来,基金战术性超配15%风险资产,重点加仓A股和港股,黄金配置提升。

- 固收端增配内部绩优中长期纯债基金和被动指数债基,基金加权久期提升至约3年。

- 权益端配置灵活,港股占比较2024年底提升,配置ETF把握主题机会。

- A股持仓表现行业轮动特征,超配交通运输、银行、有色金属行业,风格偏价值中市值。

个基选择能力及超额收益贡献[page::11][page::12]

| 类型 | 超额贡献(累计) |

|--------------------|-----------------|

| 被动指数型基金 | 0.40% |

| 纯债型基金 | 0.21% |

| 固收+基金 | 0.59% |

| 主动权益型基金 | -0.03% |

- 固收及被动指数基金超额贡献明显,体现优选能力。

- 权益端配置转向被动,获得一定超额收益。

基金经理背景[page::1][page::12]

- 周崟,硕士,证券从业13年,投资管理10年,2014年入职工银瑞信,担任产品经理自2019年起。

- 具备完整的资产配置及基金精选方法论,管理多只FOF产品,规模近10亿元。

深度阅读

工银FOF产品巡礼系列二:工银智远配置——布局优质资产,智觅绝对收益 — 详尽分析报告解构

---

1. 元数据与概览

- 报告标题:《工银FOF产品巡礼系列二:工银智远配置 ——布局优质资产,智觅绝对收益》

- 作者:于明明、周君睿

- 发布机构:信达证券研究开发中心

- 发布时间:2025年9月5日

- 主题:重点分析工银瑞信基金旗下的低风险固收+(固收加)FOF产品“工银智远配置”,从产品定位、策略、业绩、基金经理、风险控制,到资产配置和具体基金持仓的详尽画像。

该报告系统阐述了工银智远配置FOF产品的投资策略和运作机制,强调其低风险定位(以2%以内回撤为目标),多元资产配置降低波动,通过定量+定性基金选择,结合主动与被动基金策略,力求实现稳健的绝对收益。报告还披露了产品的历史表现、当前资产配置及持仓分析,体现出资深管理团队的资产配置能力及基金精选能力。总体基调偏向肯定,支持工银智远配置作为稳健型底层资产优选工具。

---

2. 逐节深度解读

2.1 报告摘要与产品概述(页0-1)

- 关键论点:工银智远配置是工银瑞信旗下低风险“固收+”型FOF基金,成立于2019年11月19日。产品风险资产中枢为12%左右,目标通过稳健的资产分散配置和多元资产参与,实现2%以内的最大回撤控制,在风险可控的前提下实现资金保值增值。

- 策略优化:团队不断完善,加入境外资产、商品及境内权益资产进一步分散风险。

- 投资覆盖:资产包括境内外债券、A股、港股、美股、黄金。报告指出模拟组合自2007年以来年化收益5.16%,波动率2.40%,年化收益波动比超2.1,回撤控制良好(除2008、2011特殊年份外,最低收益一般不低于-2%)。

- 基金优选:采用定量筛选与定性研究结合,分子基金域测试有效选基指标,保证广泛优质基池且规避双重收费。

- 2025年主动调整:战术性超配风险资产15%左右,尤其增加黄金,减持混合债券一级基金,权益端偏重A股/港股,尤其港股互联网、创新药主题ETF持仓表现优秀(ETF收益最高38.6%)。

- 整体投资理念:绝对收益导向,兼顾波动率和回撤控制,强调全球大类资产配置的分散效果。[page::0,1]

2.2 产品介绍和策略简介(页1-2)

- 明确产品托管人为农业银行,管理费0.5%,托管费0.2%,投资范围广泛,涵盖多类债券、股票、基金(包括公募REITs,但不包含QDII基金和股指期货等衍生品),符合监管要求。

- 投资比例约束严格,80%以上资产配置于公开募集基金,权益仓位在10%-40%,确保配置在合理风险区间。

- 策略核心是以12%风险资产中枢配比为基础,通过引入美股、红利低波ETF、黄金等低相关资产多元化,目标回撤2%。通过自上而下的战术配置谨慎管理风险资产配置比例,避免高回撤资产。

- 基金选择采用定量+定性双轨制,利用基金历史表现指标和基金经理面谈调查,构建全面画像,兼顾主动Alpha和被动Beta机会。[page::1,2]

2.3 投资策略概览(页3)

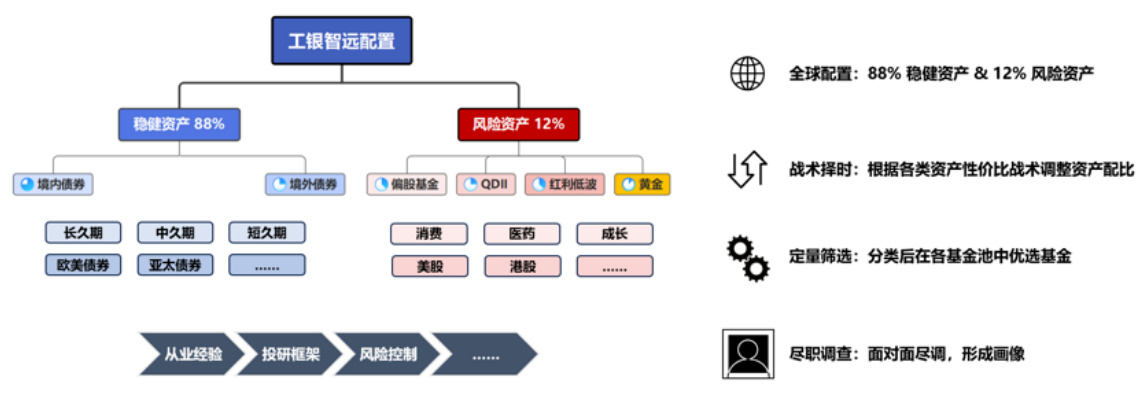

- 图1清晰展示:资产配置分为88%稳健资产与12%风险资产两大块,稳健资产细分为境内债券和境外债券(期限不同),风险资产包括偏股基金、QDII(美股等)、红利低波ETF和黄金。

- 战术调整灵活,依据资产性价比动态微调风险资产比例,定量筛选后进行尽职调查,确保组合稳健。[page::3]

2.4 业绩表现(页3)

- 成立以来累计收益13.81%,年化波动率3.42%,最大区间回撤8.78%,同类产品中回撤排名优秀(8/25)。

- 今年以来最大回撤仅1%,达成目标的回撤控制,近一年近三年持续获得正收益。

- 业绩的稳健表明基金策略有效且符合低风险固收+的定位。[page::3]

2.5 多元资产配置及回测(页4-5)

- 当前配置中枢占比为88%稳健资产,12%风险资产,风险资产细分偏股基金、美股、红利低波和黄金,比例约为3.5:3.5:3.5:1.5。

- 通过历史相关系数矩阵(表3)分析,显示股债长期相关性低,黄金与其他资产相关性极低,为降低组合波动率提供了理论支持。

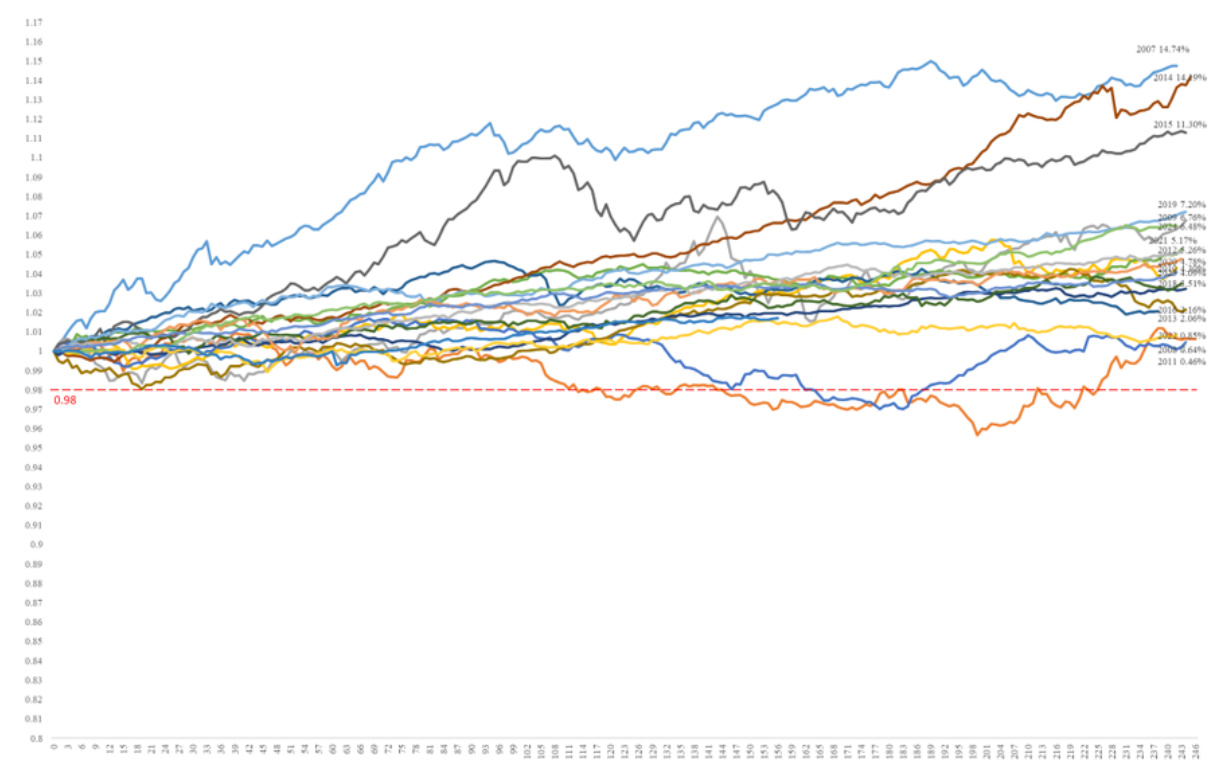

- 构建模拟投资组合回测(表4)结果显示,年化收益5.16%,年化波动率2.40%,收益波动比2.15,最大回撤5.23%,卡玛比率0.99,表现稳健。

- 净值走势图(图3)体现出组合年度收益均为正,回撤控制良好,尤其类似2008年和2011年市场重大冲击仍可接受。

- 说明资产配置 framework 有效支撑长期稳健收益,契合低回撤绝对收益理念。[page::4,5]

2.6 基金优选体系(页5-6)

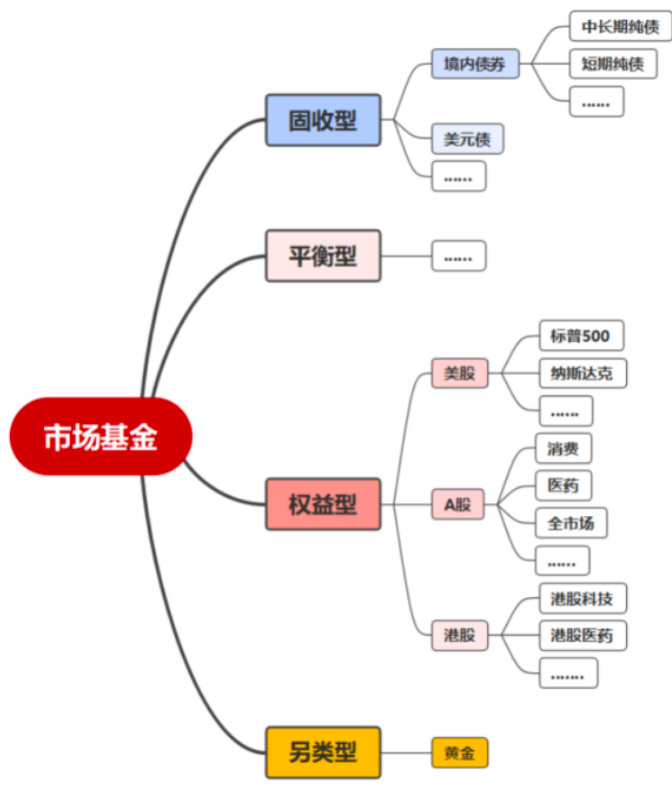

- 团队成立早、经验丰富,首只FOF产品成立于2018年,成熟的量化优选及基金经理调研经验。

- 基金分类科学细致,覆盖风险等级(权益、固收、平衡、另类)、投资地区(A股、港股、美股等)、投资主题(消费、医药、周期等)。

- 结合主动和被动基金优选。主动基金通过多维度指标如选股能力、回撤控制进行筛选,结合基金经理尽职调研,强化基金经理管理风格的稳定性。

- 通过多维度分类及尽调减少系统性风险,重视稳定风格基金经理,降低风格急剧变化风险。

- 图6展示定量+定性调研双轮驱动体系,体现全流程管理的精细度。[page::5,6]

2.7 内部基金及基金经理优势(页7)

- 充分利用工银瑞信丰富产品线,配置费率低且便于沟通。

- 主要持仓多为内部知名基金经理管理产品,管理时间超过2年,成绩稳健。

- 部分重点持仓基金包括工银纯债A(谷衡、尹珂嘉)、工银双利A(欧阳凯)、工银创新动力(杨鑫鑫)等,表现优异。

- 内部基金占比较高,方便整合研究与资源,提升Alpha获取能力。[page::7]

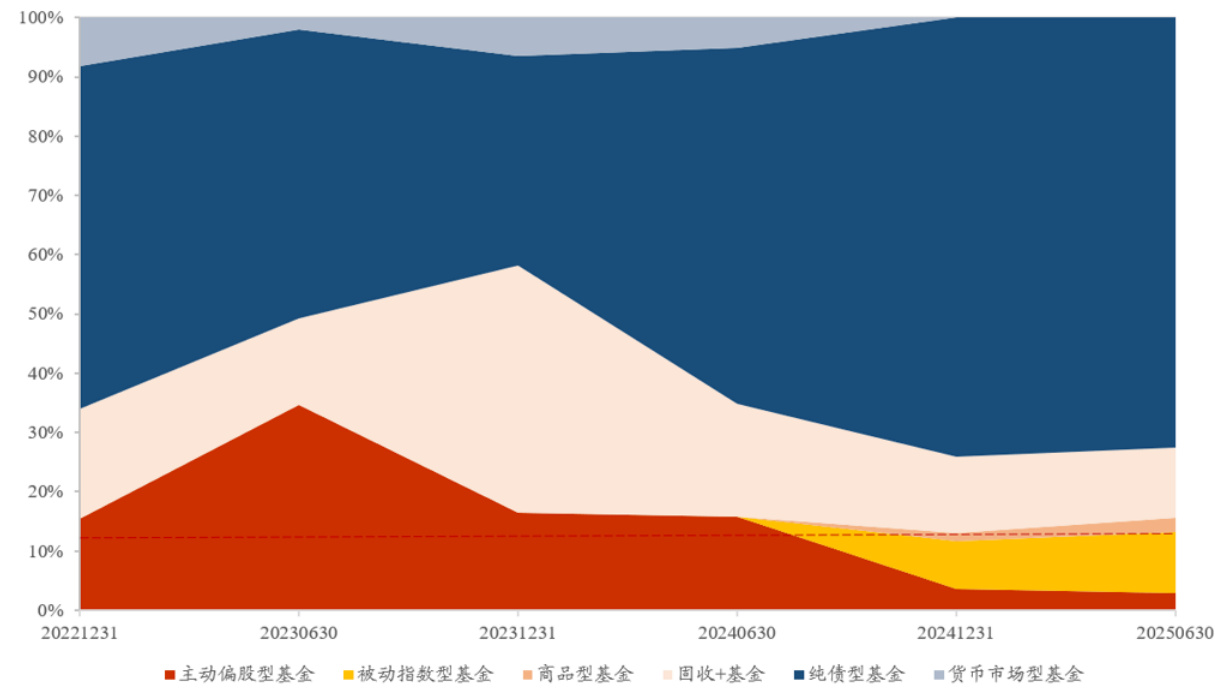

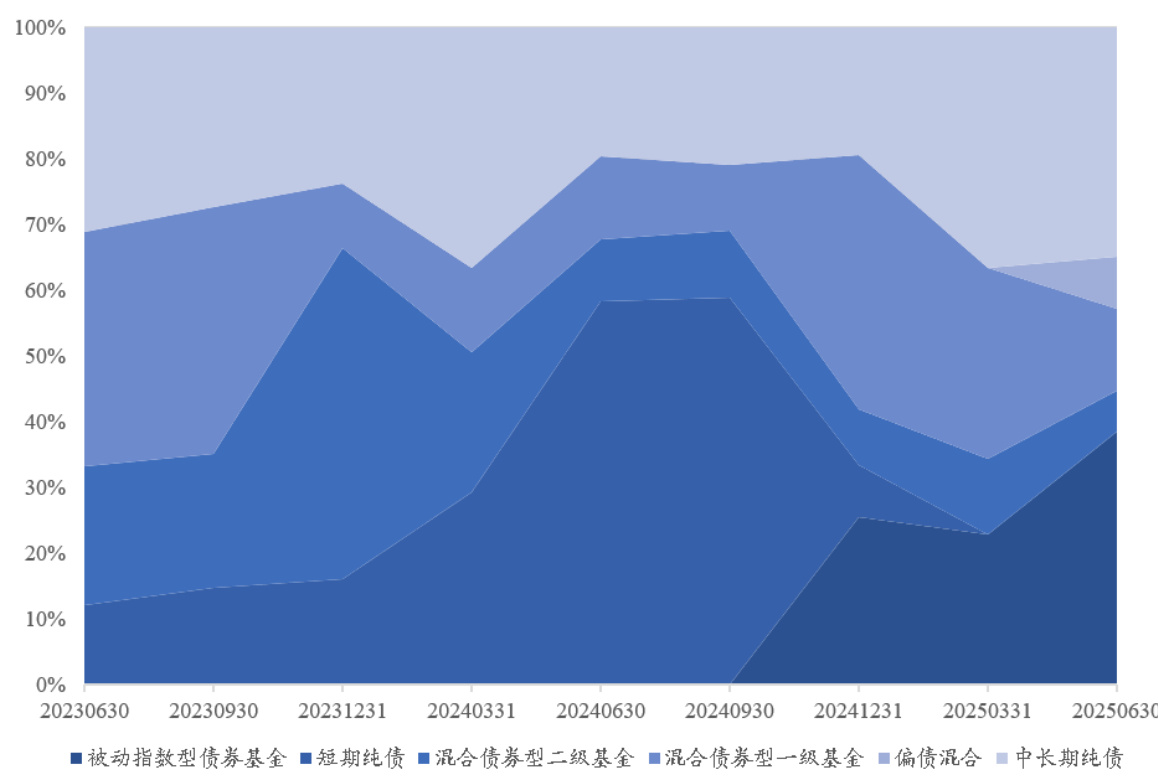

2.8 2025年持仓动态与大类资产配置(页7-9)

- 2025年整体战术性超配风险资产至15%,高于12%中枢,主因超配A股、港股及黄金,减配外股。

- 图6反映权益基金由主被动偏股基金和货币市场基金、固收及商品基金组成,A股配置比例大致7成,港股3成,黄金比例提升。

- 固收方面,图7显示近期加重中长期纯债及被动指数债基持仓,降低混合债券一级基金比例。

- 表6详细列出重仓固收基金名单,规模适中,融Alpha与Beta能力。

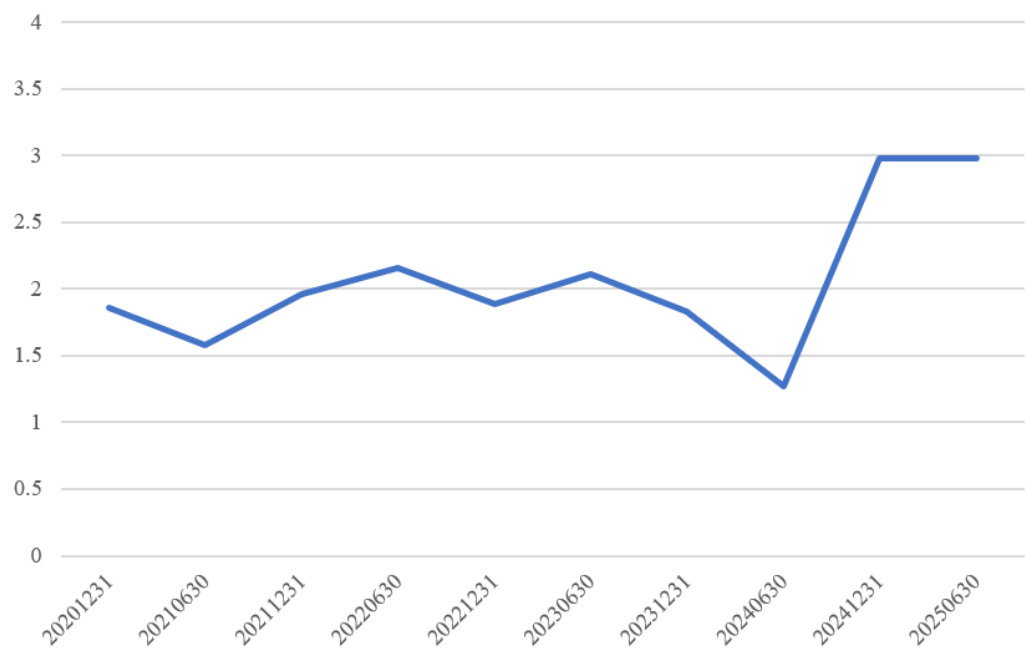

- 加权债券久期(图8)从2022年的约2年逐步提升到2025年3年,表明较积极的期限管理策略。

- 权益端积极参与行业主题机会,港股互联网及创新药ETF表现突出,策略灵活依托被动ETF参与热点。

- 权益地域配置(图9)体现出明显的港股超配趋势,支持报告中的战术超配观点。

- A股层面详见表8,基金有明显的行业轮动,偏好交通运输、银行、有色金属等,表现为动态调整与择时的策略体现。

- 风格上基金偏低配Beta,高配一些价值指标(如账面市值比),整体偏价值但幅度不大,说明对于风格保持谨慎平衡。

- 形成核心集中重仓+灵活卫星的组合架构,优势显著。[page::7,8,9,10]

2.9 个基选择能力与超额贡献(页10-12)

- 前十大重仓基金持仓占比接近80%,体现出重点精选核心持仓的策略。

- 个基选择超额收益模型详细介绍,分类型依据对应基准进行归因分析,明确衡量基金贡献。

- 表12展示历年各类基金超额贡献:

- 纯债型基金和固收+基金整体贡献正向明显,展示该策略在固定收益部分选基能力强。

- 被动指数型基金部分有正超额,说明即使作为被动配置也能有一定的选基价值。

- 主动权益型基金超额贡献总体略低,可能由于权益配置降低。

- 结果反映出工银智远配置在固收端和被动被动领域的强劲Alpha获取能力,强化了整体稳健收益基石。

- 基金经理周崟简介和从业经验说明管理团队专业可靠,拥有完善的资产配置和基金精选方法论。[page::11,12]

2.10 风险因素提示(页1,12-13)

- 报告明确指出所有结论基于历史数据和统计模型,存在市场不确定性导致结论失效风险。

- 投资者需充分了解市场风险,注意基金不保证未来收益。

- 本报告内容不构成投资建议,投资者应根据自身情况独立决策,风险自担。

- 免责声明中还强调法律合规性和适用范围,体现合规及风险提示的规范。[page::1,12,13]

---

3. 图表深度解读

3.1 图1——投资策略结构示意图(页3)

- 描述:展示工银智远配置整个资产范围和投资流程,从88%稳健资产(含境内外债券)到12%风险资产(偏股基金、QDII、美股、红利低波、黄金),结合战术调整、定量选基和尽职调查形成策略闭环。

- 解读:通过图形清晰表达策略重点为稳定加少量风险资产,以分散降低组合风险,融合定量定性选基维护组合质量。[page::3]

3.2 图2——资产配比中枢环形图(页4)

- 说明:88%稳健资产,中长期纯债、指数债基和货币基金占据主体,风险资产分散为偏股基金、美股、红利低波、黄金。

- 解读:凸显稳健资产主导,风险资产分散于多重低相关资产以抵抗市场波动和捕捉部分Alpha。

- 有效反映前文风险控制和多样化分散策略。[page::4]

-

3.3 表3——资产相关系数矩阵(页4)

- 多资产相关性结构明确:股债相关性低(0.17-0.26区间),黄金几乎无相关甚至微负相关。

- 支持多资产配置分散风险目标。

- 相关系数数值细节说明资产间互补性,降低组合波动。

- 该矩阵佐证组合构建科学合理,风险分散效果显著。[page::4]

3.4 表4及图5——模拟组合业绩表现及净值走势(页4-5)

- 年化收益5.16%,波动率2.40%,最大回撤5.23%,收益波动比2.15,判断组合表现优异。

- 净值走势显示自2007年以来各年度基本正收益,2008、2011跌幅有限,展示风险控制水平。

- 这些数字和图形支撑绝对收益稳健策略的有效性和实用性。[page::4,5]

-

3.5 图6——基金配置比例变化(页7)

- 2022年到2025年风险资产占比缓慢波动,从10%左右增加至15%左右,显示战术性积极调整。

- 主动偏股基金比例下降,指数基金和固收+基金比例稳定,黄金配置增加。

- 反映团队对权益、债券和另类资产的动态把控,体现基金风险预算控制和市场判断结合。[page::7]

-

3.6 图7——固收类基金类别配置分布(页8)

- 显示近期被动指数债基和中长期纯债基金占比提升,混合债一级基金比例回落。

- 体现固收端从主动向被动指数化部分转移,同时兼顾久期管理和信用风险。

- 结合基金名单展示配置主体合理分散且绩优。[page::8]

-

3.7 图8——重仓债基加权久期走势(页9)

- 久期自2022年约2年逐步升到2025年3年,表明用久期调整策略捕捉收益,与货币政策节奏或利率预期相关。

- 加长久期增加利率敏感度,但报告风险控制仍稳健,表明久期策略明确且风险控制良好。[page::9]

3.8 图9——权益类基金地域配置比例(页9)

- 近期港股配置自2023年底后持续提升,A股配置占比相对降低至7成,但仍为主力。

- 反映对港股互联网和创新医药主题的偏好和积极布局,结合基金超额表现验证有效择时。[page::9]

3.9 图5、6——基金分类体系与“定量+定性”调研流程图(页6)

- 分类体系条理分明,清晰区分债券、平衡、权益和另类基金,细化子分类有助于精准选基。

- 定量+定性调研齿轮互动图象征两者互补,强调全面且深入的基金选择流程。[page::6]

-

---

4. 估值与业绩分析

报告并未直接提供传统的估值模型或目标价,因其为FOF基金产品表现分析报告,层面立足于策略表现、资产配置和基金精选能力。通过历史业绩及模拟组合表现,结合风险回撤控制,展现基金在不同市场环境下的稳健表现。

关键业绩指标(累计收益率、年化收益率、年化波动率、最大回撤率、收益波动比、卡玛比率)为投资者评估产品风险收益效用提供了重要依据,显示工银智远配置有效抵御了市场波动风险,较好实现了绝对收益目标。

估值层面更多体现在基金资产内的个基选择及组合调整,基金经理依据市场预测宏观经济及利率走势调整权重及久期,主动管理基金组合风险及收益,有效捕捉Alpha。

---

5. 风险因素评估

- 报告直接提示基于历史数据的统计回测和建模存在失效风险,市场不确定性会影响模型预测的准确性。

- 投资策略虽然强调回撤控制和多元化分散,但不能完全消除市场极端波动风险。

- 基金主要持仓部分集中于内部绩优产品和部分被动指数基金,存在个别基金经理表现不及预期的风险。

- 行业和地域配置虽灵活,但大幅度调整如超配港股及黄金也带有特定市场环境风险。

- 目前基金债券久期提升或增加利率风险暴露,若市场利率走高可能对行情产生不利影响。

- 报告无明显给出针对风险的具体缓解策略,但投资流程中多项“风险控制”环节说明风险管理体系完善。[page::1,12,13]

---

6. 批判性视角与细微差别

- 报告整体态度积极且较全面,但对未来市场环境的假设和风险预判可能较乐观,尤其对稳定回撤的信心较强,需提防突发黑天鹅事件冲击。

- 权益端相较激进,尤其港股创新药、互联网ETF的高收益伴随高波动,若市场转弱,则策略面临考验。

- 固收端久期拉长策略具备一定追求收益回升的意味,收益提升的同时增大利率风险。

- 定量+定性选基指标有效性依赖历史数据,持续有效性未来未必稳定。

- 没有显示具体对应宏观大类资产配置转折点的策略响应方案。

- 组合的业绩历史表现良好,但不等于未来可持续表现。

- 特别是表中个基超额收益贡献存在波动,易受市场风格影响,存在不确定性。

- 报告较少披露具体基金费率水平与交易成本对收益的影响,费率叠加可能影响长远效应。

- 但是报告内容较为详实,数据充分,披露细节丰富,整体观点稳健,中立偏正面。[page::0-12]

---

7. 结论性综合

本报告深入解析工银瑞信工银智远配置FOF基金的产品定位、投资策略、资产配置、基金精选机制及业绩表现,给出以下综合观点:

- 产品定位与策略:强调低风险固收+,资本保值增值为主,风险资产中枢12%,整体多元资产配置彰显分散风险、降低组合波动的核心理念,投资范围涵盖境内外债券、权益及黄金等多种资产,整体配置灵活且专业。

- 投资策略执行力:基于长期数据的模拟组合回测显示绝对收益稳健,年化收益5.16%,波动率仅2.40%,回撤受控且收益波动比优异,稳健的风险收益特性得以验证。

- 基金精选优势:工银瑞信FOF团队拥有成熟完善的定量+定性基金选择体系,善用全市场主动和被动基金,深入调研基金经理风格和历史表现,确保组合内基金质量均衡,Alpha获取能力强。

- 2025年实盘调整:战术超配港股和黄金,以及固收端增配中长期纯债及被动指数型债基,反映团队灵活把握市场机会和风险平衡。基金经理具备丰富经验和完整管理方法论,强化产品持续稳定运行。

- 风险管控:尽管基金表现突出,但明确提示基于历史模型存在不确定性,风险不可完全规避,利率风险和权益市场波动需注意。

- 综合评价:工银智远配置FOF适合追求稳健绝对收益、容纳适度风险的投资者,利用多元资产和成熟基金优选四大优势,有望在风险控制前提下实现资本稳健增值。报告依托详实历史数据和多维度分析,为基金的价值投资能力和组合构建合理性提供了扎实支持。

---

总结

报告全面细致地介绍了工银智远配置FOF产品的定位、设计与运营理念、资产配置、基金甄选策略及最新业绩状态,配合丰富表格和图表,清晰展现了其低风险固收+的稳健增值能力。尤其通过模拟组合回测及最新持仓分析,揭示了投资团队灵活运用多资产和定量+定性方法有效控制回撤、坚持绝对收益导向的投资思路。基金经理资深,管理体系完备,基金优选框架成熟,细节披露充分,表现稳健。尽管面临不可预见的市场风险,但整体产品定位清晰,适合稳健投资者作为多元化资产配置的重要工具。

---

参考溯源

[page::0,1,2,3,4,5,6,7,8,9,10,11,12,13]

---

如果需要针对某些部分(例如基金优选模型、具体持仓情况、风险细节)更深入剖析,也可进一步展开。