运营能力因子收益点评

创建于 更新于

摘要

本报告聚焦6个运营能力因子的最新市场表现,重点分析了44号营业周期因子和49号总资产周转率因子,其中49号因子年初至今收益达10.20%,44号因子本月收益为2.00%。报告采用投资组合法分层评估因子有效性,展示了因子在不同行业的多空净值表现,辅助投资者理解运营能力因子的贡献和行业分异性风险[page::0][page::2][page::3][page::4][page::6]。

速读内容

运营能力因子简介及选取 [page::0][page::2]

- 报告选取6个运营能力因子:44(营业周期)、45(存货周转率)、46(应收账款周转率)、47(流动资产周转率)、48(固定资产周转率)、49(总资产周转率)。

- 相关因子被用于资产定价、风险管理及业绩归因,采用投资组合法分层进行有效性测试。

运营能力因子收益统计与表现 [page::2]

| 因子编号 | 小因子-大因子年初至今收益(%) | 本月收益(%) | 大因子-小因子年初至今收益(%) | 本月收益(%) |

|---------|---------------------------|------------|---------------------------|------------|

| 44 | 3.89 | 2.00 | -4.13 | -2.00 |

| 45 | -1.18 | -1.08 | 0.92 | 1.02 |

| 46 | -7.92 | -2.00 | 8.08 | 2.00 |

| 47 | -6.05 | -0.99 | 5.97 | 1.01 |

| 48 | 0.00 | 1.02 | 0.00 | -0.98 |

| 49 | -9.70 | 0.00 | 10.20 | 0.00 |

- 49号总资产周转率因子表现最佳,年内收益达10.20%。

- 44号营业周期因子本月收益出色,达2.00%。

- 46号应收账款周转率本月也表现较好,收益同为2.00%。

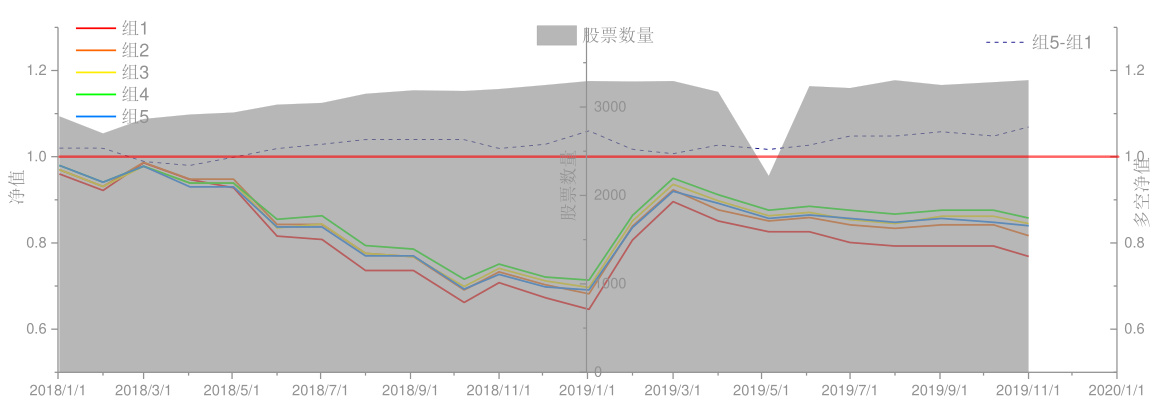

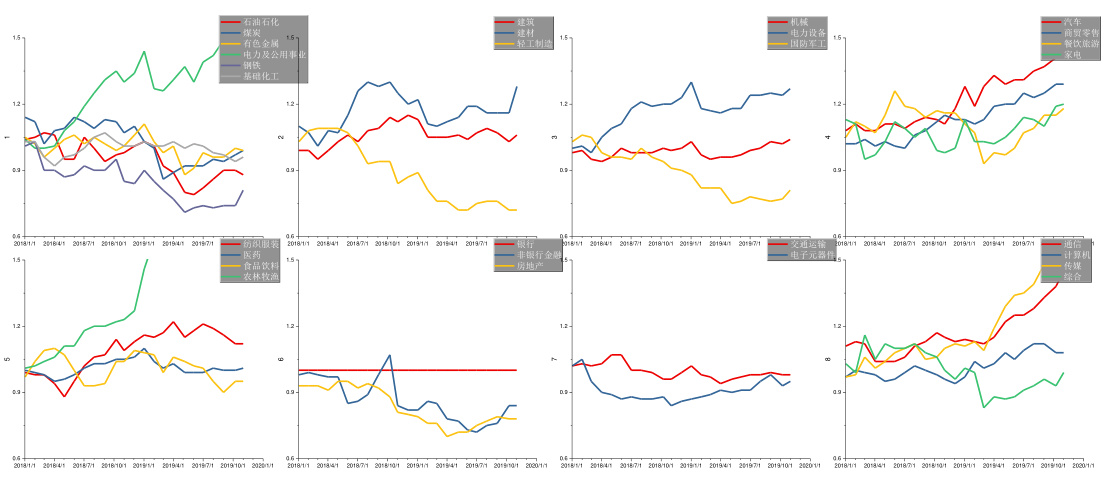

因子44(营业周期)多空净值表现及行业分异 [page::3][page::5]

- 因子44多空组合净值走势表现投资价值,多空净值差体现因子有效性。

- 因子44在大部分行业表现较一致,但不同行业涨跌表现存在差异,辅助从行业角度理解因子表现。

因子分组净值走势详解(附图系列)[page::4-7]

- 包含因子44至因子49的分组净值走势图及对应行业多空净值数据,帮助投资者对各因子及其在不同行业的表现进行跟踪和深入分析。

- 附图清晰显示了各因子在2018年至2019年底的表现趋势和波动,揭示行业轮动和因子收益风险特征。

风险提示 [page::3]

- 报告基于历史价格信息及统计规律,市场变化受即时政策影响可能导致投资因子表现出现偏离。

- 投资者需结合报告内容,审慎评估相关风险。

深度阅读

详尽分析报告:《5 运营能力因子收益点评》

---

一、元数据与概览

- 报告标题: 5 运营能力因子收益点评

- 作者: 吴俊鹏 (证券分析师,执业证书编号:S0130517090001)

- 发布机构: 中国银河证券研究院

- 发布日期: 报告具体日期未提及,但分析数据截至2019年

- 主题: 针对中国A股市场中的运营能力因子进行收益表现点评,重点关注因子收益统计、行业表现及风险提示。

核心论点:

报告选取6个运营能力因子(编号44-49),分析其在市场上的收益表现。

- 年初至今表现最佳的因子为“总资产周转率” (编号49),累计收益10.20%。

- 本月表现较好因子为“营业周期” (编号44) 和“应收账款周转率” (编号46),均有2.00%收益。

- 营业周期因子44具有跨行业表现一致的特征。

报告强调因子在资产定价、风险管理及业绩归因中的重要性,同时指出风险模型和阿尔法模型的不同之处,阐明因子收益评估的方法。分析师利用投资组合法按行业分层进行有效性测试,确保因子具备合理的解释力。[page::0,2]

---

二、逐节深度解读

1. 引言及报告背景(第0-2页)

- 报告定义并聚焦6个运营能力因子,这些因子代表企业运营效率的不同环节,包括营业周期、存货周转、应收账款周转、流动资产周转、固定资产周转和总资产周转。

- 作者提到因子不仅用于资产定价,同样能构建阿尔法选股模型,不过阿尔法模型的投资组合风险往往无法完全用多因子风险模型阐释,突出了因子风险与收益的复杂关系。

- 对因子收益的评价方法列举了投资组合法、多变量回归、单变量回归及信息系数法(IC),以此确保因子收益的稳健性。

- 该章节明确了采用行业分层投资组合法对因子有效性进行测试的操作框架,确保因子在不同市场条件下均有表现。[page::2]

2. 运营能力因子表现分析(第2-3页)

- 表1列出6个运营能力因子编号及名称:

- 44 营业周期

- 45 存货周转率

- 46 应收账款周转率

- 47 流动资产周转率

- 48 固定资产周转率

- 49 总资产周转率

- 表2展现因子收益统计,采取“多空组合”策略(即买入大因子组、卖空小因子组或反之)的年初至今收益及本月收益。

- 特别指出,因子44年初至今收益为3.89%,本月收益为2.00%。

- 因子49总资产周转率表现突出,年初至今收益达10.20%,显示其作为全资产运营效率指标,具备较强的投资价值。

- 本月因子44和46表现较好,分别贡献了2.00%的收益。

- 从多空净值差异上看,因子44体现出持续的正收益特征,证明其因子投资策略的稳定性。

- 该章节还阐述了因子44营业周期在多行业均表现一致,表明其跨行业适用性强,是一个较为稳健的选股因子。

- 图1(因子44的净值曲线)进一步展示了净值的动态变化,验证了其长期绩效及短期上涨趋势。[page::2,3]

3. 因子44行业表现分析(第3页、7页)

- 图2及附图7详细体现了因子44在多个行业的多空净值走势,涵盖石油石化、煤炭、有色金属、医药、食品饮料、银行等多个主流行业。

- 数据显示不同行业均受益于较短营业周期的企业,多空净值整体呈上涨趋势,行业间差异较小,验证了"因子44表现一致"这一核心观点。

- 细分行业图表显示,例如建筑、机械、汽车行业等均有良好表现,而部分传统行业如轻工制造则表现相对弱势。

- 这种一致性反映出,营业周期短的企业资金周转快,财务状况优,容易产生较高股价溢价。

4. 其他因子分组净值和行业表现细节(第4-7页)

- 报告提供了附图1至附图12,涵盖全部6个因子分组净值和多空净值,细分到各个主要行业。

- 这些图表显示了因子表现的波动趋势,许多因子在2018年下半年出现调整,2019年初有所反弹。

- 例如,因子46(应收账款周转率)在部分行业显示出明显的下跌趋势,但在电力设备、轻工制造等部分行业保持相对稳定。

- 因子49(总资产周转率)总体表现较强,尤其在汽车、机械等行业的多空净值呈现稳健上行态势。

- 这些细分图表支撑了因子收益分布的行业异质性,同时验证了因子44的跨行业一致性特征。

5. 风险提示(第3页)

- 报告明确声明所有结论均基于历史价格及统计规律,市场受政策和宏观因素影响较大,可能出现突破统计规律的走势。

- 因此报告建议谨慎参考,提醒投资者理性使用因子策略,警惕因子收益的波动风险和模型失效风险。[page::3]

---

三、图表深度解读

表1 - 运营能力因子表

| 编号 | 因子名称 | 备注 |

|-------|--------------|------|

| 44 | 营业周期 | |

| 45 | 存货周转率 | |

| 46 | 应收账款周转率 | |

| 47 | 流动资产周转率 | |

| 48 | 固定资产周转率 | |

| 49 | 总资产周转率 | |

- 表1明确了运营能力因子的分类,围绕企业资产流动性及效率指标。

- 这些因子在投资组合中应用时,可以捕捉企业运营效率对股价的影响。

表2 - 因子收益统计

多空组合收益数据为核心指标,展示了因子在不同组合策略中的历史收益:

| 编号 | 小因子-大因子 年初至今收益(%) | 本月收益(%) | 大因子-小因子 年初至今收益(%) | 本月收益(%) |

|-------|------------------------------|------------|-----------------------------|------------|

| 44 | 3.89 | 2.00 | -4.13 | -2.00 |

| 45 | -1.18 | -1.08 | 0.92 | 1.02 |

| 46 | -7.92 | -2.00 | 8.08 | 2.00 |

| 47 | -6.05 | -0.99 | 5.97 | 1.01 |

| 48 | 0.00 | 1.02 | 0.00 | -0.98 |

| 49 | -9.70 | 0.00 | 10.20 | 0.00 |

- 这里“大因子-小因子”组合获得正收益,代表因子表现驱动股价上涨。

- 因子49总资产周转率的10.20%年初至今收益突出,强调其优越性。

- 因子44营业周期因子本月2.00%的正收益,显示近期回暖趋势。[page::2]

图1 - 因子44分组净值和多空净值

- 图表展示2018年初到2019年末,分成5个分组的净值走势。

- 净值整体下行趋势于2019年初反弹,说明因子策略在该时点获得正收益。

- 多空净值(组5-组1)以虚线形式描绘,在多数时间超过1.0,体现策略赚钱能力。

- 背后的股票数量(灰色区域)变化说明样本稳定性,部分阶段股票数量降幅明显,需留意样本调整带来的影响。

图2 - 因子44行业多空净值

- 按行业细分净值呈现,揭示不同行业中因子表现的差异和趋势一致性。

- 如石油石化、煤炭等资源类行业净值较为稳定,而机械、汽车行业净值提升较快。

- 行业内部分歧较小,体现因子具有稳定的行业穿透力,增大了投资组合的稳健性。

其他附图(附图1-12)

- 覆盖6个因子的分组净值和行业多空净值细分图。

- 反映了综合市场中各因子的动态表现及其在不同行业的具体运用效果。

- 这些图表多显示2018年后期的回撤和2019年初的弹升,有助于投资者判断因子收益周期性变化并进行风险管理。

---

四、估值分析

本报告未包含具体公司或行业的估值分析内容,主要集中于因子收益表现和因子投资策略的有效性评估,因此无估值模型讨论。

---

五、风险因素评估

- 报告明确指出市场受政策及非系统性事件影响较大,历史统计规律在未来未必持续。

- 投资者采用本报告提供的因子指标进行投资时,应充分认识市场短期波动风险和模型失效的可能性。

- 该风险提示提醒投资者结合宏观政策和市场行情动态调整策略,避免盲目依赖因子历史表现。

- 对风险的缓解措施未明确提出,但通过多行业和多因子综合分析,可以一定程度分散风险。[page::3]

---

六、批判性视角与细微差别

- 报告数据主要截至2019年底,可能缺乏较新市场信息及变动反映。

- 绝大多数因子收益均表现正向,尤其是因子49,但“小因子-大因子”组合收益表现为负。例如因子49小因子-大因子年初至今为-9.70%,说明因子解释存在方向性选择敏感,需投资者注意因子构造方法和投资组合方向区别。

- 对因子收益及风格的解释较多依赖历史净值和统计数据,缺乏对因子基本面深层驱动力的具体阐述。

- 报告强调因子风险和阿尔法模型的差异,提示模型风险,但未深入定量分析二者风险差异的成因和应对策略。

- 各行业细分图表复杂,但未系统总结行业差异主要成因,投资者需结合行业基本面理解。

- 报告未提供预测模型或因子前瞻性指引,仅局限历史表现分析,建议读者结合其他分析工具和市场动态。[page::2,3]

---

七、结论性综合

总体来看,本报告通过详实的统计数据和多维图表,系统评估了运营能力因子在中国市场的收益表现。

- 运营能力因子共有6个,涵盖营业周期、周转率等关键企业运营效率指标。

- 因子49总资产周转率年初至今收益最高达10.20%,显示整体资产运营效率对于投资回报的关键驱动作用。

- 因子44营业周期表现稳定,且跨行业均具有表现一致性,成为本报告中特别强调的优质选股标的。

- 多空组合策略在大部分因子中展现正收益,支持因子投资理念有效。

- 各行业数据和图示揭示因子收益的行业差异性与周期性,为投资者提供了细分领域的操作线索。

- 风险提示提醒用户警觉政策变化及模型风险,强调历史表现不保证未来收益,需审慎应用。

图表的深度解读提供实证支持了文中结论,特别是因子44的分组净值与行业多空净值图,清晰地展示了因子收益的动态变化轨迹和跨行业一致趋势。

报告并未涉及具体估值分析,重点在于因子收益和投资组合构建,适合量化投资者和多因子策略研究者参考。

最后,报告整体观点客观,数据详实,具备较强实用价值,但也需留意模型假设和历史数据局限。投资者应结合自身风险承受能力和市场动态灵活运用这些运营能力因子策略。[page::0-8]

---

附:关键图表示例(如需要,可从报告中调取相应图片)

- 图1 因子44分组净值和多空净值

- 图2 因子44行业多空净值

- 其他附图见报告第4-7页图片部分。

---

以上是对报告《5 运营能力因子收益点评》的详尽且全面的解析。