【广发金工】2024精选深度报告系列之二:观市场结构变化,察风格轮动规律

创建于 更新于

摘要

报告基于A股市场的结构分化特征,使用分化度指标构建动态风格轮动策略。以Wind风格指数和Wind主题指数为标的,策略通过阈值判定采用趋势或反转模式,实现了显著超额收益。风格轮动策略自2018年以来年化收益约33%,主题轮动策略自2013年以来年化收益达52%,均显著优于等权基准。策略动态适应市场分化度变化,提高投资效果并给出风格及主题配置建议,彰显分化度在风格轮动中的重要参考价值[page::0][page::11][page::12][page::15][page::16]

速读内容

A股市场结构分化与风格轮动背景 [page::0][page::1]

- 2023年市场“一九”效应凸显,极端风格涨跌分化明显。

- 多数主流指数分化减弱,传统Alpha空间受限。

- 关注个股分化度与成交量调整的分化度指标VADI揭示风格轮动规律。

基于个股分化度的风格趋势与反转策略 [page::2][page::3]

| 策略类型 | 月度胜率 | 年化超额 | 年化波动 | 信息比率 | 累计回撤 | 月换手率 |

|----------|---------|----------|----------|----------|----------|---------|

| 等权趋势 | 67.8% | 13.7% | 9.5% | 1.45 | 24.4% | 40.2% |

| 反转 | 71.3% | 13.1% | 8.5% | 1.55 | 8.7% | 38.7% |

| 分化度切换 | 70.8% | 14.0% | 8.5% | 1.65 | 10.0% | 45.1% |

- 分化度动态切换策略提升年化超额收益至14.0%,减少回撤。

- 2019年以来样本外超额累计约45%。

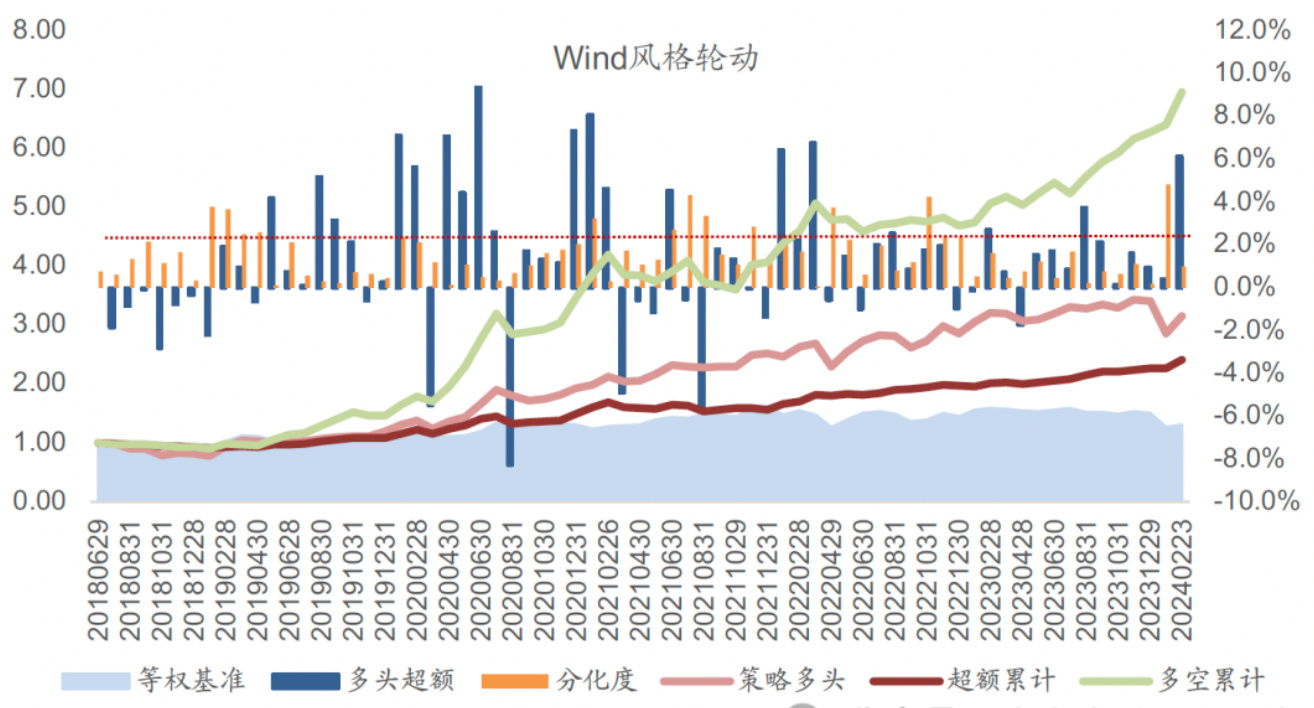

Wind风格指数轮动策略表现及持仓(2018-2024年) [page::8][page::9][page::10]

| 指标 | 策略多头 | 等权基准 | 多头超额 | 多空超额 |

|-------------|----------|----------|----------|----------|

| 年化收益率 | 33.35% | 4.7% | 22.8% | 96.6% |

| 年化波动率 | — | 11.3% | — | 22.2% |

| 信息比 | — | — | 2.01 | 4.34 |

| 月度胜率 | — | — | 65.7% | 65.7% |

| 累计回撤 | — | — | -8.8% | -14.2% |

- 策略多数时间采取趋势模式,以获取主要Alpha。

- 最近1月底分化度突破阈值,2月建议关注高股价、小盘股指数。

风格指数轮动策略多头与空头组合示例及近期配置建议 [page::10][page::11]

- 多头推荐组如“万得超大盘股指数”、“万得大盘股指数”。

- 空头重点关注“万得高价股指数”、“万得低动量风格”等。

- 分化度作为判定趋势或反转的核心指标动态调整组合。

Wind主题指数轮动策略表现及持仓(2013-2024年) [page::12][page::13][page::14][page::15]

| 指标 | 策略多头 | 等权基准 | 多头超额 | 多空超额 |

|-------------|----------|----------|----------|----------|

| 年化收益率 | 52.48% | 15.8% | 14.8% | 52.49% |

| 年化波动率 | — | — | 13.2% | 20.5% |

| 信息比 | — | — | 1.12 | 2.57 |

| 月度胜率 | — | — | 60.0% | 59.3% |

| 累计回撤 | — | — | -18.6% | -24.2% |

- 该主题指数策略自2013年以来表现优异,除个别年份负超额。

- 最新配置建议关注能源安全、央企、火电、绿电、IDC、体外诊断等主题,回避消费建材、新材料等主题。

量化动态策略特点总结 [page::8][page::12][page::16]

- 运用分化度(价格和成交量结合)指标实时判断市场风格趋势或反转信号。

- 指标触发阈值判定后,选择过去涨跌幅前后风格或主题指数构建多空组合。

- 策略显著提升了风格轮动的收益和信息比,降低了最大回撤。

- 策略对极端市场环境适应较好,动态调整风格权重,提高Alpha捕捉能力。

深度阅读

【广发金工】2024精选深度报告系列之二:观市场结构变化,察风格轮动规律 — 详尽分析报告

---

一、元数据与报告概览

报告标题:《观市场结构变化,察风格轮动规律 分化度视角风格轮动策略系列(二)》

作者及发布机构:广发金融工程研究团队,广发证券发展研究中心

发布日期:2024年9月3日

研究对象及主题:深度研究A股市场结构的分化特征及风格轮动规律,重点围绕Wind风格指数和Wind主题指数,探讨基于分化度指标的量化风格轮动策略的构建与实证效果。

核心论点:

- 近年来A股市场风格呈现显著的结构性分化,尤其是“一九效应”凸显,极端风格涨跌分化剧烈,而主流宽基及风格指数的分化程度整体减弱。

- 传统的策略Alpha空间缩小,策略应更多侧重极端风格押注及顺势追风格趋势。

- 报告基于分化度指标,结合个股涨跌幅差异及成交量调整,成功构建并验证了基于风格趋势和风格反转的动态轮动策略,取得显著超额收益。

- 风格趋势策略在当前市场环境中表现优越,分化度指标可辅助动态调整策略以提升效果。

- 风格与主题指数轮动均采用了基于分化度判断趋势/反转的策略模型,实证表明风格轮动策略能显著跑赢等权基准,并获得稳健的Alpha。

- 当前策略更多依赖于市场价量结构特征,未来有待进一步探索风格轮动背后更多深层因子。

报告目标价/评级:量化策略研究报告,无具体买卖评级或目标价。主要为提供量化投资模型和风格配置方向性参考。

---

二、逐节深度解读

1. 摘要与研究背景

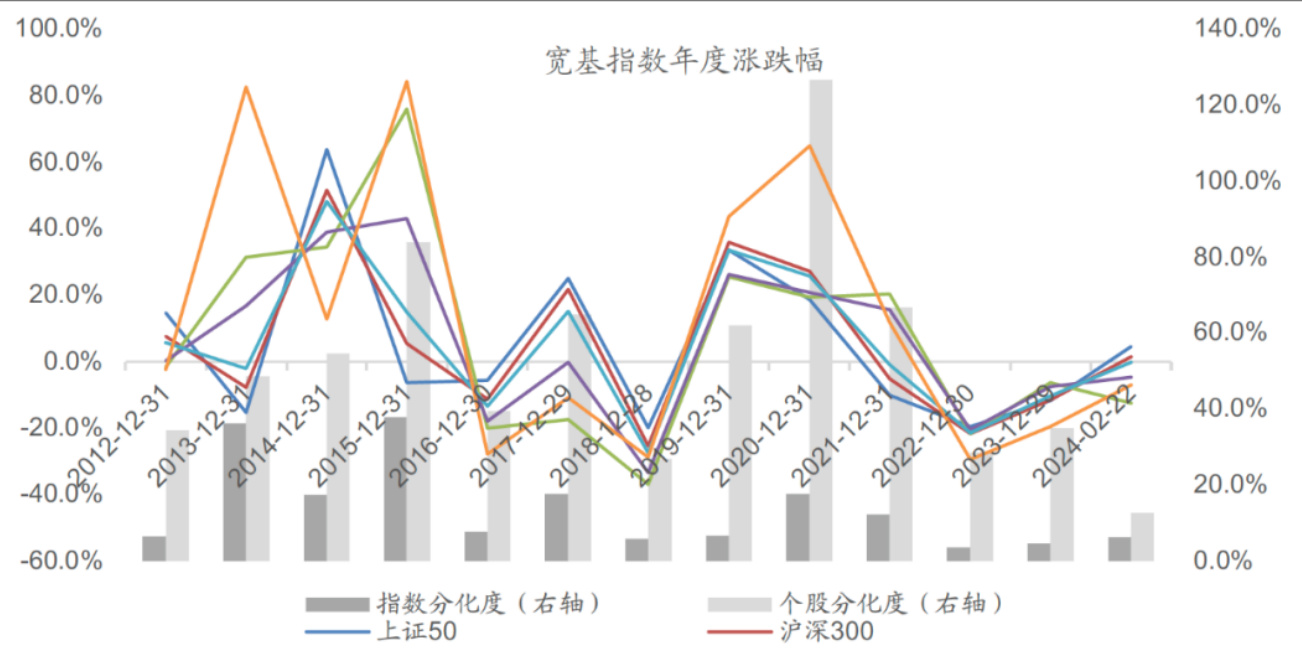

- 报告首先揭示了近年来A股市场“分化度”不断变化。从2012年至今,主要宽基指数(上证50、沪深300、中证800等)年度收益率展现波动,2014、2015年分化度较高,2017、2018年分化度处低位,2020及2021年分化度回升,随后又于2022及2023年再度走低,主流指数抱团现象明显,Alpha空间受限[page::1]。

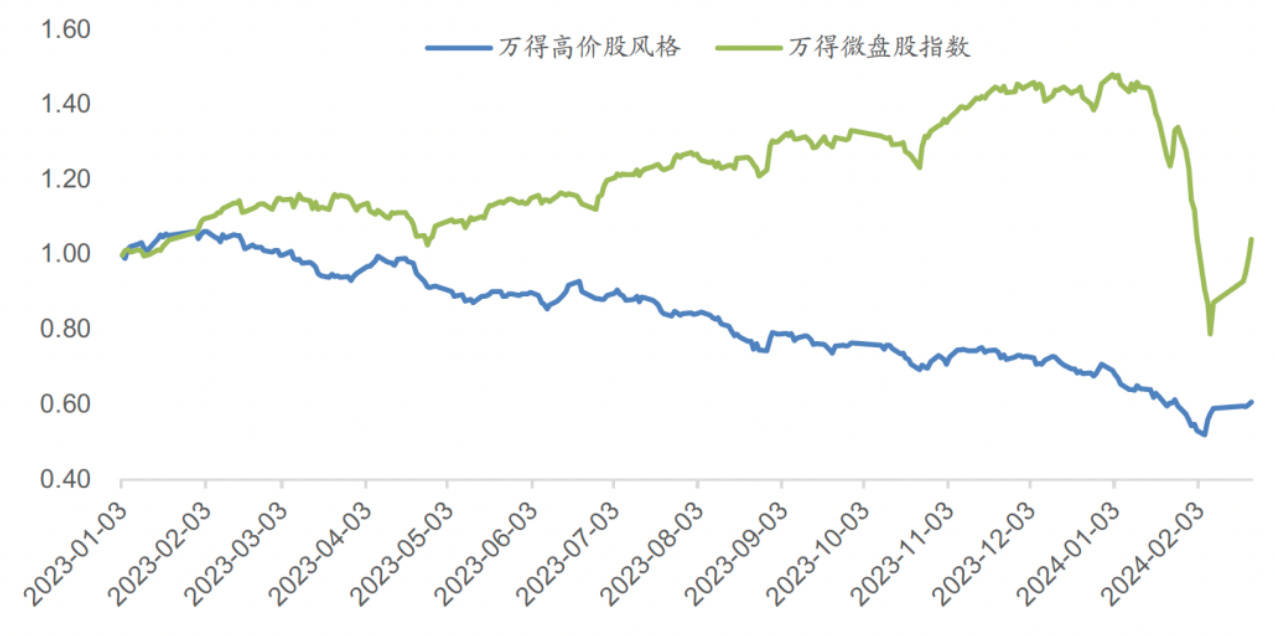

- 典型风格指数如Wind微盘股指数2023年上涨近50%,而Wind高价股指数下跌28%,体现极端风格分化突出,呈现“一九效应”特征[page::1]。

- A股目前流动性偏弱,趋势效应缺失,存在以交易为主的结构性机会,风格轮动比大盘择时更为重要[page::1]。

2. 市场结构分化与分化度指标介绍

- 采用个股横截面月收益率标准差作为分化度衡量指标,进一步结合成交量调整,定义出成交量调整分化度指标VADI,用于判断市场分化状态及风格轮动策略的有效性[page::2]。

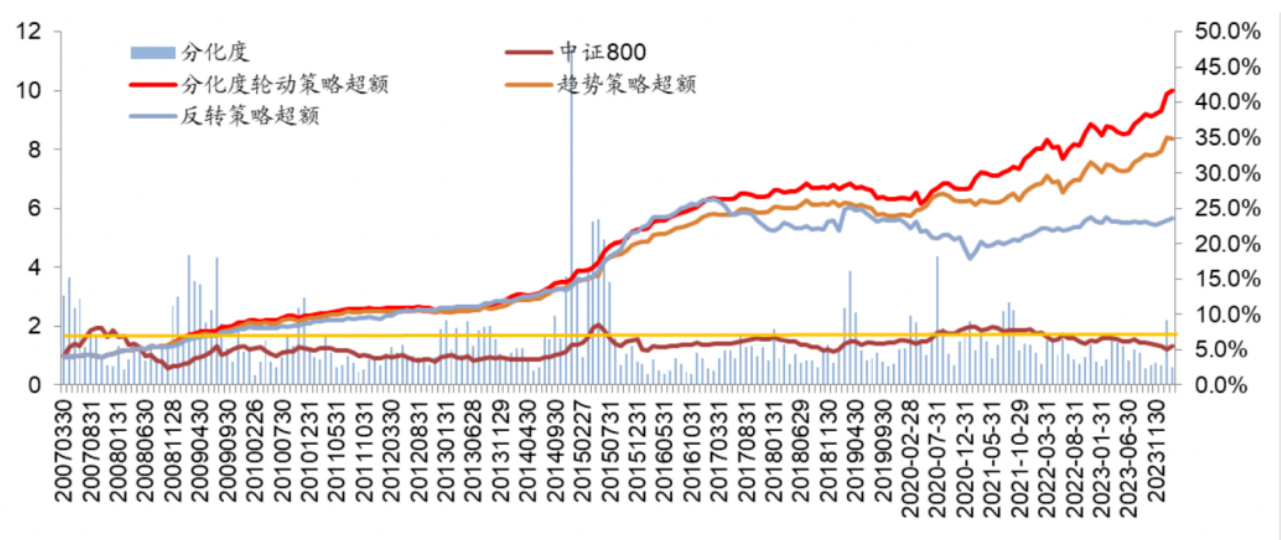

- 通过分化度阈值(如8%)判断采用风格趋势策略或者反转策略,低分化度环境下趋势策略表现优于反转策略[page::2]。

- 以中证800成分股为基础的策略回测显示,引入分化度指标的动态切换策略优于单一趋势或反转策略,年化超额收益率提升约0.9个百分点,且波动和最大回撤控制较好[page::3]。

- 该策略样本外表现持续优异,2019年以来累计超额收益达到约45%[page::3]。

3. 风格轮动策略及实证分析 - 基于Wind风格指数

- 策略构建:

- 时间范围:2018年6月至2024年2月

- 风格指数池:Wind风格指数共19个

- 分化度计算参考6个宽基指数(月度)

- 以分化度80%分位数为阈值,低于阈值建议趋势策略,高于则反转

- 选取过去N月涨跌幅排名前后两个风格指数分别构建多头和空头组合

- 策略基准为等权基准指数组合

- 策略效果:

- 年化收益率约33.35%,同期等权基准4.7%,多头策略年化超额22.8%,多空超额达96.6%

- 年化波动率约11.3%,信息比率约2.01,月度胜率65.7%,累计最大回撤控制在-8.8%

- 2018年策略表现为负,但其余年份均相对基准获得正超额回报,其中2020年超额收益最高达37.6%[page::8][page::11]。

- 策略持仓:多数时间采取趋势多头组合,主要集中在万得微盘股指数、万得低价股指数、万得超大盘股指数等,变化较为动态,体现对分化度的响应[page::10][page::11]。

- 策略切换:通过分化度指标动态切换趋势/反转模式,实现风格轮动的动态加权,2月因分化度突破阈值曾短暂采用反转策略,随后分化度回落继续采用趋势策略[page::8][page::9]。

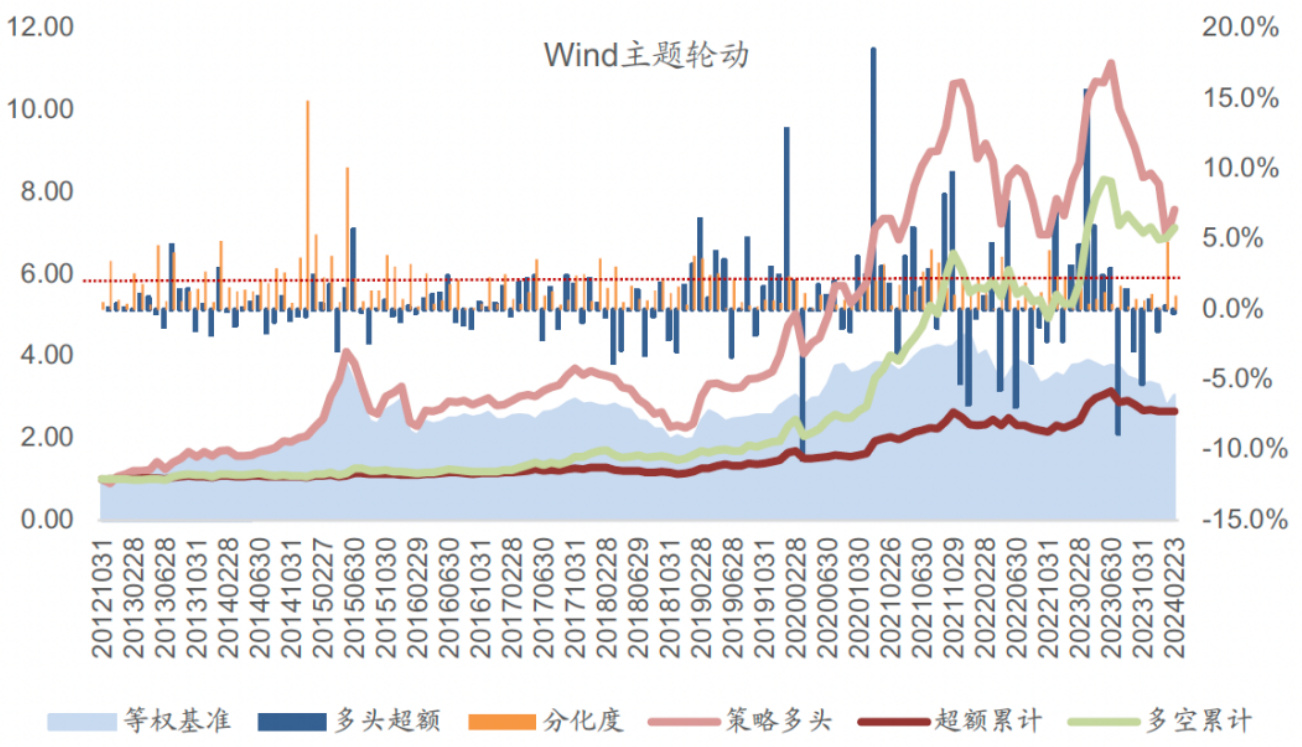

4. 风格轮动策略及实证分析 - 基于Wind主题指数

- 策略构建:

- 时间范围:2012年10月至2024年2月

- 指数池:Wind主题指数167个

- 分化度计算基于6个宽基指数

- 采用同样的分化度阈值机制动态选用趋势或反转策略,过往N月涨跌幅前后各8个主题指数构建组合

- 策略基准同样为等权组合

- 策略表现:

- 年化收益率达到52.48%,同期等权基准仅15.8%,多头超额14.8%,多空超额52.49%

- 波动率高于风格指数策略,但信息比保持在1.12-2.57区间,回撤较大但仍可控

- 2013年至2024年整体表现稳健,除2014、2018和2022年负超额外,其余年份均表现优异[page::12]。

- 策略持仓:多头组合交替关注新能源、安全能源、央企、火电、绿电、数字政府、云计算、IDC、医疗等主题;空头组合多为空间创新/科技热门主题如软件、新材料、锂电池、光伏屋顶等,展现明显的风格分化和轮动[page::14][page::15]。

- 策略切换:若分化度突破阈值,则转为反转策略,短暂押注表现不足的主题;目前(2024年2月)分化度回落,维持趋势策略[page::12][page::15]。

5. 报告总结与展望

- 2023年市场整体风格分化减弱,极端风格极端表现,传统策略收益空间受压缩,机构逐渐更多依赖极端风格押注和风格趋势跟随[page::15][page::16]。

- 本报告基于分化度指标,结合价量数据成功构建动态调整的风格轮动策略,并在风格、主题指数均取得显著超额收益。

- 目前风格轮动背后的深层驱动因素尚有待进一步发掘,单纯分化度对行业板块轮动解释有限。未来研究建议结合更多因子探索市场风格轮动规律的多维影响机制[page::16]。

- 报告强调策略结果仅量化视角,非行业观点,提醒投资者关注宏观政策及市场风格突变带来的风险。

6. 风险提示

- 策略基于历史统计和模型测算,宏观政策或市场风格大幅改变时可能失效;

- 推荐行业仅为量化模型结果,非具体行业投资建议;

- 不同量化模型参数和数据可能导致结论差异[page::0][page::16]。

---

三、图表深度解读

图1:主流宽基指数年度收益率分化情况(页码1)

- 描述:展示2012-2024年期间,上证50、沪深300、中证800、中证500、中证1000和创业板指数年度涨跌幅走势(折线),以及对应的指数分化度和个股分化度(灰色柱状,右轴)。

- 解读:2014-2015年分化度高涨,表明市场表现分化明显;2017-2018年分化度较低,指数涨跌同步,市场风格抱团;2020-2021年分化度回升,风格轮动机会增加;2022-2023年分化度下降,多数指数涨跌趋同,Alpha空间受限。

- 联系文本:论证了主流宽基指数之间分化程度的周期性变化及其对策略Alpha空间的影响,支持报告风格轮动策略需结合分化度指标选择趋势或反转策略。

- 局限性:只展示年度收益,未展示月度或季度更细分动态;分化度指标定义未完全展开。

图2:2023年以来典型风格指数走势(页码1)

- 描述:展示2023年至2024年2月,Wind高价股指数(蓝线)与Wind微盘股指数(绿线)价格指数相对表现。

- 解读:神奇微盘股指数涨幅明显,最高点达1.5以上,凸显市场极端分化;高价股指数呈下降趋势,底部约0.5左右,显示高价股投资风险大。

- 联系文本:强化“一九效应”极端风格表现分化,证明市场分化极端化风险与机遇并存,策略应重视极端风格押注。

图3:因子ICIR风格“趋势”加权(页码2)

- 描述:用金字塔示意不同因子ICIR(信息比率)的得分分布,分为0、1、2、4、8分5档。

- 解读:反映因子基于过去IPIR表现赋予动态权重,趋势策略偏向高ICIR因子,反转策略偏向低ICIR因子。

- 联系文本:用于说明风格轮动策略如何动态加权因子,提升策略适应性。

图4:中证800策略表现对比(页码3)

- 描述:折线和柱状混合图,显示2007年至2023年间中证800指数及三种策略(趋势、反转、基于分化度动态切换)累积超额收益。右轴表示分化度指标。

- 解读:分化度升高期策略超额收益波动显著,动态切换策略表现最佳,趋势策略稳定,反转策略次之。整体超额收益从2013年起显著累积。

- 联系文本:实证支持分化度指标可有效辅助风格轮动策略选择,提升收益。

图5:策略风格权重变化(页码4)

- 描述:柱状图分别展示1、2、3月推荐的关键风格因子权重,右轴为分化度。

- 解读:3月重点增加DP(股利收益率)和CFP(现金流贴现价格)权重,体现价值风格加强趋势,EPS增长率和换手率权重减少。

- 联系文本:说明风格权重的动态调整与分化度的有效结合。

图6:分化度与风格轮动规律再探思路(页码4)

- 描述:流程图示意研究思路,从标的范围→分化度计算→分化观察范围。

- 解读:表明本报告将扩展分化度观察对象,从个股拓展到风格指标、主题概念以及行业板块,进一步验证风格轮动规律。

- 联系文本:定位本报告创新切入点和研究方法。

图7:Wind风格指数轮动策略表现(页码9)

- 描述:组合折线及柱状图,展示Wind风格指数轮动策略的月度超额收益(蓝柱)、分化度(橙线)、策略多头收益及超额累计收益。

- 解读:策略多头收益较等权基准明显优异,分化度多数时间保持低位,策略切换点清晰,高分化度对应策略调整。

- 联系文本:反映出策略利用分化度成功捕捉风格轮动,保持超额收益。

图8:Wind主题指数轮动策略表现(页码13)

- 描述:类似图7,但聚焦Wind主题指数的轮动策略表现,呈现月度超额收益、分化度和累计收益。

- 解读:策略多头年化收益率优于基准,策略收益与分化度波动相关,高分化度时策略调整频繁。

- 联系文本:验证风格轮动策略在庞大主题指数池中的有效性。

---

四、估值分析

本报告为量化策略研究,未涉及传统财务估值、目标价或个股推荐,关注市场风格指数层面,通过统计分化度指标动态权重调整风格和主题组合,旨在发掘风格轮动投资机会,未采用DCF、PE等模型。

---

五、风险因素评估

- 市场环境风险:宏观政策大幅变动、市场风格突变可能导致历史统计失效,分化度指标失灵。

- 策略局限性:量化模型自身假设限制,策略依赖价量数据,未必完全捕捉基本面转折和制度环境变化。

- 模型差异性风险:不同量化模型、参数选择和样本历史差异可能带来结论不一致。

- 投资者风险:策略推荐基于量化视角,不等同于行业或个股投资建议,需结合个人风险承受能力。

- 报告未提供显式风险缓解措施,但多次强调策略动态调整及市场状态监控以规避部分风险。

---

六、批判性视角与细微差别

- 应用限制:分化度作为单一价量结构指标,可能低估基本面、政策面及宏观风险对风格轮动的影响。

- 模型假设的稳健性:策略依赖过去分化度的阈值判断趋势还是反转,存在模型“过拟合”风险,需关注未来市场结构变化。

- 风格轮动的因子多样性:报告自身指出对行业板块轮动的解释效果不明显,提示模型尚未覆盖所有风格驱动因素。

- 实际操作摩擦:高换手率(约40%-45%月换手率)的策略,潜在交易成本或滑点风险未在报告中量化。

- 超额收益释放源:多空组合超额收益远大于多头,反映策略在空头端配置挑战较大,投资者实际操作中对做空限制需谨慎评估。

---

七、结论性综合

本报告利用广发金融工程团队研发的成交量调整分化度指标(VADI),系统刻画了近年来A股市场结构和风格分化状态,深入分析了风格指数及主题指数的分化度动态变化,并基于此构建了动态调整的风格轮动策略。实证表明:

- 自2018年以来,基于Wind风格指数的轮动策略年化收益约33.35%,相较同期等权基准提升22.8个百分点,多空组合超额更是高达近100%;表明在风格轮动中动态切换趋势与反转策略,有效捕捉风格间的收益差异。

- 自2013年以来,基于Wind主题指数的轮动策略表现更加优异,年化收益率突破52%,多头超额14.8%,多空超额52.49%,展示了主题投资风格轮动策略的巨大潜力。

- 策略的核心驱动力来自市场分化度的周期性变化,低分化度时趋势效应显著,股价更趋同步;高分化度时反转策略更适用,策略动态切换提升了Alpha稳定性。

- 风格轮动策略持仓特征体现当前市场风格的“极端化”与“抱团”分化,如微盘股、超大盘股和低估值风格、成长风格、新能源相关主题轮动明显。

- 详尽数据表明,风格轮动的价值在于发掘结构性涨跌差异,利用量化模型快速动态调整投资组合,比大盘择时更具实际意义。

- 尽管策略取得积极成果,但报告也指出分化度策略未能全面覆盖行业板块轮动,未来需要结合更多潜在驱动因素进行深度研究。

- 风险方面,策略依赖宏观及政策环境的稳定,当前量化模型和历史数据的有效性面临一定挑战,投资者需谨慎应用。

总体而言,报告为投资机构和策略研究者提供了基于市场分化特征的风格轮动新视角和实证工具,具有较强的理论及实操参考价值。对A股当前“结构性机会”下的风格轮动机制进行了系统化理解和量化建模,展现了分化度量化指标在捕捉市场节奏中的重要作用和出色表现。

---

附:重点表格清单

- 表1(页3)中证800成分股因子加权策略表现,展示多策略对比优势。

- 表6(页8)Wind风格指数轮动策略整体表现,统计年化收益及回撤。

- 表7(页11)风格指数轮动策略分年度细分表现,彰显年份差异。

- 表10(页12)Wind主题指数轮动策略整体表现。

- 表11(页12)主题策略年化收益分年度表现,验证稳定获益能力。

- 表8-9(页10-11)风格指数多空组合持仓明细。

- 表12-13(页14-15)主题指数多空组合持仓明细,具体主题曝光。

---

附:重点图表图片示例

图1:主流宽基指数年度收益率分化情况一览

图2:2023年以来典型风格指数走势

图4:中证800策略表现对比(分化度为右轴)

图7:Wind风格指数轮动策略表现(柱形为右轴)

图8:Wind主题指数轮动策略表现(柱形为右轴)

---

注:以上所有数据和图表均源自广发证券发展研究中心,Wind数据库及广发金融工程研究成果[page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::7][page::8][page::9][page::10][page::11][page::12][page::13][page::14][page::15][page::16][page::17]

---