ST指标优化及增量信息挖掘

创建于 更新于

摘要

本报告针对原有ST指标进行了波动率加权优化,显著提升了因子的RankIC、胜率及多空组合收益表现。经市值、行业、波动率和反转因子中性化处理后,ST指标依然保持较强的解释力,证明其具有独立增量信息。在多重中性化情形下,指标表现虽有所衰减,但仍优于传统因子组合,体现了ST指标在股票选股中的潜在价值和稳健性 [page::1][page::4][page::6-11].

速读内容

ST指标优化显著提升表现 [page::1][page::4]

- 新ST指标RankIC提升至6.96%,胜率提升至84.08%。

- 多空组合年化收益率18.55%,提升7.71个百分点,波动率及最大回撤明显下降。

- 10分组收益率展现严格单调性。

ST指标因子相关性分析及市值中性效果 [page::6][page::7]

| 因子 | ST指标相关系数 |

|------------|----------------|

| 市值因子 | 0.017 |

| 行业因子 | 0.000 |

| 波动率因子 | -0.449 |

| 反转因子 | 0.423 |

- ST指标与市值及行业因子相关性极低。

- 市值中性后RankIC小幅提升至6.97%,胜率维持83.43%,多空组合收益稳定。

- 年化收益率18.47%,夏普比率1.431,最大回撤11.67%。

行业与波动率中性实验及表现分析 [page::8][page::9]

- 行业中性后RankIC提升至6.964%,年化收益率18.7%,表现稳健。

- 波动率中性后RankIC降至6.14%,单调性退化但仍显有效,年化收益率17.61%。

反转因子与全部中性处理影响 [page::10][page::11]

- 反转因子中性后RankIC降低至6.03%,胜率80.9%,多空组合收益下降明显。

- 对市值+行业+波动率+反转全中性化后RankIC降至4.39%,胜率下降至76.43%,但因子具有显著优于市值等传统因子的解释力。

量化因子构建方法及总结 [page::3][page::4]

- 优化核心为引入历史波动率修正原收益率显著性指标,公式中以过去20日波动率调整收益率显著性分母。

- 优化后的ST指标能够更准确衡量不同波动率股票的收益显著性,提升因子稳定性和选股效能。

深度阅读

长城证券产业金融研究院《ST指标优化及增量信息挖掘》报告深度解读

---

一、元数据与概览

报告标题: ST指标优化及增量信息挖掘

发布机构: 长城证券产业金融研究院

分析师及联系人: 汪毅(分析师),丁皓晨、简宇涵(联系人)

发布时间: 2023年4月21日

研究主题: 针对Salience Theory(ST)指标的优化及其在股票市场中的增量信息价值挖掘

核心论点概述: 报告提出将波动率因素引入ST指标中,对原有收益率显著性步骤进行调整,提升指标的预测能力与收益表现。结果显示,经过改进的ST指标平均RankIC、胜率和收益率均明显改善,且在多种中性化处理后依然具备良好的解释力。此外,报告对ST指标与市值因子、行业因子、波动率因子及反转因子间相关性进行了深入分析,针对不同因素进行中性化处理,评估指标的稳健性和独立增量信息价值。报告同时提示股票市场风险、指标失效风险等多项风险因素。[page::0,1]

---

二、逐节深度解读

2.1 核心观点及指标优化思路

报告针对ST指标计算显著性的环节进行了改进——将原本仅依赖收益绝对值的显著性定义,调整为引入过去20个交易日的历史波动率,对收益率显著性进行波动率加权校正。此改进解决了不同波动率股票在相同绝对收益水平下显著性量度不合理的问题。举例来说,涨幅相同的中国石油与九安医疗,其显著性对投资者的意义显然不同,新指标中通过波动率尺度反映了这一差异。[page::3]

数学表达式从原本公式:

\[

\sigma(r{i,s}, \overline{rs}) = \frac{|r{i,s} - \overline{rs}|}{|r{i,s}| + |\overline{rs}| + \theta}

\]

调整为:

\[

\sigma(r{i,s}, \overline{rs}) = \frac{|r{i,s} - \overline{rs}|}{\sigma{i,s}(|r{i,s}| + |\overline{rs}| + \theta)}

\]

其中\(\sigma{i,s}\)为股票i在交易日s之前20日的波动率,从而引入收益波动性的尺度调整,提升显著性度量的合理性。[page::3]

---

2.2 优化后指标表现

改进后的ST指标表现显著提升:

- 平均RankIC(排序相关系数)由6.70%提升至6.96%

- 胜率从82.80%提升至84.08%

- 多空组合年化收益率18.55%,较之前提升7.71个百分点

- 年化波动率降低至10.97%

- 最大回撤降低3.57个百分点至11.74%

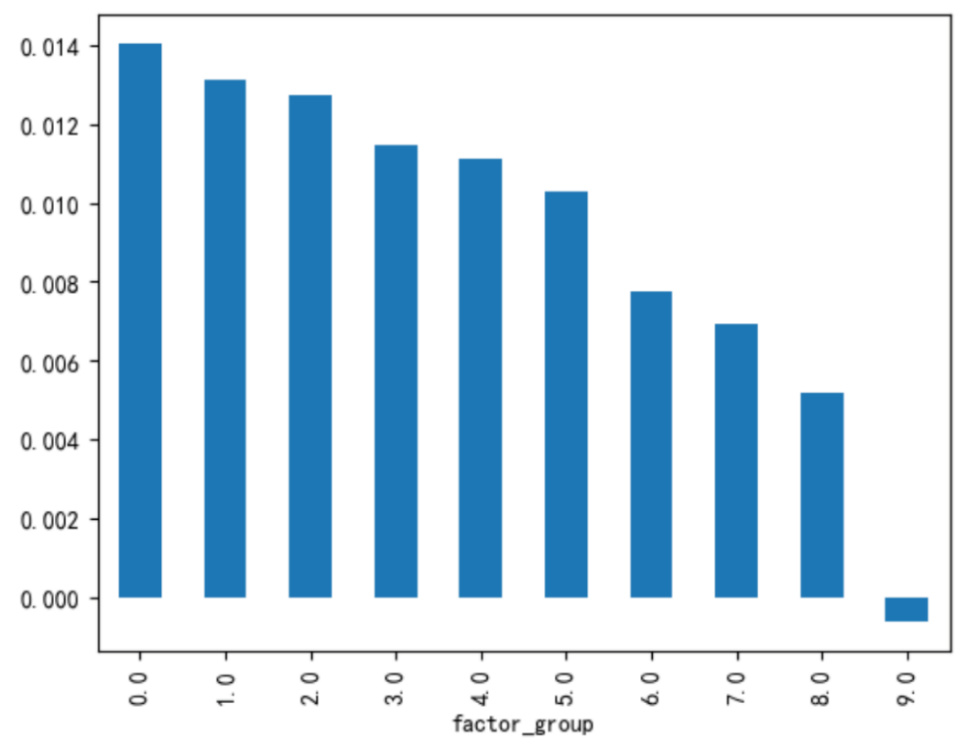

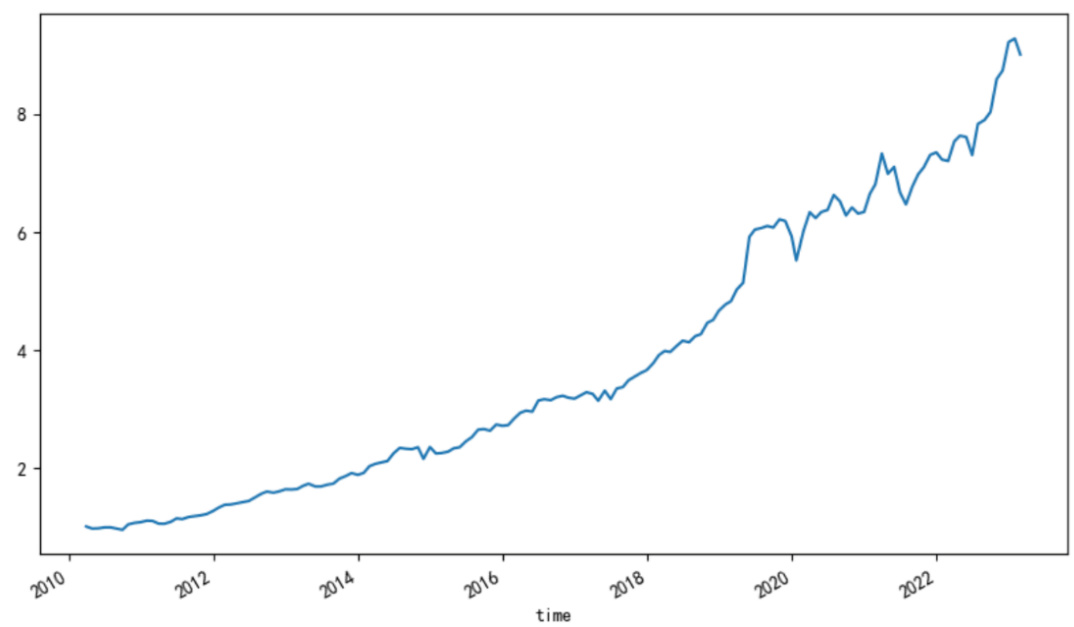

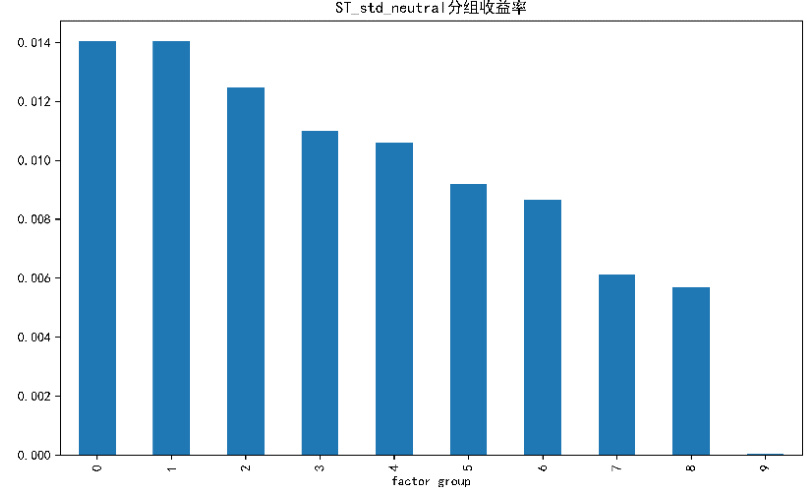

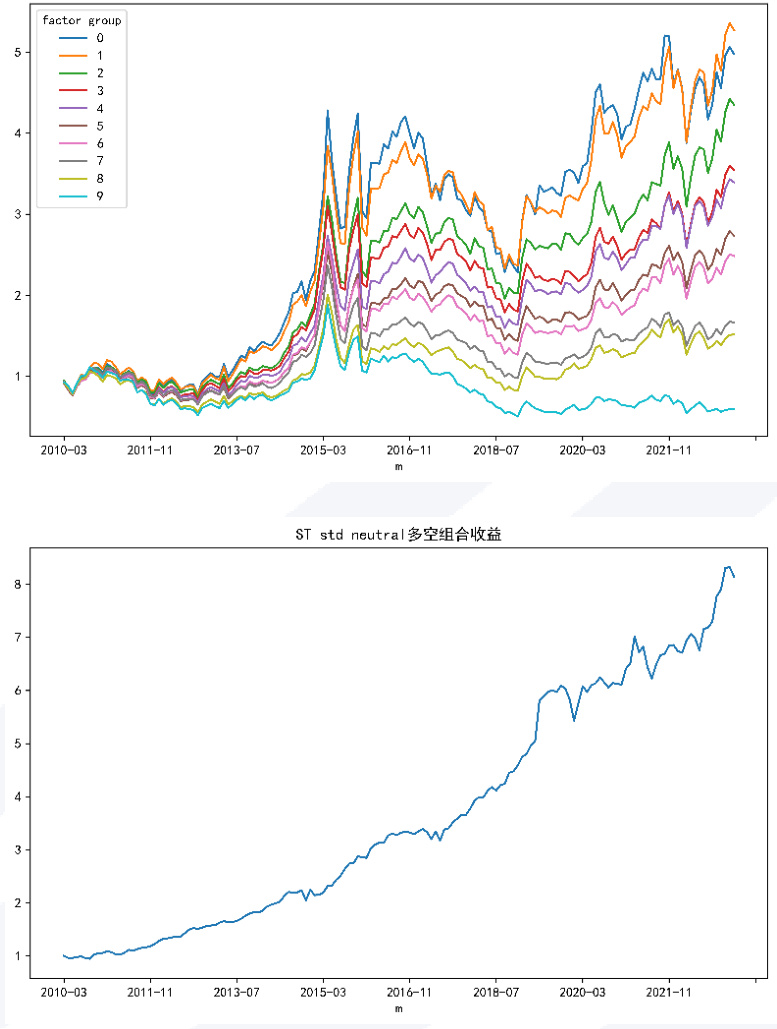

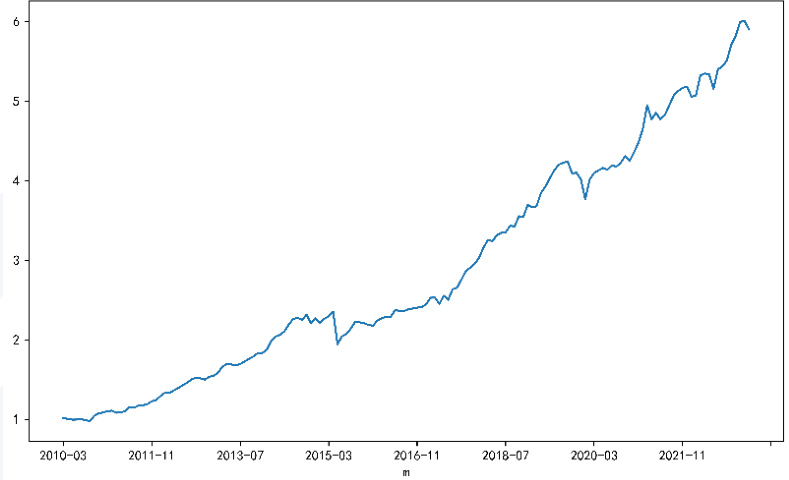

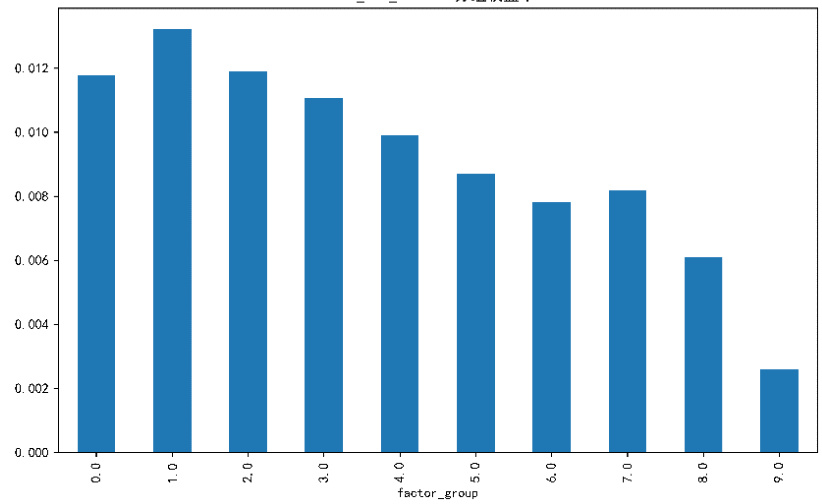

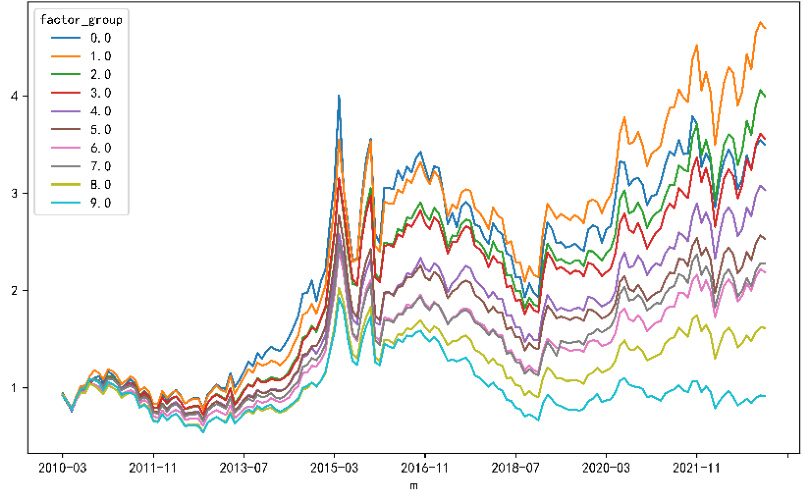

此外,图表展示了该因子分组收益的单调下降趋势,体现了因子分层的有效性及收益的递减性,同时多空组合累计收益长期呈现稳健增长趋势,充分验证了优化效果与实际投资回报能力。相关数据来源于Wind及长城证券产业金融研究院的统计分析。[page::4]

---

2.3 因子相关性分析及中性化处理

进一步考察了新ST指标与常用市值因子、行业因子、波动率因子、反转因子之间的相关程度。结果如下:

| 因子 | 与ST指标相关系数 |

|------------|------------------|

| 市值因子 | 0.017 |

| 行业因子 | 0.000 |

| 波动率因子 | -0.449 |

| 反转因子 | 0.423 |

由此可见,新ST指标与市值因子和行业因子基本无关,与波动率及反转因子存在一定相关性,但未达到高度相关,表明该指标可能提供了独立的市场信息。[page::6]

为了进一步验证该指标的独立性及增量信息价值,报告对ST指标分别进行了市值、行业、波动率、反转四种因子的中性化处理,并分析了中性化后指标的表现。

---

2.3.1 市值中性化

选用过去1个月平均流通市值作为市值因子进行中性化处理,结果如下:

- 平均RankIC微升至6.97%

- 胜率为83.43%

- 多空组合年化收益率18.47%

- 年化波动率10.81%

- 夏普比率1.431

- 最大回撤11.67%

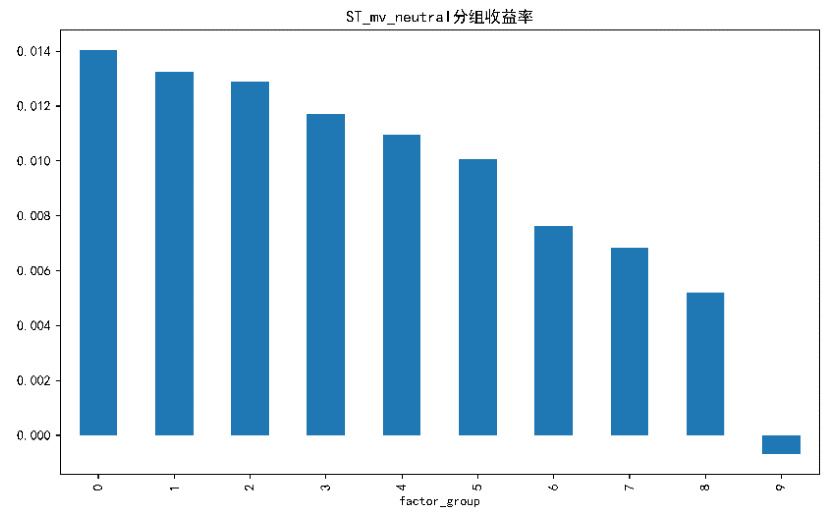

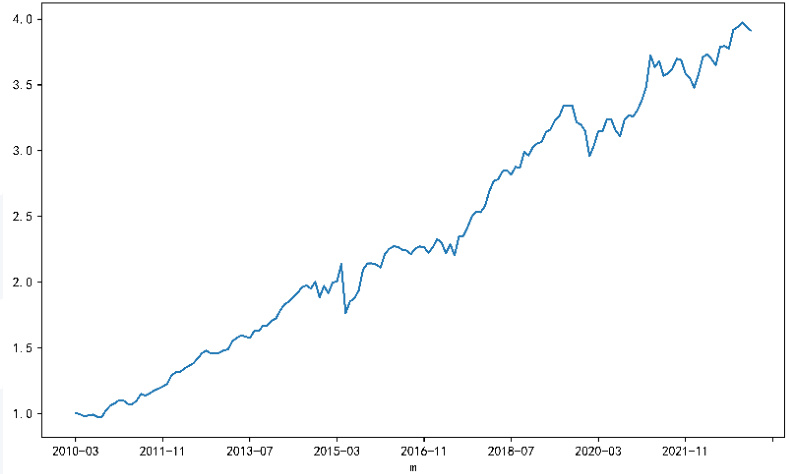

图表显示分组收益依旧保持严格单调性,多空组合收益曲线表现良好,说明市场流通市值因素剔除后,ST指标的预测能力基本保持不变,体现指标本身的有效性与独立性。[page::7]

---

2.3.2 行业中性化

利用一级行业分类作为行业因子中性化:

- 平均RankIC微增至6.964%

- 胜率83.43%

- 年化收益率18.70%

- 年化波动率11.02%

- 夏普比率1.425

- 最大回撤11.62%

分组收益与多空组合收益均表明指标优势延续,说明行业因素与ST指标相关性低,指标的增量信息仍然显著。[page::8]

---

2.3.3 波动率中性化

波动率因子中性化后,表现有所下降:

- 平均RankIC下降至6.14%

- 胜率缩减至80.90%

- 年化收益率17.61%

- 年化波动率10.61%

- 夏普比率1.377

- 最大回撤11.33%

分组收益的单调性较之前退化明显,表明部分信息可能与波动率相关性较大,该相关性剔除后因子解释力有所减弱,提示指标部分信号与波动率特征交织。[page::9]

---

2.3.4 反转因子中性化

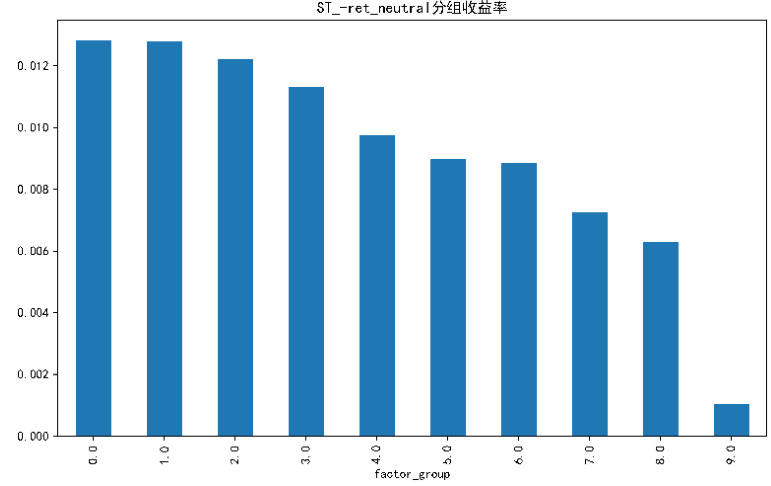

反转因素中性处理导致较大回撤及收益下降:

- 平均RankIC降至6.03%

- 胜率80.90%

- 年化收益率14.58%

- 年化波动率9.20%(明显降低)

- 夏普比率1.259(降低)

- 最大回撤增加至17.34%(风险明显增大)

反转因子中性化后,因子表现下降明显,多空组合收益回落,最大回撤显著增加,显示ST指标包含一定反转效应信号,反转剔除削弱了指标的预测能力。[page::10]

---

2.3.5 全因子中性化(市值+行业+波动率+反转)

全部四个因子中性后,指标表现进一步下降:

- 平均RankIC降至4.39%

- 胜率下降至76.43%

- 多空分组10组单调性被破坏,仅5分组保持单调

- 总收益289.49%

- 年化收益率11.10%

- 年化波动率9.54%

- 夏普比率0.849

- 最大回撤17.54%

虽然综合中性后整体表现退化,但与市值、行业、波动率、反转联合构建的组合相比,ST指标仍表现出显著更优的解释能力,体现出ST指标整体具备明显的增量信息价值和部分独立信号。[page::11]

---

2.4 风险提示

报告明确指出存在的主要风险包括:

- 股票市场整体风险

- 技术面指标可能失效的风险

- 地缘政治局势变化对风险偏好的影响

- 历史数据对未来市场的预测能力下降的风险

这些风险可能直接影响ST指标的有效性和投资组合表现,须予以高度关注。[page::12]

---

2.5 研究员及法律声明

报告由具备证券从业资格的分析师编制,承诺独立客观,遵守行业规范,且依托合法合规的信息披露,保障研究质量与合规性。报告仅面向特定风险承受能力客户,强调风险提示,并保留版权与使用限制。[page::13,14,15]

---

三、图表深度解读

3.1 ST指标优化后的收益分组表现(page 4)

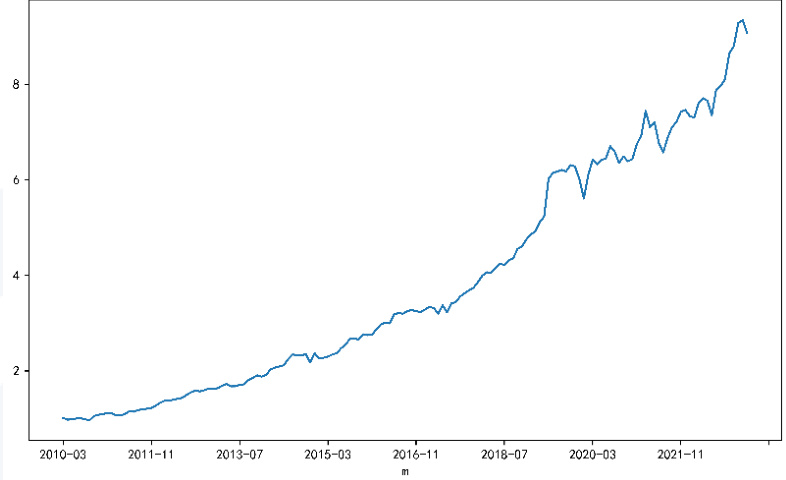

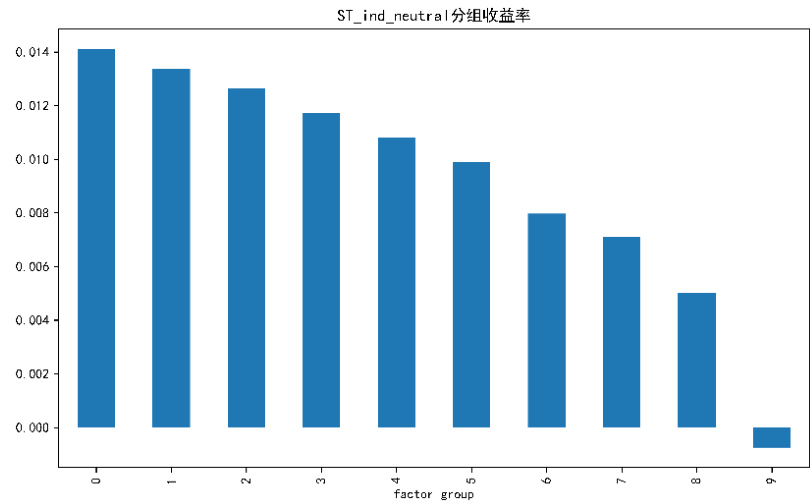

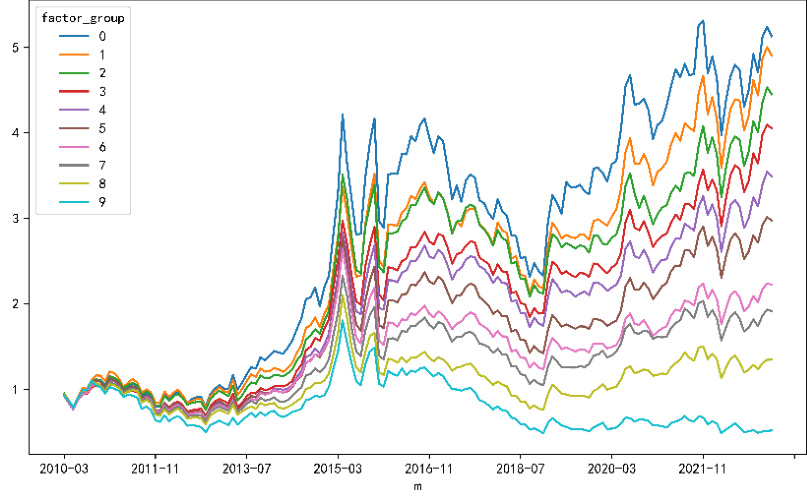

柱状图显示优化后ST指标10分组收益依次递减,最高组(factor_group=0)收益约为1.4%,最低组接近甚至略低于0,体现出指标优异的区分能力。折线图展示多空组合收益从2010年以来呈上升趋势,说明优化指标长期有效。[page::4]

---

3.2 各因子中性化后分组收益(page 7-11)

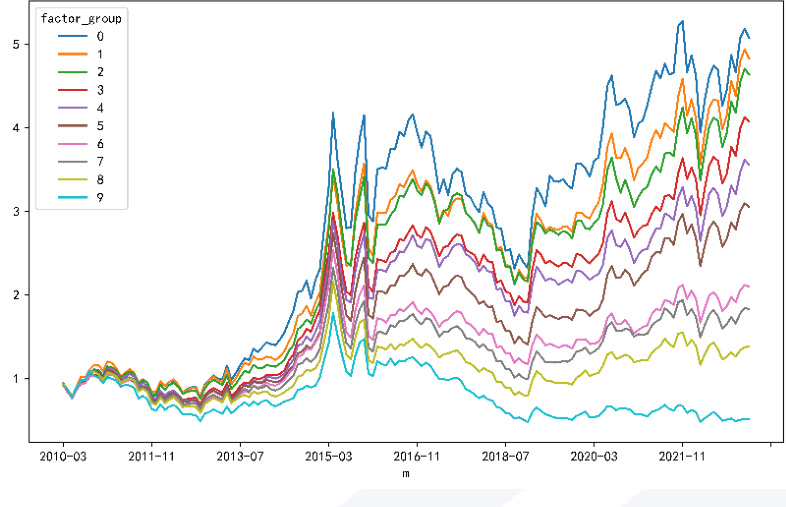

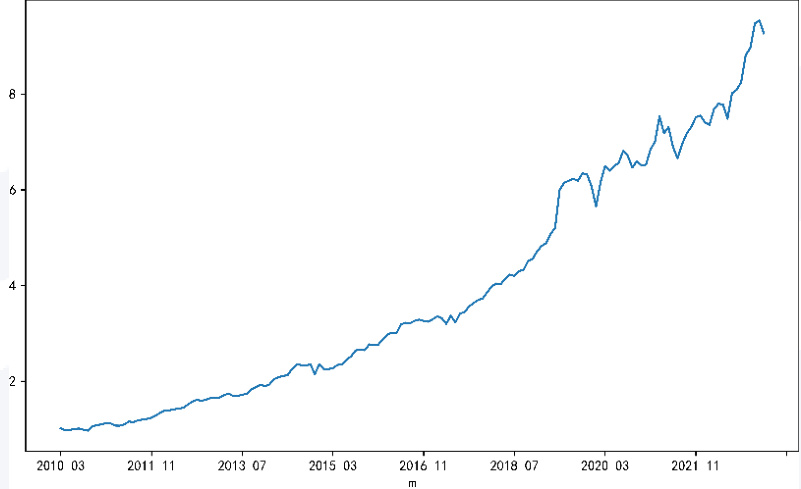

- 市值中性分组收益: 分组收益均呈现递减趋势,最大组约1.4%,最低组接近0,分组收益多空组合累计收益稳健增长,总收益793.22%,年化收益18.47%,夏普1.431,最大回撤11.67%。[page::7]

- 行业中性分组收益: 收益分层清晰,最高组超过1.4%,最低组负收益,历史累计收益和多空组合稳定,年化收益18.7%,最大回撤11.62%。[page::8]

- 波动率中性分组收益: 收益分层仍存在,但有一定退化,最高组约1.4%,最低组降为0,累积收益和多空曲线依然向上,但统计指标小幅回落。年化收益17.61%,最大回撤11.33%。[page::9]

(多空图同上一页)

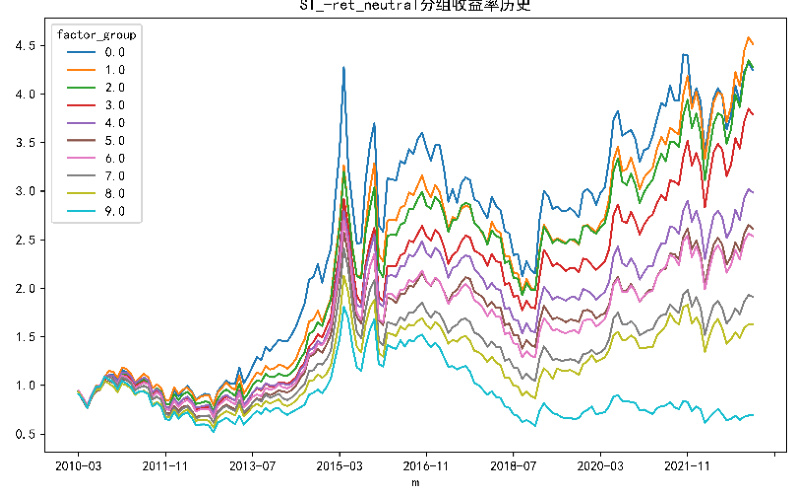

(多空图同上一页)- 反转中性分组收益: 收益分布明显收窄,最大组回落到1.3%左右,最低组收益虽大于0但整体表现不佳,最大回撤显著增加,年化收益14.58%,风险指标恶化。[page::10]

- 全中性分组收益: 10组分层单调性破坏,整体收益明显下降,最大回撤及风险指标恶化,年化收益11.10%,夏普0.849,表明除去四大主因子后ST指标信息量减弱但仍有一定解释力。[page::11]

---

四、估值分析

本报告不涉及传统的公司估值方法(如DCF、市盈率等),而是专注于金融因子指标性能及其增量信息挖掘。因而无相关估值部分。

---

五、风险因素评估

- 股票市场风险: 整体市场波动、政策变动及宏观经济风险可能导致因子有效性降低

- 技术面指标失效风险: 历史回测数据无法完全代表未来,指标可能因市场结构变化而失效

- 地缘政治影响: 国际形势不确定性可能影响市场风险偏好

- 历史数据预测有效性降低: 历史表现不能完全保证未来收益,存在模型失效风险

报告对风险进行了明确提示,但未提出具体的缓解策略,投资者需结合自身风险偏好谨慎应用。[page::12]

---

六、批判性视角与细微差别

- 模型依赖历史波动率假设: 优化指标以过去20个交易日波动率作为调整基准,或忽视了波动率的非平稳性问题,若波动率突然变化,指标表现可能受到影响。

2. 多因子中性化后退化明显: 尽管报告强调ST指标在全中性后依旧超越组合,但单调性破坏及胜率下降提示该指标部分信号依赖于已有经典因子,独立性具有局限。

- 风险提示较为简略: 报告虽列出主要风险,但未细化不同风险的概率或具体缓解手段,建议补充量化风险评估。

4. 图表展示部分题注缺失: 部分图表未完全标明时间区间及具体指标名称,读者需结合文本理解,细节呈现可提升。

总体而言,报告在指标优化与增量价值验证上做了系统而细致的工作,但部分假设和风险评估仍需进一步完善。

---

七、结论性综合

本报告针对Salience Theory(ST)指标的收益率显著性度量进行了基于波动率调整的优化,显著提升了指标的预测能力和组合收益表现。改进后,各项指标如平均RankIC、胜率以及组合年化收益率均得到提升,且波动率及最大回撤均有所下降,表明优化有效缓解了原指标对波动率忽略的缺陷。

通过因子相关性分析,ST指标与市值、行业因素相关性极低,虽与波动率及反转因子存在一定相关性,但整体具有独立的增量信息。市值和行业中性化后指标性能基本保持稳健,波动率和反转因子中性化则引发性能下滑,复杂信息结构得到体现。全因子中性化后,指标解释力下降显著,单调性受损,但仍比主流因子组合表现出更优的解释能力。

图表展示部分清晰地体现了各类中性化处理后的分组收益率特征与多空组合累积收益趋势,验证了模型稳健性及实际价值。风险提示涵盖市场波动、技术指标失效及地缘政治风险等核心因素,提醒投资者审慎对待。

综上所述,报告结论认为新ST指标通过波动率调整优化,实现了指标性能提升与稳健性增强,具备显著的增量信息价值,适合作为多因子模型中的有效补充因子,具有良好的应用前景和投资价值。[page::1,3,4,6-11,12]

---

# 综上,长城证券产业金融研究院的该份报告结构严谨,论据充分,指标改进合理且经多维度验证,适合专业机构投资者用于增强量化策略的因子库,同时需关注风险及模型适用性限制。