电子行业拥挤度较高,资金流类因子表现较好 高频和行为金融学选股因子跟踪周报(20250926)

创建于 更新于

摘要

本报告跟踪基于高频因子和行为金融学因子的选股表现,系统分析近年来多个因子的历史及近期多空收益表现。资金流类因子如SACov表现最佳,电子行业交易拥挤度最高,TMT行业成交占比近41%。微盘股、大盘股及亏损股、绩优股等市场风格处于2019年以来高分位区间,精选因子在全市场样本月频和日频中均显示良好业绩,验证其投资价值与市场应用潜力 [page::0][page::1][page::5][page::8].

速读内容

市场风格回顾与行业交易拥挤度分析 [page::0][page::3]

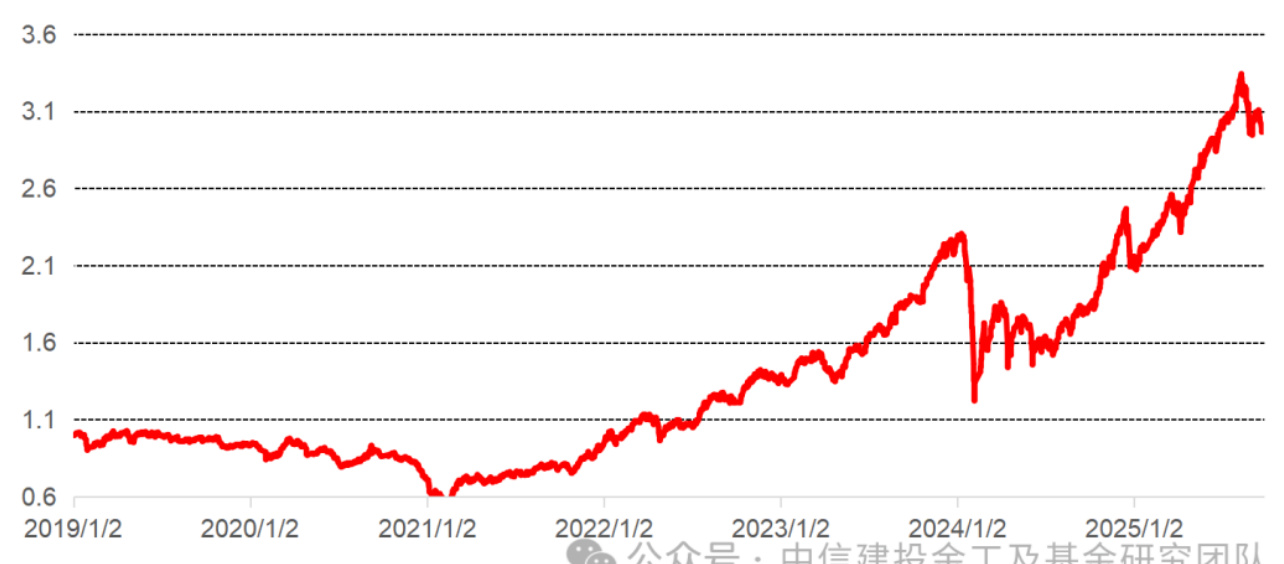

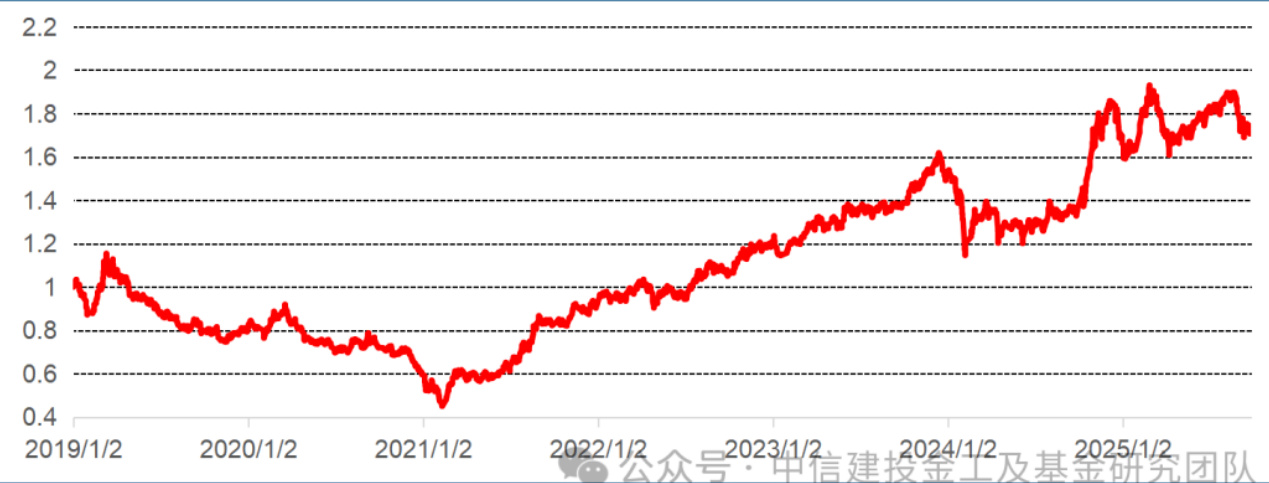

- 截至2025年9月26日,微盘股/大盘股、亏损股/绩优股、低价股/高价股风格分别处于2019年以来96.64%、89.73%、80.62%的高分位水平。

- 电子行业成交占比最高(22.53%),换手率和成交分位数均位居行业首位,TMT行业周成交额占比达40.89%。PB分位数最高行业为商贸零售、计算机和传媒。

高频选股因子分类体系与测试框架介绍 [page::4][page::7]

- 高频因子分为订单失衡类、量价类、流动性类、资金流类、高频技术指标类等。

- 行为金融学因子分为有限关注类和注意力理论类。

- 因子测试框架采用2010年2月至2025年8月市场数据,月频调仓,进行极值处理和市值/行业中性化。

高频因子全历史及近期表现总结 [page::8][page::9][page::10][page::11][page::12][page::13][page::15]

- 订单失衡类: SOIR因子历史年化收益18.86%,夏普2.73;近一年VOI因子多空收益31.59%。

- 高频技术指标类: BIAS因子历史年化收益25.78%,夏普2.80;近一年Coppock因子多空收益28.00%。

- 量价类: MPC表现最佳,历史年化收益26.56%,夏普2.74,近一年MPB多空收益37.91%。

- 流动性类: ESI因子历史年化收益23.01%,夏普2.33;近一年ILLIQ2多空收益20.84%。

- 资金流类: SACov因子近周多空收益3.62%,今年以来多空收益24.25%。

行为金融学因子表现分析 [page::15][page::16][page::17][page::18][page::19][page::20][page::21]

- 有限关注类: TURNRETAIL因子历史年化收益25.47%,夏普2.27;近一年TURNAVG多空收益23.86%。

- 注意力理论类: SPILLTURN因子历史年化收益28.59%,夏普2.63;近一年STV2多空收益28.02%。

- V型处置效应类: CPGR因子历史年化收益29.02%,夏普2.91;近一年VCDE3多空收益27.62%。

- 筹码分布类: TGratio因子历史年化收益29.91%,夏普3.00;近一年TGratio多空收益28.61%。

量化因子构建及低频化方法 [page::6][page::7]

- 高频因子由分钟级数据通过截面标准化剔除市场影响后加权聚合至日频,再通过带衰减加权的方法转换至月频,保证因子时效性。

- 因子测试采用月频调仓,剔除停牌、涨跌停及ST股,进行极值过滤和行业市值中性化,确保因子表现稳健。

资金流类因子表现最优,电子行业交易活跃 [page::0][page::15]

- SACov因子本周多空收益达3.62%,本月4.08%,今年以来多空收益24.25%。

- 电子行业成交额和换手率领先各行业,交易拥挤度极高,资金流向密集,适合关注资金流类因子选股策略。

深度阅读

深度解读报告:《电子行业拥挤度较高,资金流类因子表现较好—— 高频和行为金融学选股因子跟踪周报(20250926)》

---

1. 元数据与报告概览

- 报告标题:《电子行业拥挤度较高,资金流类因子表现较好—— 高频和行为金融学选股因子跟踪周报(20250926)》

- 作者:陈升锐,姚紫薇

- 研究机构:中信建投证券股份有限公司 金工及基金研究团队

- 发布日期:2025年9月28日

- 研究主题:本报告聚焦于中国A股市场高频及行为金融学选股因子的最新表现,深入跟踪各类因子(包括订单失衡类、量价类、流动性类、资金流类以及行为金融学中的有限关注、注意力理论、V型处置效应及筹码分布等因子)的表现,为投资者提供量化选股策略的实时效果参考,特别点出电子行业成交拥挤度最高,其次资金流类因子表现尤为突出。

核心信息:

- 市场风格方面,截至2025年9月26日,微盘股对大盘股、亏损股对绩优股、低价股对高价股的相对表现均处于2019年以来的高水平分位数,

- 微盘股/大盘股为96.64%分位,亏损股/绩优股为89.73%分位,低价股/高价股为80.62%分位[page::0,1,2]。

- 高频选股因子中,资金流类因子中的SACov表现出本周最佳的多空收益率3.62%,而流动性类因子的Lambda因子则是本月收益表现最佳,达到4.72%[page::0]。

- 行业角度来看,电子行业的交易拥挤度最高,资金流因素与行为金融学中的注意力因子表现良好[page::0,3]。

---

2. 逐节深度解读

2.1 市场行情回顾

2.1.1 指数表现

表1展示了2025年9月26日前后各类重要指数的周度、当月、年初至今(YTD)及近一年收益率。重要发现包括:

- 深证成指在大盘指数中表现最优,周度上涨1.06%,中证A500宽基指数上涨1.19%,风格指数中高价股指数涨幅最高达1.76%。

- 微盘股相较于大盘股持续走强,但本周微盘股指数微幅下跌0.21%,而大盘股指数上涨0.65%。

- 亏损股指数表现弱于绩优股指数,低价股表现弱于高价股,反映市场更多的资金流向优质高价股[page::0,1]。

2.1.2 市场风格对比

- 微盘股/大盘股风格对比(图1):反映2019年以来微盘股相对大盘股的累积净值走势。报告指出微盘股/大盘股当前处于96.64%分位,接近2019年以来99%极值区间,显示微盘股整体表现强于大盘股,这暗示市场更偏好小市值股票,但短期已有回调趋势[page::1]。

- 亏损股/绩优股风格对比(图2):亏损股相较于绩优股的累积净值比例达到89.73%分位,处于95%极值区间,表明市场短期对前景不佳企业仍持谨慎态度,绩优股受资金追捧较多[page::2]。

- 低价股/高价股风格对比(图3):低价股/高价股分位为80.62%,显示高价股相较低价股表现有所优异,投资者对高价股兴趣更大[page::2]。

2.2 行业交易拥挤度分析

拥挤度衡量市场对某行业交易行为的高度集中度,源自成交额占比及换手率指标。

- 电子行业周度成交占比最高达22.53%(100%分位),换手率高达0.39%(97.61%分位),遥遥领先。计算机、机械、通信等TMT行业也呈现较高活跃度,合计成交额占全部A股成交总额40.89%[page::3]。

- 行业估值方面(表3),电子和计算机行业估值位居高位,PELYR分别为100.72和205.48,位于99%以上分位,PB分别为5.23和5.55,显示这些行业处于较高估值水平,反映了市场对其未来增长的预期[page::4]。

2.3 高频选股因子介绍

- 高频因子体现市场微观结构中订单、价量、流动性、资金流等信息,较传统低频因子具有更新更快、反映更及时等优点。

- 因子体系包括五大类:订单失衡类(负向因子,衡量买卖委托不平衡)、量价类(负向因子,量价配合动态)、流动性类(多为正向,资产流动性指标)、资金流类(资金实操轨迹)和高频技术指标类[page::5,6]。

2.4 行为金融学因子介绍

- 行为金融学因子挑战传统理性假设,研究投资者非理性行为,如有限关注、投资者注意力溢出、处置效应等。

- 特别分类为有限关注类和注意力理论类。有限关注类涉及因子如换手率、异常收益等;注意力理论类关注市场资金关注度和相关股票的联动关注[page::6]。

---

3. 图表数据深度解析

3.1 订单失衡类因子表现

- 全历史表现(图4):订单失衡因子累积多空净值显示持续上涨趋势,其中SOIR因子表现最佳,实现年化收益18.86%,夏普比率2.73,最大回撤仅为5.59%,说明此类因子在长期选股中表现稳健具有吸引力[page::8]。

- 近期表现(图5):近一年中,订单失衡类因子多数呈正收益,VOI因子多空收益达到31.59%。本周及本月中,OIR因子表现突出,周度和月度多空收益分别示0.53%和4.07%,说明订单失衡信号在短期内仍具备选股价值[page::9]。

3.2 高频技术指标类因子表现

- 全历史表现(图6):技术指标类因子总体表现不俗,BIAS因子表现最优,年化收益25.78%,夏普率达2.80,最大回撤仅5.55%,显示趋势反转相关指标对长期择时有效[page::9,10]。

- 近期表现(图7):年度表现中,Coppock因子表现最佳,近一年收益达到28%,本周RSI因子短期表现最好,周度多空收益0.81%,显示技术指标类因子短期及长期均具有一定的选择价值[page::10]。

3.3 量价类因子表现

- 全历史表现(图8):量价类因子年化收益介于15%-27%之间,MPC因子表现最佳,年化收益26.56%,同时保持较低的最大回撤和较高的夏普率,表明量价配合因子组合具有较好的稳定收益特征[page::11]。

- 近期表现(图9):近一年中,MPB及MPC

3.4 流动性因子表现

- 全历史表现(图10及图11):流动性因子中,ESI因子领先,年化收益23.01%,夏普率2.33,最大回撤7.47%,IC均值略微为正(7.21%),显示流动性类因子较为稳定[page::12,13]。

- 近期表现(图12及图13):本周以MCIB和Lambda因子表现最好,分别取得多空收益2.66%和4.72%,且MCIB今年以来达24.25%收益,近一年ILLIQ2因子表现突出,多空收益20.84%[page::13,14]。

3.5 资金流类因子表现

- 近期表现(图15):资金流类因子中SACov因子本周表现最佳,多空收益3.62%,本月达4.08%。年内PTOR因子表现卓越,年初至今多空收益19.47%,多头超额达17.38%[page::15]。

4. 行为金融学因子表现

4.1 有限关注类

- 全历史表现(图16):TURNRETAIL因子最优,年化收益25.47%,夏普比率2.27。展示有限关注投资者交易行为对股价的稳定影响[page::15,16]。

- 近期表现(图17):TURNINST及TURNAVG因子表现突出,显示机构投资者关注度相关的因子对收益贡献显著,年内TURNAVG年化收益达18.33%[page::16]。

4.2 注意力理论类

- 全历史表现(图18):SPILLTURN因子累积收益最高,年化收益28.59%,IC均值8.48%,表现出投资者注意力溢价效应[page::17]。

- 近期表现(图19):本周及本月STV2因子多空收益领先,分别为2.64%和4.40%,近一年表现也佳,为28.02%[page::18]。

4.3 V型处置效应类

- 全历史表现(图20):CPGR因子表现最佳,年化收益达29.02%,最大回撤低于10%,盈利能力突出[page::18]。

- 近期表现(图21):TL因子短期表现优异,多空收益2.55%,显示投资者的处置行为对股票价格的影响机制聚焦[page::19]。

4.4 筹码分布类

- 全历史表现(图22):TGratio因子领先,年化收益29.91%,夏普比率3.00,显示筹码集中度对股价影响显著且可预测[page::20]。

- 近期表现(图23):本周TGratio、多空收益1.61%;本月chipdistri1多空收益2.87%;年内chipdistri2及TGratio因子表现稳健,均超过20%[page::21]。

---

4. 估值分析

报告主要聚焦因子表现及行业估值,行业估值指标如PELYR、PETTM和PB集中体现:

- 电子、计算机行业估值偏高,PE分别近100和200,PB超过5,行业处于高估区域,提示风险与机遇并存[page::4]。

- 估值分位数为辅助决策工具,追踪估值相对水平,结合因子表现可指导行业轮动及选股策略。

---

5. 风险因素评估

报告风险提示明确指出:

- 因子基于历史数据,未来可能失效,数据极小缺失存在统计偏误。

- 市场系统性风险和政策调整对策略影响显著。

- 模型构建和推断假设可能与未来实际偏离,影响预测准确性。

- 订阅内容仅限符合适当性管理的机构类专业投资者使用,非客户及个人投资者需谨慎[page::21]。

---

6. 审慎视角与细微差别

- 报告基本客观,数据详实,但因子年化收益普遍较高,可能带来过度乐观风险,需警惕因子失效或市场结构变化。

- 估值高企的TMT行业风险较大,拥挤交易可能引发波动。

- 部分表格内容因截图原因排版稍有异常,需谨慎分析。

- 部分资金流因子近期表现有所波动(如ES和Amivest),暗示短期波动性风险。

- 高频因子低频化处理和信息衰减权重设置具有一定主观裁定,结果或受影响。

---

7. 结论性综合

本报告通过系统梳理A股市场从2010年至2025年的高频及行为金融因子的多空表现,结合行业交易拥挤度和估值分析,得出以下关键见解:

- 市场风格:微盘股、亏损股及低价股相对劣势明显,资金偏向大盘股、绩优股及高价股,有利于优质资产的配置[page::0,1,2]。

- 行业交易拥挤:电子行业以超40%的成交额占比和最高市值加权换手率,成为市场集中资金焦点,具备高流动性和高估值特征,拥挤交易特征突出,风险与机会并存[page::3,4]。

- 因子表现:

- 高频选股因子方面,资金流类(SACov、PTOR)和流动性类(Lambda、MCIB)因子表现最佳,短期表现抢眼且长期稳健。

- 行为金融学因子中,注意力理论类(STV2、SPILLTURN)和筹码分布类(TGratio、chipdistri)因子收益突出,显示非理性行为对股价具有持续影响。

- 各类因子均展现出较高胜率和理想夏普比,说明量化因子筛选能有效捕捉市场异常收益[page::0,5-21]。

- 投资建议:投资者可结合高频资金流及行为金融学因子优选标的,关注电子及TMT领域的拥挤度风险,同时警惕估值泡沫,合理配置至优质绩优股和大盘股。同时强调风险管理,因子投资需结合市场环境动态调整[page::0,3,21]。

此报告为机构专业投资者提供了全面的量化选股因子评估框架,在当前市场环境下,资金流、流动性及行为金融因子表现尤其突出,建议投资者沿用多因子融合策略,警惕高估值和拥挤度风险,持续跟踪因子表现动态,辅助构建科学的量化投资策略。

---

重要图表链接与参考

- 微盘股/大盘股净值走势

- 亏损股/绩优股净值走势

- 低价股/高价股净值走势

- 行业成交占比及换手率表和图表详见报告[p3]

- 高频因子各类别净值曲线详见[p8-21]

以上均为中信建投整理,数据来源WIND。[page::1-21]

---

免责声明:本报告基于历史数据分析,非投资建议。因子及市场表现随行情变化可能失效,投资需谨慎。[page::21-22]