到中流击水:公募量化基金年度盘点 (中)

创建于 更新于

摘要

本报告重点分析了2021年公募量化基金中沪深300增强基金和中证500增强基金的回撤原因、打新收益及换手率表现。2021年9月后,因选股性价比下降、行业轮动以及选股因子失效,指数增强基金普遍出现回撤。打新收益约在5%左右,不同基金表现存在差异,基金规模与打新收益呈负相关。换手率虽高于非量化基金2倍左右,但整体市场影响有限。沪深300增强基金换手率与超额收益无明显相关性,中证500增强基金可通过适当换手提升超额收益 [page::2][page::7][page::8][page::9][page::15][page::17][page::18][page::19]

速读内容

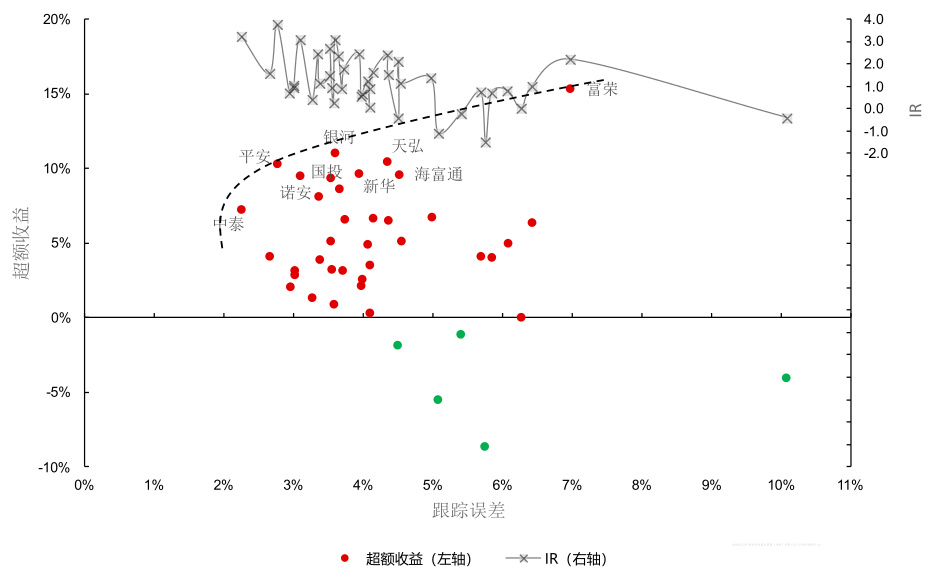

2021年沪深300增强基金超额收益排名 [page::5]

| 代码 | 名称 | 基金经理 | 规模(亿元) | 2021年收益率 | 超额收益 |

|-------------|--------------------|---------------------|------------|--------------|-----------|

| 004788.OF | 富荣沪深300增强A | 邓宇翔,郎骋成 | 15.11 | 10.16% | 15.36% |

| 007275.OF | 银河沪深300指数增强A| 罗博,黄栋 | 2.74 | 5.86% | 11.06% |

| 008592.OF | 天弘沪深300指数增强A| 杨超 | 18.60 | 5.29% | 10.48% |

| 005113.OF | 平安沪深300数量化增强A| 俞瑶 | 5.57 | 5.16% | 10.36% |

| 005248.OF | 新华沪深300指数增强A| 邓岳 | 2.42 | 4.51% | 9.71% |

- 基金经理和规模较大基金在2021年表现突出。

- 富荣、银河、天弘、平安等基金表现领先。

2021年中证500增强基金超额收益排名 [page::6]

| 代码 | 名称 | 基金经理 | 规模(亿元) | 2021年收益率 | 超额收益 |

|-------------|--------------------|---------------------|------------|--------------|-----------|

| 006593.OF | 博道中证500指数增强A| 杨梦 | 40.77 | 32.16% | 16.58% |

| 007994.OF | 华夏中证500指数增强A| 张弘,孙蒙 | 31.45 | 30.07% | 14.49% |

| 009613.OF | 上银中证500指数增强A| 徐静远,陈旭 | 3.07 | 29.46% | 13.88% |

| 006440.OF | 中信建投中证500增强A| 王鹏 | 7.17 | 29.07% | 13.48% |

| 002076.OF | 浙商中证500指数增强A| 向伟,胡羿 | 15.88 | 27.85% | 12.27% |

- 博道、华夏、上银、建投、浙商表现突出。

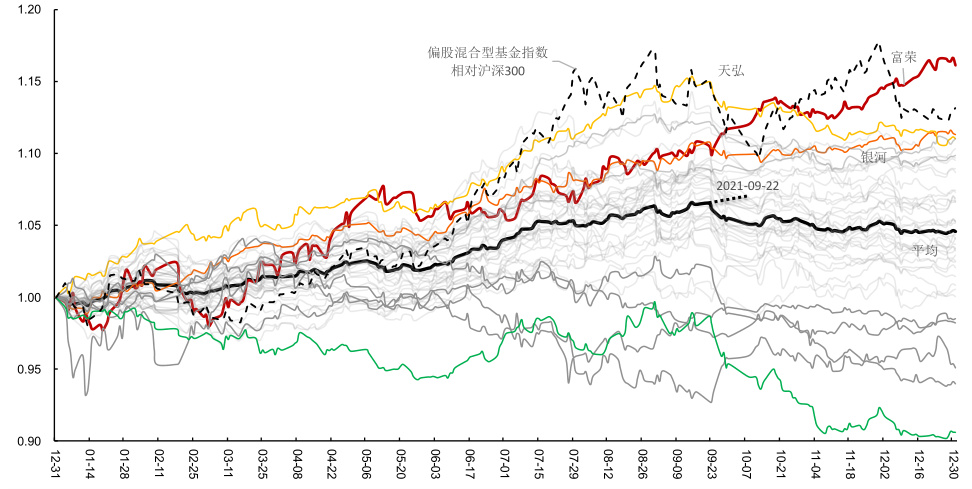

2021年9月后指数增强基金表现回撤趋势 [page::7][page::8]

- 9月起沪深300和中证500增强基金均出现明显回撤。

- 12月仅约10%的中证500增强基金跑赢指数。

选股性价比下降&行业轮动加剧引发回撤 [page::9][page::10][page::11]

- 选股性价比9月后持续降低,选股宽度变化不大。

- 行业轮动明显,长期强势板块制造和周期板块行情结束。

- 选股因子如盈余预告修正(SUE)、成长、估值、盈利均出现回撤。

2021年公募量化基金打新收益情况 [page::15][page::16]

打新收益较高基金名单

| 代码 | 名称 | 打新收益率估算 | 平均规模(亿元) | 跟踪误差 |

|-------------|--------------------|----------------|----------------|-----------|

| 008238.OF | 中泰沪深300增强A | 5.77% | 3.14 | 2.25% |

| 450008.OF | 国富沪深300增强 | 5.61% | 4.68 | 4.54% |

| 320014.OF | 诺安沪深300增强A | 4.95% | 3.36 | 3.09% |

| 009613.OF | 上银中证500增强A | 7.03% | 2.57 | 6.16% |

| 005965.OF | 安信中证500增强A | 5.63% | 0.72 | 4.88% |

- 打新收益率约5%,规模小基金打新收益相对较高。

- 跟踪误差较小且打新收益高的基金为中泰、诺安、新华等。

剔除打新收益后绩效表现 [page::17]

- 剔除打新后,沪深300增强基金中的平安、天弘、富荣绩效较好。

- 中证500增强中浙商、建投、博道表现较佳。

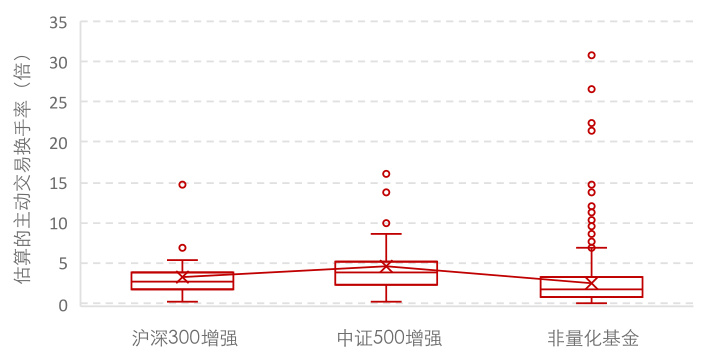

换手率分析:量化基金换手率显著高于非量化基金 [page::17][page::18]

- 沪深300增强换手率中位数约2.7倍,中证500增强约3.8倍,非量化基金约1.6倍。

- 换手率高两倍以上的情况主要因基金规模占比较小,整体市场冲击微乎其微。

换手率与超额收益关系 [page::18][page::19]

- 沪深300增强基金换手率与超额收益无明显相关性,低换手区间有优秀表现基金(如富荣、平安、银河等)。

- 中证500增强基金换手率与超额收益呈现一定正相关,换手率提升能带来更高超额收益(如博道、建投等)。

深度阅读

长江证券《到中流击水:公募量化基金年度盘点(中)》金融工程专题报告 深度分析

---

一、元数据与概览

- 报告标题:到中流击水:公募量化基金年度盘点(中)

- 发布机构:长江证券研究所

- 分析师:邓越(SAC:S0490517070010)

- 发布日期:2022年初,结合报告页码和上下关联推断

- 主题聚焦:聚焦2021年度公募量化基金,重点分析沪深300增强基金和中证500增强基金的年度表现,具体剖析其回撤原因、打新收益及换手率表现

- 核心论点:

- 2021年Q4后沪深300和中证500增强基金超额收益显著回撤,主因选股性价比下降、板块轮动启动及主流选股因子失效。

- 打新收益成为量化增强基金收益的重要来源,收益率在5%左右,部分基金打新收益突出。

- 换手率虽显著高于非量化基金,但由于体量小,尚未对市场形成威胁,且换手率与超额收益的相关性并不显著。

- 报告目的:实证分析主流公募量化产品表现,指导投资者理解量化增强基金的表现来源及风险,对打新及换手行为进行量化分析,为投资决策提供依据。

---

二、逐章深度解读

2.1 报告要点(Page 1-2)

- 选股性价比下降:2021年第四季度,选股因子表现恶化,核心绩效指标持续下滑,主要体现在沪深300和中证500增强基金的超额收益持续回撤,尤其是9月以后,跑赢指数的基金比例下降至约10%[page::2]。

- 打新收益5%左右:3亿规模量化增强基金,打新贡献稳定,5%左右的收益率,部分优质基金打新表现优异,如中泰、中金等[page::2]。

- 换手率偏高但影响有限:增强基金换手率中位数分别为非量化基金的1.7倍与2.4倍,但因整体规模小,对市场冲击微乎其微[page::2]。

2.2 指数增强基金业绩回顾(Page 5-6)

- 沪深300增强基金表现:

- 2021年收益排名靠前的基金包括富荣、银河、天弘、平安、新华等,超额收益最高达15%以上(富荣15.36%)[page::5]。

- 从风险收益图(图1)看,超额收益与跟踪误差展开,部分基金在不同风险水平段内获得稳定超额收益,展示不同策略稳健性[page::5]。

- 中证500增强基金表现:

- 表现优异基金有博道(超额16.58%)、华夏、上银、建投、浙商等,整体收益与沪深300增强基金明显更高,业绩差异显著[page::6]。

- 风险收益图(图2)展示了中证500增强基金优异的收益特征,部分基金在较低风险水平下达到较高超额收益,显示出较强的选股及配置能力[page::6]。

2.3 2021Q4回撤情况(Page 7-9)

- 回撤时间节点:2021年9月起,沪深300和中证500增强基金的超额收益显著回撤[page::7]。

- 个别基金表现突出:富荣和银河沪深300增强,在第四季度仍保持超额收益,成为年度表现的佼佼者[page::7]。

- 整体市场环境:

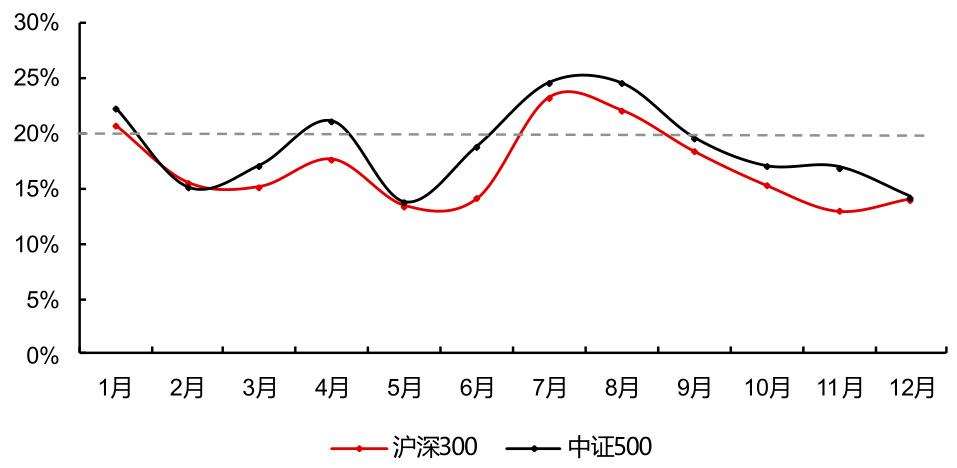

- 偏股型基金整体跑输中证500,跑赢沪深300,体现二者的市场风格差异[page::7]。

- 月度超额收益显示2月、5月也有较小回撤,9月起回撤幅度明显,跑赢指数的增强基金数量骤降[page::8]。

- 选股性价比分析:

- 选股宽度(成份股赢家比例)保持稳定,说明选股范围未缩小[page::9]。

- 但选股性价比(胜出股票的平均超额收益优势)在9月后显著降低,意味着难以从股票中获得足够超额收益[page::9]。

2.4 回撤原因深度剖析(Page 10-13)

- 案例研究:以一只业绩良好且换手率低的中证500增强基金为例(通过中报持仓模拟,净值贴合实际)[page::10]。

- 行业收益结构:

- Q4期间,该基金在消费、医药、科技、制造、周期行业均出现不同程度的回撤,金融地产表现较好[page::10]。

- 行业配置上,制造及周期行业超配,但相关行业配置收益互相抵消,无明显正贡献[page::11]。

- 选股收益:

- 多数行业选股alpha缺失,少数如计算机、军工表现较好,整体选股因子失效严峻[page::12]。

- 交互收益(行业与选股交叉项)多数为负,反映在高配行业内选股表现不佳,或低配但选股好,影响整体收益[page::13]。

- 结论:板块轮动加上主要选股因子失效,造成Q4普遍回撤[page::12][page::13]。

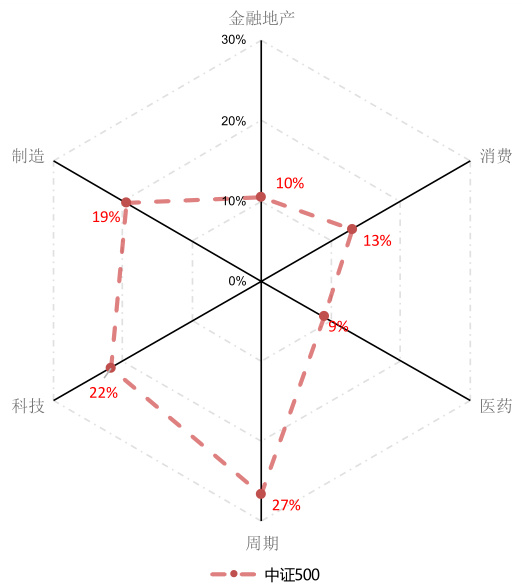

2.5 板块行情及因子表现(Page 14-15)

- 板块轮动:

- 2021Q4,制造和周期板块行情终结,开始多板块轮动,科技板块权重较大但波动剧烈[page::14]。

- 因子表现回撤:

- 传统选股因子如SUE(超预期盈利)、成长、估值、盈利均出现明显回撤,打击量化模型表现[page::15]。

2.6 打新收益分析(Page 15-17)

- 收益来源及测算:

- 对基金打中新股收益进行估算,假设可流通日以均价卖出,测算得出2021年打新贡献约5%[page::15]。

- 个券打新表现:

- 沪深300增强基金里,中泰、国富、诺安等打新收益靠前。

- 中证500增强基金中,上银、安信、中金等打新表现优异[page::15]。

- 跟踪误差考量:

- 部分基金兼顾打新收益与低跟踪误差,为理想增强标的[page::16]。

- 规模与打新收益:

- 打新收益与基金规模反比,2-3亿规模基金打新收益最高[page::16]。

- 剔除打新后的增强能力:

- 沪深300增强中,平安、天弘、富荣表现较好;

- 中证500增强中,浙商、建投、博道相对优异[page::16]。

2.7 换手率分析(Page 17-19)

- 换手率定义与测算:

- 利用2021年上半年基金季度报告数据,剔除申赎导致的买卖,估算主动调仓年化换手率[page::17]。

- 换手率水平:

- 沪深300增强基金中位数约2.7倍,中证500增强基金约3.8倍,非量化基金中位数约1.6倍,

- 增强基金换手率普遍高于非量化基金,分别为1.7倍和2.4倍[page::17]。

- 市场影响:

- 两类增强基金规模合计约1000亿元,较整个偏股公募近6万亿体量占比较低,换手产生的交易额约2000亿,相对较小,对市场冲击有限[page::18]。

- 换手率与超额收益关系:

- 沪深300增强换手率与超额收益无显著相关性;

- 中证500增强基金中较高换手率有助于提升超额收益[page::18-19]。

2.8 总结与投资指引(Page 19-20)

- 选股性价比下降+板块轮动+选股因子失效构成Q4普遍回撤主因。

- 打新收益稳定贡献5%左右,是增强基金重要的收益来源。

- 换手率较非量化基金高,但换手率与超额收益并无必然正相关。

- 投资者可关注剔除打新收益仍有较强增强能力的基金,根据风险偏好选择标的([page::19])。

---

三、图表深度解读

- 表1&图1(沪深300增强基金超额收益前10及风险收益散点图):

- 富荣、银河、天弘等基金资产规模在3-20亿不等,盈利表现优异,2021年超额收益排名领先;

- 散点图显示较低跟踪误差下部分基金实现超额收益显著,说明基金经理风险控制优良且能有效选股[page::5]。

- 表2&图2(中证500增强基金超额收益前10及风险收益散点图):

- 博道等基金规模更大,收益率和超额收益明显优于沪深300增强基金整体,市场风格差异明显。

- 风险收益图体现部分低风险基金实现超额收益近20%,显示中证500增强基金选股潜力较大[page::6]。

- 图3&图4(两类指数增强基金超额收益走势):

- 9月起明显回撤趋势,走势与偏股混合基金指数相似,强化市场环境影响。

- 部分基金表现持续比较亮眼,表明存在策略上的差异与优势[page::7]。

- 图5&图6(月度超额收益与跑赢指数比例):

- 9月后两类增强基金平均月度超额收益持续负向;

- 跑赢指数的基金比例同期下降至极低水平,打破季节性规律并反映整体增强能力下降[page::8]。

- 图7&图8(选股宽度与性价比趋势):

- 选股宽度平稳,未明显萎缩,说明市场中上升股票数量未变;

- 性价比较2012年9月起持续走低,反映上涨股票的超额收益幅度减小,量化选股难度加大[page::9]。

- 图9-13(单只基金Brinson归因明细):

- 模拟与实际净值高度一致验证模型合理;

- 行业配置未激进,行业配置收益段内互抵;

- 选股收益和交互收益为负,确认选股因子失效;

- 回撤主要来自个股选择失败而非简单配置错误[page::10-13]。

- 图14-16(板块走势与因子表现):

- 制造与周期板块Q4走势低迷,科技板块多变;

- SUE等因子大面积回撤,量化指标不再有预测能力[page::14-15]。

- 表3、表4及图17-20(打新收益分析):

- 打新收益率普遍约5%,个别基金优异且规模较小;

- 打新收益与基金规模负相关,规模越小收益越高;

- 控制跟踪误差较好的基金在打新收益和投资组合稳定间取得平衡[page::15-16]。

- 图21-22(剔除打新收益后的风险收益情况):

- 剔除打新收益后,部分拥有强大选股能力的基金仍保持超额收益;

- 具体根据风险水平不同,推荐标的不同,投资者可结合风险偏好配置[page::17]。

- 图23-26(换手率及换手率与超额收益关系):

- 换手率显著高于非量化基金,但中位数和极端值均有限;

- 换手率与沪深300增强超额回报无显著相关;

- 中证500增强基金中换手率与超额收益呈一定正相关,显示主动调仓力度影响收益[page::17-19]。

---

四、估值分析

本报告主要侧重于基金产品的量化表现分析,没有直接涉及公司或行业的估值模型,不涉及传统的DCF或PE等估值方法,而是通过风险收益、超额收益及跟踪误差等指标对量化基金效果的“估值”,从绩效角度进行表征。

---

五、风险因素评估

- 市场环境风险:2021年Q4板块轮动及主流选股因子失效放大资金回撤风险,表明量化策略依赖市场环境和因子稳定性,周期性风险明显。

- 模型风险:选股因子失效反映模型假设和因子选取需适应动态市场,若模型不及时调整,可能带来持续亏损。

- 打新风险:打新收益依赖新股发行节奏及市场波动,规模较大基金对打新依赖度减弱,更注重模型选股能力。

- 流动性风险:增强基金换手率较高,虽目前规模偏小影响有限,但若规模急速放大,换手带来的市场冲击将加剧。

- 跟踪误差风险:部分基金为追求超额收益,跟踪误差较大,可能导致与指数的偏离风险加大。

---

六、批判性视角与细微差别

- 报告在归因分析上依赖单一基金的持仓推测,虽代表性较强但可能无法全面反映整体行业情况,存在单点分析局限。

- 打新收益估算方法采用卖出日均价假设,可能与实际操作有差异,部分基金打新收益估计存在偏差。

- 换手率与收益关系分析未进一步剖析高换手潜在的交易成本和对业绩的侵蚀,易误导换手率提升一定带来收益提升的印象。

- 选股因子失效与行业板块轮动同时出现,因子模型动态调整逻辑未充分展开,缺乏对深层结构性变化的解释。

- 报告未深入探讨量化增强基金能否在未来市场结构变化中持续发挥优势,风险警示相对保守。

---

七、结论性综合

本报告系统梳理了2021年度沪深300增强与中证500增强基金的表现特征及成因,重点发现包括:

- 超额收益回撤显著:特别是2021年9月后两类指数增强基金的超额收益持续出现尾部下滑,反映困境来源于选股性价比降低、板块轮动导致部分行业表现恶化及主要选股因子的失效,这表明量化模型在剧烈行情切换中适应性不足[page::2][page::7-9][page::12-15]。

- 打新收益成为核心贡献:基金通过参与打新获取约5%的收益贡献,尤其适合规模较小、跟踪误差较低的增强基金,这一优势助力部分基金在艰难行情中维持正收益[page::15-17]。

- 换手率高但影响有限:增强基金的主动调仓换手率高于非量化基金中位数1.7倍到2.4倍,但因规模相对较小,其交易对市场的冲击度有限,同时换手率与业绩的相关性并不绝对,尤其沪深300增强基金估计换手率与超额收益无显著正相关[page::17-19]。

- 绩效推荐基金名单清晰:基于剔除打新收益后的超额表现和平衡跟踪误差,报告推荐沪深300增强基金关注平安、天弘、富荣,中证500增强基金关注浙商、建投、博道,体现对不同风险偏好投资者的细分建议[page::16-17]。

- 图表深入展现量化基金成长脉络:风险收益散点、回撤走势、选股性价比、板块结构和因子表现图表充分直观地展示了量化基金在2021年内的机会与挑战,是对量化基金投资管理策略的关键反映[page::5-19]。

综上,报告立足扎实的数据和细致的因子分析,科学评估了量化指数增强基金的2021年表现,总结出量化投资面临的关键挑战和可行路径,给予基金投资者针对性的选基和风险识别指导,具有较高的参考价值和应用意义。

---

重要图表示例

- 图1:沪深300增强基金风险-收益散点图

- 图3:沪深300增强基金超额收益走势

- 图8:选股性价比趋势

- 图15:中证500指数各板块权重(2021Q4)

- 图23:换手率分布比较

---

参考溯源

结合报告多个页码,最主要内容集中于第2、5-19页[page::2][page::5-19],具体图表和案例详见相关页码标注。

---

本分析严格基于报告内容,力求客观严谨,不引入报告外主观判断。