白酒行业深度研究报告:白酒周期——底部的信号

创建于 更新于

摘要

本报告系统复盘白酒行业13-16年周期筑底到回升过程,深入剖析当前22年起白酒在供需压力下的底部信号,明确周期筑底为供给出清、供需再平衡及需求恢复三阶段,指出25Q4或迎来报表与动销差额收敛的拐点,股价估值底部已现,建议优先布局业绩稳健与深度变革标的,提供后续配置时点参考 [page::0][page::4][page::12][page::16][page::20]

速读内容

上轮白酒周期总结与启示 [page::4][page::6][page::8]

- 2013年经历大规模供给出清,14年开始龙头茅台连续三年低个位数业绩目标,供给压缩为筑底前提。

- 2015年供需实现再平衡,批价企稳且老酒价格率先回升,头部酒企现金流表现好转。

- 2016年需求好转推动批价及利润表大幅改善,白酒行业进入周期右侧,股价获得显著上涨。

- 茅台老酒价格波动幅度较大且率先回升,代表专业消费者信心,库存出清重要前瞻指标。

- 现金流率先回暖预示利润表逐步改善,15年茅台五粮液现金流增速逐步回升,确认底部信号。

- 16年PPI回暖与茅台批价同步上行,商品房销售改善及CPI逐渐企稳支持白酒需求复苏。

本轮白酒周期现状与底部信号分析 [page::10][page::12][page::14][page::15]

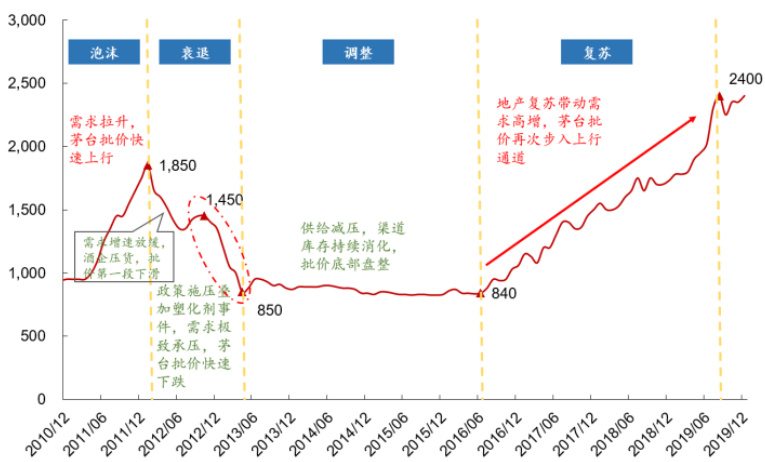

- 本轮周期呈阶梯式下行,茅台批价从高点3880元跌约55%至1800元附近,跌幅超过多数资产。

- 供需错配现象突出,渠道库存高企但现金流压力有序缓解,厂商逐步从压货转向纾压,渠道生态趋稳。

- 预计25Q4将迎来“报表-动销”差额收敛拐点,未来动销边际改善,需求端逐渐修复,政策持续利好。

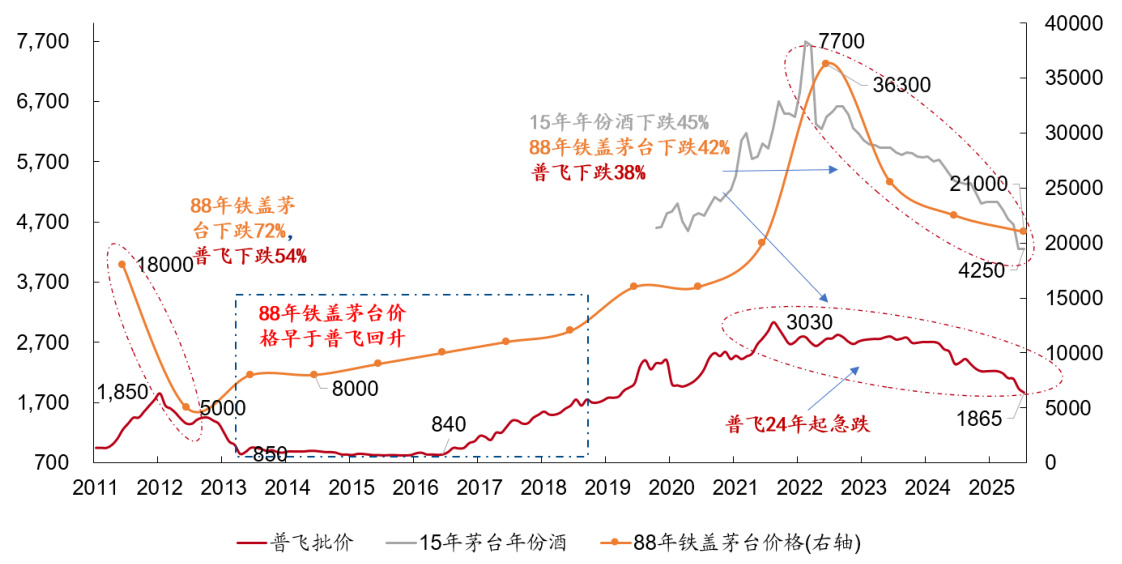

- 茅台老酒价格指数仍在探底阶段,后续若价格回升则可能标志行业拐点确认。

板块估值与持仓底部特征及市场表现 [page::16][page::17][page::18]

- 历史周期显示白酒股价估值先于业绩见底,估值底在14年确立,15年基本面筑底,16年进入右侧上涨。

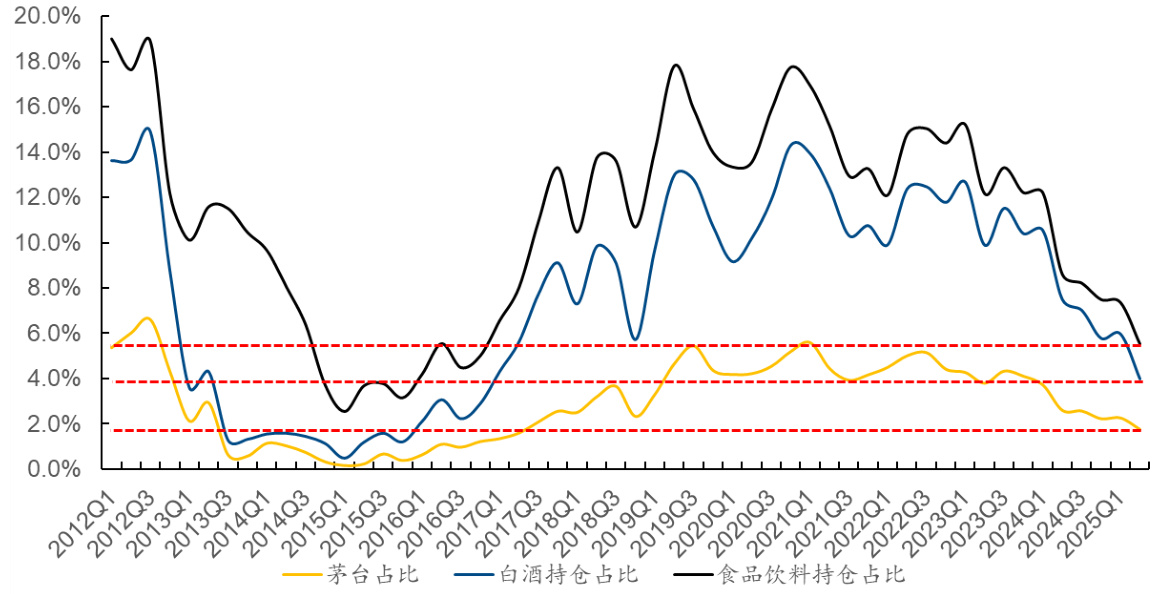

- 25Q2主动权益基金白酒持仓占比降至2016年中等低位,股息率现阶段普遍达4%及以上,回购增加股东回报率。

- 龙头企业茅台、五粮液及泸州老窖的分红和回购使得股东回报率具吸引力,有效托底估值。

投资建议与风险提示 [page::20][page::21]

- 建议优先关注大幅下修业绩风险较低的茅台、汾酒;精选出清充分且份额提升逻辑明确的古井、今世缘;关注深度变革的洋河及创新模式珍酒李渡。

- 从股息率角度布局五粮液,紧盯泸州老窖出清进度与反转机会。

| 公司名称 | 投资评级 | 市值(亿元) | 股价(元) | 2024 EPS | 2025E EPS | 2026E EPS | 2027E EPS | 2024 PE | 2025E PE | 2026E PE | 2027E PE |

|-------|-------|----------|----------|---------|----------|----------|----------|-------|--------|--------|--------|

| 贵州茅台 | 强推 | 18383 | 1467.97 | 69 | 72 | 75 | 80 | 21 | 20 | 20 | 18 |

| 五粮液 | 强推 | 4816 | 124.08 | 8 | 7 | 8 | 8 | 15 | 17 | 16 | 15 |

| 泸州老窖 | 强推 | 1985 | 134.85 | 9 | 8 | 8 | 9 | 15 | 16 | 17 | 15 |

| 山西汾酒 | 强推 | 2440 | 200.00 | 10 | 10 | 9 | 10 | 20 | 21 | 21 | 19 |

| 古井贡酒 | 强推 | 776 | 160.80 | 10 | 10 | 10 | 11 | 15 | 17 | 16 | 15 |

- 风险提示包括需求恢复不及预期、批价进一步下跌、消费场景压力持续、部分酒企业绩大幅下滑及股息测算未涵盖全部价值因素。

深度阅读

华创证券《白酒行业深度研究报告》详尽分析

---

1. 元数据与报告概览

- 报告标题:《白酒行业深度研究报告 — 白酒周期:底部的信号》

- 发布机构:华创证券研究所

- 分析师团队:首席分析师欧阳予(浙江大学本科,荷兰伊拉斯姆斯大学硕士),及助理研究员刘旭德、田晨曦、王培培,执行指导董广阳。

- 发布日期:2025年9月19日(参考报告内容时间)

- 研究主题:聚焦中国白酒行业当前所处周期位置,复盘上轮周期(2013-2016年)筑底至回升的节奏,分析当下周期筑底时点及节奏,前瞻识别行业底部信号,并给出细化的投资建议。

核心论点:

- 白酒周期筑底是区间过程,分三阶段:供给出清、供需底部平衡、需求好转。

2. 资本市场股价往往领先行业基本面筑底,捕捉前瞻信号至关重要。

- 本轮周期深度调整已超过三年,预计2025年四季度将迎来供需“报表-动销”差额收敛的周期拐点。

4. 当前处于加速筑底阶段,建议优先布局三类标的:不杀业绩者(如茅台、汾酒)、质优出清者(古井贡酒、今世缘)、深度变革者(洋河、珍酒李渡)。

- 风险因素包括需求恢复不及预期、批价继续下跌、消费场景受压、部分酒企业绩大幅下杀等。[page::0,1]

---

2. 逐节深度解读

一、上轮周期(2013-2016):筑底到回升的节奏

报告首先通过详尽叙述上轮白酒周期,系统把握周期从政策冲击、供给快速出清,到需求回暖、批价上升的完整路径。

- 供给侧出清(2014起):

- 茅台连续三年(2014-2016)低个位数增长目标,主要为稳价控量,给予市场供给持续压缩的信号。

- 其他头部酒企同步下调年度增长目标,如五粮液2014-15年定调“正增长”和“平稳”,洋河和汾酒亦制定稳定增长政策。

- 图表3展示了多家酒企目标与实际完成情况,2014年成为全面调低战略的关键节点。[page::4,5]

- 供需再平衡(2015年):

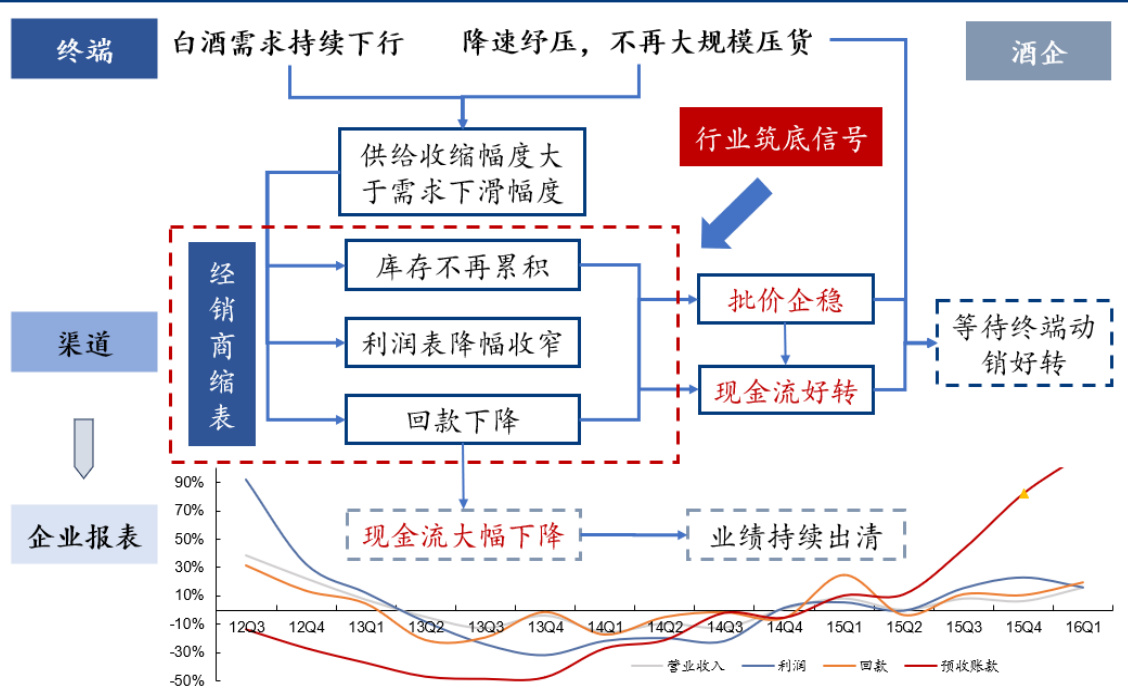

- 需求继续下行,但供给收缩幅度超需求下滑,渠道库存不再累积,呈现供需再平衡迹象。

- 两个关键前瞻信号:老酒价格率先回升及头部酒企现金流好转。

- 老酒价格被视为专业消费者风向标,价格先于新酒批价回稳。

- 图表4展现了供需再平衡的逻辑框架,图表5、6定量显示老酒价格和茅台现金流回暖轨迹。[page::5,6]

- 需求侧好转(2016年):

- 宏观经济PPI指标于2016年中转正,茅台批价同步回暖,行业信心显著提升,推动白酒批价和利润表加速改善。

- 16年起商品房销售面积大幅好转(图表11),与高端消费品白酒批价同向波动。

- 17年开始行业业绩爆发,茅台、五粮液等利润同比大幅增长,行业进入快速上行期。

- 图表10展现批价与PPI变化趋势,图表13、14展示业绩及批价加速的量化数据。[page::7,8,9]

总体评价:上轮周期筑底是“阶段式”的过程,具备先期供给出清、再平衡、最终需求回暖的三步走逻辑,资本市场对周期底部的反应领先于实际业绩。此历史经验为理解当下周期提供重要参考。

---

二、本轮周期(2022年以来)调整何处?

- 周期调整特征:

- 本轮表现为“阶梯式”下行,调整期已超三年,茅台批价跌幅达约55%,但跌幅过程较为缓和,呈螺旋式延长。

- 上轮调整受政策断崖冲击,导致急跌及3年底部盘整;本轮与宏观转型共振,消费结构更加多元,酒企经营更为稳健,行业供需调整复杂且更具有节奏性。

- 图表15、16对比了两轮周期背后的批价变化路径,图表17杜绝茅台批价历史最大跌幅数据。[page::10,11]

- 供需结构变化:

- 消费结构由政务单一向商众多元拓展,商务消费占比显著提升,消费者群体及消费场景多样(图表18)。

- 酒企产品多元化,渠道扁平化,营销活动更加多元化、场景化(图表19)。

- 酒企通过供应链金融等创新手段削峰填谷,提高抗风险韧性。

- 筑底信号及指标:

1. 供给出清:

- 茅台持续降速至个位数以上,预计25年下半年至26年为报表压力释放窗口。

- 其他酒企(五粮液、泸州老窖、汾酒等)也进入压力被动加速释放阶段。

- 区域龙头和次高端品牌明显加速出清,部分酒企或于2025年确认业绩底。

- 图表20显示21年以来酒企季度收入及利润增速逐年回落,2025年多数未达目标。[page::11,12]

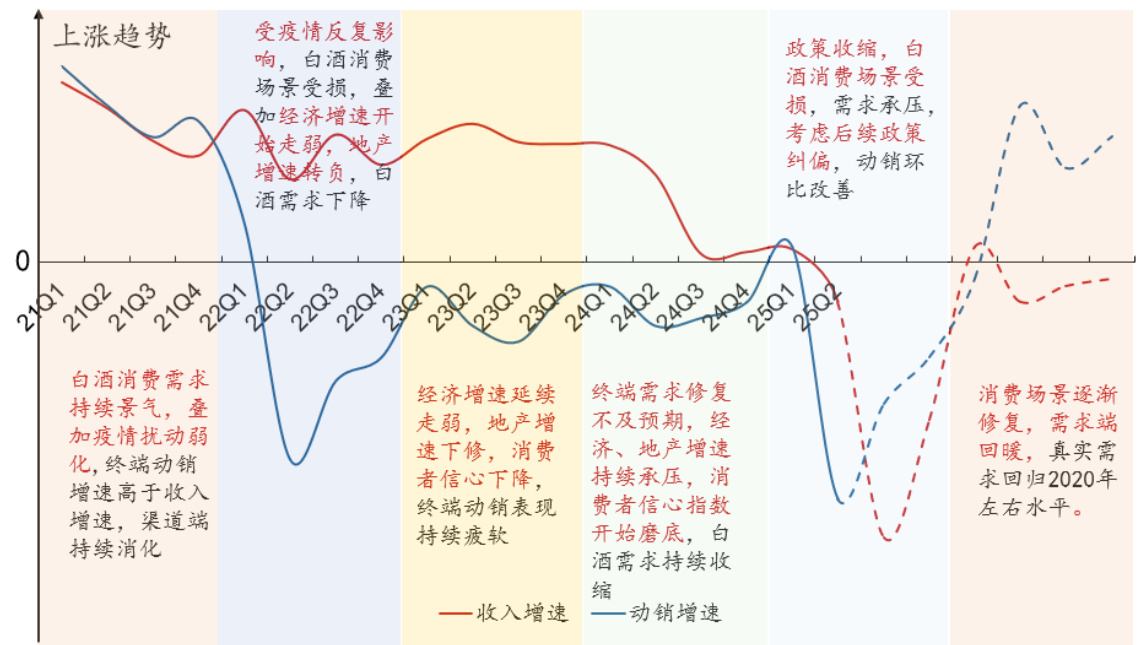

2. 报表-动销拐点:

- 过去三年渠道库存累积,动销(终端销量)与报表收入脱节,形成大幅差额。

- 预计25年第四季度三季报验证期为“动销-报表”差额收敛的关键拐点,标志供需再次趋于均衡。

- 图表21通过收入及动销增速趋势预测表达预测框架。[page::12,13]

3. 现金流与老酒价格:

- 渠道压力仍明显,但近期渠道现金流压力缓和,价格倒挂现象收窄,渠道生态趋稳(图表23)。

- 茅台老酒价格指数处于探底期,未来回稳将是供需反转的关键前置信号(图表26)。

- 经销商谨慎管理现金流,有效减少无序抛货现象,逐渐走向有序出清。

- 当前行业估值与资金面:

- 白酒板块基金持仓放回至2016年水平,估值处于近十年区间底部,股息率和回购率提升增强股东回报吸引力(图表29-31)。

- 龙头酒企股息率超4%,加上回购优惠,底线价值具备较强防御及吸引力。

- 报告指出资本市场往往提前筑底,应关注政策走势、渠道现金流及老酒价格等前瞻性指标。[page::13-18]

---

三、板块行情与股价周期

- 对比14-16年周期,14年资本市场估值率先企稳并反弹,酒企股价及业绩随后筑底并确认周期右侧,16年行业加速回升。

- 不杀业绩者如茅台、洋河、古井贡酒获得资本显著加仓,次新股和改制驱动的个别酒企涨幅突出(图表27)。

- 区域和高端酒企率先出现复苏,股价涨幅最大(图表28)。

- 当前白酒持仓大幅回落,估值与股息率吸引力均提升,资金底部已现,等待业绩和批价回升确认(图表29-31)。

- 资本市场筑底领先于基本面,理解周期底部的核心应围绕“前瞻信号的感知和确认”,抓住节奏是投资核心。[page::16-18]

---

四、投资建议

报告明确提出,以周期视角划分筑底三个阶段,建议布局策略包括:

- 不杀业绩者:如茅台与汾酒,业绩下修风险低,估值与股息率优势明显。

2. 质优出清者:今年有望确认业绩筑底,通过份额驱动成长,重点推荐古井贡酒,关注今世缘。

- 深度变革者:洋河新管理层后期带来变革弹性,珍酒李渡等模式创新品种具备牛市潜力。

4. 股息率视角策略:关注五粮液,注重老窖清仓节奏把握反转弹性。

此外报告列出了详细估值指标及2024-2027年EPS及PE预测(图表33),多家公司评级为“强推”,明确未来6个月超越基准指数预期。

---

五、风险因素

报告列明主要风险点:

- 白酒需求恢复持续不及预期;

- 批价超预期下跌;

- 消费场景受压制;

- 部分酒企业绩出现较大负面修正;

- 估值测算仅基于股息率视角,未涵盖所有价值要素。

---

3. 重要图表深度解读

- 图表1(茅台批价历年走势)展现了2013年销售跌至谷底,2016年起开始回升,反映出价格周期与行业供需紧密相关。

- 图表4(供需再平衡信号)清晰归纳需求端压降、渠道缩表、利润表回暖的因果逻辑,为供需平衡提供结构性框架。

- 图表5(老酒价格率先回升)用历史价格波动验证老酒作为前瞻性指标的有效性,突显其对于库存出清的敏感度。

- 图表15(两轮周期批价节奏比较)说明周期性质相似,但节奏和幅度不同,现周期更加缓慢和层次化。

- 图表21(本轮周期收入与动销增速预测)呈现了疫情反复、政策调控、消费场景受损对需求的影响,预判动销-报表拐点将在25年Q4实现。

- 图表26-31(估值与股息率)提示目前白酒板块处于估值低位,股息率具备重要吸引力,回购支持进一步增强投资价值。

- 图表33(估值预测表)提供重要投资基准,方便投资者据此选股及估值判断。

---

4. 批判性视角

- 报告着力强调供给侧的出清为筑底先决条件,但对需求恢复节奏存在一定乐观假设,若宏观环境进一步恶化或政策执行不到位,需求回暖可能延迟,构成周期风险。

- 估值逻辑主要基于股息率及历史PE回归,未全面涵盖成长性等动态因素,可能低估了市场调整风险。

- 投资建议重点聚焦大头部龙头及深度变革酒企,风险提示虽有列出,但对新兴品牌与区域酒企的风险评估略显不足。

- 报告基于大量历史数据,融合宏观和微观视角,逻辑清晰,框架完备,但投资者应结合自身风险偏好和市场实际动态谨慎落实。

---

5. 结论性综合

华创证券《白酒行业深度研究报告》系统回顾了2013-2016年白酒行业周期筑底到回升的典型路径,强调周期底部为阶段性过程,核心依赖行业供给侧出清、供需平衡和需求回暖的三步走格局。

针对2022年以来的新一轮调整,报告指出周期表现出阶梯式、螺旋式下行特征,但行业供给侧推动出清阶段已显现,渠道生态趋稳,经销商现金流改善,老酒价格虽仍在探底但为关键前瞻指标。2025年第四季度预计供需“报表-动销”差额收敛,成为周期筑底重要信号。资本市场表现领先,估值底部与持仓底部均已形成,股息率及回购率提升带来底线价值支撑。

报告重点推荐不杀业绩的头部酒企(茅台、汾酒),质优且处于出清末期的核心标的(古井贡酒、今世缘),以及具备深层变革潜力的新生力量(洋河、珍酒李渡)。投资节奏提示25年下半年是布局窗口,26年下半年择机加仓。

整体来看,报告为投资者提供了清晰详实的行业研究框架,兼顾宏观政策、消费结构和企业成长,尤其强调周期节奏中的前瞻性观察指标,是理解白酒行业周期与投资机会的权威指南。

---

报告重要引用来源

[page::0,1,4-9,10-15,16-20]

---

图片部分参考:

茅台批价2010-2019周期分泡沫、衰退、调整、复苏阶段。

茅台批价2010-2019周期分泡沫、衰退、调整、复苏阶段。

-

15年供需再平衡的信号框架。

15年供需再平衡的信号框架。 老酒价格率先回升体现库存出清。

老酒价格率先回升体现库存出清。

-

本轮收入与动销增速变化及预测反映需求压力与拐点。

本轮收入与动销增速变化及预测反映需求压力与拐点。 主动权益基金重仓白酒持仓比例回落至历史低水平。

主动权益基金重仓白酒持仓比例回落至历史低水平。

(注:以上图片仅为分析示意,更多详表见报告全文)

---

此份报告详尽系统,结合历史周期与当前环境,深入分析白酒行业供需周期、市场估值与投资路径,为专业投资者理解行业底部把握周期反转机遇提供战略指引。