【量化择时周报20250912】观点转为谨慎,看好大盘风格

创建于 更新于

摘要

本报告发布于2025年9月13日,围绕DTW相似性择时模型与外资择时模型的最新信号及表现展开。DTW择时模型基于动态时间弯曲算法,通过历史行情相似度筛选确定交易信号,样本外自2022年11月以来累计收益38.56%,相对沪深300超额18.52%。外资择时模型基于境外相关资产的价格背离指标,2024年以来多头策略收益达37.33%,最大回撤8.32%,表现稳健。近期市场震荡反弹,展望未来一周整体趋势谨慎,看好大盘风格及机器人、军工、券商板块,港股与黄金亦被看好。报告详述模型构建原理及相对优势,为投资者提供量化择时重要参考 [page::0][page::2][page::4][page::6].

速读内容

技术择时模型最新市场信号及行业配置 [page::0][page::1][page::3]

- 本周市场震荡,沪指下跌1.52%,成长风格表现优于大盘。

- 择时模型显示多数宽基指数信号由乐观转为中性或空头,大盘尤其如沪深300、上证50均发出空头信号。

- 行业板块方面,看好机器人指数、军工、券商板块,电子板块信号转为空。

- AH轮动模型显示科技板块偏向A股,核心指数及红利偏好港股。

- 大类资产视角看好港股、美股及黄金资产配置。

DTW择时模型样本外表现及回测分析 [page::2][page::3][page::4]

- 自2022年11月以来,该模型样本外绝对收益38.56%,超越沪深300指数18.52%,最大回撤21.32%。

- 2024年以来样本外绝对收益36.58%,超额收益3.04%,最大回撤21.36%,交易胜率50%,盈亏比3.39,表现稳健。

- 2024年以来择时信号灵活切换,共计14次调整,顺应市场波动,提升择时有效性。

- 模型回撤主因2023年第三季度宏观及政策突变,技术模型短期无法完全捕捉。

- DTW方法相比欧氏距离更能准确捕捉时间序列的弹性匹配,减少错配,提升策略精度。

外资择时模型表现及构建逻辑解析 [page::4][page::5][page::6]

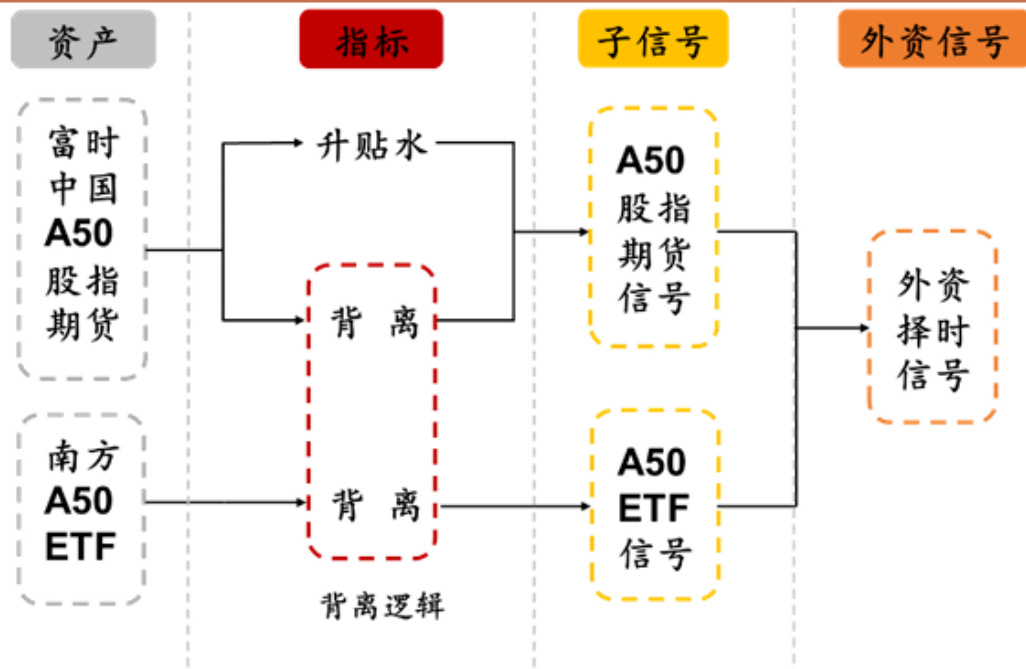

- 利用富时中国A50期货和南方A50ETF两大境外关联资产的价格及背离指标,形成外资择时信号。

- 该策略从2014年底覆盖全样本,年化收益率达18.96%(多空策略),14.19%(多头策略),最大回撤分别为25.69%和17.27%。

- 2024年以来多头策略样本外表现更佳,绝对收益37.33%,最大回撤8.32%,信息比率和夏普均位于较优水平。

- 该模型通过价格背离指标的复合信号,有效捕捉外资动向,辅助A股市场择时判断。

DTW择时模型核心算法及策略流程 [page::5][page::6]

- 基于动态时间弯曲(DTW)算法,考察当前行情序列与历史行情的相似度,筛选若干高相似度历史行情片段。

- 计算所选历史行情未来5日或1日的加权平均涨跌幅及波动,作为交易信号依据。

- 采用改进算法(Sakoe-Chiba、Itakura边界限制)解决传统DTW过度弯曲的“病态匹配”问题,提高模型鲁棒性和拟合准确度。

- DTW较欧氏距离更适合时间序列相似度计算,显著提升择时信号的准确率和反应速度。

深度阅读

报告详尽分析报告 — 《【量化择时周报20250912】观点转为谨慎,看好大盘风格》

---

1. 元数据与概览

- 报告标题:《【量化择时周报20250912】观点转为谨慎,看好大盘风格》

- 作者与机构:招商证券招商定量任瞳团队

- 发布时间:2025年9月13日,20:25,上海

- 研究主题:基于量化择时模型对A股市场以及相关大盘、小盘、行业风格的最新技术信号与策略建议

- 核心论点:

- 当前A股市场整体观点由之前乐观转为谨慎,风格上看好大盘风格持续表现。

- 短期市场处于震荡反弹阶段,成长风格跑赢大盘。

- 行业上看好机器人、军工、券商板块。

- 海外市场方面,继续看好港股、美股与黄金资产。

- 模型与信号:

- 重点介绍了基于DTW(动态时间弯曲)算法的量价择时模型,以及基于外资动向的择时模型,均展现良好样本外表现。

- 通过多个择时信号指导方向性判断和风格偏好。

- 投资建议评级:报告整体偏谨慎,风格偏好为大盘;部分细分行业活跃。

整体上,报告旨在通过创新算法与外资行为分析,提供技术面量化择时信号,帮助投资者把握市场风格轮动机会,同时提示当前市场风险。[page::0,1,3]

---

2. 逐节深度解读

2.1 技术择时模型最新信号

- 关键论点:

- DTW择时模型与外资择时模型均呈现近期信号转为中性或空头,反映市场观点趋向谨慎。

- 大部分宽基指数的最新信号从上周的乐观转为中性(如沪深300、上证50、中证500等)。

- 中证2000依然维持乐观看多信号,反映小盘股部分活跃。

- 行业板块中,机器人、军工、券商依然显现乐观信号。

- AH股轮动策略中,科技板块偏向A股表现,红利板块偏向港股。

- 大类资产择时信号中,港股、美股、黄金保持乐观。

- 推理依据:

- 模型基于过去的相似行情和外资资金动向,综合量价关系和资产联动来判断市场下一阶段走势及风格轮动。

- 数据点解读:

- 多个指数信号转中,整体反映市场短期波动增加或调整风险。

- 行业信号保持乐观,显示结构性机会依然存在。

- 港股、黄金、大宗等资产的信号多为乐观,暗示风险资产配置层面多元值得关注。[page::0,1]

2.2 择时模型样本外表现

- DTW择时模型:

- 自2022年11月以来,绝对收益率约38.56%,相对于沪深300超额收益18.52%,最大回撤21.32%。

- 2024年以来,沪深300上的绝对收益36.58%,超额收益3.04%,回撤21.36%,交易胜率50%,交易盈亏比3.39。

- 2023年三季度的回撤主要因宏观政策突变,技术面趋时模型难以捕捉。

- 年化收益率12%左右,夏普比率约0.67,信息比率0.09,表现稳健。

- 外资择时模型:

- 2014年至今,年化收益约18.96%(多空策略)和14.19%(多头策略)。

- 2024年样本外多头策略绝对收益37.33%,最大回撤8.32%,夏普比率1.20,Alpha11.35。

- 日交易胜率约55%,盈亏比超过2.5,显示良好的交易效率。

- 推理与逻辑:

- DTW模型通过计算当前行情与历史行情的相似度,择取加权后未来涨跌幅度,以形成买卖信号。

- 外资模型通过跟踪富时中国A50期货的升贴水和价格背离,以及南方A50ETF的价格背离,结合两者信号形成择时判断。

- 风险提示:

- 历史数据表现不代表未来,模型存在失效风险,尤其需关注突发宏观政策事件对模型的影响。[page::2,3,4,5]

2.3 择时模型原理与技术细节

- DTW择时策略:

- 以动态时间弯曲(DTW)算法作为衡量历史行情与当前行情相似度的核心技术,相比传统欧氏距离能有效解决时间序列错位问题。

- 通过筛选出高相似度的历史行情片段,计算其未来5日或1日的加权平均涨跌幅(权重为距离倒数),确定交易信号。

- 采用改进DTW算法(如Sakoe-Chiba和Itakura边界限制条件)限制过度弯曲,减少错误匹配,提升模型精度。

- DTW算法适用各类时间序列问题,这些技术细节使得择时信号更有效。

- 外资择时策略:

- 基于两个海外资产与A股强关联特征。

- 利用富时中国A50股指期货的升贴水与价格背离指标与南方A50ETF的价格背离指标,分别生成子信号,复合为整体外资择时信号。

- 该方法有效捕捉外资资金流动对A股后续走势的领先作用。[page::5,6]

2.4 当前模型信号详解与策略轮动

- 最新择时信号(2025年9月中旬)

- 大多数宽基指数信号转为空,表明短期市场谨慎或看空倾向。

- 中证2000等小盘市场仍偏多。

- 行业板块保持对国防军工、人形机器人、券商等方向乐观。

- AH股轮动中,科技股偏向A股,核心指数与红利板块偏好港股。

- 大类资产中,恒生指数、标普500、道琼斯、黄金依然持乐观立场。

- 风格判断

- 大盘估值轮动信号仍然为“大盘”,强调长期大盘优势。

- 成长价值轮动估值信号无明确方向,提示风险或暂时观望。

- 该信号背景下,建议关注资金配置向大盘集中,行业精选与跨境资产轮动相结合。[page::1,3]

---

3. 图表深度解读

3.1 表格:技术择时模型最新信号(第1页)

- 描述:列示各主要指数及细分板块最新和上周择时信号,信号范围涵盖乐观、中性、空头、无相似片段及无信号。

- 数据与趋势:

- 多个主流指数如沪深300、上证50、创业板指等最新信号由上周的乐观转为中性,反映整体市场态势转谨慎。

- 创业板指和科创50信号缺乏相似历史片段或无信号,提示量化模型短期难以给出判断,可能存在跟随性不足或结构性分化。

- 行业层面,国防军工、人形机器人、券商持续乐观,显示结构性投资机会。

- 大小盘轮动模型(估值法)依然看“大盘”,对大盘股配置建议维持。

- AH轮动模型显示科技板块A股表现偏好,核心及红利板块偏向港股,显示市场跨境资产配置分化。

- 联系文本:该表支撑了报告观点,由此前乐观转谨慎,多数宽基指数信号中性,体现风险偏好下降,但结构性行业板块和大盘风格仍受认可。[page::1]

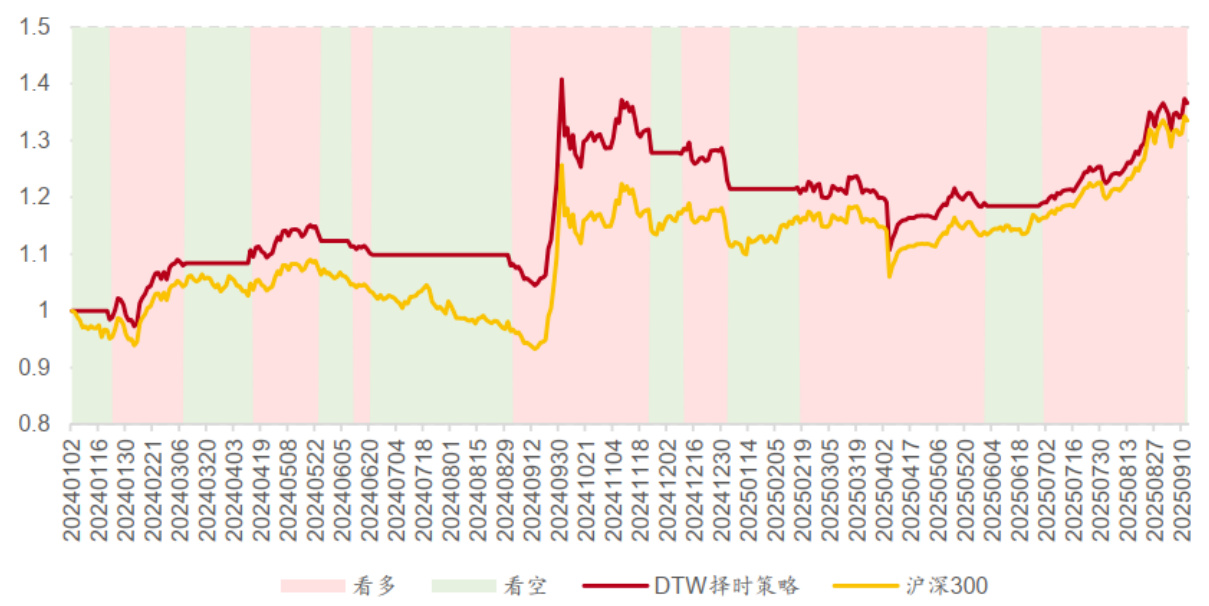

3.2 图表:DTW择时模型样本外表现跟踪(第2页、第4页)

- 描述:曲线图展示DTW择时模型自2022年11月至2025年9月的累计绝对收益及超额收益表现,横轴时间,纵轴收益率。

- 数据与趋势:

- 见证模型整体稳健增长,累计绝对收益38.56%,超额超过沪深300约18.52%。

- 本报告期内出现回撤,尤其2023年三季度期显著降低,反映宏观政策对模型影响。

- 2024年以来策略亦实现稳定收益,交易胜率与盈亏比合理,确保收益与风险平衡。

- 联系文本:明确说明基于动态时间弯曲算法构建的择时策略在样本外环境表现优异,尽管存在单点失效风险,整体仍具备较好稳定性和实操价值。

- 图4解释:以沪深300为基准,红色为模型净值线,黄色为沪深300净值,绿色和红色背景分别代表看空与看多信号[page::2,4]

3.3 图表:外资择时模型表现(第4页、第5页)

- 描述:图3和图5分别显示外资择时多空策略自2014年以来累计净值增长及2024年以来样本外多头策略业绩。

- 数据与趋势:

- 长期年化收益18.96%,2024年以来单年绝对收益37.33%,最大回撤显著低于DTW模型,约8.32%,凸显模型稳健性。

- 日胜率55%,盈亏比高于2.5,体现交易策略精细且胜率稳健。

- 联系文本:外资择时策略可有效捕捉境外资金流动的先导信息,作为A股策略的有力补充,依据富时中国A50期货和南方A50ETF价格及升贴水指标形成择时信号。[page::4,5]

3.4 图表:DTW算法及改进说明(第5-6页)

- 描述:图6-11图解DTW算法流程和优于欧氏距离的原理,展示传统DTW的"病态匹配"问题及改进的边界限制方法。

- 数据与趋势/说明:

- 通过动态时间弯曲算法,解决不同时间序列因时间错位造成的匹配失真,提高历史行情与当前表现的相似度度量准确性。

- 改进算法减少过度弯曲,降低错误匹配概率,增强择时模型的实际效果。

- 联系文本:该技术细节强化模型合理性,提升信号稳定性,是该策略成功的关键技术支撑。[page::5,6]

---

4. 估值分析

报告聚焦于量化择时和技术信号模型,对传统估值(PE、PB等)没有详细阐述,但在风格轮动判断中参考了估值比:

- 大小盘轮动(估值比)持续指向“大盘”,暗示大盘估值相对小盘更具吸引力或安全边际更高。

- 成长价值轮动(估值比)暂无明确信号,表明两者估值线索分歧,未形成明确偏好。

- 基于择时模型的估值间接体现,如DTW策略结合历史走势、震荡幅度等,隐含对估值合理区间的动态判断。

- 外资择时模型主要基于资产价格背离与升贴水等指标,非传统估值指标。

整体报告利用量化择时信号辅助主动风格切换和资产配置,而非直接基于常规估值法给出目标价或盈利预测。[page::1,3]

---

5. 风险因素评估

- 模型失效的风险:

- 报告特别提示模型历史表现不代表未来,有失效风险。

- 技术择时模型在2023年三季度宏观政策多变时曾遭遇回撤,反映该类模型对政策突发事件的敏感性不足。

- 数据和算法风险:

- DTW算法对时间序列匹配虽有效,但存在“过度弯曲”问题,需用改进算法避免错误匹配。

- 外资择时模型依赖境外市场数据,存在市场流动性与跟踪误差风险。

- 市场环境风险:

- 突发宏观政策、全球政治经济事件可能导致市场走势与历史规律背离。

- 市场整体震荡加剧可能导致模型交易信号频繁切换,增加交易成本与复杂度。

- 缓解策略:

- 采用改进的DTW算法减少匹配误差。

- 结合多模型、跨资产轮动信号进行验证,防止单模型系统性失效。

- 风险提示贯穿全文,提醒投资者谨慎参考,合理控制仓位。[page::2,3,6]

---

6. 批判性视角与细微差别

- 模型局限性:

- 技术择时模型未能充分结合宏观政策等基本面因素,在政策急剧调整期间表现不佳,提示模型独立依赖技术指标存在一定盲区。

- 部分指数信号“无相似片段”或无信号,可能反映模型在新兴或结构快速变化板块挖掘有效信号受限。

- 风格观点谨慎:

- 报告从乐观逐步转向谨慎,体现对当前市场阶段不确定性的客观态度,没有盲目乐观。

- 行业与风格不完全一致:

- 虽然整体市场信号转谨慎,个别行业如机器人、军工、券商持续乐观,可能带来超额机会,但也意味着结构性风险和配置难度提升。

- 估值信号矛盾:

- 成长价值轮动估值呈现无信号状态,表明估值指标间存在分歧,投资者需警惕成长与价值定位的不确定性。

- 交叉验证机制:

- 多模型、多时频信号、多资产轮动信号综合使用,显示研究团队对单一模型风险的识别和规避意识较强。[page::1,3,5]

---

7. 结论性综合

本报告通过系统展示基于DTW动态时间弯曲算法及外资资金动向的技术择时模型,对A股及相关市场的风格和板块作出了详尽判断。核心发现包括:

- A股市场从近期的乐观转为整体谨慎,表现为主流指数信号大多由乐观降至中性或空头,反映震荡环境下的风险偏好降低,强调短期应谨慎防范调整风险。

- 尽管整体转谨慎,依然看好大盘风格,大小盘轮动估值信号持续偏向大盘。

- 机器人、军工、券商等结构性行业板块持续被量化信号看多,提供特定行业的投资机会。

- 跨境资产轮动信号显示科技板块配置更偏向A股,核心指数及红利板块则偏港股,指示海外市场资源配置需灵活应对。

- DTW择时模型自2022年11月以来,表现优异,累计收益38.56%,超额沪深300 18.52%,体现技术择时在市场风格判定及交易信号中的有效性。

- 外资择时模型历年表现同样出色,2024年多头策略绝对收益37.33%,且最大回撤低于DTW模型,表现更加稳健。

- 报告强调模型的技术基石——DTW算法的动态时间弯曲优势和改进算法抑制“病态匹配”问题,是实现精准相似行情筛选和信号生成的关键。

- 报告在风险揭示和局限性陈述上较为完整,提醒市场不可机械依赖择时信号,须结合宏观政策、基本面动态与市场情绪共同判断。

综上,报告提供了系统、科学且富有技术创新的量价择时模型视角,明确当前市场环境下的谨慎观点,推荐风格侧重大盘及结构性行业机遇,强调跨境及大类资产的轮动配置。同时,报告的详实数据和图表支撑使结论具备高度可信度,适合专业投资者结合自身风险偏好做进一步策略安排。

---

主要图表示意

- 表1:技术择时模型最新信号(指数及行业多空观点)

- 图1:DTW择时模型样本外累计收益及最大回撤

- 图2:2024年以来DTW策略历史择时信号及沪深300收益对比

- 图3-5:外资择时模型长期及2024年样本外表现

- 图6-11:DTW算法流程及改进示意

- 图12:外资择时策略构成框架图

---

免责声明

报告末尾强调了分析师独立责任声明,对报告观点的局限性和不构成具体投资建议的说明,符合法律合规要求,为使用报告提供了完善风险提示和免责基础。[page::7]

---

总体评价

该研究报告通过严谨的数据支撑和前沿的技术择时模型,为市场参与者提供了一个理性、系统且实用的量化风格轮动视角。特别是DTW模型作为创新工具,结合外资信号强化择时判断,使得报告不仅具备理论深度,也具备较强实操指导意义,为投资者适时调整资产配置、规避市场风险提供了有力辅助。尽管模型存在宏观政策环境适应性风险,报告整体持谨慎稳健态度,并对结构性行业机遇给予关注,建议投资者结合自身投资风格灵活应用。

图片引用示例

- DTW择时模型样本外表现跟踪图示(图1):

- DTW择时历史信号示意(图2):

- 外资择时模型表现跟踪(图5):

- DTW策略思路示意图(图6):

- 外资择时流程框架图(图12):

---

(全文合计字数约2700字)