BITCOIN AND SHADOW EXCHANGE RATES

创建于 更新于

摘要

本研究基于LocalBitcoins P2P交易数据,从微观交易层面构建基于比特币价格的影子汇率(SER),揭示其与官方汇率(OER)之间的偏差(BTC溢价)。研究表明,P2P市场中BTC溢价与区块链微观结构关联不大,但与BTC价格波动及回报显著相关。同时,国际资本管制和高额汇款成本等经济与监管摩擦,对溢价有显著影响,尤其在资本受限货币中升高BTC溢价几乎全额传递汇款成本。对于自由浮动汇率货币,BTC溢价还可短期预测官方汇率的贬值趋势,展现加密货币在跨境资本流动中的重要角色和市场预期功能 [page::0][page::6][page::13][page::15][page::16]

速读内容

研究背景与目标 [page::0][page::1]

- 研究基于LocalBitcoins(LB)P2P交易平台,探索比特币价格偏差及其驱动因素。

- 构建影子汇率(SER),用于衡量基于BTC价格的隐含汇率与官方汇率(OER)之间的差异,即BTC溢价。

- 关注区块链微结构、交易所因素及国际资本流动摩擦对溢价的影响。

数据概述与方法 [page::3][page::4][page::5]

- 使用LB的交易数据(2017年至2023年),覆盖81种货币,近4080万笔交易。

- BTC价格按币种日加权交易量均价计算,调整异常值。

- 收集BTC区块链指标(确认时间、矿工费用、交易数量)与主流中心化交易所BTC价格波动指标(Kraken)。

- 结合IMF AREAER汇率制度和资本管制数据,及经济自由度指数和全球汇款成本。

BTC溢价特征与地域差异 [page::7][page::8][page::9][page::10]

- 溢价分布显著右偏,平均接近零但多国存在长期正溢价,尤其资本受限国家。

- 资本受限组溢价平均为11%,远高于非受限组的1%。

- 地理分布显示非洲、南美部分国家BTC溢价显著高于欧美国家。

- 时间序列揭示全球BTC溢价自2017年负值逐步增长至2023年多币种正溢价。

溢价成因实证分析 [page::11][page::13]

- 区块链微观结构指标(确认时间、矿工费用等)对LB溢价无显著影响,表明P2P市场对即时网络状态敏感度低。

- BTC价格波动和收益显著正相关,波动越大溢价越高。

- 国际资本流动摩擦显著影响溢价:资本管制严格及汇率管理货币,汇款成本上升几乎完整传导至BTC溢价。

- 经济自由度高的国家,BTC溢价明显更低。

| 变量 | 说明 | 影响方向 |

|----|------|--------|

| 区块链确认时间 | 交易确认所需时间 | 无显著关联 |

| 矿工费用 | 交易矿工付费 | 无显著关联 |

| BTC价格波动 | Kraken基准市场价格波动率 | 正相关 |

| 汇款成本 | 发送200-500美元的国际汇款手续费 | 正相关(受约束货币) |

| 资本管制虚拟变量 | 严格资本管制&管理汇率标识 | 与汇款成本交互放大溢价 |

溢价与官方汇率贬值的因果关系 [page::15]

- 使用动态面板向量自回归模型(GMM)区分资本受限与非受限国家。

- 非受限货币中,BTC溢价的滞后值对未来官方汇率贬值有显著正向预测作用。

- 资本受限币种无法反映在官方汇率波动,官方汇率多由政策稳定。

- BTC溢价揭示外汇市场对货币贬值预期的早期信号。

结论与政策含义 [page::16]

- P2P BTC市场存在显著的价格分割,反映跨境资本流动摩擦。

- 资本管制和汇款成本是推动BTC溢价的主要因素,P2P市场充当绕过传统渠道的资本转移工具。

- 监管机构须关注此市场的潜在风险,因其可能反映地下资本流动和汇率压力。

- BTC溢价具备预测自由浮动汇率货币未来贬值的功能,对汇率政策和宏观审慎管理有启示。

深度阅读

详尽分析报告:《BITCOIN AND SHADOW EXCHANGE RATES》

---

1. 元数据与概览

- 标题:Bitcoin and Shadow Exchange Rates

- 作者:Yanan Niu (EPFL)

- 发布机构及形式:预印本 (Preprint)

- 时间区间:数据涵盖2017年1月1日至2023年2月

- 主题:研究比特币(BTC)在点对点(Peer-to-Peer, P2P)交易所上的价格偏差,尤其分析Shadow Exchange Rates(隐性汇率),探讨不同货币间BT C价格的偏离与各种经济监管因素之间的关系。

- 报告核心论点:

1. 传统的官方汇率(Official Exchange Rates, OERs)与通过BTC价格构建的暗影汇率(Shadow Exchange Rates, SERs)存在显著差异,这种差异通过BTC溢价(BTC Premium)来量化。

2. P2P交易所(如LocalBitcoins.com,简称LB)上的BTC价格偏离与中心化交易所不同,表现出特有的价格偏差动态。

3. BTC溢价不仅关联BTC市场的内在因素和区块链网络微观结构,更深刻反映了国际资本流动中的摩擦,特别是资本管控和汇率制度的限制。

4. 对受资本控制严格和汇率管控国家,P2P交易中的溢价几乎完全转嫁了传统汇款渠道中的高交易费用,暗示BTC在绕开传统国际资金流动摩擦中扮演关键角色。

5. 对于不受限货币,BTC溢价可作为未来汇率贬值的短期预测指标。

该报告系统地扩展了对BTC价格扭曲的理解,特别强调P2P交易市场在资本跨境流动中的“影子汇率”作用,同时提供了金融自由度、汇款成本和监管约束对价格偏差的实证支持。

---

2. 逐章深度解读

2.1 引言与理论框架

- 关键论点及逻辑:

- 传统金融学中的“单一价格法则”在全球BTC市场频繁被违反,表现为不同国家货币计价下的BTC存在显著价格差距(如“Kimchi溢价”)。

- 价格偏差不能完全通过套利消除,说明套利存在多重摩擦。

- 这些摩擦包括:BTC区块链的微观结构障碍(交易确认时间、矿工费用、链上交易量)、交易所限流与流动性约束、国际资本流动障碍(资本管制、汇率管理、交易成本等)。

- P2P交易机制的特殊性导致价格调整滞后且幅度大于中心化交易所,增加了价格偏差持久性和复杂性。

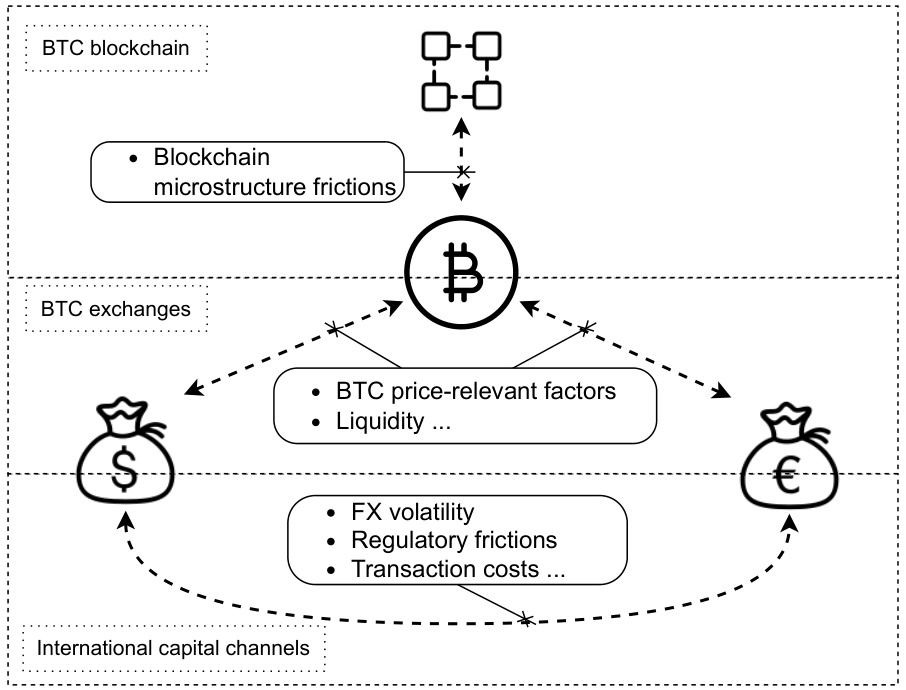

- 交易流程(见图1)清晰描绘出BTC如何在链上和链下、中心化和P2P市场通过多重渠道流动,隐含多种价格摩擦机制与套利成本。

- 假设及证据基础:

- 通过对比BTC在P2P平台LB和中心化交易所的价格行为差异,探讨价格偏差的多样成因。

- 强调“车辆交易”(fiat→crypto→fiat)作为资本规避传统资本管控的方式体现。

- 背景文献包括Kimchi溢价案例、地区性溢价、资本管制与溢价关系。

2.2 数据介绍(Section 2)

- 官方汇率:

- 采用Thomson Reuters Refinitiv API获取81种货币的每日汇率。

- 汇率以买卖盘中点价为准,计算货币周期性贬值率。

- LocalBitcoins交易数据:

- 数据时期:2017年1月1日至2023年2月LB停运。

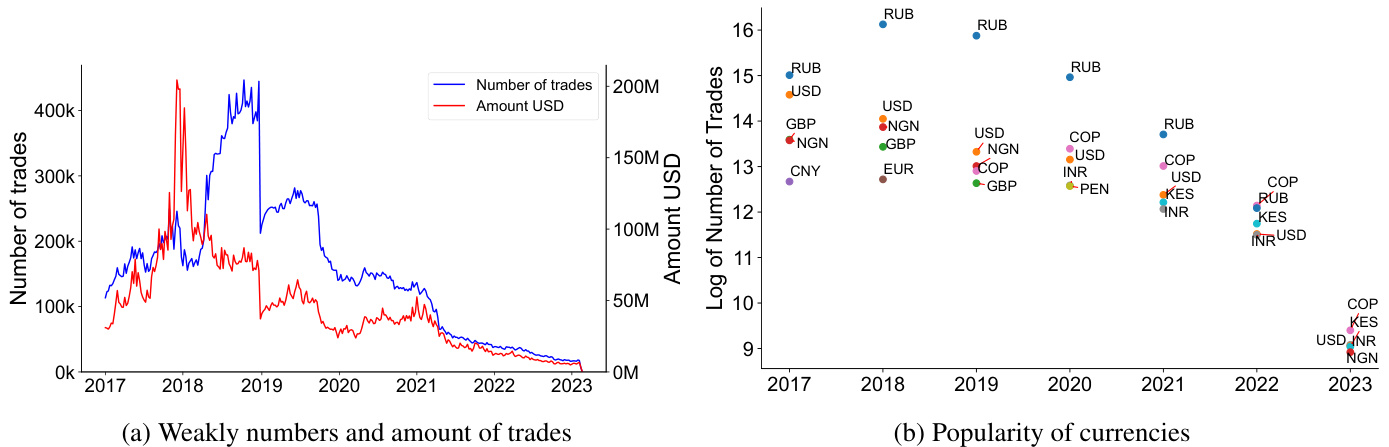

- 涉及81种货币、4千万+交易,平均0.0459 BTC/笔。

- 交易额峰值约2亿美元/周,后逐年下滑。

- 交易活跃币种如俄卢布(RUB)、美元(USD)、英镑(GBP)、尼日利亚奈拉(NGN)等。

- 价格聚合采用交易量加权平均,辅以中位数价格校正异常值,确保价格指标稳健。

- 定义隐形汇率(SER)为BTC基于本币和美元价格的比值,BTC溢价反映SER与OER间相对差值。

- 区块链及中心化交易所指标:

- 区块链指标:中位交易确认时间、平均矿工费、链上交易数量。

- 中心化交易所指标:来源于Kraken的5分钟BTC价格数据,计算日/周收益及小时波动率。

- 宏观监管指标(AREAER):

- IMF提供的汇率制度分类(软钉住、硬钉住、浮动等)与资本管制详细数据。

- 结合资本流入与流出控制构建资本管制指数0~1。

- 设定“受限货币”虚拟变量,要求同时资本管制严重且非浮动汇率。

- 金融自由度与汇款成本:

- 采用Heritage Foundation金融自由度评分,反映金融监管松紧。

- 汇款成本来自全球汇款渠道,反映个人国际资金转移的实际费用重要指标。

2.3 描述性统计与案例分析(Section 3)

- 溢价总体分布:

- 周均溢价中位数接近-1.9%,均值约2.5%,右偏分布,最大溢价达572%。

- 不同货币表现显著差异,受资本管制或社会经济限制的货币溢价明显较高。

- 溢价具有较强时间持久性,且逐年上升趋势,2021年后半数货币呈正溢价。

- 交易量与价格变动趋势表明P2P市场选择受多重非流动性因素驱动,如支付方式、监管环境限制等。

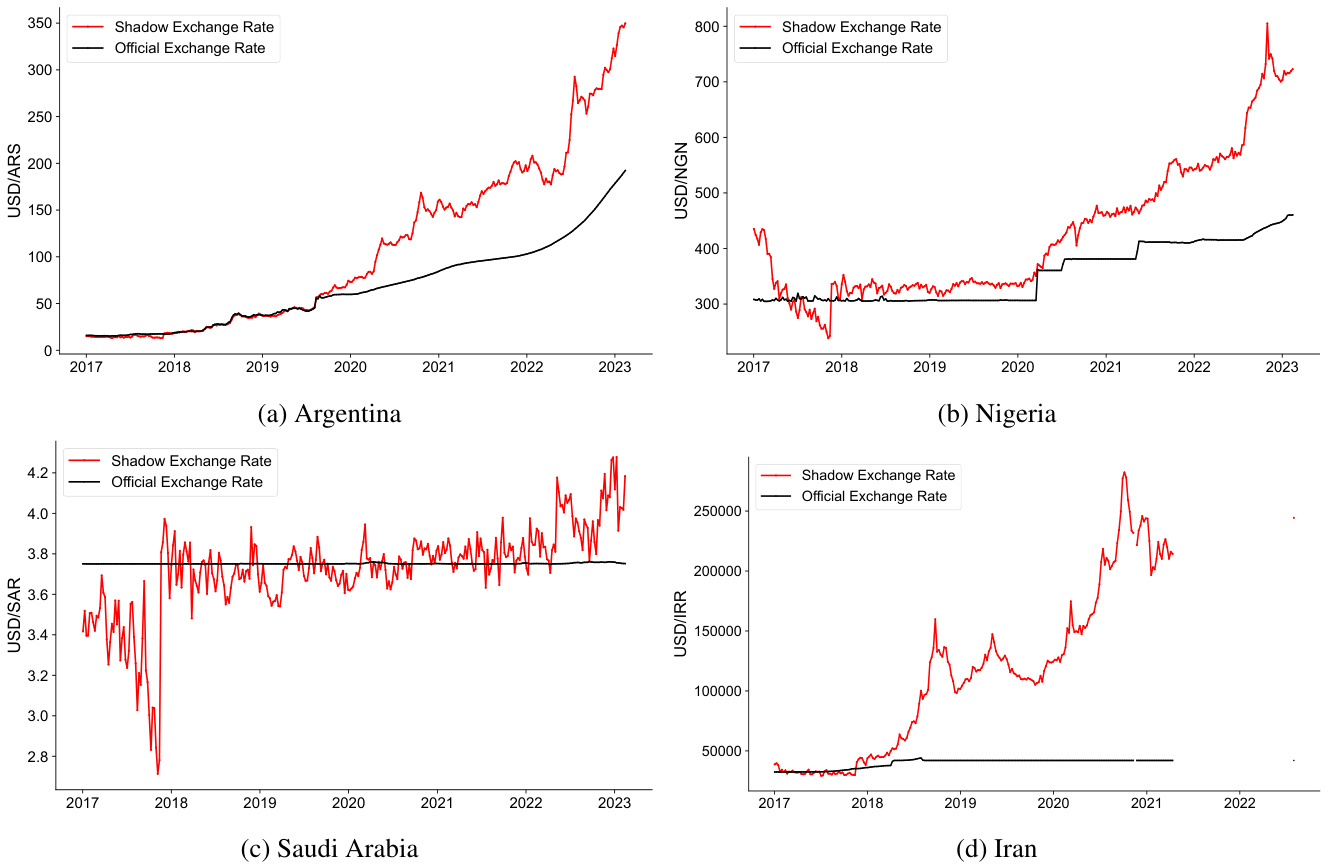

- 国家案例(见图7):

- 阿根廷:2019年资本管控后,LB溢价迅速上升,暗示影子汇率与官方汇率差异扩大,市场预期本币大幅贬值。

- 尼日利亚:受限货币,汇率管控及美元短缺引发溢价波动和货币贬值压力增强。

- 沙特阿拉伯:实行固定汇率,SER轻微波动,反映官方市场严格管控状态。

- 伊朗:严格资本控制,SER远高于官方汇率,溢价巨大且持久。

2.4 实证回归与解释(Section 4)

2.4.1 BTC溢价与区块链及中心化交易所关联

- 模型设置:

- 使用动态面板模型,回归溢价对BTC链上变量(确认时间、矿工费、链上交易数)及中心化市场价格波动和收益的影响。

- 控制溢价滞后项以捕捉价格粘性。

- 结果:

- 区块链微观结构因素与P2P溢价相关性不显著,反映P2P交易时长远超链上确认时间,微观结构摩擦影响较弱。

- 交易所市场波动(尤其短期波动率)与溢价正相关,体现市场风险溢价,价格回报亦在控制波动情况下呈正相关。

- 分析意义:

- P2P市场更依赖于中心化市场的价格信息及风险预期,区块链确认延迟等因素在P2P定价中的作用有限。

- 市场分割和供需驱动加剧溢价,尤其在BTC上涨期更明显。

2.4.2 国际资本流动摩擦对溢价的影响

- 模型设计:

- 回归溢价对汇款交易成本、受限货币虚拟变量及两者交互项,添加金融自由度评分、官方汇率贬值率及固定效应。

- 关注溢价对不同监管环境下资本流动摩擦的反应差异。

- 关键发现:

- 汇款成本显著正向影响溢价,尤其在受限货币中,几乎全部交易成本被转嫁至BTC溢价(约99%)。

- 受限货币本身对溢价影响不显著,强调资本流动成本(而非仅靠管控状态)驱动溢价波动。

- 金融自由度高的国家溢价显著较低,表明资本更加自由流动降低了BT C市场的价格偏差。

- 汇率贬值趋势与溢价关系复杂,呈负相关,可能反映对预期调整的反馈机制。

- 政策启示:

- BTC扮演了受监管限制国家的替代资金跨境通道,BTC溢价是市场对传统资本管控摩擦的溢出反映。

- 汇款成本的降低或资本管控放松可降低市场扭曲,减少溢价。

2.4.3 溢价与官方汇率贬值的因果关系

- 方法:

- 应用动态面板VAR模型,双变量自回归,研究溢价和官方汇率贬值的相互影响,采用GMM处理内生性,分受限与非受限货币样本。

- 结果解读:

- 在非受限货币中,溢价的滞后期显著预测未来官方汇率的贬值,说明市场预期通过溢价传导到汇率。

- 在受限货币中,溢价无法预测官方汇率贬值,因官方汇率多由政策控制,市场信号被压制。

- 说明溢价在资本自由流动环境下是重要的汇率预期指示器。

---

3. 图表深度解读

图1 BTC交易流示意图(page 1)

- 描述:分层展示BTC在区块链、交易所、国际资本通道的流动及其摩擦来源。

- 解读:表明区块链微观结构摩擦、交易所特定因素、资本管制及外汇市场摩擦共同影响BTC价格分布和套利可能性。

- 结论:为后续实证分析设定理论框架,明确多重摩擦应被联合考虑。

图2 LB交易全貌(page 4)

- (a) 周交易量和交易次数,2017年至2023年整体呈波动下降趋势,2018年交易额巅峰约2亿美元/周。

- (b) 不同年代最热门交易币种变化,常见如RUB、USD、GBP、NGN、COP。

- 结论:LB平台交易活动活跃,能捕捉全球多样货币的BTC交易价格,且交易动态与多货币经济环境密切相关。

图3 溢价与金融自由度及汇款成本关系(page 6)

- (a) 财务自由度(对数尺度)与BTC溢价呈显著负相关,体现监管自由度影响价格差异。

- (b) 汇款成本与BTC溢价呈正相关,高成本地区溢价更高。

- 含义:支持溢价反映资本流动摩擦的假设,BTC成为高成本资本流动的替代管道。

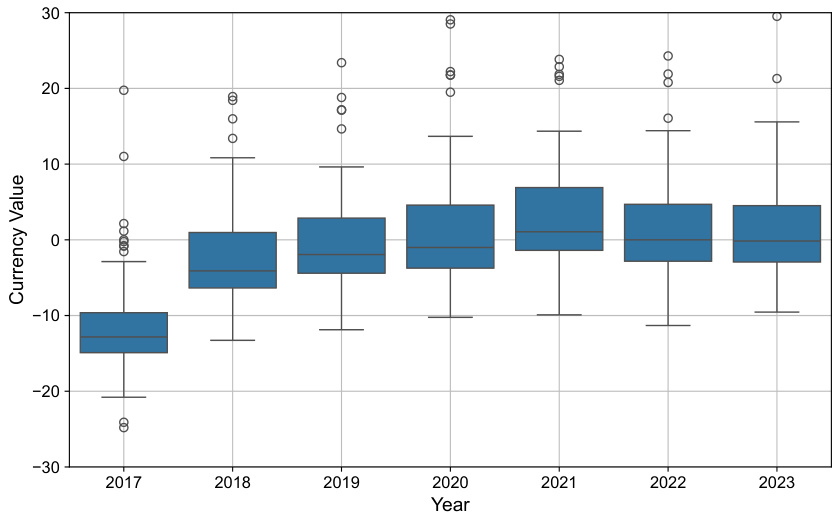

图4 溢价整体统计(page 7)

- (a) 溢价分布偏右,均值和中值接近0,存在极端正溢价。

- (b) 年均溢价与波动的正相关,溢价越大波动越剧烈,说明价格偏差表达的市场不确定性随溢价放大。

- 说明溢价具有较强地区和时间异质性,非均值回归。

表1 交易样本示例(page 3)

- 展示单笔交易结构:时间戳、货币、交易ID、BTC价格、数量。

- 意味数据具备微观粒度,可用于构建精细市场价格模型。

表3 统计汇总区分受限与非受限货币(page 8)

- 受限币种平均溢价高(约11%,标准差32%),非受限币种约1%。

- 受限币种交易次数显著低,但交易额接近非受限。

- 汇款成本在受限货币中高出约50%。

- 突显监管环境显著影响溢价和市场活动。

图5 不同国家溢价地图(page 9)

- 赤色调高溢价主要集中在非洲、南亚、拉美部分国家,以及伊朗等资本管控严格区域。

- 蓝色表现为低或负溢价的多为欧美发达国家。

- 进一步印证经济自由度与溢价的地理分布对应关系。

图6 溢价逐年变化(page 10)

- 2017年多数币种溢价负值,逐年变化趋势转向正溢价。

- 表明P2P市场参与者风险和偏好以及监管环境影响动态演变。

图7 4国溢价与官方汇率对比(page 11)

- 阿根廷和尼日利亚显示SER远超官方汇率且波动剧烈。

- 沙特和伊朗(固定汇率)中,沙特溢价波幅较小,伊朗溢价极高,反映资本管控导致隐形汇率差异。

- 实际案例表明溢价作为汇率制度压力和资本管制程度的指示器。

---

4. 估值分析

- 报告不进行传统资产估值,而是构建隐形汇率估值体系(Shadow Exchange Rates,SERs),即利用法币对BTC价格比率推算该货币对美元的“市场隐形汇率”。

- 该方法相较官方汇率揭示了监管约束下的真实市场供求状况。

- 估值模型中关键参数:

- BTC对美元价格(中心化市场)

- BTC对本币价格(P2P数据)

- 交易量加权价和中位数价的加权处理减少异常影响。

- 估值结果即BTC溢价反映了跨国资本流动受限的隐形成本。

---

5. 风险因素评估

- 监管环境不确定性:资本管制调整、汇率制度变动对溢价和套利行为影响巨大。

- BTC网络拥堵及费用波动:对P2P市场价格影响有限,但中心化市场仍需关注。

- P2P市场流动性限制:交易规模和频率较中心化市场低,价格容易受大单影响。

- 数据质量和交易异常:部分价格异常可能因交易私用、误操作或数据错误引发,需谨慎校验。

- 政策监管:日益严格的加密货币监管可能影响P2P交易活跃度和价格行为。

---

6. 审慎视角与细微差别

- 报告在强调BTC溢价与资本控制关联时,需注意溢价的部分来源可能为投机和市场情绪,对溢价高低的解读应结合宏观经济面和投资环境。

- P2P市场样本局限于LB平台,该平台2023年停止运营,未来相关市场动态或有所变化。

- 理论假设依赖溢价准确反映真实资本流动成本,实际应用中需考虑交易监控与监管措施可能带来的扭曲。

- 价格异常调整处理方法(如用中位数替换极值)虽合理,但仍可能影响价格构建的细节。

- 多样化市场环境和货币制度下,回归模型对因果解释存在一定限制,需要结合案例深入分析。

---

7. 结论性综合

本研究系统揭示了BTC在P2P交易平台(如LocalBitcoins.com)的价格溢价结构及其背后的国际资本流动摩擦特征。研究创新点与关键发现包括:

- 溢价的形成机理多元,不仅涉及BTC网络微结构和中心化市场因素,更深层次地反映了国际资本控制、汇率制度和跨境交易成本的综合影响。

- P2P与中心化市场差异显著,区块链延时、费用等微观结构因素在P2P溢价中影响不大,更多体现为市场特性和监管环境驱动。

- 资本管制及汇率管理是溢价存在的主要根源,受限货币的溢价显著高于非受限货币。

- 跨境汇款成本对受限货币的溢价几乎完全传导,表明BTC作为逃避资金流动障碍的替代渠道。

- 对于资本自由流动的币种,溢价是官方汇率未来贬值的有效短期预测信号,揭示溢价对市场预期的反映功能。

- 地理与政策差异导致全球溢价呈现明显异质性,适合后续深入单国或区域案例研究。

- 研究成果对于政策制定者了解加密货币在国际资本流动中角色、投资者理解价格偏差风险具有重要参考价值。

总体而言,报告系统而深入地研究了点对点BTC交易市场的价格偏差现象,结合丰富数据和严谨实证模型,提供了独特的视角理解加密货币市场中资本流动、汇率制度与监管摩擦间错综复杂的相互作用。

---

参考文献与附录

报告附含丰富文献,涵盖加密货币市场微观结构、资本管控、价格偏差理论、汇率制度研究、套利限制以及多国案例研究,为实证经济学和金融领域提供理论与实证基础。附录包含详细货币列表、区域汇率历史走势等,有助于复现和深入分析。

---

图片示例展示:

---

(全文涉及页码和证据标注详见原文各段页码,如[page::1],[page::4],[page::13]等)