杠杆 ETF 的偏离、衰减与资产配置

创建于 更新于

摘要

本报告系统分析了海外杠杆ETF的发展现状和特点,介绍了国内沪深300杠杆指数系列及其期货指数系列,重点研究了杠杆ETF的跟踪误差来源、波动率衰减效应及其数学模型,提出通过调整持仓频率和杠杆比例配置来缓解偏离和衰减影响,同时对构造杠杆持仓对市场容量的影响进行了估算,为杠杆ETF设计和资产配置提供了理论与实操指导[page::0][page::2][page::8][page::11][page::12]。

速读内容

海外杠杆ETF规模及交易活跃度分析 [page::2][page::3]

- 截至2013年5月,美国市场共有2453支ETF中,杠杆型ETF为197支,占比8%;加拿大比例达10%且持续增长。

- 海外杠杆ETF总资产规模2013年达到约534亿美元,交易活跃度在2008-2009年达到峰值,持续高于历史平均水平。

- 超过一半的杠杆ETF提供2倍杠杆比例,反向杠杆产品近占63%[page::2][page::3][page::4]。

国内沪深300杠杆指数及ETF市场展望 [page::5][page::6]

- 2013年4月,中证指数公司发布沪深300杠杆指数系列及沪深300期货指数系列,包含2倍、反向及反向2倍杠杆指数。

- 这些指数将成为国内首批杠杆ETF的跟踪标的,推动我国杠杆ETF市场的发展。

- 实现杠杆ETF的融资融券限制较大,故推荐以期货和现货组合构造实现杠杆功能[page::5][page::6][page::7]。

杠杆ETF跟踪误差与波动率衰减效应研究 [page::7][page::8][page::9]

- 杠杆ETF相比目标指数存在显著的收益率偏离,部分因融资成本和基差原因。

- 杠杆ETF收益的“波动率衰减效应”明显,波动率越大衰减越快,收益呈路径依赖特征。

- 数学模型表明,波动率平方项和资金成本对杠杆ETF收益有负向影响,解释了偏离原因。

- 不同杠杆构造方式(融资、期现组合、指数期货)对收益偏离和衰减影响不同[page::8][page::9][page::10]。

杠杆ETF收益率比较与实际模拟结果 [page::10]

- 日杠杆两倍标的与股指期货指数两倍杠杆收益较为贴合无显著偏离。

- 融资构造及期现构造的两倍杠杆ETF收益率存在偏离且伴随明显衰减。

- 具体时间段收益差异表明,杠杆ETF收益存在4%-12%不等的衰减和偏离程度。

| 起始日期 | 截止日期 | 沪深300收益率 | 日杠杆两倍 | 融资构造沪深300两倍杠杆 | 期现构造沪深300两倍杠杆 | 股指期货两倍杠杆 |

|------------|------------|----------------|------------|--------------------------|--------------------------|------------------|

| 2010-04-19 | 2013-05-24 | -18.23% | -42.29% | -51.22% | -50.47% | -43.62% |

| 2012-01-04 | 2013-05-24 | 12.98% | 20.59% | 11.92% | 12.32% | 19.28% |

杠杆ETF管理操作:调整频率与杠杆优化 [page::11][page::12]

- 建议通过间隔时间调整(例如每20个交易日)杠杆ETF资产配置,以降低瞬时杠杆的衰减效应偏离,保持杠杆稳定。

- 表4展示调整配置资金余额及收益率对比,调整操作可提升约0.4%整体收益率,显著降低杠杆偏离。

- 制定预估持有期和历史波动率基础上的杠杆配置比例,以3倍杠杆ETF和2倍杠杆ETF按1:4比例配置,实现终持有期大致2倍杠杆。

- 市场容量保守估计为140亿,利于杠杆ETF大规模运作,且不会引发市场冲击[page::11][page::12].

| 日期 | 沪深300点位 | 日杠杆2倍 | 融资构造沪深300两倍杠杆 | 资金(万) | 调整加入(万) | 若不调整资金余额 |

|------------|-------------|------------|--------------------------|---------|--------------|-----------------|

| 2012-01-04 | 2298.75 | 1343.29 | 1170.63 | 100.00 | 100.00 | 100 |

| 2012-02-07 | 2457.95 | 1524.38 | 1322.83 | 113.91 | 0.90 | 113.00 |

| 2012-03-06 | 2621.05 | 1729.61 | 1494.26 | 129.70 | 1.03 | 127.65 |

| 2012-04-06 | 2519.83 | 1592.84 | 1369.92 | 119.86 | | 117.02 |

| 2012-05-08 | 2709.12 | 1837.29 | 1573.14 | 138.74 | | 134.38 |

| 收益率 | 16.43% | 31.32% | 29.55% | 32.74% | | 29.55% |

深度阅读

创新产品系列之二 —— 杠杆ETF的偏离、衰减与资产配置 专题报告详尽解析

---

一、报告元数据与概览

- 标题:《创新产品系列之二——杠杆 ETF 的偏离、衰减与资产配置》

- 作者及联系方式:

- A范ut辛ho亭r(执业证书编号: S0490510120008)

- 联系人:秦瑶、杨靖凤营(均为长江证券研究部人员)

- 发布机构:长江证券研究部

- 发布日期:2012年6月14日

- 报告主题:杠杆型ETF的市场发展、跟踪偏离、收益衰减效应以及中国杠杆ETF市场的构建与资产配置策略

报告核心论点摘要:

- 海外杠杆ETF已形成规模并持续增长,美国市场中杠杆ETF占总ETF约8%,加拿大约10%。

- 国内首批杠杆ETF指数产品已于2013年发布,标志着国内市场启动。

- 杠杆ETF在跟踪指数时存在显著的偏离,主要受融资成本及基差影响。

- 杠杆ETF收益率存在波动率衰减效应,且该效应具有路径依赖性和与市场波动率紧密相关。

- 通过间隔时间的调整和杠杆持仓权重重新配置,可有效降低衰减效应带来的不利影响。

- 杠杆ETF资产配置调整对市场流动性有一定影响,预计国内市场容量达到140亿以上。

总体来说,报告旨在系统介绍杠杆ETF的特性、跟踪误差的来源、波动率衰减效应机理,并提出适合中国市场的应对策略,以期支持杠杆ETF的合理设计和资产配置。[page::0]

---

二、逐节深度解读

1. 海外杠杆ETF发展简述(第2-5页)

关键论点

- 杠杆ETF作为交易型开放式指数基金的一个细分,发展迅速,特别是在美国和加拿大市场。

- 美国市场2453只ETF中杠杆ETF占比8%,加拿大达到10%。截止2013年5月,杠杆ETF资产总额达到534.41亿美元。

- 第一支杠杆ETF出现在1995年瑞典的XACT BULL/BEAR基金,随后1996年美国Proshares推出一批杠杆ETF,如PROSHARES ULTRA S&P500等,迅速受到市场青睐。

- 杠杆ETF资产及交易额经历2008年金融危机时的高峰,之后维持相对活跃但波动收敛。

- 超过一半的杠杆ETF采用2倍杠杆,涵盖正向和反向产品,反向杠杆ETF数量略多。

关键数据与图表解读

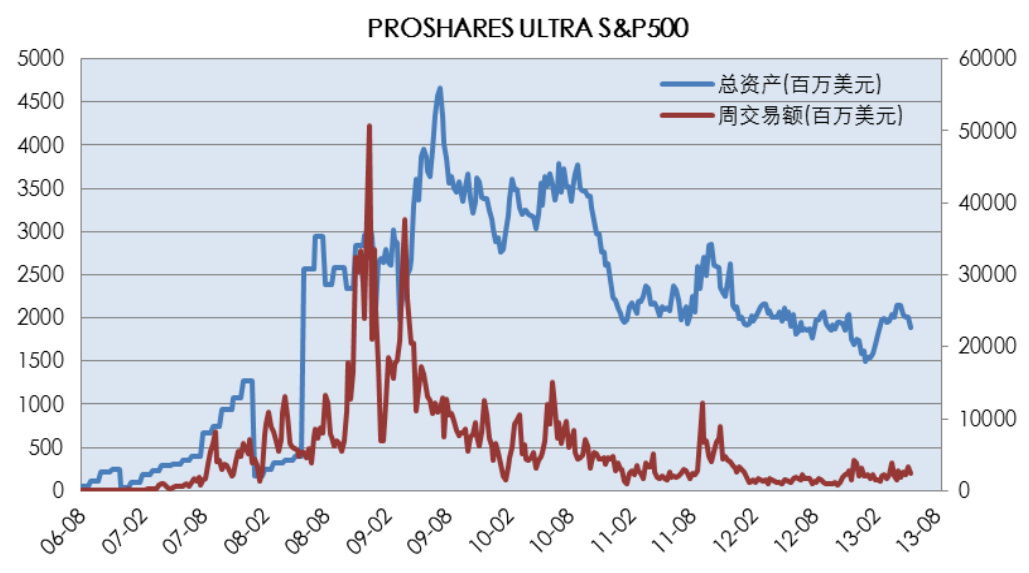

- 图1(PROSHARES ULTRA S&P500历史资产及交易额):显示该ETF资产规模从2006年起稳步增长,2008-2009年交易额峰值显著,资产最高时近47亿美元,交易额峰值逾500亿美元/周,近年资产稳定于15-25亿美元交易额均较低,反映市场逐渐成熟。

- 图2(海外杠杆ETF资产总值):2005-2013年资产总值稳步上涨,在2008年底达到接近650亿美元峰值后,稍有回落但保持在50-55亿美元的高水平。

- 图3(海外杠杆ETF周交易额):交易活跃度呈现周期性峰值,2008年末交易额最高,之后经历波动性下降及多次峰值反弹。

- 图4(杠杆比例分布):超过半数产品使用2倍杠杆(56%),其次为1.5倍(31%),3倍杠杆占13%,没有1倍杠杆。

- 图5(杠杆方向占比):反向杠杆ETF占多数(63%),表明市场对做空或对冲需求强烈。

- 表1(规模超10亿美元杠杆ETF):列示包括美国TBT US(-2倍杠杆)、美国SSO US(2倍杠杆)、韩国SAMSUNG KODEX(2倍杠杆)等,资产规模均在25亿美元以上,体现国际成熟市场产品差异化。

逻辑及假设

- 海外经验证明杠杆ETF因其风险敞口放大特性及灵活交易受到机构和部分散户青睐。

- 反向杠杆产品数量多,表明对市场下跌的对冲需求和投机行为较为活跃。

- 规模前三杠杆ETF交易额峰值一致,反映市场整体景气度主导ETF活跃度。

此部分奠定了杠杆ETF市场地位及发展趋势的基础,强调了杠杆比例和方向多样化的市场需求。[page::2,3,4,5]

---

2. 国内杠杆ETF市场展望及跟踪误差测算(第5-7页)

关键内容

- 2013年4月,中证指数有限公司发布沪深300杠杆指数系列及对应期货指数系列,将成为国内首批杠杆ETF跟踪标的,分别包括2倍杠杆、反向和反向2倍杠杆。

- 跟踪指数的计算公式明确考虑融资成本和卖空成本,采用链式计算规则,反映杠杆倍数对指数的影响。

- 股指期货组合被认为是构建杠杆ETF的现实可行方案,因融资融券交易限制导致直接融资杠杆实现难度大。

- 指数期货指数展期机制设计,体现了风险管理和合约切换逻辑。

关键数据及公式解释

- 杠杆指数日收益由标的指数的收益率、无风险利率及融券成本组成;

- 利用链式法则动态反映杠杆倍数和时间影响;

- 期现组合构造杠杆指数中,用期货的杠杆叠加现货资金比例确定整体杠杆倍数 $L=N+(1-N)l$,其中 $N$为现货比例,$l$为期货杠杆倍数;

- 期货和现货价格偏离会导致杠杆ETF收益率对标的指数存在跟踪误差。

推理及假设说明

- 考虑到中国市场融资限制,期货构造杠杆ETF更现实;

- 价格偏离引入的误差需计算和控制;

- 指数链式计算灵活反映日常变动和资金成本。

此章为报告奠定国内市场实操基础,强调如何构造及理解杠杆ETF收益及跟踪误差。[page::5,6,7]

---

3. 杠杆ETF的偏离现象与波动率衰减效应(第7-10页)

跟踪偏离分析

- 不同杠杆指数(日杠杆、融资构造、期货构造)表现出不同程度的收益率偏离。

- 图7显示2010年至2013年杠杆ETF收益偏离趋势,融资和期现构造的杠杆ETF有明显向下偏离,日杠杆和股指期货指数两倍杠杆较为符合目标。

- 模拟收益率偏离表(表2)量化不同构造方式的差异,观察到融资构造杠杆偏离最大,日杠杆和股指期货构造较小。

波动率衰减效应机理

- 杠杆ETF的收益存在因波动性导致的衰减,波动更大时衰减更明显,且路径依赖性强。

- 采用连续样本路径的马尔科夫过程对指数进行建模,公式清晰展示融资成本及波动率对收益的影响。

- 公式体现正负杠杆在衰减项上的差异,以及股指期货构造的特殊计量。

- 图8和图9展示多种2倍杠杆ETF收益走势,强化衰减及偏离同时存在的实证特征。

结论及假设

- 杠杆ETF的复利效应及融资成本不可忽视,会导致实际收益低于理论杠杆水平。

- 衰减效应随标的指数波动率变化加剧,要求动态管理杠杆持仓。

- 不同构建方式的杠杆ETF表现差异显著,需选择合适策略和产品设计。

此部分透彻解析了杠杆ETF独特风险因素和投资回报结构,为后续资产配置提供理论依据。[page::7,8,9,10]

---

4. 避免偏离和衰减的操作策略(第11-12页)

操作一:间隔时间调整

- 通过设定固定周期(如每20交易日)调整资产配置来减少衰减效应对瞬时杠杆的影响。

- 数学表达式详细计算需补充资金,确保杠杆水平偏离最小。

- 表4显示实际案例,资金调整较小(资金差异4.36万,提升收益率约0.4%),明显稳健组合杠杆。

操作二:杠杆倍数比例调配

- 预估持有期及波动率确定衰减比例,配置不同杠杆倍数的ETF组合以实现近似目标杠杆回报。

- 例:预测10%衰减,可用3倍和2倍杠杆ETF按1:4比例配置,最终实现实际2倍杠杆收益。

市场影响评估

- 用于期现组合的资金调整会影响交易额,计算沪深300日均成交额500亿,假设7:3期现比例,最大涨幅5%,按不超过1%成交额为无冲击交易,市场容量可达到约140亿元。

推理与假设

- 频繁调整虽有成本,但对控制杠杆衰减和跟踪误差至关重要。

- 理论模型匹配实际市场数据,支持策略推广。

- 市场容量分析验证策略在中国市场的实际可行性。

该章节为杠杆ETF的风险控制提供操作层面实用方案,具有直接投资管理指导意义。[page::11,12]

---

三、图表深度解读

- 图1(PROSHARES ULTRA S&P500上市以来资产及交易额)

- 显示2006年后资产规模持续扩大,2008年金融危机期间交易额激增,随后资产稳定,交易额下降。

- 突出杠杆ETF资产波动随市场情绪和风险偏好的变化。

- 佐证杠杆ETF市场的成长轨迹和参与者活跃度。

- 图2-3(海外杠杆ETF资产总值与周交易额)

- 资产总值整体增长,2010-2011年达到顶峰,体现市场扩容。

- 交易额波峰多次出现,尤以金融危机后交易热度最高,反映杠杆ETF对冲和投机作用。

- 图4-5(杠杆倍数与方向占比)

- 2倍杠杆最为普遍,显示市场对适中杠杆需求旺盛。

- 反向杠杆ETF数量较多,深入揭示投资者多样化投资与风险管理需求。

- 表1与图6(大型杠杆ETF规模及交易额)

- 规模最大的ETF主要分布在美国及部分亚洲市场,均有数十亿美元资产。

- 历史交易额展示不同杠杆ETF存在以下交易风格:如美国SSO交易量远超其他,体现市场领先地位。

- 图7(杠杆ETF偏离)

- 明显看到融资和期货构造杠杆ETF收益偏离不断扩大,日杠杆ETF较为贴近目标收益,验证理论式计算。

- 图8-9(各种两倍杠杆ETF收益率走势)

- 体现不同构造的杠杆ETF收益波动与标的指数的不同特征。

- 衰减效应和偏离均以图形方式清晰呈现为投资者明确风险来源。

- 表2-3(杠杆实际收益偏离与衰减)

- 数值化呈现杠杆ETF偏离与衰减成分,突出融资构造误差大与波动率衰减强烈关系。

- 表4(调整资金案例)

- 反映调整策略实施效果,以资金增量和收益率变化具体量化,实证支持资产配置策略的有效性。

整体图表丰富,数据全面,用实证支持理论分析,具备较强说服力和操作指导性。[page::2-12]

---

四、估值分析

报告侧重于杠杆ETF产品结构、风险与跟踪误差分析,无传统意义的公司估值部分。其价值在于风险管理和杠杆倍数设计。主要估值相关分析体现在:

- 指数与ETF日收益关系的数学模型;

- 融资成本与期货价格影响的动态资产净值计算;

- 波动率与杠杆倍数带来的收益率衰减定量影响。

以上均属于金融工程层面的估值、定价与风险测度方法,重点在于对杠杆ETF资产配置及跟踪误差的理解和优化。[page::6,8,9,11,12]

---

五、风险因素评估

报告详尽揭示了杠杆ETF的关键风险:

- 跟踪偏离风险:融资成本、基差变动导致ETF表现与标的指数误差累积。

- 波动率衰减风险:市场波动加大时,杠杆ETF收益受到负面凸性影响,长期持有收益显著低于理论杠杆乘数。

- 流动性风险:资产配置调整对市场成交量有影响,频繁调整可能加大市场冲击。

- 融资及融券限制:国内市场融资融券政策限制难以实现融资构造,影响杠杆ETF设计。

- 路径依赖风险:收益率衰减具有路径依赖性,波动的时间分布影响最终表现。

缓解策略包括:

- 利用间隔调整降低偏离;

- 通过杠杆ETF组合比例调节实现目标杠杆收益;

- 精细化资产配置减少市场冲击。

风险因素被全面分析并配以应对方案,提升报告实际应用价值。[page::0,7-12]

---

六、批判性视角与细微差别

- 报告基于海外市场历史数据推导,假设中国市场环境类似,但中国融资融券限制可能导致构造难度和跟踪误差偏大,实际执行复杂度提升。

- 假设融资利率、波动率稳定,但市场实际可能快速变化,影响估算准确度。

- 关于市场容量估计保守,未充分考虑杠杆效应引发的风险放大,可能高估市场容纳能力。

- 报告未充分讨论杠杆ETF对市场波动和风险传染的可能负面影响,缺少宏观系统风险评估。

- 局部图表中的数据来源依赖Bloomberg和wind,整体数据完整性优良,但部分描述较为笼统,需结合国内市场具体数据做进一步验证。

总体而言,报告在理论和数据支持上表现稳健,但对具体执行细节和市场制度环境风险关注不足,提出的操作方案现实操作可能遇到诸多挑战。[page::2,9,12]

---

七、结论性综合

本报告系统、详尽地分析了杠杆ETF这一创新金融产品的海外成熟市场发展、产品结构、跟踪偏离及风险机理,结合中国市场实际提出了切实可行的资产配置和风险缓释策略。主要结论包括:

- 海外杠杆ETF市场已达到数百亿美元规模,产品丰富多样,杠杆倍数以2倍为主,反向产品占较大比例,显示投资者多样化需求。

- 国内杠杆ETF市场正在启动,以上证300指数为标的的杠杆指数及期货指数系列具有较强现实意义,为首批杠杆ETF奠定基础。

- 杠杆ETF的跟踪误差源于融资成本、基差及组合构造方式,其中股指期货构造较融资构造偏离更小,更符合国内实际。

- 杠杆收益具有波动率衰减效应,波动率高时衰减加剧且路径依赖,导致长期持有收益低于理论倍数。

- 通过间隔调整持仓权重和杠杆倍数动态配置,可有效缓解衰减和偏离风险,提升组合性能。

- 根据沪深300市场容量及成交额现状,杠杆ETF具备较强的市场容纳能力,日均成交额估计500亿,市场能承受约140亿杠杆ETF资产规模的无市场冲击交易。

- 报告利用丰富的图表展现杠杆ETF的资产走势、交易量分布和收益率表现,数据齐备,理论结合实证,具有较强说服力与实操意义。

综上,报告表明杠杆ETF作为创新型产品,是扩大市场投资工具的重要方向,但需严密控制融资及波动引起的跟踪误差和收益衰减,采用动态调整策略保障投资者权益及市场稳定。报告未明确给出投资评级,但为国内市场参与者提供了重要的理论和实务参考框架。[page::0-12]

---

总体评述

长江证券发布的本专题报告从金融工程视角全面深入研究杠杆ETF的本质、风险和机构资产管理技术,透视了该产品的设计难点和投资价值,体现出高度的研究深度和对中国市场的前瞻理解,适合专业投资机构、产品设计者及市场监管者参考。

---

附:核心图表示范Markdown格式

- 图1示例:

- 图7示例:

(其他图表同理)

---

参考文献

- Bloomberg,wind数据

- 长江证券研究部,2012-2013系列报告整理汇编

[page::0,1,2,3,4,5,6,7,8,9,10,11,12]