震荡行情下,红利和医药增强稳健占优

创建于 更新于

摘要

本报告分析当前震荡市场环境下红利和医药增强策略的表现,红利低波和红利价值策略收益表现优于纯红利指数,攻守兼备红利30组合展示较强韧性,医药增强组合同样跑赢行业指数,且年初至今超额收益超8%。相关细分板块和策略表现结合多张图表数据揭示收益韧性及风险控制能力,提供量化策略表现跟踪和行业布局参考 [page::0][page::1][page::3-6]。

速读内容

市场震荡中红利策略表现稳健 [page::1][page::3-4]

- 本周主题指数均下跌,微盘股及红利资产跌幅较小,表现出韧性。

- 红利低波和红利价值策略跑赢纯红利指数,风险控制能力较强。

- 攻守兼备红利30组合超额收益约0.26%,位于主动红利类产品30%分位。

主要指数表现对比 [page::3]

| 指数代码 | 指数名称 | 周度收益 | 年初至今收益 | 最大回撤 |

| ------------- | ------------ | --------- | ------------ | --------- |

| 8841431.WI | 万得微盘 | -1.19% | 12.41% | -46.73% |

| 000922.CSI | 中证红利 | -2.42% | 7.79% | -18.42% |

| 000300.SH | 沪深300 | -3.29% | 15.67% | -14.41% |

| 000905.SH | 中证500 | -4.79% | 9.12% | -19.90% |

红利系列产品净值表现和排名 [page::5]

- 央国企高分红30及攻守兼备红利30均表现稳健,排名在行业收益分位较高。

医药板块分化及增强组合表现 [page::5-6]

- 通信板块表现相对强势,地产表现低迷。

- 医药各子赛道均呈回调,医疗服务及CXO跌幅较大。

- 医疗保健增强1.0组合超额收益约0.43%,年初至今超额收益超8%。

医药增强产品净值及排名 [page::6]

风险提示 [page::7]

- 历史数据不代表未来表现,策略存在失效可能。

- 医药政策变动可能带来企业收入及利润不确定性风险。

深度阅读

金融工程专题报告详尽分析

— 震荡行情下,红利和医药增强策略的稳健优势解析

---

一、元数据与报告概览

报告标题:震荡行情下,红利和医药增强稳健占优(金融工程丨专题报告)

发布机构:长江证券股份有限公司

发布时间:2024年11月(报告多处显示时间为2024年11月11日至15日数据区间,整体研报大体时间点为2024年11月)

分析师:冷旭晟、蔡文捷、覃川桃

主题:主动量化策略表现跟踪,重点聚焦“红利策略”和“医药增强策略”在近期震荡市场的表现及稳健性分析。

核心论点与立场:

在2024年7月以来的震荡行情中,红利策略和医药增强策略表现出较强的抗跌韧性和收益优势。细分策略中,红利低波动和红利价值策略表现优于传统纯红利,医药行业增强组合相较行业指数收益明显超额。市场分化明显,防御属性资产(如红利、医药板块)在震荡回调中表现较好。报告建议关注这两类策略。投资评级及风险提示也给予明确说明,提示医药政策变化风险及历史数据局限性。[page::0][page::1]

---

二、逐节深度解读

2.1 报告引言及策略背景

报告强调“主动量化”策略区别于传统量化,采取“自上而下”选股逻辑,结合主题和行业洞察,从海量基本面因子中提取合理的选股因素,精准聚焦赛道潜力股,为投资者提供“另类视角”与“投资选择”。自2023年7月起,长江金工团队推出多款主动量化产品,涵盖红利精选、行业高胜率策略等,旨在把握最新市场热点与行业机会。通过周报形式进行策略表现动态追踪。[page::1][page::3]

2.2 策略表现跟踪与红利系列分析

市场整体表现

近期市场震荡中,主题指数普遍回调,微盘股及防御性强的红利资产跌幅较小,体现较好韧性。具体来看,万得微盘指数单周跌1.19%,中证红利指数跌2.42%,相较沪深300、创业板指以及中证500等主流指数跌幅明显较小(中证500跌4.79%,创指-3.36%)。红利指数PE-TTM仅7.36,估值低于其他指数,且最大回撤(-18.42%)显著低于创业板(-20.55%)及微盘(-46.73%),显示风险相对受控。[page::3]

红利策略细分类别

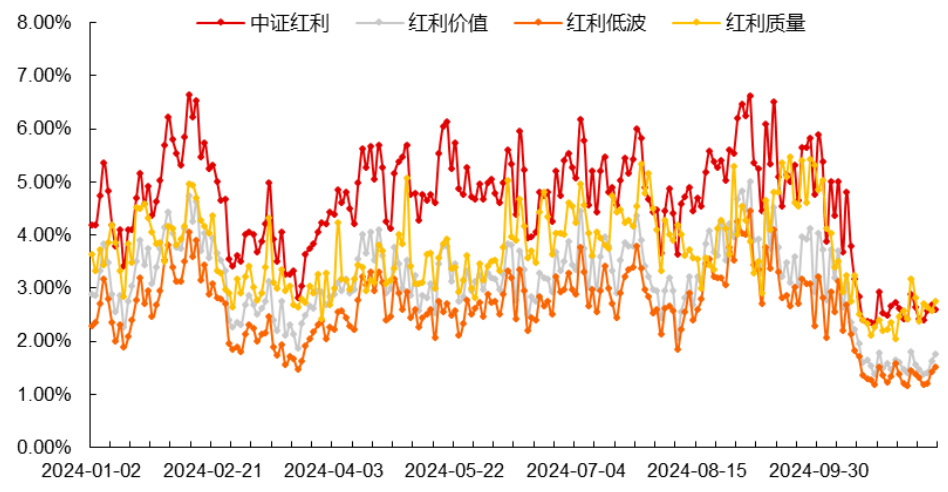

红利策略细分为低波动、价值、质量、增长等类型。报告指出,红利低波和红利价值策略近期收益表现优于纯红利资产,显示更强风险控制能力。图表显示,红利价值指数收益周度跌幅为-2.13%,相较纯红利-2.42%更优;而红利增长策略周度收益跌幅更大,达-3.69%。拥挤度数据(图3)表明,红利相关指数拥挤度近来均有所下降,意味着市场分布趋于分散,投资者压力减轻。[page::4]

红利系列主动量化产品表现

长江金工推出的“央国企高分红30组合”和“攻守兼备红利30组合”净值自2024年初以来呈现总体上涨趋势,尤其央国企组合表现相对更佳,疫情后显著反弹,净值峰值超过1.25,稳健领先中证红利全收益指数。收益分位统计显示两者大部分时间跑赢市场绝大部分同类主题基金,处于高收益分位。(图4、图5)[page::5]

2.3 医药系列及行业表现解析

行业分化格局

A股行业分化波动明显。通信板块表现最佳,超额全A指数3.0%;能源、公用事业跌幅有所收窄,分别超额1.61%和1.09%;地产板块整体跌幅超过9%。这表明经济结构性调整与风险偏好影响行业表现,[page::5]

医药子赛道表现

医药板块整体本周下跌3.92%,且所有医药子赛道均呈现回调。跌幅居前者包括“其他医疗服务”和“CXO(合同研究与生产组织)”赛道,周跌分别达到-5.77%和-5.7%;相对表现有所偏弱。医药流通跌幅较小,为-1.62%,且在行业指数上已有2.3%超额收益。图7展示了医药细分子行业各自绝对及超额收益情况,反映不同细分赛道轮动格局。[page::5]

医疗保健行业估值与拥挤度分析

医疗保健行业PETTM排序分位(图8)显示当前行业估值约处于近十年60%分位,处在中等偏高估值区间,说明整体估值不算低,提示谨慎关注估值风险。行业拥挤度(图9)呈现整体下降趋势,尤其CXO和其他医疗服务拥挤度有所回落,释放出潜在投资机会信号。[page::5]

2.4 医药增强组合表现

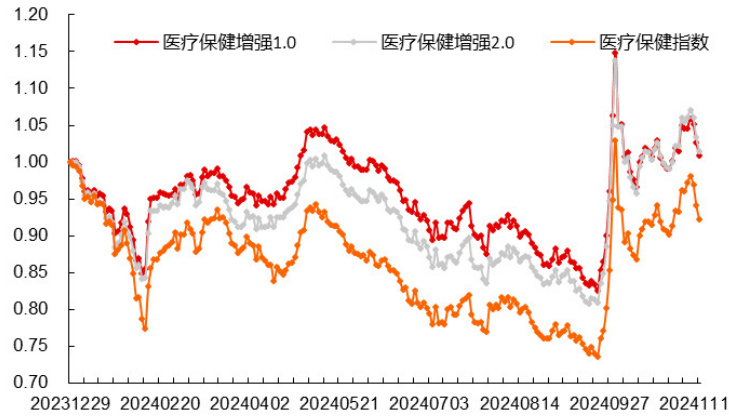

医疗保健增强系列包括1.0与2.0版本产品,均报告期保持优势。1.0组合本周超额医疗保健指数收益约0.43%,2.0组合表现相仿。自年初至今,这两组合均跑赢行业指数,累计超额收益均超过8%,体现长期稳健的投资价值。(图10、图11)[page::6]

2.5 风险提示

报告明确指出:

1.历史数据测算不代表未来表现,策略可能失效,不构成投资建议。

2.医药相关政策(如集采政策)变动可能导致行业收入和利润不确定性增加,影响投资收益。[page::7]

---

三、图表深度解读

图1:主流指数表现(第3页)

表格清晰展示了多主流指数的周度收益、年初至今收益、最大回撤和PETTM指标。显著看到防御性强的微盘和红利指数跌幅最小,最大回撤也更低。该表充分佐证报告对红利策略稳健性论断,说明红利策略在震荡调整行情中具备显著风险缓释效能。PETTM最低的红利指数对应相对较优的风险调整表现,是投资关注的焦点。

图2:分类型主流红利指数周度表现(第4页)

该表细分多种红利指数(低波、价值、质量、增长等)周度收益及相对表现。整体趋势为纯红利低波策略收益相对稳定,红利价值指数优于纯红利指数,符合防御风格资产的收益韧性。

图3:红利类型拥挤度(第4页)

不同红利策略拥挤度均呈下降趋势,尤其低波、价值和质量型红利拥挤度明显下降至2%-3%左右,关联投资者关注度下降、估值压力缓解,有利于后续策略表现的恢复。

图4:长江金工红利系列产品净值(第5页)

图中显示“央国企高分红30”组合及“攻守兼备红利30”组合净值走势均有波动但总体上扬,尤其年中后期反弹明显,超越中证红利全收益指数,体现其主动管理能力和风格优势。

图5:红利系列产品收益分位(第5页)

柱状图显示两大产品在主题基金内的收益排名波动,但普遍处于30%以上分位,说明多数时间跑赢同类产品。

图6:长江初级行业收益表现(第5页)

表格细化了多个行业本周收益,反映行业分化。其中通信、可选消费表现较好,地产大幅下跌。医疗行业保持中性微亏,体现医药板块回调但仍抗跌。

图7:医药子赛道收益表现(第5页)

条形图展示医药各细分赛道周度绝对收益均为负,超额行业指数也多为负,显示近期赛道普遍承压,特殊是CRO/CMO及其他医疗服务跌幅较深。

图8:医疗保健近十年PE

TTM排序分位(第5页)趋势图再现医疗板块估值周期波动,当前估值中等偏高,介于10%-60%的区间内,估值风险需关注。

图9:医疗保健拥挤度(第5页)

多条曲线呈现不同子行业拥挤度,相较年中峰值均已回落,表明部分资金流出和减仓,减轻行业拥挤风险。

图10:医药增强系列产品净值表现(第6页)

两条增强组合曲线均表现优异,净值超越医疗保健指数,显示主动优化与轮动效果。

图11:医药增强系列产品主题基金收益分位(第6页)

历时分位趋势线波动,但整体维持在30%-80%区间,表明产品在同类型主题基金中表现优秀。

---

四、估值分析

报告未展开传统估值模型如DCF或市盈率倍数法估值的细节讨论,但引用了PETTM指标:

- 红利指数PE

- 医疗保健行业PE_TTM排序分位中等偏高(约60%分位),警示估值水平偏高。

此处,估值判断主要基于历史估值分位和当前市盈率水平作为风险和收益的参考依据,辅以拥挤度分析为投资者提供估值及资金面双重视角。

---

五、风险因素评估

- 历史数据局限性:所有策略均基于历史数据回测,未来市场环境变化、宏观政策调整以及风格轮动等因素可能导致策略失效,收益不具备保证。

2. 医药政策不确定性:特别是集中采购等政策变化,可能导致医药产品价格、终端销售流程及企业利润的不稳定,增加医药投资的政策风险。

报告未详细展开缓解策略,仅提示投资者关注政策动态和严格风险控制。

---

六、批判性视角与细微差别

- 策略表现时间窗口较短:主要关注2024年年内表现,尤其最近一周震荡行情和自年初以来表现,长期稳定性和策略在极端环境下的表现需进一步跟踪。

- 估值虽提示但无明确替代性估值模型:报告大量采用相对估值与历史分位数,缺乏深入DCF等绝对估值层面分析,投资者需补充估值判断。

- 医药板块估值偏高,长期风险隐忧:当前60%分位的估值说明医药板块存在一定泡沫风险,若政策调控加强,组合表现或受压。

- 拥挤度数据的解读需要结合市场资金面:拥挤度下降带来机会,但可能也反映市场对行业预期下降,需要结合资金流向与宏观环境综合判断。

- 策略收益表现对比及分位信息部分未披露完整统计方法细节,投资者需关注数据内在假设可能带来的偏差。

---

七、结论性综合

本报告基于近期市场震荡与行业材料,从主动量化视角细致追踪红利和医药增强策略的表现,得出以下关键结论:

- 红利策略展现出显著抗跌优势,特别是低波动和价值导向的红利子策略,凭借估值低、风险更可控,在震荡行情中获得良好韧性与收益超额。

- 长江金工主动量化红利系列产品表现稳健,净值及同类基金收益分位均处于较高水平,验证了产品设计的策略有效性和市场接纳度。

- 医药板块虽然面临子赛道回调压力,但医疗保健增强系列组合持续跑赢行业指数,凸显主动管理价值与赛道优化能力。

- 估值指标及拥挤度分析揭示医药行业估值处于较高区间,市场资金关注度有所回落,提示投资者警惕估值风险和政策变动风险。

- 整体策略以“攻守兼备”的选股思路,结合行业洞察提升量化模型选股质量,提升抗风险能力。

- 风险提示明确揭示历史数据局限及医药政策的不确定性,警示投资者审慎操作。

综上,本报告对红利与医药增强主动量化策略持积极稳健看法,建议投资者关注其风险控制优势及超额收益能力,在震荡行情中配置相应策略产品,以实现稳健资产配置目标。[page::0][page::1][page::3][page::4][page::5][page::6][page::7]

---

【附图示示例】

图3:细分红利类型拥挤度

该图展示不同红利策略的拥挤度变化趋势,红线代表中证红利,橙色为红利低波,灰色为红利价值,黄色为红利质量。从2024年初到接近11月,拥挤度整体呈下降趋势,显示此类策略的持仓分布趋于分散,反映资金流动性改善和市场结构变化,有利策略后续回升。[page::4]

图10:长江金工医药增强系列产品净值表现(2024年初以来)

红色曲线为医疗保健增强1.0组合,灰色为2.0组合,橙色为医疗保健指数。图中可见两增强组合走势明显优于行业指数,净值波动幅度较大但总体稳步向上,体现主动管理效果优异和较好抗风险能力。[page::6]

---

# 综上所述,本报告以详实数据与充分图表佐证,全面分析了2024年当前震荡行情下的红利与医药增强策略表现,展现其稳健抗跌和超额收益优势,提供了切实可行的投资参考。