因子投资手册 (一)

创建于 更新于

摘要

本报告系统研究了14个盈利因子和4个收益质量因子的有效性,通过分组净值、多空组合净值表现及分行业多空收益排名差的热力图和箱线图,发现这两大类因子整体有效性较弱,多数因子无明显的选股区分度,且因子间相关性表现复杂。报告指出部分因子数据样本有限,相关性较弱,具有一定的辅助选股意义,为后续多因子模型提供参考基础 [page::0][page::2][page::3][page::4][page::5][page::6][page::7][page::15]

速读内容

盈利因子有效性较弱 [page::0][page::2][page::3][page::4]

- 研究了14个盈利因子,包括销售净利率、总资产净利率、投入资本回报率等,均采用TTM数据计算。

- 通过分组净值和多空组合净值的表现,因子组间无明显净值分离,示弱因子无法有效区分股票收益。

- 分行业多空收益偏弱,多数行业无明显多空排名差,箱线图显示多空组收益排名中位数基本在0附近。

- 盈利因子分行业多空收益排名差显示颜色较淡,非银行金融行业虽有部分因子表现异常但因样本较少不具代表性。

- 因子间相关性存在分组,ROA、ROE、ROIC等指标相关较强,销售期间费用率相关性较弱,适合后续多因子组合优化。

收益质量因子有效性一般 [page::5][page::6][page::7][page::15]

- 选取4个收益质量因子,采用12个月滚动数据,因子有效性均较弱。

- 分行业多空收益排名中位数热力图显示,各因子效果均不明显,多数行业中位数邻近0。

- 因子间相关性较弱,除因子15和16相关性相对较强外,其他因子彼此独立。

- 因子15的分组净值和多空净值显示区分度不足,行业效应不明显,箱线图也支持该结论。

因子投资手册首篇结论 [page::7]

- 二大类因子共计18个,均未表现出明确的选股能力,系统测试显示有效性不强。

- 后续报告将关注资本结构和偿债能力相关因子,丰富因子池,助力构建多因子投资组合。

深度阅读

因子投资手册(一)详尽分析报告

---

1. 元数据与报告概览

报告标题:因子投资手册(一)

作者:吴俊鹏

联系方式:010-83574554,邮箱wujunpeng@chinastock.com.cn

执业证书编号:S0130517090001

发布机构:中国银河证券研究院

时间:报告未直接标明发布日期,但数据涵盖2006年至2018年左右的时间序列

主题:因子投资,聚焦盈利因子与收益质量因子的有效性分析

核心观点:

- 盈利因子整体有效性较弱,选取的14个盈利因子(包括两个用EBIT计算的因子)通过分组净值和多空组合收益排名热力图分析后显示出弱有效性,且多因子间以及与销售期间费率、资产减值损失/营业利润因子等均无强相关。

- 收益质量因子有效性同样较差,选取的4个因子均表现出弱区分度,并且因子间相关性也较弱。

作者通过多种分层回测分析手段,并采用行业分类以及多因子相关性的评估,得出上述结论。[page::0,1,2]

---

2. 逐节深度解读

2.1 引言与因子投资基本框架

报告开篇指出因子既可用作资产定价、风险管理和业绩归因,也可用于构建股票预测模型(即阿尔法选股模型)。文中引用Fabozzi等学者对于因子收益评价的四种方法(投资组合法、因素法、多因素组合法以及信息系数法)和Fama-French暴露系数排序法,体现方法论的严谨性。报告针对盈利因子和收益质量因子相关的有效性进行深入测试,方法采用投资组合法分层,控制行业因素进行回测。[page::2]

---

2.2 盈利因子有效性分析

核心信息:

- 选用14个盈利因子,包括销售净利率、销售毛利率、销售期间费用率、营业利润率、EBITDA/营业收入等(详见表1)。

- 因子数据基于12个月滚动的TTM数据计算,资产负债表相关指标采用最近一季数据平均。

回测结果及解读:

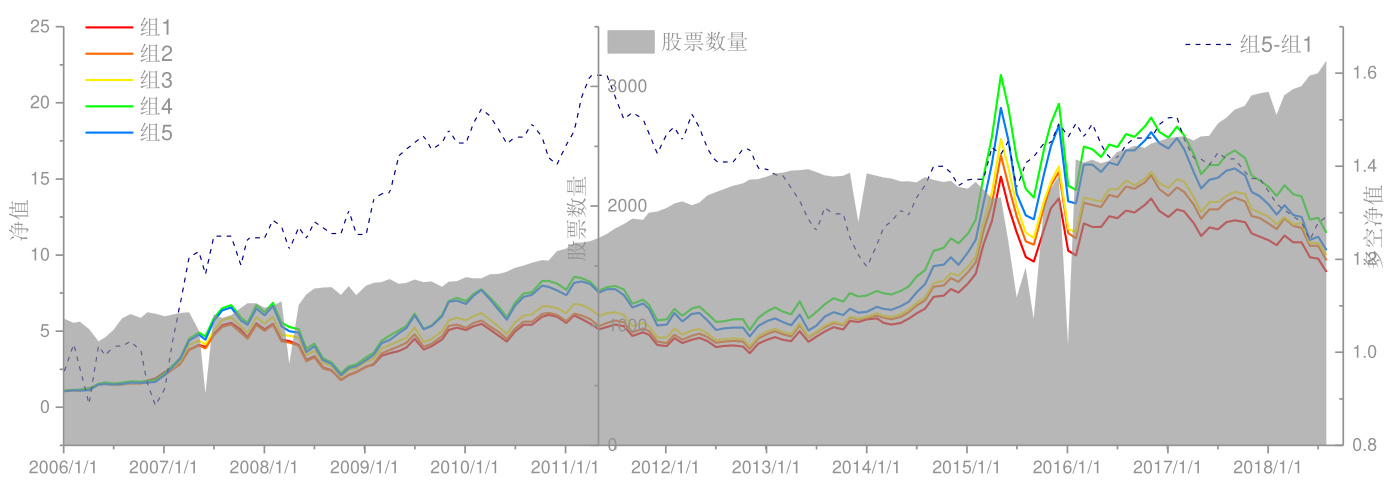

- 图1(销售净利率分组净值与多空净值)显示5组股票净值走势没有显著分离,说明不同业绩表现的股票净值没有明显差异,蓝色虚线多空净值(前组与末组净值差)无明显趋势,盈利因子未体现强区分能力。

- 行业角度(图2)显示部分行业如交通运输、电子元器件因子的多空收益呈负向显著,但整体多空收益排名差箱体图中位数基本靠近零(图3),说明强区分能力缺失。

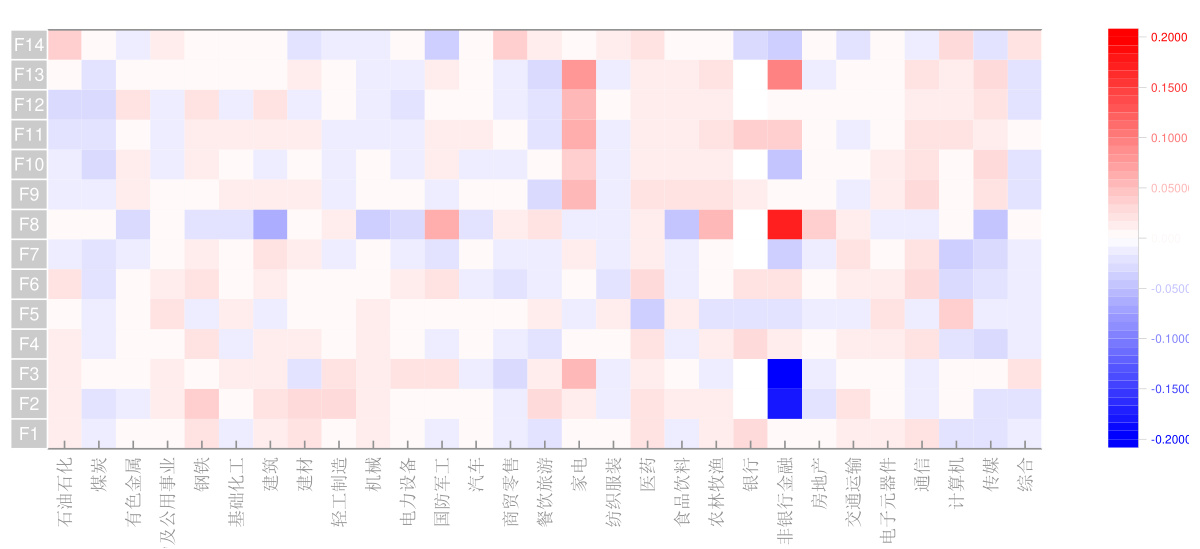

- 14个盈利因子在所有行业(热力图图4)的多空收益排名差中位数颜色普遍较淡,进一步说明盈利因子的整体低效性。

- 非银行金融行业中因子2和因子3表现较好可能受样本量限制(图5),其绝对收益也未能显示持续有效性。

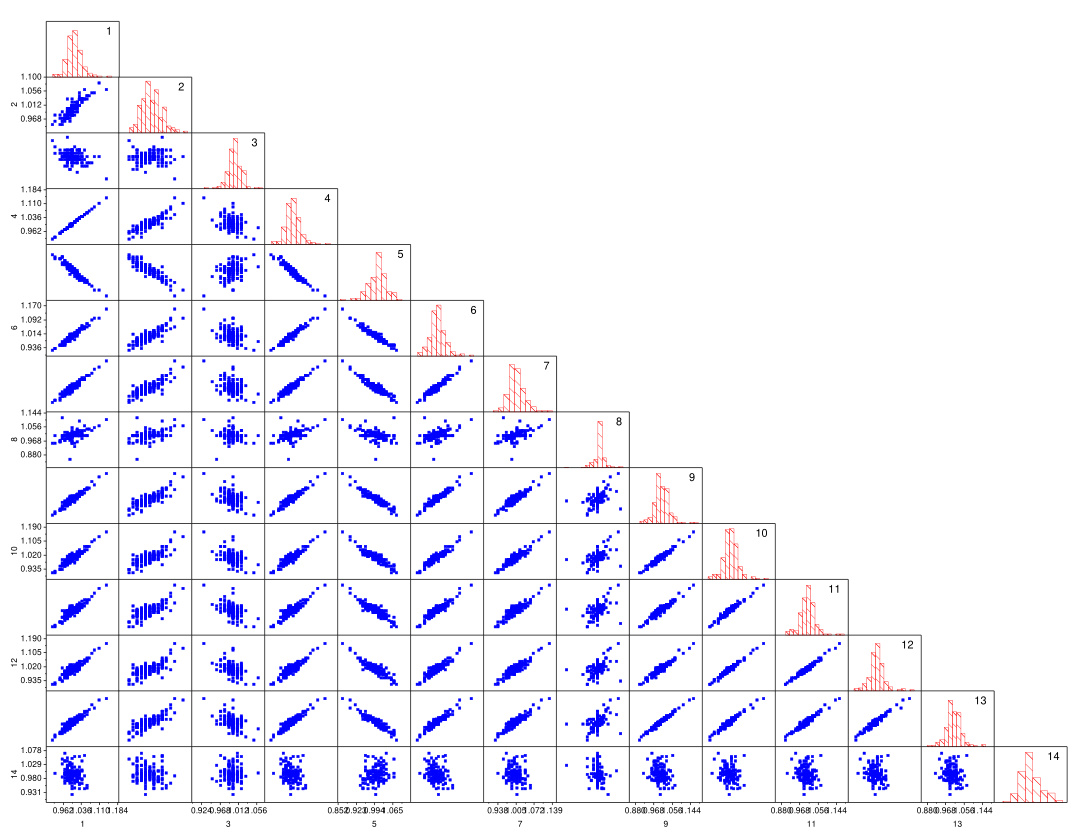

- 因子相关性分析(图6)发现,ROA、ROE、ROIC等核心盈利指标相关性较强,而销售期间费率(因子3)与其它因子相关性较弱,为后续多因子构建提供选因子参考。

总体来看,盈利因子在本次样本和方法下表现出较弱的预测与区分能力,未表现出良好投资指引价值。[page::2,3,4,5]

---

2.3 收益质量因子有效性分析

核心因子及计算:

- 选取4个收益质量因子(表2),采用12个月TTM数据,包括经营活动净收益/利润总额、税项/利润总额、营业外收支净额/利润总额、扣除非经常损益后净利润/净利润等。

有效性验证:

- 各因子分组净值和多空净值(图7、图9)区分度有限,五组不同净值线条紧密缠绕,说明收益质量因子对股票收益无明显鉴别能力。

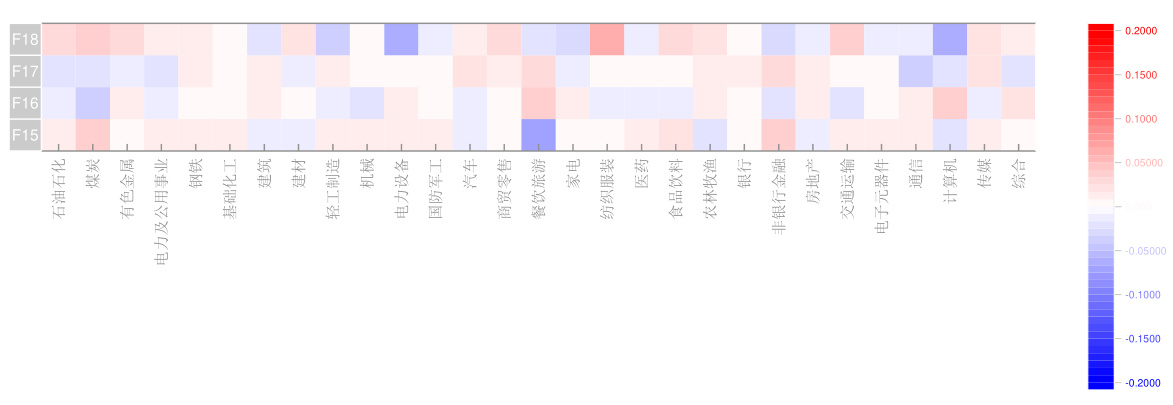

- 分行业多空收益排名箱体图(图9)和热力图(图10)显示大多数行业因子中位数也接近零,行业维度未表现出明显区分效应。

- 因子相关性(图11)显示因子15与因子16间相关较强,其余因子间相关性较弱,提示多因子构建时可避免高相关因子叠加。

2.4 结语

报告总结两大类因子(共18个)均存在弱有效性问题,预测能力不足。并指出后续文章将关注其它类别的因子(如资本结构和偿债能力因子)。[page::5,6,7]

---

3. 图表深度解读

3.1 盈利因子图表解析

- 图1:5个分组股票净值自2006年起均呈上涨趋势,组间净值差异不大,表示销售净利率因子分组区分度微弱。多空净值差(5组与1组差)无持续显著优势,支持盈利因子有效性较差的判断。

- 图2:行业视角下销售净利率多空净值走势差异明显,部分行业表现出较强趋势(如交通运输下降明显),但整体多行业未表现出系统性的正向收益分层。

- 图3 箱体图展示所有行业多空组收益排名差中位数接近0,表明因子区分度弱,无法稳定捕捉高收益股票。

- 图4 热力图涵盖全部14个盈利因子和所有行业,色彩多为浅色,亮红或亮蓝稀少,意味着因子在多数行业无显著有效性。

- 图6 盈利因子相关性图显示多个盈利因子高度正相关,如ROA (因子9)、ROE (11)、ROIC (13),但EBITDA/营业收入(因子8)与其他因子相关性较弱。

- 附图1-14 为所有盈利因子分组净值和多空净值曲线,均显示出类似的弱分层特征,进一步印证了盈利因子整体表现一般。

3.2 收益质量因子图表解析

- 图7、图9:因子15(经营活动净收益/利润总额)的净值统计显示5组股票路径高度重合,多空净值差距无显著,区分效应明显不足。

- 图8 行业多空净值图中亦缺乏有力收益分离信号。

- 图10 4个收益质量因子整体分行业中位数热力图颜色集中于中性,间接说明收益质量因子未构成有效选股指标。

- 图11 显示收益质量因子之间相关性普遍不高,除因子15与16相关较强,可用于多因子模型设计中避免信息冗余降低效果。

- 附图15-18 各收益质量因子分组净值图均无分组显著差异。

- 附图19-20 收益质量因子在多行业层面的表现也无明显区分度,体现整体预测能力不足。

- 附图21-23 各因子箱体图反映多行业收益排名差分布多集中0附近,区分度较弱。

---

4. 估值分析

报告主体并无直接涉及公司个股估值,亦未给出DCF、市盈率等估值结论,主要专注因子有效性检测,进行系统化回测分析。因此,本报告无估值分析内容。[page::-]

---

5. 风险因素评估

在结尾的“风险提示”部分,报告提出:

- 结论基于历史价格和统计规律;

- 二级市场受政策、突发事件影响显著,存在统计规律失效的风险;

- 报告结论仅为参考,投资者需谨慎采纳。

该风险提示合理指出因子有效性研究的局限性,强化了因子回测仅作为辅助工具,而非绝对投资指引的理念,表明作者对结论的审慎态度。[page::8]

---

6. 审慎批判视角与细微差别

- 数据及样本限制:因子有效性分析主要基于中国A股2006-2018年的数据,资本市场环境、交易机制及宏观政策的演变可能干扰因子表现。报告部分行业内因子有效性判定受限于样本量较少,如非银行金融行业因子表现好但数据点不足,作者已予以说明,提示读者警惕样本局限可能带来的偏误。

- 因子定义及计算方法:采用TTM数据和季度资产负债表平均值计算,有助于平滑短期波动,但也可能掩盖因子短期有效性或周期性波动。报告未深入探讨因子数据源的时效性、质量问题可能影响结果。

- 缺乏组合构建及风险调整收益分析:报告主要采用分组净值和多空收益排名差指标衡量因子效应,尚未对因子表现进行风险调整或多因子联合分析,未体现因子潜在的组合优化价值。

- 报告未涉及宏观经济因子、市场情绪等可能影响因子表现的外部变量,可能是因子有效性弱的潜在原因未被充分探讨。

- 无进一步细化的多因子模型构建与检验:报告提及因子相关性但未深入展开因子选取与组合构建的优化策略,若结合机器学习或回归模型等可能发现更有力联合因子。

本报告以数据为主,结论客观中性,语言审慎,未透出明显偏见,体现专业态度,但在方法论上可改进空间仍存。[page::全文]

---

7. 结论性综合

在本报告中,中国银河证券研究院吴俊鹏分析师以较为系统的方法论,通过投资组合法分层回测,对国内A股市场的盈利因子和收益质量因子(共18个代表性指标)的有效性进行了全面检验。

主要结论是:

- 这些因子在不同的行业及整体市场环境下,均未表现出显著的区分度和预测性,分组净值和多空组合收益差排名多年来均无稳定趋势,难以作为独立或单一的选股依据。

- 因子间存在一定相关性,尤其是核心盈利指标间高度相关,为后续多因子模型构建提供了筛选思路。

- 收益质量因子表现类似,区分能力有限,行业分层结果也未能彰显有效性优势。

- 报告通过大量图表(分组净值线图、行业多空收益图、箱体图、相关性矩阵及热力图等)形象直观地呈现数据和测试结果,数据来源及时间跨度充分保证了研究的代表性。

- 报告风险提示明确揭示了市场非理性和政策变量可能造成的结果偏差,表明研究属于历史统计分析,未来表现存在不确定性。

综上,该报告向投资者传递一个重要信号:盈利和收益质量类因子在现有市场环境和计算框架中表现出较弱的投资价值,投资者或量化策略设计者应谨慎使用这些因子,或结合其他因子共同构建多元策略。后续报告系列预计将补充资本结构及偿债能力等因子,期待进一步揭示其他潜在因子的有效性。

整体而言,报告数据详实,分析客观,结构严谨,为国内因子研究提供了宝贵的实证参考。[page::全文]

---

重要图表标注示例

- 图1:因子1销售净利率分组净值及多空净值,显示5个分组净值走势高度重合,说明销售净利率因子对股票收益的区分较弱。多空净值差无明显积极趋势,支持因子有效性不足的观点。

- 图4:盈利因子分行业多空收益排名中位数热力图,颜色以浅淡为主,表明大部分盈利因子在多数行业中均无显著区分效应。

- 图10:收益质量因子分行业多空收益排名中位数热力图,整体颜色趋近于中性值0,说明收益质量因子在行业层面缺乏强效区分能力。

- 图11:盈利因子相关性矩阵,显示大部分盈利因子具有较强相关性,只有EBITDA/营业收入等少数因子与其余因子低相关,为后续多因子优化选股提供方向。

---

总结

本报告系统分析盈利因子和收益质量因子在国内市场的投资有效性,结论显示这些因子均表现较弱,难以支撑强有力的股票超额收益策略。恰当选用并结合其他因子或策略或许仍有潜力,值得后续继续研究。风险提示部分强调市场不可预测性,提醒投资者保持审慎。

此报告为因子投资研究领域的基础篇章,具有重要的参考价值和方法指导意义。

---

[page::0,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19]