【中国银河固收】利率月报 | 从“跷跷板”到“脱敏”,把握利率关键点位—9月利率展望

创建于 更新于

摘要

本报告梳理了2025年8月中国债市的震荡走势及期限利差变化,分析资金面在央行呵护下维持整体平稳,重点关注政府债净供给节奏、政策面及机构行为。报告指出,股债跷跷板效应边际减弱,10年期国债1.8%关键点位具备较好配置价值,建议适当保持久期布局。9月面临国内外宏观与政策多重变数,重点跟踪CPI、社融、地产政策、货币政策及机构配置动向,短期债市风险较为可控,后续震荡调整仍有望受益于资金呵护与配置需求。整体利率形势预期继续震荡上行,逢高布局机会值得把握 [page::0][page::1][page::2][page::5][page::7][page::9][page::10][page::12][page::13].

速读内容

8月利率债市场回顾及走势特征 [page::0][page::1][page::2][page::3][page::4]

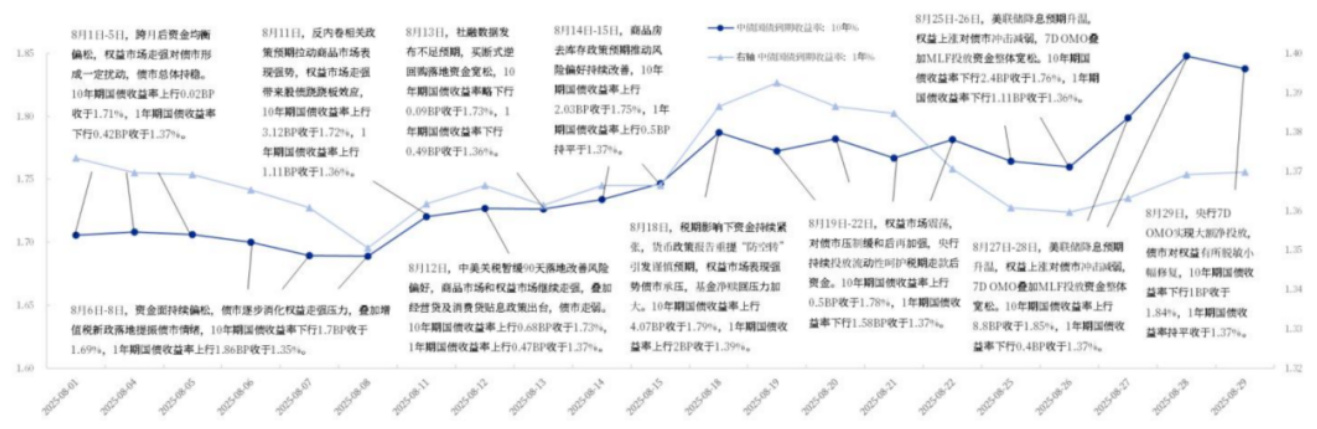

- 8月债市震荡走弱,10年期国债收益率自1.71%上行至1.84%,1年期收益率保持在1.37%,期限利差走阔至46.8BP。

- 利率曲线整体走陡,短端收益率小幅下行,中长端收益率上行较明显,尤其7-10年期限上行超过10BP。

- 周度表现分化明确,月初资金宽松提振债市,月中资金紧张及权益市场强势压制债市,月末权益回调资金呵护减缓压力。

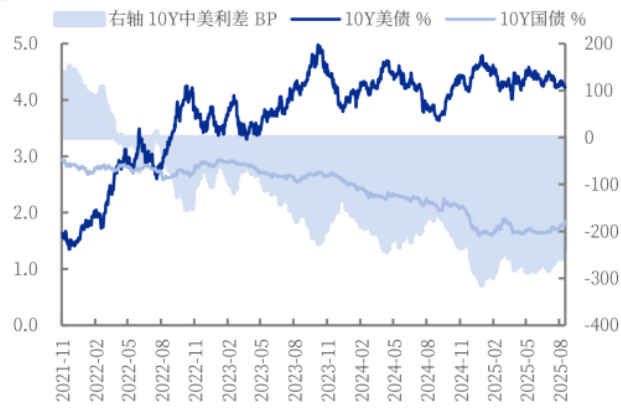

- 美联储降息预期升温与美国核心通胀数据助推中美利差收窄,美元对人民币汇率小幅下滑。

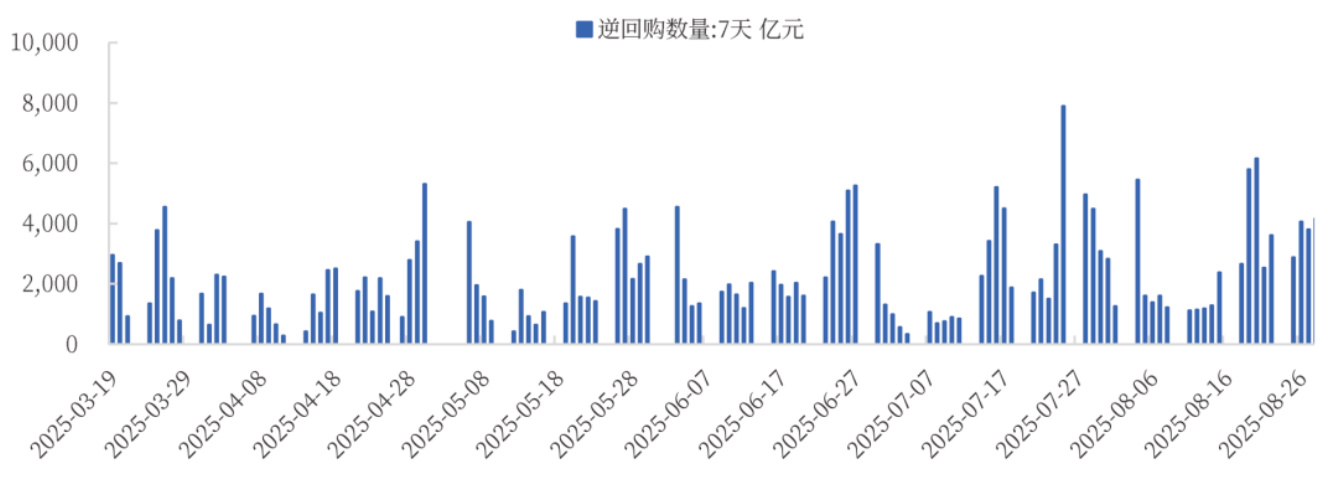

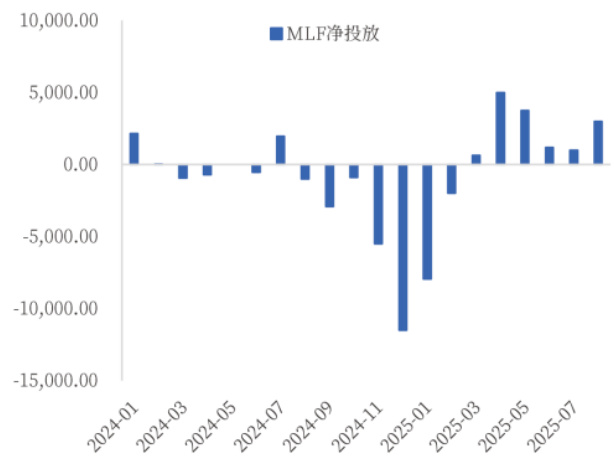

- 资金面波动风险承托利率震荡,央行通过买断式逆回购及MLF操作连续注入流动性,缓解资金压力,DR007利率波动但总体保持稳定水平。

经济基本面及政策环境观察 [page::5][page::6][page::7][page::11]

- CPI维持低位运行态势,猪肉价格走稳回落,核心CPI受金饰品价格小幅上涨略有回升,但整体消费内生动力不足。

- 社会融资规模环比改善预期,7月社融同比仍有多增,贷款需求环比下降但货币供应量继续温和增长。

- 出口韧性依旧,东盟、印度及欧洲需求支撑短期出口,关税豁免延长缓和外部贸易摩擦,出口同比保持正增长,但对美负增长压力存在。

- 制造业PMI小幅反弹至49.4%,供需双端及价格指数出现改善,企业信心勉强回升,经济景气仍处于临界点。

- 地产市场供需两端延续疲软态势,但一线城市限购政策放松,伴随信贷、公积金政策支持,8月末高频销售数据开始显现边际改善。

- 政府债供给仍处高位,9月预计净发行规模约1.2万亿元,尤其超长期特别国债发行达到单月年内高峰,新增专项债维持高发行节奏。

资金面与货币政策动态 [page::9][page::10]

- 资金面经历阶段性波动,税期走款及权益吸引流动性导致短期资金利率上升,央行多次超量投放保持资金面稳定。

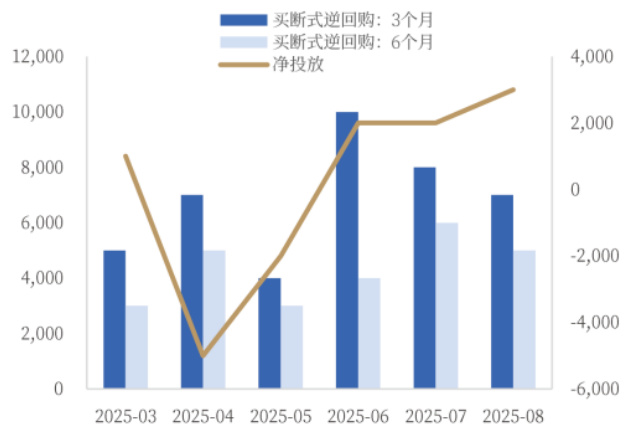

- 同业存单到期规模在8月中旬达到峰值后逐步下降,9月初公开市场存在较大到期压力,央行预计通过买断式逆回购等工具灵活呵护资金面。

- 货币政策基调稳健宽松,精准灵活操作预期延续,防资金空转仍是政策重点,但不改宽松趋势。

- 美联储降息预期提振国内货币政策空间,鲍威尔讲话隐含年内多次降息可能,国内降息预期升温,资金面长期利率或见支持。

机构投资行为及市场策略建议 [page::5][page::12][page::13]

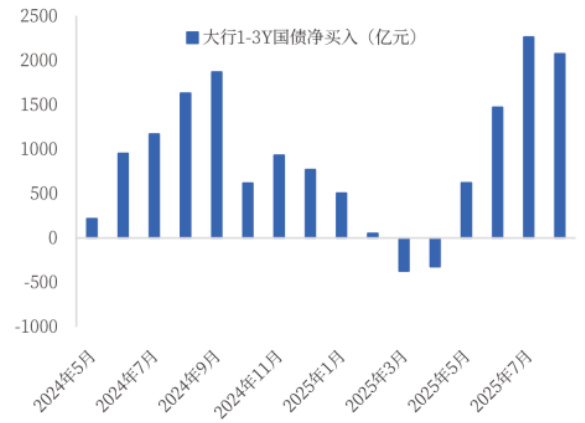

- 8月机构整体债券持仓呈增持态势,尤其银行大行改为净买入,农商行配置需求回落但有回升迹象,保险刚需显著支撑超长端。

- 公募基金净卖出力度明显收窄,经历明显波动但总体赎回压力减轻。

- 十年期国债收益率位于1.8%关键阻力位,预计短期难以大幅突破,机构赎回压力减弱,配置进场机会增强。

- 股债跷跷板效应边际减弱,上证指数与中证全债相关性由-0.87回升至-0.28,债市对股市冲击逐步脱敏。

- 建议逢高增配10年期国债,短端收益率依政策利率为底,波动收益空间有限。长端关注关键点位支撑,维持适度久期配置,警惕经济超预期变动带来的风险。

9月宏观经济重要日历及风险提示 [page::13][page::14]

| 公布日期 | 时间 | 指标名称 | 预期 |

|----------|--------|------------------------------|---------|

| 2025-09-07 | 待定 | 8月外汇储备(亿美元) | |

| 2025-09-08 | 待定 | 8月出口金额同比(%) | |

| 2025-09-10 | 09:30 | 8月制造业PMI | |

| 2025-09-15 | 10:00 | 8月社会消费品零售总额同比(%) | |

- 需关注经济基本面超预期回升、政府债供给节奏超预期及债市利率大幅波动的潜在风险。

深度阅读

中国银河证券固收月报详尽分析报告

—《从“跷跷板”到“脱敏”,把握利率关键点位——9月利率展望》详细解读

---

一、元数据与报告概览

- 报告标题: 《【中国银河固收】利率月报 | 从“跷跷板”到“脱敏”,把握利率关键点位—9月利率展望》

- 作者与机构: 中国银河证券研究院,分析师刘雅坤、周欣洋

- 发布时间: 2025年9月5日

- 主题: 中国债券市场利率走势及未来走势展望,重点在国债收益率趋势、供给规模、资金面影响及政策环境解读。

- 核心内容概述:

报告系统回顾了2025年8月中国债市走势,强调中长期国债收益率震荡上行,长短端利差扩大。报告将9月视为资金面承压有限的阶段,重点关注利率关键点位(尤其是10年期国债收益率约1.8%附近)的配置机会。基本面关注CPI和社融的改善可能、出口韧性、政策层面地产限购松绑以及美联储降息的环境效应。

- 投资评级与建议: 虽无明确买卖评级,但强调“$1.8\%$ 附近配置价值显现,建议逢高增配”,认为股债跷跷板效应减弱,市场风险逐步脱敏[page::0-1].

---

二、逐节深度解读

1. 债市回顾:利率震荡回升,收益率曲线走陡

- 关键信息与论点:

- 8月国债市场表现为长端收益率显著上行,10年期国债收益率上涨约13.35 BP至1.84%,1年期国债收益率小幅下行约1 BP至1.37%。导致期限利差显著扩大(约14.44BP至46.81BP)。

- 市场受到央行呵护资金面、权益市场强势表现、资金跨月变动及税期走款扰动的多重影响。

- 国开债及地方债收益率同步上行,长期债券隐含税率明显回升,反映市场对长期信用风险偏好有所调整。

- 国际环境美国通胀及就业数据走弱,美联储降息预期增加,国内外利差倒挂收窄影响人民币汇率稳定,美元兑人民币汇率有所下跌。

- 逻辑与假设: 利率走势受国内资金融动与政策面交织影响,以及对外宏观经济及美联储货币政策预期转向鸽派的联动影响。

- 关键数据亮点:

- 10年期国债收益率:1.71%→1.84%(+13.35BP)

- 1年期国债收益率:1.37%→1.37%(基本稳定)

- 期限利差增大至46.81BP

- 美债收益率下行至4.23%,中美利差240BP左右

- 结论: 利率曲线变陡,中长端承压明显,市场风险偏好波动,利率上行的压力不容忽视[page::0-2].

2. 周度走势细分

- 第1周: 资金面转松、增值税新政利好债市,长短端利率小幅下降。(10年期国债利率下行1.68BP)

- 第2周: 反内卷政策及商品权益市场回暖压制债市,收益率震荡上行(10年期 +2.62BP)。

- 第3周: 税期走款引发资金紧张,央行买断逆回购加码呵护,权益回调减轻压制,利率略跌(10年期 -0.54BP)。

- 第4周: 权益市场大幅拉升,资金跨月紧张,利率整体上扬(10年期 +7.36BP)。

- 分析: 周度波动显示资金面与权益市场相互影响,央行多维度流动性调节作用明显,反映市场流动性紧张与放松交替转换[page::3-4].

3. 本月债市展望及策略

- 基本面预期: 关注物价(CPI)和社融的潜在改善,特别是在低位回升背景下;出口韧性由中美关税谈判延续;PMI景气度小幅改善但整体边缘;地产销售受一线城市限购松绑刺激。

- 供给面预判:

- 9月政府债净供给约1.2万亿,包含超长期特国债发行高峰(2,420亿元)、普通国债净融资约3,379亿元、新增专项债(4,759亿元)、置换隐债专项债(666亿元)、新增一般债(695亿元)。

- 供给整体虽不及年内最高峰,但仍保持较高水平,对市场利率形成压力。

- 资金面趋势: 9月同业存单规模将回落,财政支出加快且央行呵护资金面,整体资金面预期平稳,央行可能继续多工具操作,保持稳健宽松,支持银行间流动性。

- 政策面要点: 一线城市放松地产限购政策,短期或提振地产销售和经济信心;美联储降息预期上升或打开国内货币政策空间;关注9月可能额外政治局会议对经济政策的临时调整。

- 机构行为分析: 8月机构整体增持利率债,关注9月关键点位($1.8\%$)下大行、农商行、保险、公募基金的配置与赎回动态。

- 策略建议:

- 利率债逢低配置,重点关注长端$1.8\%$附近配置机会。

- 短端收益率接近政策利率下限(约1.4%),收益博取有限。

- 股债跷跷板的扰动影响减弱,债市正在对权益市场强势进行脱敏,有望增强债市韧性。

- 风险提示包括经济基本面超预期改变、政府债供给节奏突然变化、利率大幅波动。

[page::5-13].

---

三、图表深度解读

图表1:8月国债、国开债、地方债收益率及月度变动(页2)

| 债券类别 | 1Y收益率 | 3Y收益率 | 5Y收益率 | 7Y收益率 | 10Y收益率 | 1Y月变动(BP) | 3Y月变动(BP) | 5Y月变动(BP) | 7Y月变动(BP) | 10Y月变动(BP) |

| --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- |

| 国债 | 1.37% | 1.48% | 1.63% | 1.73% | 1.84% | -0.36 | +3.25 | +6.36 | +5.96 | +13.20 |

| 国开债 | 1.53% | 1.69% | 1.77% | 1.90% | 1.88% | +3.79 | +5.16 | +10.08 | +10.71 | +11.44 |

| 地方债(AAA) | 1.49% | 1.60% | 1.80% | 1.95% | 1.97% | +2.75 | +2.32 | +15.36 | +20.38 | +14.92 |

- 解读:

国债收益率整体上扬,尤其5年及以上期限涨幅更明显。国开债与地方债涨幅更大,显示机构对信用风险偏好有所变化。期限利差扩大体现市场对长期债券的风险溢价提升。

- 支持论点: 长端震荡上行说明资金面紧张、基本面改善预期与央行流动性运用的博弈[page::2].

图表2:债券收益率曲线对比(30/7月和2025年初)

- 8月29日国债收益率曲线整体向上抬升,较7月底明显陡峭,尤其10年期收益最高,短长期利率分化趋势明显。

- 对比2024年年初,整体利率水平明显下降,显示目前仍处于较低利率环境,但短期内市场风险偏好提升。

- 意义: 有利于久期管理,长端调仓价值提升[page::2].

图表3:中美10年期国债收益率及利差走势

- 近两年美国10年期国债收益率波动较大,而中国国债10年期收益率稳中有升,双方利差呈倒挂态势,约-239BP。

- 美债利率下行及人民币汇率小幅贬值反映美国降息预期与人民币稳定压力。

- 影响: 中美利差的倒挂收窄为人民币汇率提供一定支持,同时利差的波动影响跨境资本流动[page::2].

图表4:资金利率走势及政策工具操作

- DR007、R007等短期资金利率波动在$1.3\%-1.5\%$之间,央行新增逆回购、MLF大规模投放缓解资金面压力。

- 8月中后资金利率因税期走款和权益市场拉动吸收流动性短时飙升,后续通过央行多轮净投放回稳。

- 作用: 央行操作保障银行体系流动性,稳定资金利率预期,是债市利率波动的关键底层支撑[page::3-10].

表格:9月政府债供给测算(亿元)

| 类别 | 政府债净发行 | 国债净发行 | 新增专项债 | 新增一般债 | 置换隐债专项债 | 特别国债(注资特国/超长期特国) |

| --- | --- | --- | --- | --- | --- | --- |

| 9月(E) | 11919 | 3379 | 4759 | 695 | 666 | 2420 |

- 说明: 特别国债9月为年内集中发行高峰,专项债保持相对高位,整体供给对债市流动性压力依然存在,需结合市场需求动态调整。

- 逻辑支持: 供给面量价特殊结构对利率曲线陡峭形成持久影响,为利率中长期走势提供参考值[page::7-8].

---

四、估值与策略分析

- 估值方法: 本报告未直接采用传统DCF或市盈率模型,核心通过宏观指标解释利率走势,以收益率曲线、期限利差和资金面供需匹配进行隐含价值判断。

- 核心指标假设: 央行流动性调节力度,政府债务发行计划与节奏,国内经济指标(通胀、社融、PMI),海外环境(美联储货币政策),机构资金行为等共同驱动利率走势。

- 风险定价与空间判断: 报告多次强调股债“跷跷板”效应率逐步减弱,债市对权益市场强势的脱敏趋势出现,反映机构估值表现调整和投资者风险偏好变化。

- 策略亮点:

- 利率债久期管理建议逢低增配,尤其关注10年期国债收益率关键阻力位$1.8\%$的进场机会。

- 短端靠近政策利率下限,波动有限,不建议过度追逐。

- 关注机构买卖行为变化带来的潜在短期冲击,主动把握资金流动性、政策兑现节奏带来的交易机会。[page::1,12-13]

---

五、风险因素分析

- 经济基本面超预期回升风险:若经济数据强劲超过预期,可能导致债市利率快速上行,给债券投资带来价格波动风险。

- 政府债供给节奏变动风险:超预期的债券发行节奏可能导致市场流动性压力骤增,引发利率大幅波动。

- 利率大幅回调风险:短期内因资金面紧张或市场情绪变化导致利率快速上升,对债券价格形成压力。

- 政策不确定性风险:包括地产政策效果不及预期或货币政策工具调整幅度超预期。

- 报告提示需持续关注经济数据和政策动态,动态调整投资策略[page::14].

---

六、批判性视角与报告细节

- 内容稳健性: 报告整体基于详实数据(政策文件、宏观经济指标、资金面统计)、多维度综合分析,逻辑连贯。政策态度预计谨慎,评级体系严谨,反映真实市场预期。

- 潜在疏漏: 报告对海外经济依赖较重,尤其对美联储政策预期的假设可能存在变数,海外黑天鹅事件未充分讨论。

- 假设限制: 货币政策宽松假设基于渐进式降息预期,如政策调整节奏加快或放缓,会对利率路径产生显著影响。

- 内部细节:

- 机构行为分析较为复杂,报告未详细量化影响程度,给予读者较多主观判断空间。

- 股债跷跷板效应的边际减弱,虽然有数据支持,但未来变化仍具有不确定性,需谨慎跟踪。

- 对资金面跨月压力和税期扰动的定量预判较为直观,未见深入建模。

- 整体评价: 报告为稳健宏观研究,强调风险可控与机会共存,适合中长期固收投资者参考。

---

七、结论性综合

本期中国银河证券《利率月报》以详实的大量一手宏观数据和政策动向为基础,详尽回顾了2025年8月中国债券市场的利率震荡走势,指出长短端利率分化、期限利差显著扩大,海外美联储鸽派倾向与国内政策互动影响明显。

展望9月,报告认为资金面承压有限,央行流动性支撑强调稳健宽松态势。基本面仍处于低位改善边际,特别关注CPI、社融的微妙向好、PMI的小幅回升和地产政策放松对销售的刺激。然而,政府债供给依旧处于较高水平,利率承压因素不容忽视。

机构层面,观察尺度收紧的大行与农商行买入力度变动,保险资金对超长端刚需的持续配置,以及公募基金赎回可能对市场造成的波动,成为市场价格关键护盘力量或扰动因素。股债“跷跷板”效应减弱,债市对权益市场强势反应的脱敏趋势推动债市韧性提升。

具体建议方面,报告重点提示了10年期国债收益率约1.8%点位的显著配置价值,强调“逢高增配”,保持一定久期,在震荡市中寻找结构性机会。短端利率接近政策利率下限,短期博取收益空间有限。政策上,关注后续地产松绑政策是否扩散及美联储降息带来的宽松窗口,以及政治局会议可能造成的短期扰动。风险主要包括基本面快速转强、债供不确定节奏和资金面短期冲击。

此外,报告配套大量图表,包括收益率曲线变化、资金利率走势、供给规模分解、机构配置动向等,数据翔实,支撑论断扎实。

总体而言,本报告为投资者提供了详细的宏观利率及债市分析框架,结合基本面、资金面、政策面与海外变量做出稳健判断,具有较高的决策参考价值,尤其适用于关注利率债久期配置和债券市场结构性投资机会的专业投资者。

---

重要图表参考示例

— 报告封面

— 报告封面

-

— 8月债券收益率及月度变化(国债、国开债、地方债)

— 8月债券收益率及月度变化(国债、国开债、地方债)  — 中美10年期债收益率及利差走势

— 中美10年期债收益率及利差走势

-

— 猪肉平均批发价2023-2025年走势

— 猪肉平均批发价2023-2025年走势  — MLF净投放历年情况

— MLF净投放历年情况

-

— 一线城市地产限购政策

— 一线城市地产限购政策  — 买断式逆回购发行情况

— 买断式逆回购发行情况

-

— 大行净买入国债动向

— 大行净买入国债动向 ---

以上即是本报告的系统详尽解构与分析,涵盖全文关键论点、数据展示、预测逻辑、策略建议及风险解读,意在帮助投资者深刻理解当前中国利率债市场环境及未来走势,辅助专业决策。所有结论皆基于原文内容,确保完整客观。[page::0-17]