【中国银河宏观】金融和经济继续分化,亮点来自PPI——2025年8月经济数据预测

创建于 更新于

摘要

本报告基于2025年8月经济数据预测,提出金融和经济继续分化的三重主线:海外宽松推动人民币汇率缓慢上行,国内金融环境改善带动M1快速回升,企业利润处于底部爬升阶段,未来需重点关注PPI的持续回升。投资和消费仍疲软但出口强劲,金融端资本活化,推动名义GDP维持5%左右增长,全年经济呈现“前高后低”态势,PPI回升预示企业利润改善但临时增价可能伴随经济回落风险 [page::0][page::1][page::6][page::7].

速读内容

市场三重主线持续演绎 [page::0][page::1]

- 海外货币宽松助力人民币汇率缓慢升值,预计下半年人民币兑美元将回归7.05以内。

- 国内金融环境继续改善,M1和M2快速回升,企业资金面好转,政府投资推动社会融资增速上升。

- 企业利润处于底部爬升,PPI环比回正但消费疲软,PPI上升主要依赖政策推动与反内卷措施。

8月份经济数据展望:经济疲弱与金融活力并存 [page::6]

| 指标 | 2025年全年 | 8月值 (同比%) | 备注 |

|------------------|-----------|-------------|----------------------|

| CPI同比 | 0.2 | 0.0~0.1 | 物价继续弱势,CPI同比不振 |

| PPI同比 | -2.5 | -2.1~-3.6 | 预期年底PPI回升,推动企业利润向好 |

| M1同比 | 6.4 | 5.7~5.8 | 货币供应持续上行,支持市场流动性 |

| M2同比 | 8.8 | 8.6~8.8 | 社会融资存量稳步提升 |

| 社会融资存量同比 | 9.3 | 9.0~9.2 | 政府债券融资和企业直接融资增长 |

| 出口同比(美元) | 4.1 | 4.5~7.2 | 出口增速放缓但依旧维持较高水平 |

| 工业增加值同比 | 6.6 | 5.6~5.8 | 生产延续高位,受出口支撑 |

- 投资和消费依旧疲弱,高温及季节因素限制消费和户外工程活动。

- 出口表现乐观,芯片产业链景气度高,但对美出口有所回落。

- 金融市场活跃,资金从理财向货币市场转移,M1/ M2上升持续。

金融与经济表现分化,关注PPI引领企业利润改善 [page::4][page::5][page::6]

- M1与CRB现货工业原料指数呈现一定滞后关系,M1回升对PPI拉动效果减弱。

- PPI预计在政策支撑下8月环比转正,年底前持续回升。

- 预计下半年经济增速小幅下调至4.5%-4.8%,全年实际GDP增速约5.0%。

- 货币供应充裕,企业资金改善有利于资本市场稳健发展。

深度阅读

【中国银河宏观】金融和经济继续分化,亮点来自PPI——2025年8月经济数据预测 深度分析报告

---

一、元数据与报告概览

- 报告标题:金融和经济继续分化,亮点来自PPI——2025年8月经济数据预测

- 作者/发布机构:中国银河证券研究院,中国银河宏观团队

- 发布日期:2025年9月3日

- 主要研究对象:中国宏观经济环境,尤其着眼于2025年8月及全年经济走势中货币金融与实体经济的分化状态,重点关注PPI走势

- 核心论点及结论:

- 市场呈现三重主线演绎:海外宽松货币逐步传导至国内,人民币汇率缓慢升值;国内金融环境持续好转,M1、M2快速回升;中国经济总体偏疲软,但PPI未来几个月有望回升。

- 8月份延续7月的经济格局:投资和消费低迷,出口强劲,货币投放继续上行,经济和金融继续分化。

- PPI的上行是经济利润改善的重要信号,虽然当前企业减产不明显,政策持续推进对于PPI稳定回升至关重要。

- 全年经济维持“前高后低”走势,下半年实际GDP增长预计4.5%-4.8%,全年5%左右,PPI回升伴随经济调整,需关注政策持续性。

- 风险提示包括国内经济复苏不及预期,政策执行不到位,海外加息及地缘政治风险等。[page::0, 6]

---

二、逐节深度解读

(一)报告核心观点解析(第0页)

- 三重主线概述:

1. 海外汇率影响:海外货币政策逐步宽松,推升人民币兑美元汇率回升,预计下半年人民币兑美元守稳7.05以内。

2. 金融环境改善:尽管信贷仍弱,政府投资带动社会融资和货币流动性增强,M1快速反弹,预计全年将达到6.4%。

3. 经济走势偏弱但PPI改善预期:整体经济仍然疲软,投资和消费表现差劲,但PPI表现乐观,预计年底转正,有望带动企业利润回升。

- 8月份经济数据延续7月份态势:

- 投资与消费持续疲软,出口保持高位,尤其电子芯片产业链出口表现良好。

- 资本市场活跃,金融活跃度提升,M1、M2持续增长。

- PPI上升预示企业利润提升潜力,近期“反内卷”政策带动部分行业价格上涨。

- 全年预测与风险:

- 预测下半年经济名义增速回落至4.5%-4.8%,全年5%。

- PPI反弹可能反映的是量减价增,需重视经济伴随调整期的风险。

- 多重风险包括经济复苏、政策效果、海外经济及地缘政治风险等。[page::0]

(二)市场三重变化持续,等待PPI回升(第1页)

- 海外宽松货币传导机制:

- 美联储计划9月降息,预计2026全年维持宽松环境。

- 全球央行M2增速回升,营造宽松货币环境,推升人民币汇率。

- 人民币汇率走势稳定,央行中间价调节偏向升值,预计人民币兑美元将在下半年缓慢升值至7.05以内。

- 国内金融状况改善:

- 社会融资增速稳定,M1和M2同比持续回升。

- 尽管居民和企业贷款需求弱,政府大量资金投入帮助提振M1。

- M1回升对未来商品价格和企业利润形成支撑,效应预计滞后6个月显现。

- 企业利润和PPI走势:

- 企业利润处于爬升状态,PPI环比转正,反映出生产端价格回暖。

- 反内卷政策推升部分行业出厂价格,将成为PPI回升的主要动力。

- 预计PPI今年将持续回升,已度过最差阶段。

- 整体宏观环境:

- 经济磨底显现,但复苏力度不足,需警惕消费疲软和投资减弱冲击。

- 未来观察焦点为PPI走势及政策持续性带来的后续影响。[page::1]

(三)图表数据解析(第2-6页)

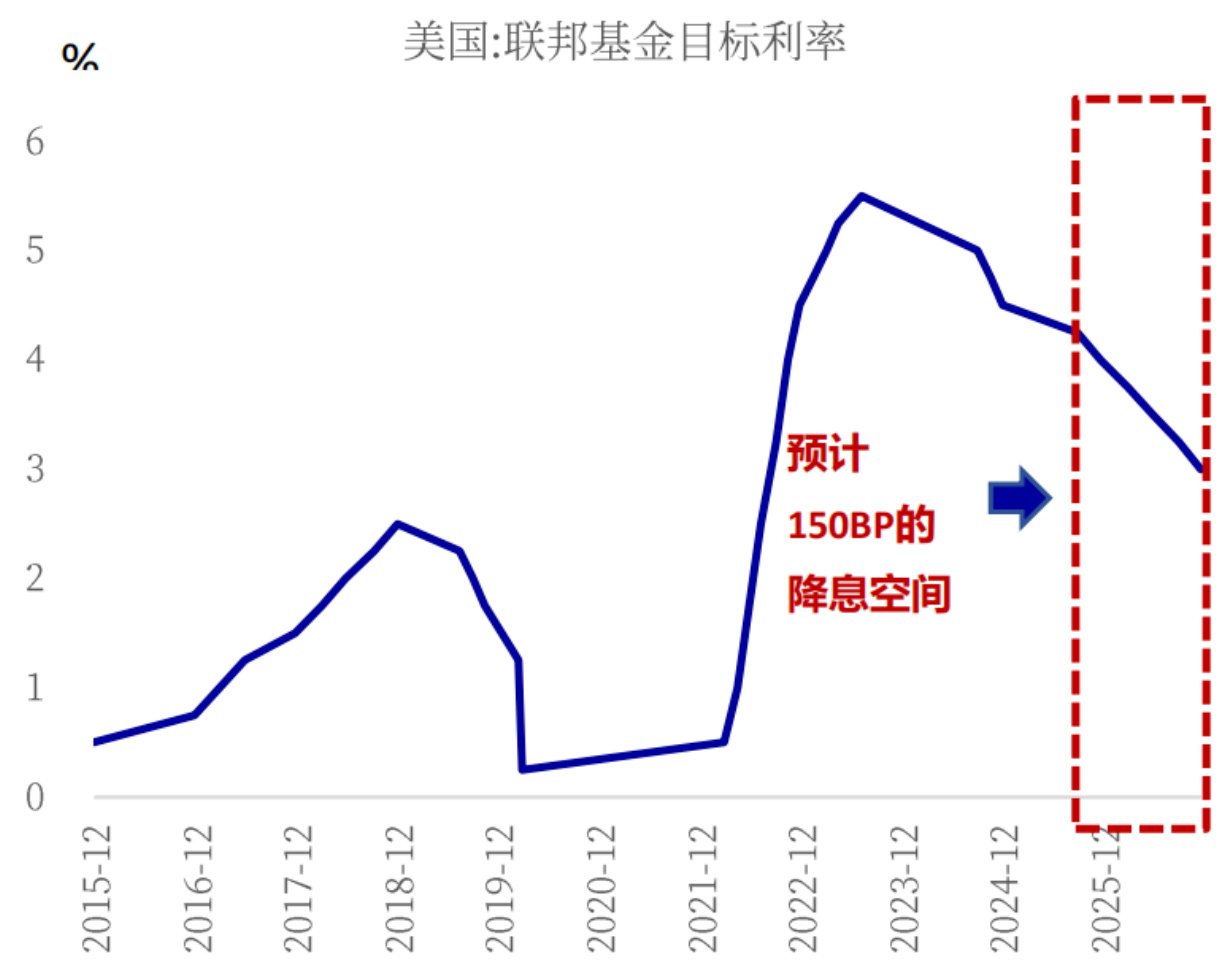

- 美国联邦基金目标利率(图表,页2):

- 5年以上维持高位,预计未来低至3%附近,显示市场预期美联储将有150bp降息空间。

- 该预期支持全球流动性宽松环境形成,影响人民币汇率及资本流动。

- 全球央行M2增速趋势(页2):

- 全球主要央行M2增速从2023年初逐渐回升,支撑全球宽松的货币政策环境。

- 美元指数与人民币汇率(图表,页3):

- 美元指数与人民币汇率同期表现走势,人民币大致波动于6.2至7.4之间。

- 近期美元指数趋势下行,人民币汇率稳中微升,呼应报告中汇率走缓慢升值的判断。

- 人民币央行中间价变化(散点图,页3):

- 中间价调整区间呈偏上行趋势,表明央行支持人民币中间价逐步升值。

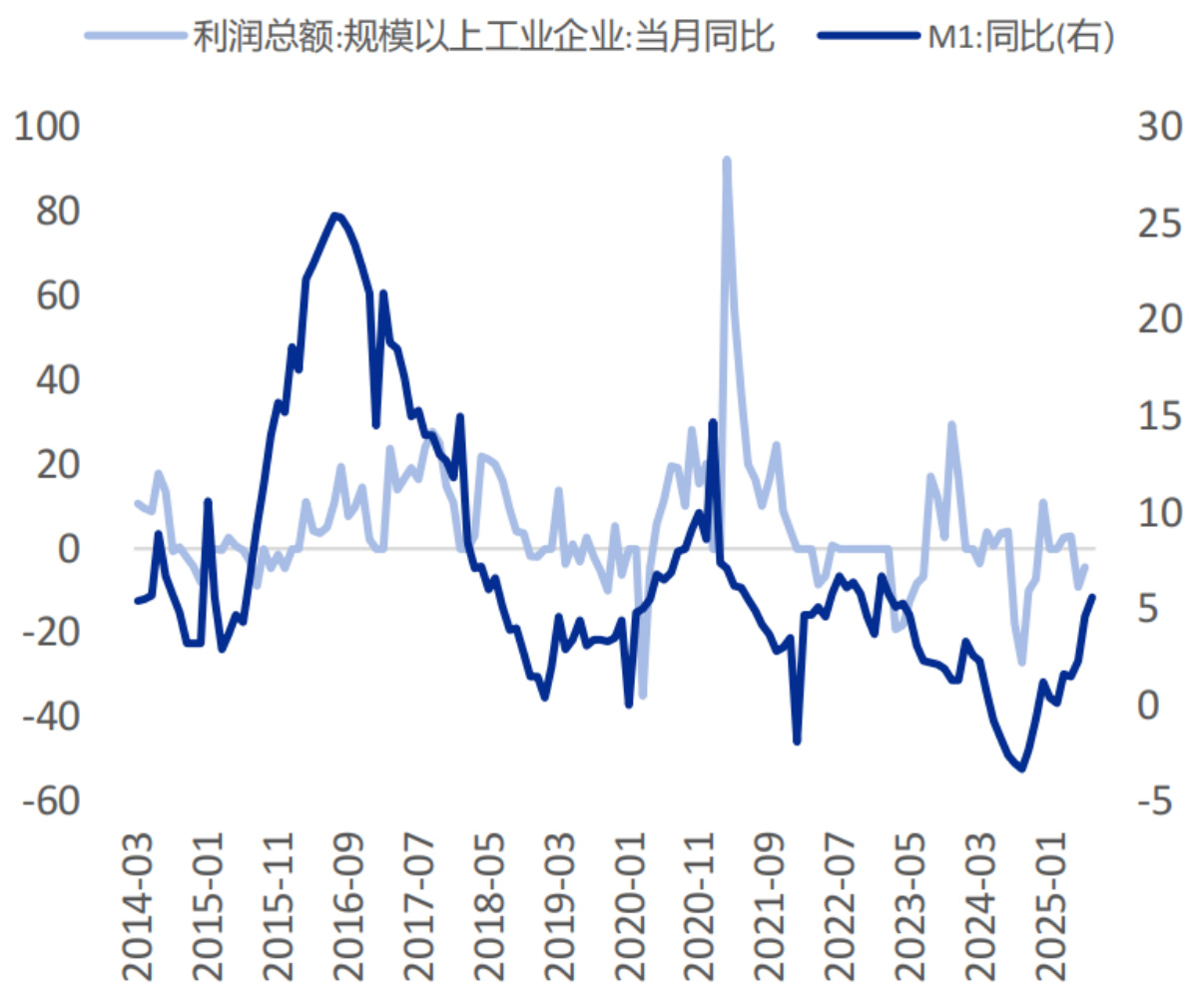

- 工业企业利润总额与M1同比对比(页4):

- 工业企业利润与M1增长有明显相关性,尤其在近两年内工业利润随货币供应量变化出现同步爬升。

- 近期M1增速上升,对企业利润的正面影响逐渐显现。

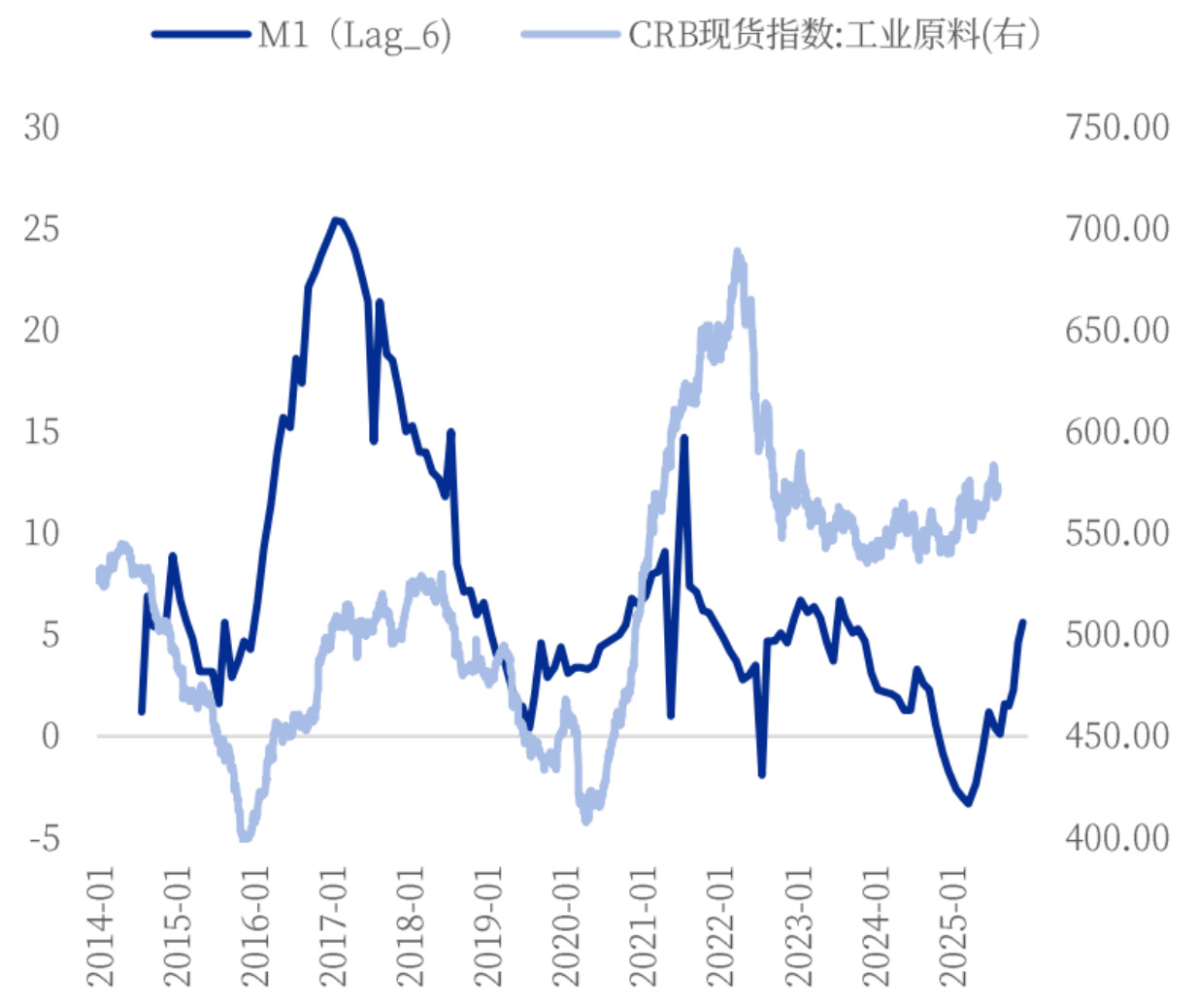

- M1与工业原材料价格(CRB现货指数)对比(页5):

- M1滞后6个月与工业原材料价格趋同,表明货币供应向实物商品价格传导存在一定时滞。

- 预计未来几个月工业原材料价格及PPI将受益于M1回升,产生再通胀的可能。

- PPI同比及中性预期走势(页5):

- PPI同比自2022年初持续走弱后,2025年中期开始转向回升预期。

- 预计年内PPI逐步回正,为企业利润增长提供财务支撑。

- 工业企业利润总额同比(页6):

- 工业企业利润波动较大,但总体呈现阶段性恢复,支撑整体制造业活力。

- 综合经济数据表现表(第6页):

- CPI同比温和小幅回落,呈弱势通胀特征。

- 货币指标M1预计年内同比增速6.4%,M2增幅稳定在8.8%。

- 社会融资存量及新增贷款保持适度增长,政府债券融资成为融资重要支柱。

- 出口保持4%左右增长,进口有所回升。

- 制造业PMI徘徊于50左右,工业增加值同比5.8%,略有回升迹象。

- 零售总额增速趋缓,固定资产投资放缓,尤其房地产深度调整,基建投资稍显活跃。

整体数据支持观点:金融环境保持宽松,实体经济仍有支撑但整体疲软,PPI作为反映利润改善的重要指标尤为关键。[page::2-6]

(四)风险因素(贯穿全文)

- 报告中指出多重风险主要包括:

- 国内经济复苏不及预期,影响市场信心和资金流。

- 政府政策执行力度和效果不达预期,导致经济刺激有限。

- 海外加息节奏及经济衰退风险,可能破坏国际贸易环境。

- 地缘政治风险扩大,贸易形势演变超预期产生的不确定性。

- 具体如美国政治和债务问题,全球央行货币政策动态等均可能带来波动。

- 报告未详述缓解策略,但暗示政策支持和资金投放将是主要对冲手段。[page::0, 6]

---

三、批判性视角与细节

- 报告观点稳健,但部分假设存在挑战:

- PPI回升视为利润回暖先行指标,但该指标也可能因供应减产导致量价替代,无法简单视作经济好转信号。报告有所提醒。

- 对人民币汇率缓慢升值的预测基于美联储降息预期及资本流动,但全球政治风险与逆全球化趋势可能扰动汇率。

- 金融与经济分化中,新增贷款增长偏弱,居民和企业信贷依旧疲软,对实体经济复苏的反馈渠道有限。

- 报告依赖政策持续推进,存在政策执行力度不足风险。

- 图表与文字间存在较好的一致性和互补性,增强论据说服力。

- 表格与图表范围较广,涵盖货币、金融、行业利润、价格指数及宏观指标,保证分析的多维度和数据支撑充分。

---

四、结论性综合

2025年8月及全年中国宏观经济呈现复杂的金融与经济分化特征。中国银河宏观团队通过细致的政策分析及多维度数据紧密结合,提出:

- 外部货币环境宽松,预计美联储未来降息带来全球流动性回升,支撑人民币汇率缓慢升值至7.05以内。

- 国内金融环境继续显著改善,政府强力投资和资金投入提升M1、M2等货币指标,金融活化明显,但信贷需求依然温和。

- 中国经济整体承压,投资与消费疲弱,房地产深度调整,但出口强势维持了制造业的生产基底。

- PPI作为生产端价格指标开始回升,带动企业利润走出低谷,但PPI回升多受政策驱动和价格因素结构影响,需警觉可能伴随经济增长的波动调整。

- 全年经济预判继续保持“前高后低”态势,GDP实际增速4.5%-4.8%,全年5%左右;后续经济表现及利润增长关键依赖于政策持续和PPI稳定回升。

- 风险方面需关注国内政策落实以及外部环境政治经济不确定性对中国经济的影响。

本报告通过详实数据说明和政策逻辑分析,揭示了2025年8月中国经济中金融与实体的分层复杂状态,特别强调PPI作为未来经济利润反弹的重要指标,具有较强的预测辅助价值。

---

图表部分示意

- 美国联邦基金目标利率预期

- 美元指数与人民币即期汇率走势对比

- 工业企业利润总额与M1同比对比

- M1滞后6个月与工业原材料价格关系

- 2025年8月份经济数据综合预测表

详见正文第6页包含通胀率、货币金融、进出口和主要经济指标数据。

---

综上所述

本报告结合宏观政策环境、货币供应、金融信心和物价指数等多重因素,专业解读8月经济数据及全年趋势,提示投资者关注经济金融走势的分化和PPI带来的利润改善信号,为宏观经济研判和投资决策提供有力的分析支持。[page::0-7]