BL 模型在资产配置的运用

创建于 更新于

摘要

本报告系统介绍了Black-Litterman(B-L)模型在资产配置中的应用,模型通过结合市场均衡收益与投资者主观观点,规范化调整资产权重,提升资产组合构建的科学性。报告详细阐述了B-L模型的理论基础及数学公式,并实证了其在股票、债券、商品等多大类资产及行业配置中的实际效果,通过引入具体观点调整资产权重,如提升沪深300和有色农产品配置比例,降低中证500权重,实现更优资产配置效果 [page::0][page::2][page::5][page::8][page::11][page::12].

速读内容

Black-Litterman模型通俗与理论介绍 [page::2][page::3][page::4][page::5]

- B-L模型结合市场历史数据(先验收益分布)和投资者主观观点,采用贝叶斯方法重新估计预期收益率分布。

- 该模型解决了Markowitz模型中预期收益敏感性高、易出现极端权重等缺陷。

- 公式如均衡组合风险溢价π = δΣw_eq,结合观点P、Q及置信度Ω推导后验期望收益μ̅与协方差 Σ̅,最终获得最优投资组合权重w* [page::4][page::5][page::6].

大类资产选择与市场表现趋势 [page::8][page::9][page::10]

- 选择沪深300、中证500、国债、企业债、有色金属、农产品及黄金指数七类资产作为配置标的。

- 2016年数据显示沪深300强于中证500,债券市场前三季度表现较好,商品中有色金属与农产品上涨显著,黄金表现波动 [page::8][page::9][page::10].

大类资产相关性与权重调整示例 [page::10][page::11][page::12]

| 资产类别 | 沪深300 | 中证500 | 中证国债 | 中证企业债 | 有色CFI | 农产CFCI | 黄金 |

|------------|----------|----------|----------|------------|---------|----------|--------|

| 沪深300 | 1.000 | 0.926 | 0.091 | 0.088 | 0.130 | 0.134 | -0.192 |

| 中证500 | 0.926 | 1.000 | 0.025 | 0.051 | 0.112 | 0.098 | -0.151 |

| 中证国债 | 0.091 | 0.025 | 1.000 | 0.559 | -0.015 | 0.025 | 0.152 |

| 中证企业债 | 0.088 | 0.051 | 0.559 | 1.000 | 0.052 | 0.038 | 0.166 |

| 有色CFI | 0.130 | 0.112 | -0.015 | 0.052 | 1.000 | 0.299 | -0.031 |

| 农产CFCI | 0.134 | 0.098 | 0.025 | 0.038 | 0.299 | 1.000 | -0.021 |

| 黄金 | -0.192 | -0.151 | 0.152 | 0.166 | -0.031 | -0.021 | 1.000 |

- 初始权重大致按市值设置,加入投资观点后:提高沪深300权重显著(91.96%),降低中证500权重(-51.31%),增加有色及农产商品配置,反映观点对市场组合影响明显 [page::10][page::11][page::12].

行业资产配置及观点调整 [page::12][page::13]

| 资产类别 | 初始权重 | 最优权重 | 不允许做空权重 |

|--------------------|----------|----------|----------------|

| 沪深300能源 | 10.04% | 7.1% | 6.2% |

| 沪深300材料 | 4.72% | 7.1% | 6.2% |

| 沪深300工业 | 13.82% | 9.5% | 8.3% |

| 沪深300可选 | 7.95% | 9.5% | 8.3% |

| 沪深300消费 | 4.71% | 33.3% | 29.0% |

| 沪深300医药 | 3.09% | 9.5% | 8.3% |

| 沪深300金融 | 47.05% | 14.4% | 12.5% |

| 沪深300信息(SH) | 5.04% | 9.5% | 8.3% |

| 沪深300电信(SH) | 1.30% | -14.2% | 0.0% |

| 沪深300公用 | - | 9.5% | 8.3% |

- 观点预测沪深300消费优于电信,能源与材料优于金融组合。资金显著向消费板块偏移,电信权重转为负,部分资产权重受到限制 [page::12][page::13].

B-L模型优势与适用范围总结 [page::0][page::13]

- B-L模型有效整合投资者主观观点与市场均衡信息,克服传统均值方差模型的敏感性与估计误差问题。

- 适用于大类资产配置及细分行业配置,支持观点赋权与置信度调节,提升投资组合的合理性和多样性。

- 该模型有助于动态调整资产配置权重,适合机构投资者进行科学管理和配置风险收益比 [page::13].

深度阅读

深度分析报告:《BL 模型在资产配置的运用》

---

一、元数据与概览

- 报告标题:《BL 模型在资产配置的运用》

- 作者:朱人木、王红兵

- 发布机构:中国银河证券研究部

- 发布日期:具体日期未明确,但报告内容与数据主轴围绕2016年市场数据

- 研究主题:重点分析Black-Litterman(BL)模型的理论基础,模型优点及其在大类资产和行业分类配置中的具体应用

- 核心论点:

- BL模型将主观投资观点与市场均衡信息(历史数据)有效结合,克服传统Markowitz模型在实际操作中存在的不足。

- 通过规范化主观观点,BL模型能够更加科学地调整资产权重,实现更合理的资产配置。

- 评级及目标价:本报告无直接的个股评级和目标价,属于理论及应用方法研究报告,旨在推广BL模型在资产配置领域的应用意义。

---

二、逐节深度解读

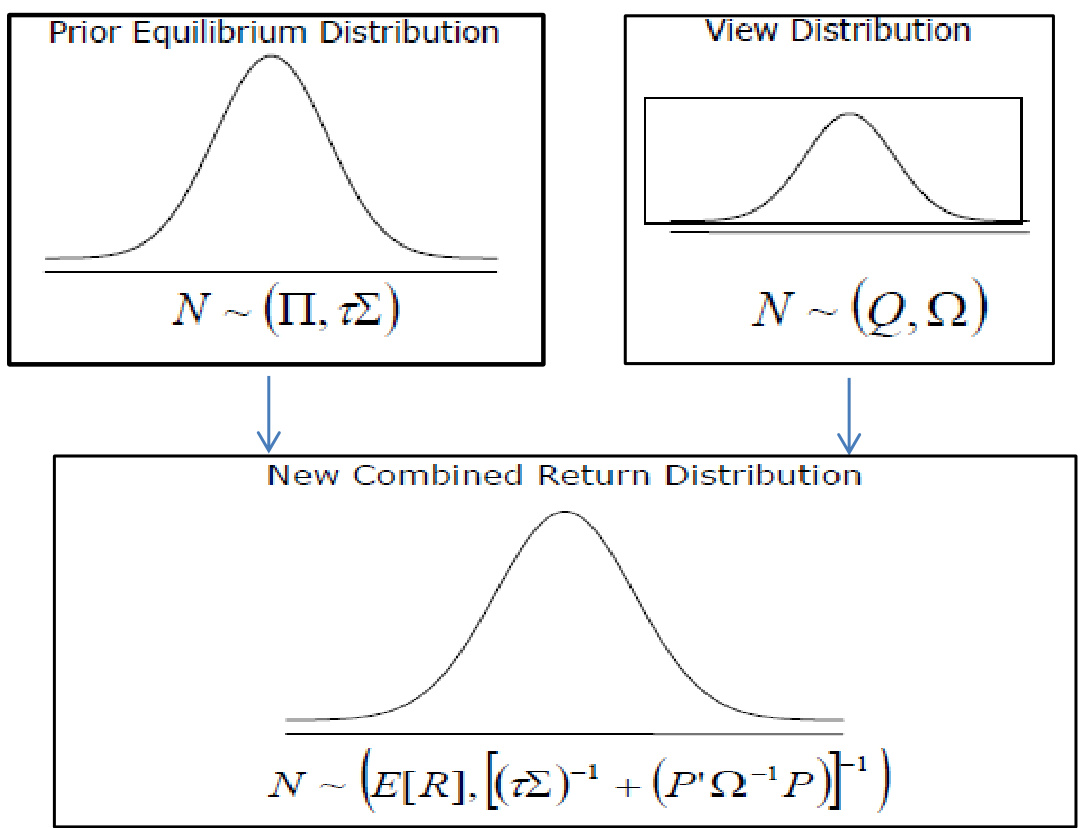

1. Black-Litterman 模型的通俗介绍(页码2)

- 关键论点:BL模型是对传统Markowitz均值方差模型的改进,核心在于引入投资者观点,使收益预测兼具主观和客观信息。其过程包含用历史数据拟合先验分布,再融合投资者主观预测形成后验收益分布,最终求解优化权重。

- 论据与逻辑:

- Markowitz模型仅依赖历史数据先验,往往忽略投资者的主观信息。

- BL模型将市场均衡收益率预期作为先验(CAPM均衡),并以贝叶斯方法结合投资者观点调整收益,不仅提升收益预测的合理性,还增强了模型的稳定性。

- 图表说明:

- 图1示意BL模型将市场收益和观点结合形成预测收益。

- 图2示意该组合后的收益率分布及其优化过程。

- 总结:BL模型实质是用贝叶斯更新方法,将理想化市场均衡与投资者观点进行数学结合,求得更符合实际预期的收益分布,从而优化资产配置。[page::2]

2. Black-Litterman 模型的理论介绍(页码3-7)

(一)模型起源及不足分析

- 关键论点:

- Markowitz模型的不足主要体现在预期收益估计不准确、历史均值作为预期存在偏差、忽视市场组合权重、参数高度敏感,导致优化解不稳定甚至误差最大化。

- BL模型的创新在于以市场均衡组合为起点,结合投资者的观点和信心水平,改善预期收益的估计,使优化更加合理和稳定。

- 推理基础:

- Markowitz参数估计误差直接影响资产组合权重,且对高收益资产估计偏高,风险资产估计偏低,结果造成组合集中和不合理。

- BL模型引入了对观点的置信度定义,可根据观点精准调整权重偏离均衡权重。

- 总结:BL模型既继承Markowitz模型的框架,也对预期收益估计过程进行了贝叶斯方法的理论创新,解决了Markowitz模型实操中的核心瓶颈。[page::3,4]

(二)模型理论过程及公式讲解

- 关键模型设定:

- 用多元正态分布描述资产收益,期望收益向量 \(\mu\) 和协方差矩阵 \(\Sigma\)。

- 市场均衡风险溢价 \(\Pi = \delta \Sigma w{eq}\),其中 \(\delta\)为风险厌恶系数,\(w{eq}\)为均衡权重。

- 先验收益的协方差增加了调节因子 \(\tau\),表示对先验的不确定性。

- 投资者观点用矩阵 \(P\) (组合权重)和向量 \(Q\)(对应收益预测)表示,误差服从正态分布,置信度由协方差矩阵 \(\Omega\) 表示。

- 贝叶斯融合:

- 通过贝叶斯公式合成后的95%置信收益分布为 \(\bar{\mu}\)和\(\bar{M}^{-1}\),计算公式详尽列出(公式8-9)。

- 最优权重推导:

- 给定修正收益期望及协方差后,通过均值方差优化(公式11-13)求解最优权重向量 \(w^*\)。

- 分析权重向量由市场均衡权重和观点权重两部分组合成(公式17-18),且观点权重与置信度密切相关。

- 介绍了权重调整的数学细节,包含权重间协方差调整、观点间协同性对权重的抑制作用等。

- 结论:

- BL模型理论上通过理性数学推导,将模糊的投资主观意见客观化,赋予了权重可量化调整能力,整体提升资产配置科学性与灵活性。[page::5,6,7]

3. B-L 模型在大类资产配置的运用(页码8-12)

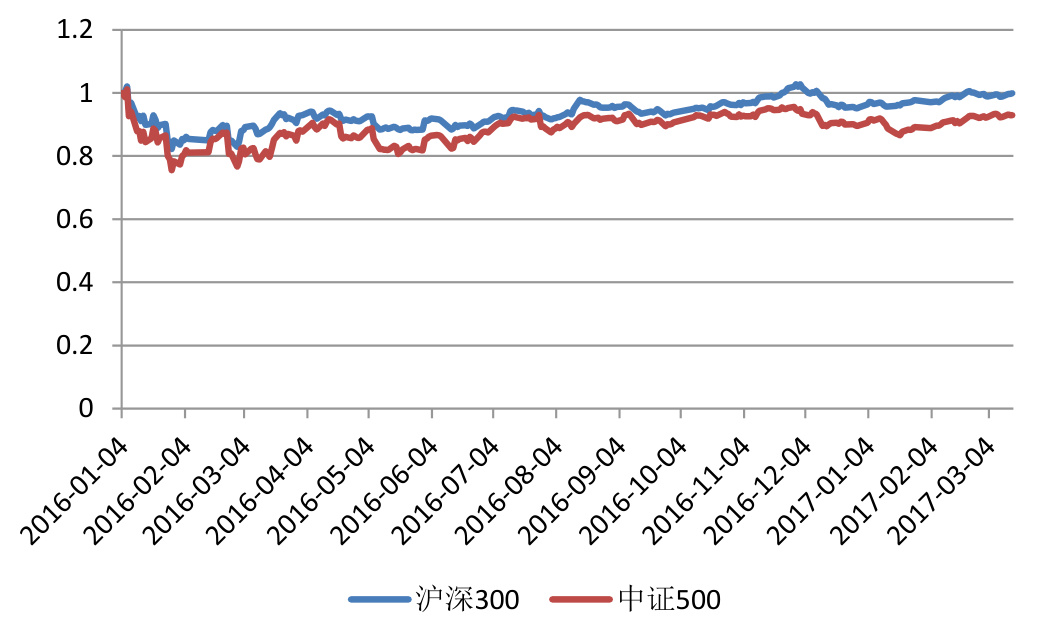

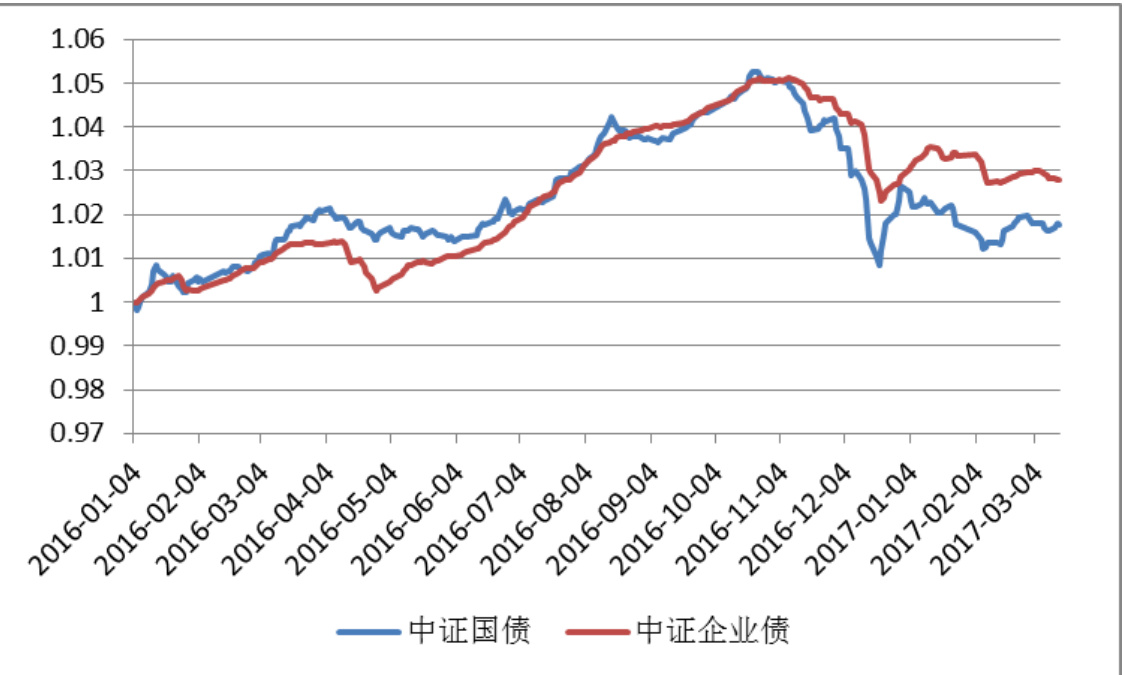

(一)大类资产选择及走势分析

- 资产范围:沪深300、中证500(股票);中证国债、中证企业债(利率债及信用债);有色金属、农产品期货(大宗商品);黄金(贵金属)。

- 历史数据解读:

- 股票方面沪深300表现强于中证500(图3)。

- 债券层面,国债与企业债走势较好,但年末波动明显(图4),企业债受经济与信用风险更敏感。

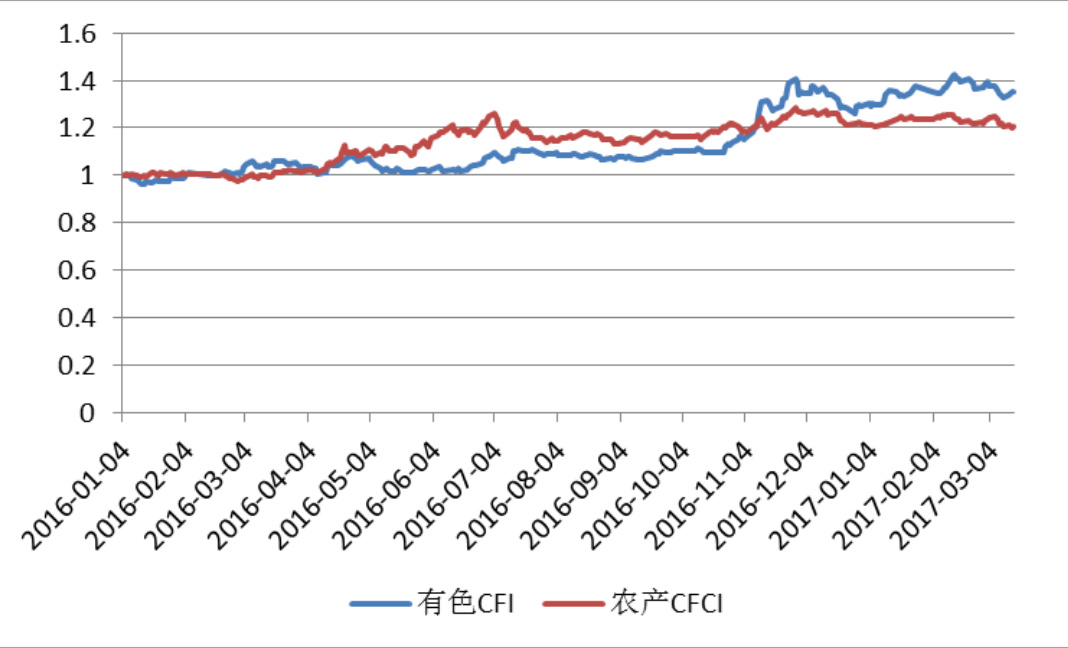

- 商品类有色金属领涨,农产品表现良好(图5)。

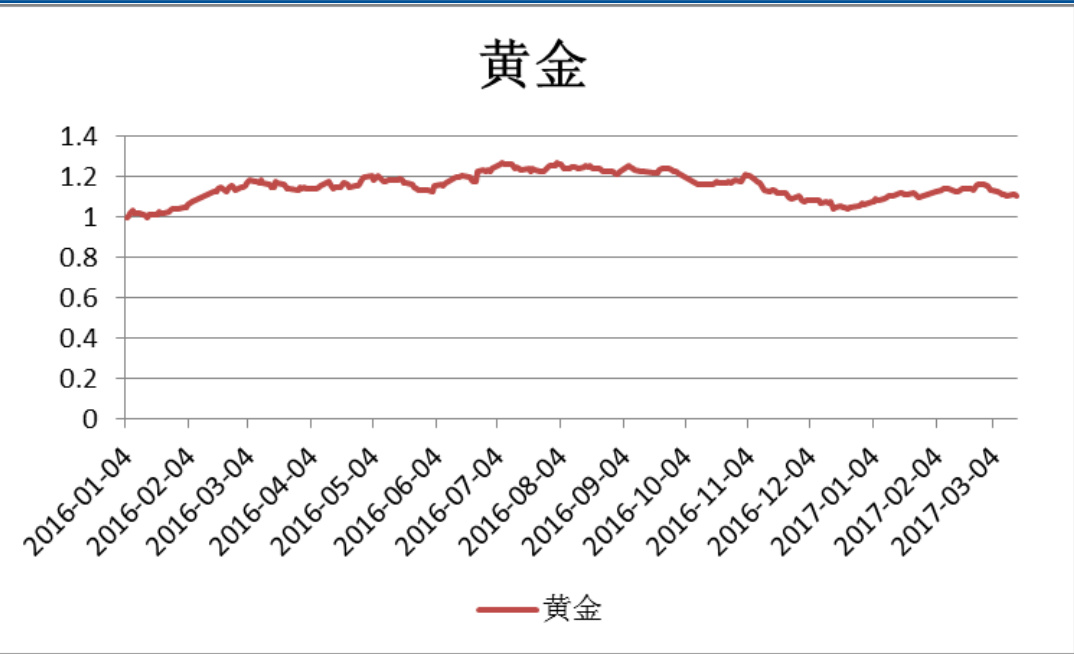

- 黄金价格受美元、汇率及通胀影响,前期上涨后稍有回调(图6)。

- 资产相关性矩阵(表1)指出:股票间高度正相关(沪深300与中证500高达0.926),债券间中等相关,股票与债券及商品之间相关度普遍偏低或负相关,体现了资产类别间的分散投资价值。[page::8,9,10]

(二)BL模型计算结果解析

- 初始权重(表2)主要基于市值权重,部分资产缺乏市值,故人为定义。

- 加入观点:

- 观点1:期望沪深300跑赢中证500 5%,权重2;

- 观点2:有色金属和农产品跑赢股票债券组合3%,权重1。

- 计算结果(表3):

- 观点1使沪深300权重大幅提升(91.96%)而中证500权重被大幅降至负值(-51.31%)。

- 观点2使得有色产品权重提升至16.13%,农产品同理。

- 另外两只债券权重维持在5.67%左右。

- 不允许做空的情形:

- 中证500权重受限为0,调整沪深300规模到59.76%;债券和商品权重有所减少。

- 解读:

- BL模型能灵活反映投资者观点,动态调整资产权重。

- 在未做空限制下资产可呈现极端权重,体现观点强烈影响。

- 限制做空后权重回归合理的正区间,更符合实际操作约束。

- 结论:BL模型成功地将策略观点落实到资产权重调整,在多资产配置中具有实际应用价值。[page::11,12]

4. B-L模型在行业配置上的运用(页码12-13)

- 行业选择:沪深300一级行业指数,涵盖能源、材料、工业、消费、医药、金融、信息等多个大行业。

- 相关性矩阵详解(表4):

- 各行业间相关度普遍较高,多数在0.7以上,说明行业间联动明显。

- 金融行业权重最大(47.05%),反映中国市场的大金融特点。

- 初始权重(表5)反映市值权重分布,金融、工业占比较高,医药较低。

- 观点设定:

- 观点1:消费优于电信5%,权重2;

- 观点2:能源跟材料优于金融3%,权重1。

- 优化结果(表6):

- 观点1促使消费权重提升至33.3%,电信被大幅削减甚至转为负权重(-14.2%)。

- 观点2削减金融权重(14.4%)并提升能源和材料权重(均7.1%)。

- 无做空限制的权重允许负数,操作中需调节以符合实际约束。

- 总结:BL模型能够在细分行业资产中同样发挥作用,通过体现观点驱动有选择性地调整组合持仓比例,实现行业配置的有效管理。[page::12,13]

5. 结论(页码13)

- BL模型以科学方法整合市场均衡信息与投资者主观观点,较为合理地调整资产权重。

- 不论是在大类资产配置还是行业配置等多层次资产管理中,BL模型均可有效应用。

- 该方法提高资产配置的灵活性与效果,具有广泛的实操价值。

- 报告特别强调,BL模型有助于规范投资者主观判断,使其与市场信息结合,从而形成更可信的资产配置方案。[page::13]

6. 风险提示(页码13)

- 本报告基于历史价格信息和统计规律做出结论,存在模型本身和市场不可预测性的风险。

- 二级市场受政策、突发事件影响,市场走势可能偏离历史规律,因此报告结论仅供参考,需谨慎采纳。

- 投资者需结合自身情况和市场实时变化,谨慎判断并决策。[page::13]

---

三、图表深度解读

图1-2:BL模型原理示意图(页码2)

- 图1直观表明BL模型的核心在整合市场收益预期与投资者观点,以生成新的收益预测分布。

- 图2进一步用数学表达式说明,这种组合形成的回报率分布是基于贝叶斯更新,体现了先验 (市场均衡) 与观点的权重平衡。

- 这些图表为后续整个模型理论和应用做视觉上的基础说明,帮助读者理解BL模型的核心思想。[page::2]

图3-6:大类资产价格走势(页码8-10)

- 图3沪深300与中证500走势比较,沪深300在2016年整体表现优于中证500,体现核心大型蓝筹的优势。

- 图4中证国债和企业债走势同期表现好,但存在年末调整,反映资金面波动和信用风险因素。

- 图5有色金属和农产品指数走势表现突出,尤其是有色金属展现了强势上涨趋势。

- 图6黄金价格走势起伏,前期抢眼后出现调整,黄金价格受美元汇率及通胀预期影响。

- 这些走势展示资产表现差异,为投资者观点及模型应用提供基础数据支持。[page::8,9,10]

表1:大类资产相关性矩阵(页码10-11)

- 股票两指数相关性极高(0.926),债券内部也较高相关(0.559),而股票与债券、商品相关性低甚至负相关,有利分散风险。

- 商品如有色金属与农产品之间关联相对较高(0.299),黄金与其他资产相关较弱甚至负相关,表现其避险属性。

- 相关性矩阵对于资产配置的分散与协同效应分析非常重要,是BL模型处理中资产风险分布的关键输入。[page::10,11]

表2-3:大类资产初始权重及BL最优配置(页码11-12)

- 初始权重依据市值分布,蓝筹股沪深300占比最高(41.67%)。

- 观点加入导致沪深300权重急剧上升(91.96%),中证500被做空(-51.31%),显示观点1的强烈影响。

- 商品有色与农产品权重翻倍,反映观点2期望的优异表现。

- 不允许做空时,权重调节回归合理区间,表现模型的灵活性和现实适应性。

- 该表体现BL模型将观点转化为组合权重调整的具体数值,展示了模型优越性。[page::11,12]

表4-6:行业资产相关性与权重调整(页码12-13)

- 行业相关性总体偏高(0.7至0.9区间),说明行业间较强联动性,行业配置需考虑协方差结构。

- 初始权重显示金融占比最大,合理反映市场结构。

- 加入观点后,消费权重大幅提升,电信被负权重,能源与材料也获得提振,金融权重被压缩,符合观点预期。

- 不允许做空时权重调整,使得电信权重回到0。

- 表明BL模型适用于细分行业资产配置,有效体现观点引导下的组合调整。[page::12,13]

---

四、估值分析

本报告无涉及公司或资产的具体估值目标价,因此未提供传统计价估值模型(如DCF、市盈率等)分析。报告核心在于BL模型应用于资产权重优化,属定量资产配置策略研究。

---

五、风险因素评估

- 主要风险在于历史数据与统计规律不能完全预测未来市场,尤其在二级市场政策变化及突发事件时。

- BL模型结果可能受输入参数精准度及观点准确性的影响,观点误差可能导致配置失准。

- 报告未详细提出缓解策略,强调投资者需审慎应用模型结果,结合市场实时信息做判断。

- 风险提示充分体现模型与市场的不确定性,提醒用户勿盲目依赖数学模型。[page::13]

---

六、批判性视角与细微差别

- 报告整体基于BL模型理论与方法,论述严谨,数学推导详尽,实证应用明晰。

- 然而,模型对观点的输入和置信度较为敏感,且观点及其置信度赋值较为主观,如何准确确定需用户经验支撑,报告对此未深入讨论。

- 模型结果中出现负权重且权重极端偏离初始市值,虽有做空限制情境模拟,但对普通投资者操作复杂度较高,未提供实践应用的更详细操作指引。

- 资产选择和观点设定相对简化,假设投资者观点准确且稳定,但现实中观点易变,模型动态调整与实时反应机制值得进一步探讨。

- 报告缺乏对模型在极端市场风险事件下表现的讨论,也未涉及交易成本、流动性约束等现实因素。

- 综合来看,报告客观详实,但在实际操作层面对复杂性和风险的应对细节可进一步强化。

---

七、结论性综合

本报告全面介绍并剖析了Black-Litterman模型,系统阐述了其基于贝叶斯理论对Markowitz最长面临的预期收益不确定性问题的理论改进。BL模型通过结合市场均衡期望收益与投资者主观看法,优雅地构建了修正后的资产收益分布,进而求解更合理的资产配置权重。

通过对2016年中国股债商品市场的实证应用,报告展示了BL模型如何将投资者观点转化为权重调整——股票沪深300与中证500间对投资偏好的表达、商品对股票债券组合的超额预期分别体现在权重大幅变动中,行业配置中消费对电信的看好同样反映在权重增强及削减上。尤其在无做空限制情景下,模型表现出较强的灵活性和敏感性,允许精彩的观点融入资产配置中。

报告中辅助图表清晰展现了资产历史走势、相关性结构、权重调整的具体数字,深刻体现了BL模型在实际资产管理中的应用价值。相关性矩阵揭示资产间协同关系,是模型风险和收益分析的数据库基础。权重表具体展现了观点输入对资产配置的影响,直观体现了模型可操作性和定制性。

风险提示明确指出基于历史数据构建模型的先天限制,强化投资者采用时的审慎态度要求。报告整体强调BL模型作为投资者观点和市场信息融合的科学工具功能,适用于大类资产和行业多层次资产配置。

综上,BL模型在理论与实践上均展现了显著优势,特别是在将投资者主观观点纳入资产配置的科学方法论方面,有望提升投资组合的表现与稳健性。报告为投资组合管理者提供了系统、实际的BL模型介绍及操作参考,具有较高的学术价值和应用指导意义。

---

参考文献与出处

报告多处引用了经典论文和BL模型理论关键文献,包括:

- Fisher Black 和 Robert Litterman 原著及相关论文。

- 现代资产组合理论基础Markowitz理论。

- 及模型直觉与实操指南,如Guangliang He和Robert Litterman的论文等。

所有公式、图表均源自中国银河证券研究部原创或整理,[page::2-13]。

---

总体评价

这份研究报告高水平地整合了理论模型推导、数学公式详解、实证数据与观点应用,为理解和实践Black-Litterman模型提供了极其丰富且深入的知识体系。配合多幅图表与表格,直观展示资产配置优化进程及结果,兼具理论深度与实践导向。报告篇幅充实,解释细致,适合机构投资者、研究人员及量化管理从业者深度学习。

---

图片示例引用

- 图1示意:

- 图2示意:

- 图3沪深300和中证500走势:

- 图4中证国债和企业债走势:

- 图5有色和农产品走势:

- 图6黄金价格走势:

---

结语

在当前资本市场对科学资产配置工具需求日益增长的背景下,本报告充分展示了Black-Litterman模型结合投资者观点和市场均衡信息的创新价值,为量化投资与资产配置提供了卓越的理论与应用基础。[page::0-13]