【东兴电子】国力股份(688103.SH):真空器件领先企业,下游半导体与新能源等行业空间广阔

创建于 更新于

摘要

本报告聚焦国力股份,专注于电真空器件六十余年,产品广泛应用于军工、新能源、半导体等领域。公司营业收入2019-2024年持续增长,2025年上半年同比增长70.49%。下游集成电路及新能源汽车市场迅速扩张,带动核心真空器件和高压继电器需求爆发,推动公司业绩快速提升。预计2025-2027年归母净利润分别为1.43亿、2.16亿和3.14亿元,给予“推荐”评级 [page::0][page::1][page::3][page::5][page::6][page::7]。

速读内容

公司专注于电真空器件及产品线多元化 [page::2][page::3]

- 国力股份深耕电子真空器件60余年,产品涵盖真空电容器、高压继电器、配电装置、氢闸流管、速调管等多类关键元器件,服务军工、新能源、半导体等多个高端应用领域。

- 公司股权结构稳定,实控人尹剑平持股30.71%,由6家全资或控股子公司支持研发和生产,涵盖大功率器件、电子器件制造、特种电气设备和新能源技术。

公司营收与利润稳健增长,研发投入持续加大 [page::3][page::4]

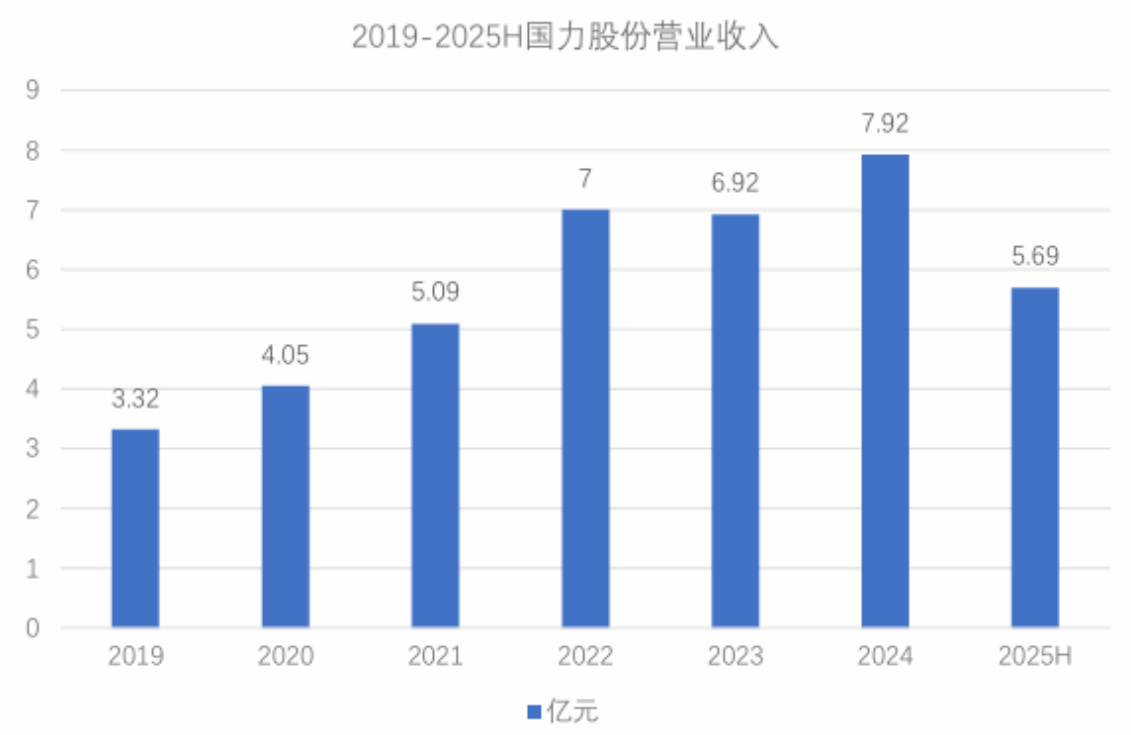

- 公司营业收入从2019年的3.32亿增至2024年的7.92亿,2025年上半年收入达5.69亿元,同比增长70.49%。

- 归母净利润呈现波动后快速回升,2025年上半年同比增长142.68%,研发费用从2020年4487.2万元增至2024年8650.9万元,研发投入强度提升,有助于产品技术迭代和竞争力提升。

下游需求空间广阔,半导体和新能源汽车推动增长 [page::5][page::6]

- 预计2025年中国集成电路行业销售额达1.35万亿元,封测产业3303.3亿元,拉动真空电容器等核心真空器件需求大幅增长。

- 全球半导体设备市场规模预计2025年达1398.2亿元,作为真空器件供应商国力股份将充分受益。

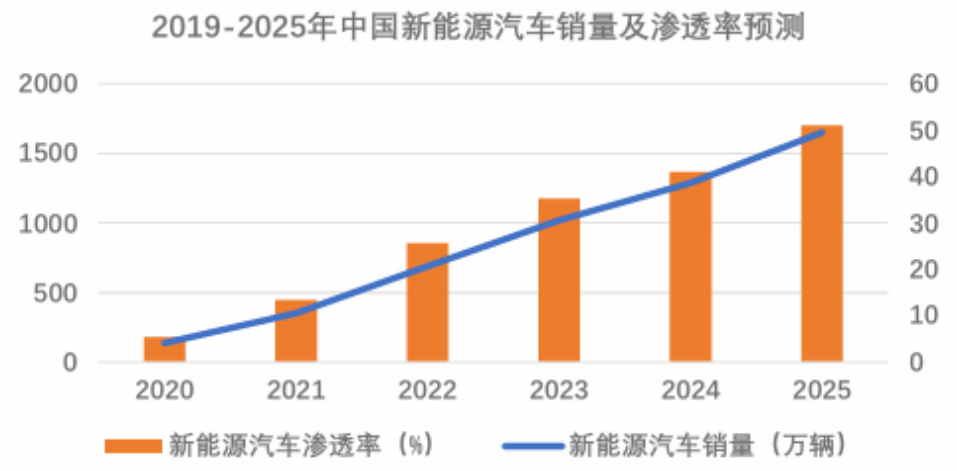

- 新能源汽车销量预计从2020年的137.6万辆增至2025年1650万辆,新能源汽车高压系统中高压继电器需求激增,国力股份占据重要供应地位。

盈利预测与投资评级 [page::1][page::7]

| 指标 | 2025E | 2026E | 2027E |

|----------------|----------|----------|----------|

| 归母净利润(亿元) | 1.43 | 2.16 | 3.14 |

| 每股收益(元) | 1.50 | 2.27 | 3.29 |

| 净资产收益率(%) | 11.70% | 16.12% | 20.70% |

- 公司收入和净利润在未来三年将实现超高增长,净资产收益率稳步提升,首次覆盖给予“推荐”评级。

- 风险点包括下游行业波动、项目进展不及预期、市场竞争加剧及技术迭代风险。

深度阅读

【东兴电子】国力股份(688103.SH):真空器件领先企业,下游半导体与新能源等行业空间广阔——全面详尽分析报告

---

一、元数据与报告概览

- 报告标题: 《国力股份(688103.SH):真空器件领先企业,下游半导体与新能源等行业空间广阔》

- 作者及机构: 东兴证券研究所,分析师刘航、助理李科融

- 发布日期: 2025年9月1日

- 研报主题: 深入解析电真空器件龙头企业——国力股份,评估其在军工、新能源、半导体等领域的市场空间、业绩增长潜力及核心竞争力。

- 核心论点: 国力股份作为国内领先的电真空器件制造商,具备超过六十年的行业积累,核心产品涵盖真空无源与有源器件,广泛服务于军工、航空航天、半导体设备、新能源汽车等领域。受益于下游半导体制造和新能源汽车行业的快速扩张,公司业绩实现快速增长,持续加大研发投入,技术能力不断提升,进口替代能力突出。基于未来行业需求和公司经营状况,预计归母净利润及每股收益将快速增长,给予“推荐”评级,首次覆盖并设定积极预期。[page::0,1]

---

二、逐节深度解读

2.1 公司专注于电真空器件领域,收入呈现较快增长

国力股份成立背景深厚,电真空技术积累超过60年,在电气元件和控制调节装置领域形成完整产业链。产品涵盖真空电容器、高压继电器、配电装置、真空开关管,有源器件包括闸流管、磁控管、速调管,以及直流和交流接触器,应用遍及军工、航空航天、雷达通信、半导体制造、新能源汽车等高端领域。

- 公司发展历程(图1):始于2000年的昆山国力电器有限公司发展历程显示,公司通过多次扩展与技术认证,获得省级高新技术证书及ISO质量管理体系认证,不断完善研发与生产实力。2021年公司成功挂牌科创板(688103),2023年建设成都研发中心,展现技术创新驱动力。

- 股权结构及子公司布局(图2):公司控股股东尹剑平通过昆山国译投资管理中心控制30.71%股权,股权结构稳定。设有六家全资或控股子公司,分别聚焦大功率器件研发、电子器件制造、特种电气设备、海外业务及新能源技术板块,实现业务多元化和专业化布局,为后续增长奠定基础。

- 产品线多样而细致(图3):具体产品涵盖真空电容器、高压继电器、配电装置、真空开关管、氢闸流管、磁控管、速调管以及直流交流接触器,体现了公司技术深度和产品综合性,支撑公司在多个高端领域的市场竞争力。

- 收入增长趋势(图4):

- 2019年至2024年营业收入由3.32亿元增长至7.92亿元,复合增长率显著,2025年上半年收入5.69亿元,同比增长70.49%。

- 收入增长由核心产品高压直流接触器的放量和新能源、工业自动化等下游需求快速扩大驱动。

- 归母净利润同比提升幅度明显(图5),2025年上半年归母净利润同比增长142.68%,证明盈利质量和经营效益显著改善。

- 研发投入持续加码(图6):2020至2024年研发开支从4487.2万元增加至8650.9万元,尤其2024年同比提升44.5%。公司面向航空航天、军工、半导体、新能源汽车等高端领域产品小型化、轻量化、高可靠性趋势,展开关键技术攻关和产品结构优化,保持技术领先优势。

- 核心竞争力——进口替代能力突出:

- 新能源汽车充电组件领域,公司率先研制800-1000V直流电压等级的Y系列高压继电器,实现轻量化、小型化和成本优势,获得客户认可。

- 大科学装置领域真空有源器件长期依赖进口,公司实现氢闸流管等关键元器件进口替代,指标达到国际先进水准。

- 速调管方面是国内唯一具备P波段大功率连续波及脉冲型生产能力企业,4款产品均通过专家验收,技术指标国际领先。[page::2,3,4]

2.2 下游半导体和新能源领域市场空间广阔

- 半导体行业增长驱动真空器件需求:

- 集成电路制造涉及晶圆制造、测试、封装等环节,真空电容器是等离子沉积、刻蚀、离子注入设备核心部件,直接影响芯片良率,且无可替代性。

- 预测2025年中国集成电路产业销售规模将达到1.35万亿元,封装测试收入超3300亿元,整体产业快速发展必将带动真空器件需求增长。

- 半导体设备市场规模(图8):

- 全球半导体设备市场预计2025年达1398.2亿元,保持稳健增长态势。

- 作为真空电器件核心制造商,国力股将直接分享该市场规模扩张红利。

- 新能源汽车快速增长及配套需求(图9):

- 高压继电器为新能源汽车高压系统关键开关器件,控制电路通断确保安全稳定,因电压档位提升(400V、800V、1000V),对高压继电器需求增加。

- 2020至2025年新能源汽车销量预计暴增至1650万辆,带动高压继电器市场需求快速增长。

- 公司为重要直流接触器供应商,技术包括特殊绝缘材料和灭弧装置,满足高电压大电流安全需求,市场渗透率及客户保障能力提升,业务增长潜力巨大。

整体来看,半导体制造和新能源汽车的快速扩张为国力股份提供了宽广的成长空间,且均为高技术壁垒行业,公司产品的关键性和独特性凸显其市场竞争优势。[page::5,6]

2.3 盈利预测及投资评级

- 预测2025-2027年归母净利润分别为1.43亿、2.16亿和3.14亿元,对应EPS为1.50元、2.27元和3.29元。

- 公司收入和利润增速快,2025年归母净利润预计大幅增长371.77%,主要来源于核心产品放量和技术迭代。

- 估值指标显示:2025年PE下降至44.52倍,呈现估值合理化趋势。

- 投资评级: “推荐”首次覆盖评级,基于公司行业领先地位、成长性及进口替代优势的综合考量。

- 风险提示:

1. 下游行业波动风险;

2. 关键项目推进不及预期;

3. 市场竞争加剧;

4. 技术迭代风险。

风险提示反映报告作者对公司所涉行业周期性和竞争技术革新风险的谨慎态度。[page::1,7]

---

三、图表深度解读

3.1 图1:公司发展历程 (page 2)

该时间轴清晰呈现国力股份自2000年以来的发展节点:从成立公司、技术发展、国际化改造到质量体系认证,以及近年科创板上市和研发中心建设,反映公司不断提升的技术能力和市场地位。

3.2 图2:股权结构(截至2025中报)(page 2)

结构显示公司控股股东与实际控制人尹剑平的持股情况,确保决策的连贯稳定性。旗下六大子公司涵盖研发与产业链多个环节,布局合理,有助于专注研发与市场扩展。

3.3 图3:产品布局(page 3)

产品细分层次清晰,涵盖电气元件、调节控制装置和接触器。图片直观展示了真空电容器、高压继电器、速调管等重点产品,反映公司产品体系的多样性和技术含量。

3.4 图4:营业收入趋势(page 3)

2019~2025H收入由3.32亿元增长至5.69亿元(半年数据),并呈现明显爬坡趋势,反映公司凭借核心产品和下游需求持续扩张收入规模。

3.5 图5:归母净利润增速(page 4)

净利润波动较大但整体向好,2025年Q1和半年期间同比激增142.68%,体现出盈利质量提升和经营杠杆效应。

3.6 图6:研发费用稳步增长(page 4)

研发费用稳定递增,表明公司高度重视创新,支撑未来产品升级及技术攻关,尤其对应航空航天、军工等高端需求。

3.7 图7:集成电路及封测产业销售额(page 5)

蓝色柱状图显示中国集成电路产业自2015年起稳步增长,2025年将达到1.35万亿元,封测产业橙色柱体开扩趋势明显,直接支持公司真空器件需求的长线增长。

3.8 图8:全球半导体设备市场规模(page 6)

全球市场增长态势稳健,2025年达1398.2亿元,强化半导体设备行业的投资前景,符合国力股份作为设备核心零部件供应商的受益逻辑。

3.9 图9:中国新能源汽车销量及渗透率预测(page 6)

销量趋势线迅速爬升至1650万辆,渗透率提高对应市场容量扩大,可预见对高压继电器等关键零部件的需求将同步放大,验证国力股份业务增长背景强劲。

---

四、估值分析

报告虽未详细列出估值模型方法,但财务预测数据中的估值指标表明:

- 市盈率(PE)由2023年的98.94倍高位下降至2025年预测的44.52倍,充分体现公司成长预期逐步兑现,市场估值向合理回归。

- 净资产收益率(ROE)由2.66%提升至2027年20.7%,显示公司盈利能力大幅增强。

- 每股收益(EPS)2025-2027年复合增长率显著,表明公司具备较强盈利扩张能力。

估值合理,基于业绩预增趋势,推荐“买入”评级。[page::1]

---

五、风险因素评估

- 下游行业波动风险: 半导体、汽车等下游行业若需求不及预期,将直接影响国力股份的订单和收入,产业景气度存在一定波动。

- 项目进展风险: 关键技术和产品开发进度可能因研发难度、市场适应性等因素延迟,影响未来业绩释放。

- 市场竞争加剧: 行业集中度变化,竞争对手技术进步可能稀释公司市场份额,定价能力受压。

- 技术迭代风险: 电真空器件技术更新换代快,若公司未能及时突破技术瓶颈,可能陷入产品替代困境。

报告提出的风险提示全面,且均为行业共性风险,未见夸大或回避,具有较强的前瞻性和合理性。[page::1,7]

---

六、批判性视角与细微差别

- 财务波动性:从财务数据看,国力股份的归母净利润前几年出现波动,2023年同比下降52.89%,强调未来增长强劲是建立在较低基数的基础上,需关注后续业绩稳定性。

- 估值压力:高PE现象反映市场对公司成长性的期待较高,但若增长预期未能实现,调整风险不可忽视。

- 假设依赖度:下游需求大幅高速增长是驱动核心盈利预测的关键假设,若半导体或新能源汽车市场受制于宏观经济波动或技术变革,则业绩承压风险增加。

- 进口替代争议:报告强调公司在大科学装置真空有源器件领域实现进口替代,这一领域技术壁垒高且国家支持多,实际市场放量节奏与技术成熟度仍需跟踪验证。

整体来看,报告较为客观,但投资者应关注增长的可持续性及竞争环境动态。[page::4,7]

---

七、结论性综合

本报告系统剖析了国力股份作为国内电真空器件领域领先企业的竞争优势、业务成长轨迹及未来市场机遇。公司六十余年深厚技术积累、完善的产品线和清晰的产业链布局,造就了其在军工、新能源、半导体设备等高端领域的核心地位。依托于新能源车持续爆发以及半导体制造产业的快速成长,公司高压继电器、真空电容器等产品需求强劲,2025年半年度营收同比增长70.49%,归母净利润提高142.68%,研发投入持续上升保障技术领先。

图表层面,国力股份的历史营收与净利数据稳中有升,但前期波动亦明显;全球及中国半导体设备市场的增长及新能源汽车销量的快速扩张,为公司提供了可持续的市场空间。财务预测显示未来三年利润和EPS实现倍数级增长,估值指标逐步合理化,体现投资价值。

基于对公司稳定股权结构、科技研发深度、核心产品技术优势以及市场需求强劲的全面评估,报告给予国力股份“推荐”评级。但也提醒需关注行业周期波动、技术迭代和竞争风险。

综上,国力股份在电真空行业具备领先竞争力,未来受益于半导体和新能源汽车双轮驱动,发展前景广阔,值得关注和投资布局。

---

参考文献

- 东兴证券研究所《国力股份(688103.SH):真空器件领先企业,下游半导体与新能源等行业空间广阔》,2025年9月1日发布。[page::0-7]

- 图片引用(示例):

(图4 国力股份营业收入稳步增长)

(图4 国力股份营业收入稳步增长) (图9 中国新能源汽车销量持续增长)

(图9 中国新能源汽车销量持续增长)---

备注:本分析严格依据研报内容作出,力求客观真实,不添加主观推断。