周度报告 | 商品期权周报

创建于 更新于

摘要

本报告分析了过去一周商品期权的成交量及隐含波动率趋势,发现整体成交量和隐含波动率回落,新能源、黑色和农产品板块部分品种波动率逆势上行,具体期权品种如碳酸锂、硅铁、菜粕提供了相应的交易策略建议,提示原油期权存在末日风险,适合做备兑卖出和风险反转策略以防范风险 [page::0][page::1][page::2]。

速读内容

一周商品期权市场整体活动表现 [page::0][page::1]

| 市场分类 | 本周成交量 | 上周成交量 | 涨跌幅 | 本周持仓量 | 上周持仓量 | 涨跌幅 |

|-------------|------------|-------------|---------|----------|---------|-------|

| 市场 | 8,454,818 | 10,369,929 | -18.5% | 12,305,749 | 12,229,245 | +0.06%|

| 农产品 | 1,708,143 | 1,764,622 | -3.2% | 3,906,291 | 3,745,872 | +4.3% |

| 能源化工 | 3,592,784 | 4,865,676 | -26.2% | 5,613,950 | 4,954,131 | +13.4%|

| 黑色 | 766,661 | 1,104,598 | -30.6% | 1,535,048 | 1,459,487 | +5.2% |

| 贵金属 | 211,809 | 216,354 | -2.1% | 345,715 | 287,486 | +20.3%|

| 有色和新能源 | 2,175,421 | 2,418,679 | -10.0% | 904,745 | 1,782,269 | -49.2%|

- 商品期权整体成交量明显回落,持仓略有增加,显示部分投资者继续看多或持仓观望。

- 农产品及黑色板块成交量回落但持仓量上升,显示市场存在多头保护需求。

- 新能源板块持仓量大幅下降但成交依然较高,反映投资者活跃度与结构性博弈并存。

成交量与隐含波动率个别品种异动解读 [page::0][page::2]

- 碳酸锂期权隐含波动率继续上升,看涨和看跌期权交易量均增加,热度高,适合备兑卖出策略赚取时间价值。

- 硅铁看涨期权持仓量上升,看跌期权成交量增加,偏度和波动率高位回落后走势稳定,建议使用风险反转组合对冲风险。

- 菜粕看跌期权成交量上升,偏度回落,行情处于上升趋势中,适合买入虚值看跌期权作为多头保护。

风险提示与交易建议 [page::0]

- 原油期权本周将到期,投资者需警惕期权末日潜在的价格剧烈波动和风险。

- 建议结合期货和期权进行策略布局,合理使用备兑卖出和风险反转策略降低头寸风险。

- 重点关注新能源、黑色及农产品期权的波动率异动,灵活调整仓位。

深度阅读

报告详尽分析:国泰君安期货《商品期权周报》2025年8月11日版

---

1. 元数据与概览

- 报告标题:《商品期权周报》

- 发布机构:国泰君安期货投研

- 发布时间:2025年8月11日 17:54

- 分析师:张银(具备中国期货业协会授予的期货投资咨询执业资格)

- 主题范围:商品期权市场整体表现,聚焦新能源、黑色(钢铁及其相关品种)、农产品等板块的期权市场动态,隐含波动率与成交量变化,以及针对部分品种的策略建议。

- 核心论点与要点:

- 整体商品期权成交量与隐含波动率出现同步回落现象。

- 个别板块如新能源和黑色、农产品的部分期权隐含波动率逆势上行,显示市场对部分品种的关注度依然上涨。

- 原油期权即将于周三到期,存在末日风险,需要重点关注。

- 针对碳酸锂、硅铁、菜粕三类期权提出具体交易策略,包括备兑卖出、多头保护和风险反转组合策略,从波动率和持仓角度立足市场动态进行建议。

报告旨在为专业投资者提供阶段性的商品期权量价波动研判及操作建议,强调行情波动风险与策略调整必要性[page::0,2]。

---

2. 逐节深度解读

2.1 报告导读与市场概况

- 关键内容总结:

- 本周商品期权市场成交量和隐含波动率整体下滑,但新能源、黑色和农产品部分品种的隐含波动率逆势上升。

- 原油期权即将到期,提醒投资者注意潜在的末日风险。

- 推理依据与分析:

- 成交量与隐含波动率通常同向变化,表明市场活跃度与预期波动通常成正比。本周两者同步回落,表示市场交易热情有所降温。

- 逆势上涨的隐含波动率则可能表明市场对未来价格波动有更强预期,也反映了投资者风险偏好更加分化,或对某些标的资产的风险担忧加剧,对冲需求提升。

- 原油期权的到期节点增添了短期价格波动性,期权末日风险升高。

- 关键数据点:

| 板块 | 本周成交量(张) | 上周成交量(张) | 涨跌幅 | 本周持仓量(张) | 上周持仓量(张) | 涨跌幅 |

|------------|----------------|----------------|----------|----------------|----------------|----------|

| 市场总计 | 8,454,818.2 | 10,369,929.4 | -18.46% | 12,305,749 | 12,229,245 | +0.63% |

| 农产品 | 1,708,143.4 | 1,764,622.8 | -3.23% | 3,906,291 | 3,745,872 | +4.27% |

| 能源化工 | 3,592,784.0 | 4,865,675.6 | -26.13% | 5,613,950 | 4,954,131 | +13.36% |

| 黑色 | 766,661.4 | 1,104,597.6 | -30.59% | 1,535,048 | 1,459,487 | +5.16% |

| 贵金属 | 211,808.6 | 216,354.4 | -2.07% | 345,715 | 287,486 | +20.24% |

| 有色新能源 | 2,175,420.8 | 2,418,679.0 | -10.04% | 904,745 | 1,782,269 | -49.22% |

> 表示大部分板块成交量及活跃度都有明显下降,其中黑色板块降幅接近三成,能源化工板块降幅逾25%。但持仓量多数呈增长态势,显示市场中长期持仓仍在累积,可能预示后续波动能量的积累。[page::0]

- 策略建议:

- 新能源碳酸锂:隐含波动率抬升,期权偏度回落,但交易热度未减,买卖双方均活跃。推荐期货与期权组合的备兑卖出策略,既赚取时间价值,又参与方向性收益。

- 黑色硅铁:看涨期权持仓增加,看跌期权成交上升,偏度和波动率从高位回落,适合构建风险反转策略,即买入虚值看跌期权,卖出虚值看涨期权,利用波动结构差异进行对冲。

- 农产品菜粕:看跌期权成交量上升,偏度由高位回落,但市场整体仍处于上行趋势。推荐通过买入虚值看跌期权保护多头仓位,规避下行风险[page::0]。

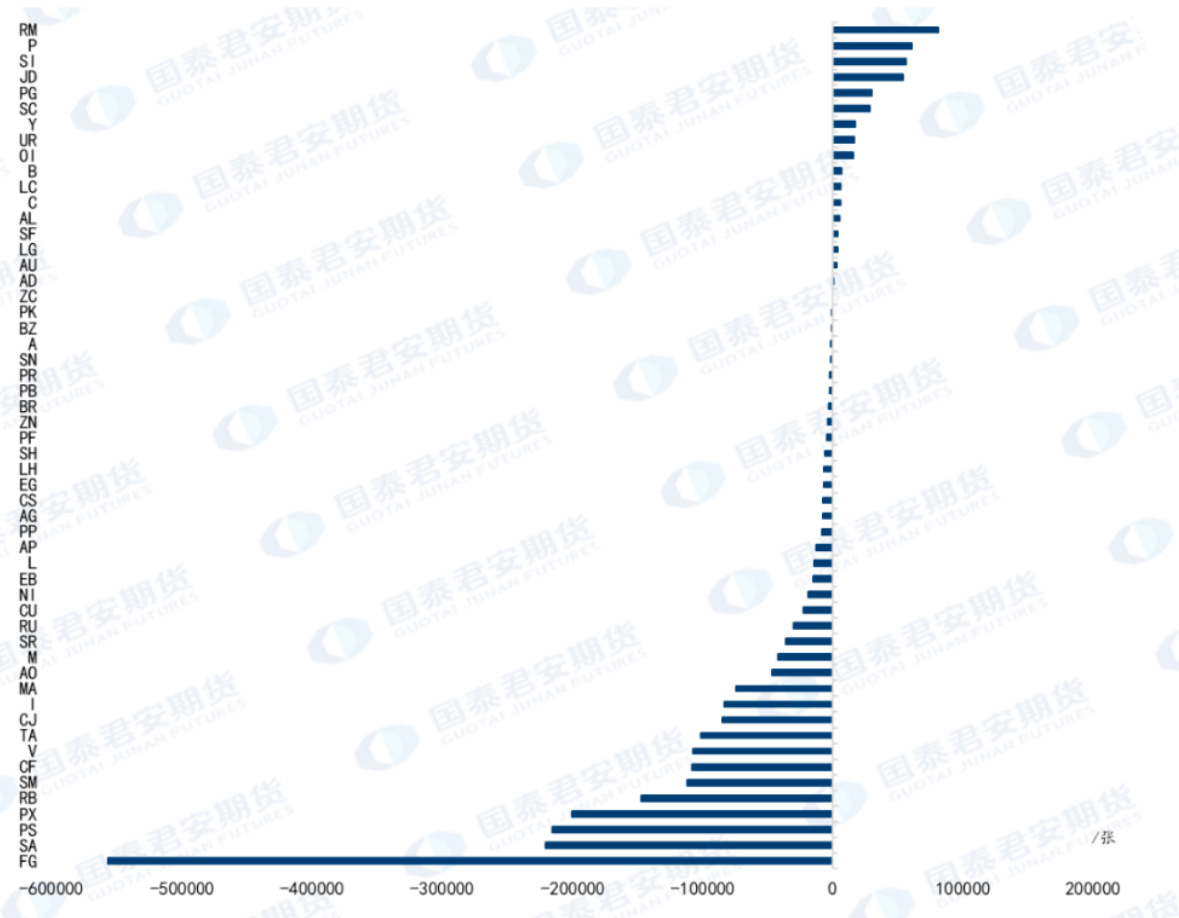

2.2 成交量动态(图1、图2)

- 图1(周度日平均成交量变化)描述:

- 横轴展示各商品期权的日均成交量变化量,左侧为负值代表成交量减少,右侧为正值则为增加。

- 具体标的由图示代码表示,主要成交减少如FG、SA、PS等;成交增加的位置相对较少。

- 图表解读:

- 大多数主流商品期权成交量均出现不同程度减少,具有显著的市场降温信号。

- 极少数品种出现成交量上涨,可能与特定基本面事件或资金流动有关。

- 图2(日均成交量升序排列)描述:

- 展示了所有商品期权按日均成交量从低到高排序的柱状图。

- 领头羊如FG、SA、CP的成交量达到接近或超过100万张,显示其市场活跃度突出。

- 联系文本和结论:

- 结合文本中成交量减少的数据,图表直观反映本周市场活跃度的节奏变化和热点板块轮动。

- 成交量减少往往对应市场风险偏好下降,预示波动率同步下行的趋势[page::1]。

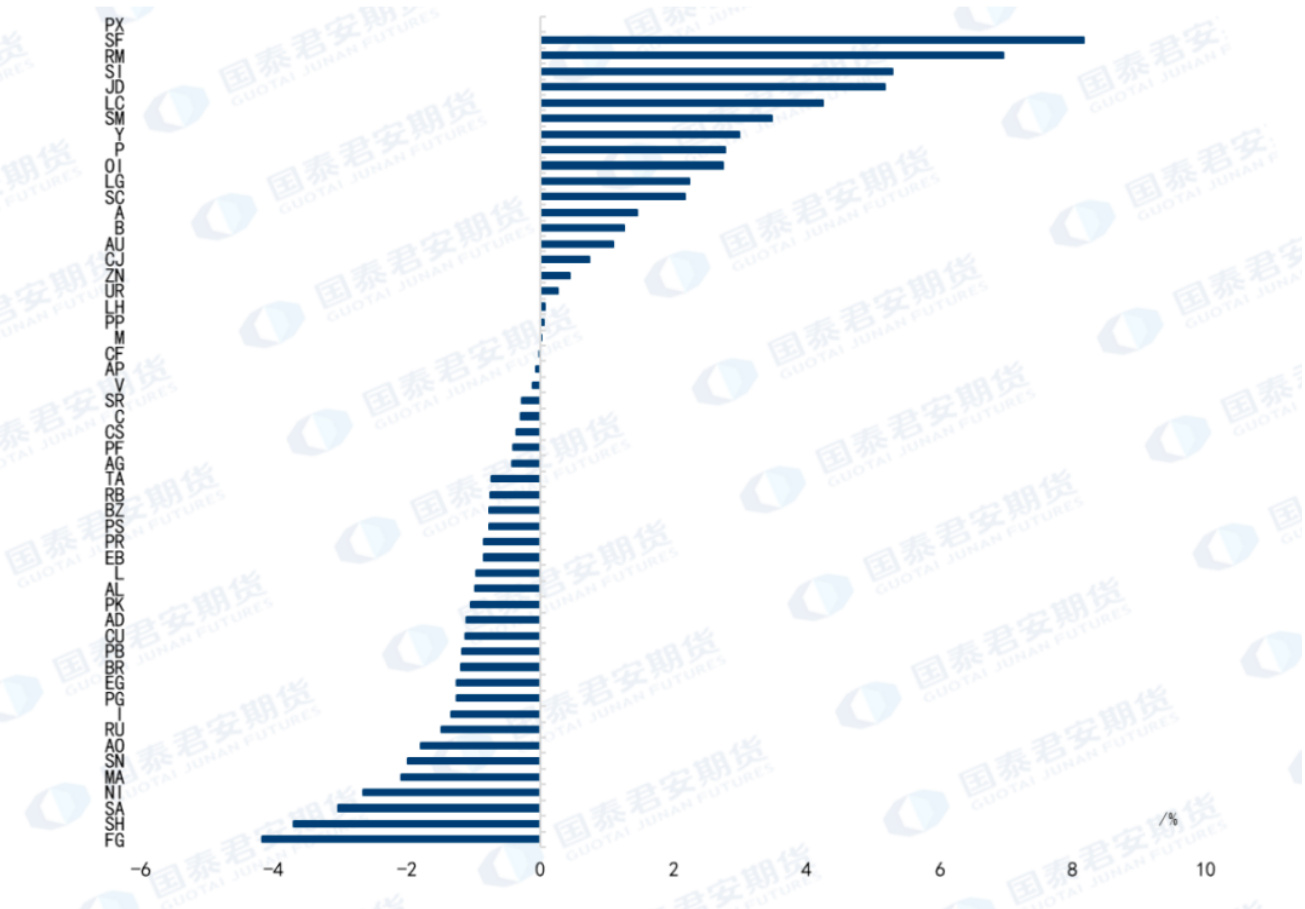

2.3 隐含波动率(IV)变化(图3、图4)

- 图3(周度隐含波动率变化)描述:

- 横坐标为隐含波动率变化幅度,纵坐标为商品期权代码。

- 多数商品隐含波动率出现负增长(回落),少部分如PX、SF波动率上涨明显。

- 图4(周五收盘隐含波动率升序)描述:

- 以周五收盘时的隐含波动率为依据,展示各商品的波动率水平。

- 顶部波动率较高的品种有SC、FG等,底部则有低波动率品种,该排序反映了当前市场对个别商品风险预期的差异。

- 深度解读:

- 隐含波动率是期权价格中反映未来预期价格波动性的关键指标,波动率的回落与成交量共同表明本周整体市场波动预期下降。

- 但部分品种隐含波动率正向上升,说明投资者对未来价格走向更为谨慎或关注度上升,可能考虑重要事件或供需基本面变化。

- 波动率的偏度变化也暗示市场不对称风险预期变化,如碳酸锂期权偏度降低,表明极端上涨预期有所减弱但仍保持较高活跃度。[page::2]

2.4 风险提示与免责声明

- 报告附有详细免责声明,强调本报告观点仅供专业投资者参考,投资风险由投资者自行承担。

- 确保读者理解市场的复杂和不确定性,尤其是期权产品的价格既可能上涨亦可能下跌。

- 报告作者保证独立性、公正性,来源数据合规可靠,但不对信息全面性和准确性承担责任,强调需关注最新市场动态[page::3]。

---

3. 图表深度解读

3.1 表1:商品期权市场数据(成交量及持仓)

- 展示内容:

- 本周与上周成交量与持仓量对比,覆盖市场总览及主要细分板块。

- 数据趋势:

- 全市场成交量降幅明显(-18.46%),持仓略增(+0.63%)。

- 大部分细分板块成交量下降,持仓多数正增长,部分如有色新能源持仓量下降显著(-49.22%)。

- 意义解读:

- 成交量大幅下滑反映短期交易热情下降,然而持仓增加暗示市场参与者对未来行情保持谨慎乐观,或处于观望转仓状态,持仓和成交量背离现象值得关注。

- 局限性:

- 成交量与持仓数据未细分具体品种合约月份,无法更细致判断月份结构的变化。

- 涨跌幅中数据的百分比标注格式带有空格,提示报表中的数据录入需注意精确。

3.2 图1、图2(日均成交量变化)

- 图1:

- 清晰显示多数品种成交量较上周显著减少。

- 如FG减少超过50万张,说明该品种流动性大幅回落。

- 图2:

- 排名前三的高成交品种日均交易量超过100万张,表明市场集中度较高。

- 图表支持文本论断:

- 图形维度强化成交量下降的整体趋势,并对主力品种活跃度对比进行形象展示。

3.3 图3、图4(隐含波动率变化)

- 图3:

- 多数商品隐含波动率下行,顶端少数品种如PX上升近10%,反映极个别商品市场风险预期加剧。

- 图4:

- 收盘时波动率排序为市场风险预期分布提供直观画面,有助于判断整体和局部品种风险驱动力。

- 图表与文本关联:

- 支持报告中提及,“碳酸锂期权隐含波动率继续上行”,该品种在上升方位置明显,同时表明热点板块的隐含波动率与成交量不一致的现象[page::2]。

---

4. 估值分析

- 本报告主要聚焦商品期权市场动态及波动率变化,未涉及传统意义上的企业估值。

- 期权层面,对隐含波动率及偏度的剖析有助于评估合理的期权价格水平及投资策略制定。

- 策略建议结合波动率及成交活跃度,体现了利用期权希腊字母(如偏度)构建风险对冲的思路。

---

5. 风险因素评估

- 重点风险提示集中在:

- 期权市场交易活跃度波动带来的流动性风险,成交量大幅下降可能影响订单执行和价格发现。

- 隐含波动率的快速变化带来的价格波动风险,尤其是临近期权到期,如原油,可能出现高波动性引发的末日风险。

- 市场突发消息和宏观经济基本面变化,对对冲和趋势策略带来挑战。

- 报告未细化缓解措施,但通过策略建议隐含强调组合策略(备兑卖出、风险反转、多头保护)能在一定程度分散风险。

---

6. 批判性视角与细微差别

- 报告视角全面,数据详实,但存在几点需注意:

- 成交量持仓数据中的涨跌幅符号与格式存在笔误(如“-0. 74%”空格)可能影响数据解读的专业性。

- 板块划分及品种代码多以英文缩写展示,对非行业内部人士理解有较高门槛,报告或可增加注释或品种说明,提升报告普适性。

- 隐含波动率与成交量异动解释虽清楚,但对波动率变化的具体诱因缺乏详述,例如是否受到宏观政策、供应链事件影响。

- 策略建议基于波动率和成交活跃度建构,但缺乏对标的基本面变化的具体分析,如碳酸锂价格走势和供需背景没有深入披露,影响预测的稳健性。

- 期权末日风险强调,但缺少对如何量化该风险或具体回避措施的指引。

- 报告整体信息量大,且数据变化来源于统计,需要读者具备一定期权及商品市场基础解读能力。

---

7. 结论性综合

本期《商品期权周报》综合衡量了2025年8月上旬商品期权市场的活跃度与风险预期,从成交量及隐含波动率两大核心指标入手,描绘了市场整体降温但局部板块仍保持活跃的生态。

- 成交量和隐含波动率普遍下降,表明市场参与热情减弱,短期价格震荡和波动预期趋缓。

- 新能源碳酸锂期权波动率上升与期权交易活跃,提示该品种仍备受关注,期货+期权备兑策略契合当前市场环境的风险与收益需求。

- 黑色板块硅铁隐含波动率和偏度下降,增强了风险反转策略合理性,能借此对冲潜在波动风险。

- 农产品菜粕看跌期权活跃,提供了多头保护策略的市场机会。

- 风险点突出的原油期权到期提示投资者关注末日风险。

通过详实数据和图表佐证,结合多角度的策略建议,该报告为专业投资者提供了从宏观市场数据变动到具体品种操作的全面视角,帮助其调整头寸规避风险并捕捉有价值机会。其以科学的数据分析框架,揭示了期权市场的复杂动态和结构性投资思路。

综上,报告秉承独立、客观、专业立场,为商品期权交易策略提供及时动态支持,值得具备相关专业知识的投资者参考,同时需结合自身风险承受能力审慎应用[page::0,1,2,3]。

---

附件:关键图表示意

- [图片示例] 商品期权市场成交量与持仓变化(表1)

- [图片示例] 周度日均成交量变化(图1)

- [图片示例] 周度隐含波动率变化(图3)

---

本分析报告基于国泰君安期货官方发布的《商品期权周报》内容进行梳理与解读,严格溯源原文内容,旨在为读者提供专业且细致的市场洞察。