行业高频基本面投资解析

创建于 更新于

摘要

本报告基于国家统计局工业统计数据,研究了采矿业、制造业及电力、燃气和水务等行业的高频基本面择时策略。结果表明,不同行业市场对基本面信息的反应存在显著差异,部分行业(如采矿业中的黑色、有色金属采选业)表现出市场提前预判的现象,且更适合采用反向策略。制造业部分行业如农副食品加工、纺织业、造纸业等适合正向策略,而食品制造业和纺织服装业存在明显周期波动,非基本面驱动。整体来看,市场存在基本面主导的时间段,但无明显规律,需结合行业特性和其他低延迟数据进行判断 [page::0][page::4][page::5][page::14]。

速读内容

工业统计数据及行业覆盖概况 [page::2][page::3]

- 统计范围为规模以上工业法人单位,数据高频(月度)更新,涵盖生产、财务等多个维度。

- 36个细分行业营业收入同比累计数据与上市公司营业收入高度一致,确保研究基础的有效性。

高频基本面择时正确率整体表现 [page::4][page::5]

| 时点 | 煤炭开采 | 石油天然气 | 黑色金属采选 | 有色金属采选 | 食品加工 | 纺织 | 纺织服装 |

|-------|----------|------------|--------------|---------------|-----------|-------|-----------|

| T+2 | 55.75% | 51.94% | 46.67% | 44.72% | 54.67% | 61.76%| 48.44% |

| T+1 | 50.44% | 48.06% | 40.00% | 47.97% | 50.67% | 52.94%| 51.56% |

| T+0 | 46.90% | 55.47% | 55.97% | 54.10% | 51.35% | 56.72%| 57.81% |

- 大部分行业择时胜率超过50%,市场能提前反映行业经营状况,且存在不同时间延迟影响。

- 结构化研究显示行业间差异显著,择时效果不一。

采矿业基本面分析及策略结果 [page::5][page::6]

- 煤炭开采和洗选业策略正确率55.75%,但市场对该行业呈现提前预判现象。

- 黑色金属、有色金属采选业采用反向策略效果更佳,体现市场提前消化行业信息。

- 反向策略优势在2011年后更明显。

制造业细分行业分析总结 [page::7][page::8][page::9]

- 农副食品加工、纺织业、造纸和纸制品业适合正向策略,表现明显优于行业基准。

- 食品制造业、酒饮料和纺织服装业策略表现复杂,受周期波动影响,难以仅通过基本面指标获得稳定超额收益。

- 石油加工炼焦及化学制品等行业显示明显市场提前预判,策略回报分化明显。

电力、热力、燃气和水生产供应行业表现 [page::13][page::14]

- 电力热力生产供应业采用正向策略有效,月度统计数据投资正确率较高。

- 燃气生产供应业和水的生产供应业反应较弱,市场预测能力有限。

结论及风险提示 [page::14][page::15]

- 市场整体存在基本面主导时段,无明确时间规律,不同行业对工业统计数据响应存在显著差异。

- 采矿业适合分反向正向策略使用,制造业行业表现各异,需结合多因子和低延迟数据精细判断。

- 二级市场短期受政策及其他非基本面因素影响,报告结论不构成投资建议,需谨慎参考。

深度阅读

行业高频基本面投资解析 报告详尽分析

---

一、元数据与概览

- 报告标题:《行业高频基本面投资解析》

- 作者/分析师:吴俊鹏(分析师登记编号:S0130517090001)

- 发布机构:中国银河证券研究院

- 发布日期:未明,但基于数据截至2020年左右可推断为近年中后期

- 主题:探讨工业行业高频基本面数据对市场择时的影响及策略有效性,涵盖采矿业、制造业、电力燃气水供应业,针对36个子行业。

核心论点简述

- 市场对多数工业行业的经营状况存在一定提前反应能力,行业择时策略胜率大多超过50%,呈现基本面主导的时间段,但无固定规律。

- 特定行业表现出明显的提前预测能力,例如采矿业采用反向策略更有效;制造业部分子行业如农副食品加工、纺织业采用正向策略有效。

- 部分行业如食品制造、酒类饮料制造及纺织服装业表现周期波动,驱动力非基本面,策略效果有限。

- 市场对化学纤维制造、石油加工等行业提前预判较为明显。

- 整体强调需结合行业内其他高频基本面和市场阶段判断操作,不可一概而论。[page::0,4,5,14]

---

二、逐节深度解读

1. 工业统计报告概况

- 工业统计由国家统计局制定,覆盖年主营业务收入2000万元以上规模工业法人单位,发布频率高于上市公司财报。

- 统计内容涵盖生产、财务、成本、销售、库存、产能及景气状况。

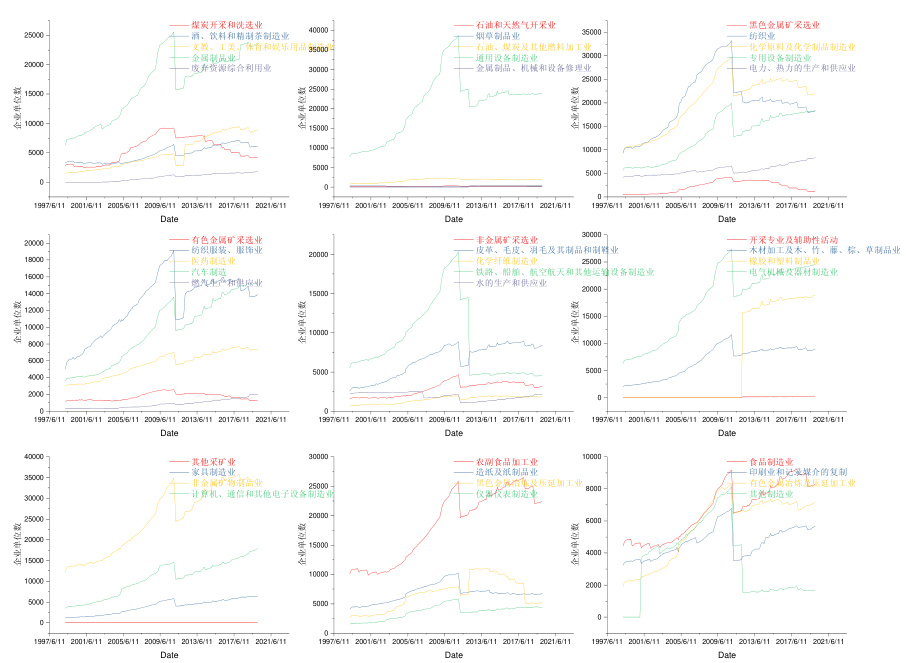

- 图1展示了1997年至2021年各工业细分行业企业数量随时间的动态演变,说明了统计覆盖越来越广。

- 表1列出工业企业经济指标,包括流动资产、应收帐款、存货、主营业务收入及成本等,为后续市场表现研究提供了基础数据。

- 图2同步对比规模以上企业与上市公司营业收入累计同比,显示大多数行业两者经营状况基本一致,确保工业统计数据的适用性和反映意义。[page::2,3]

2. 行业高频基本面策略

(一)择时结果概述

- 结合工业报告月频数据对36个子行业上市公司市场表现做择时策略,正确率结果表(表2、表3)显示多数行业策略胜率超过50%(尤其考虑假设当月已获悉当月行业运营情况的T+0时点),体现市场对基本面的响应。

- 但从实际数据发布时间(T+2)考虑,胜率多下降,显示延迟影响策略实操性。

- 采矿业、部分制造业(如黑色金属、有色金属制造)、汽车制造业等行业表现出较高的提前预判能力。

- 表3显示不同行业受临界值调节后的正确率差异,反映不同行业统计经营数据有效性的多样化。

- 图4说明市场整体存在基本面主导的时段(两个示意矩形框区域),但无明显时序规律。[page::4,5]

(二)分行业详解

采矿业

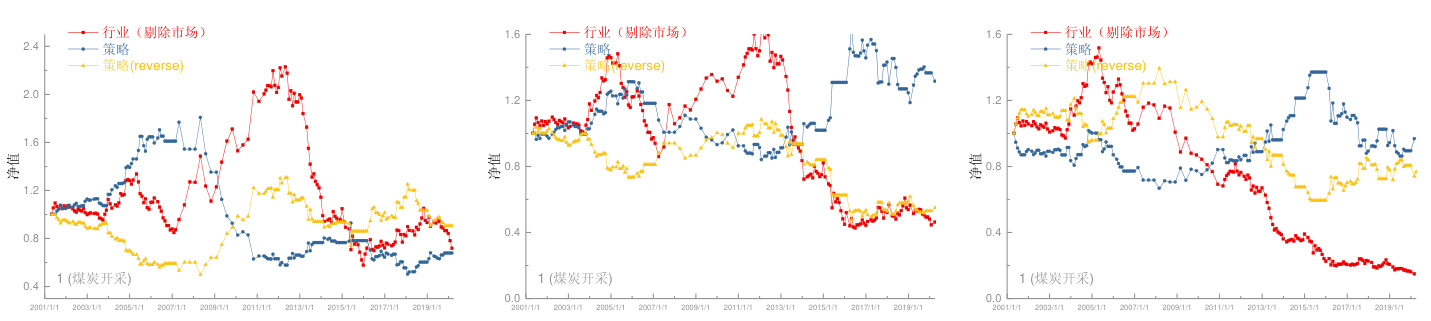

- 煤炭开采和洗选业采用正向策略胜率为55.75%,但市场对此行业营业状况已存在提前预判(T+0正确率46.90%未超过50%),2008-2012年市场反应滞后,基准指数表现优于策略净值。策略净值期望市场对此基本面反应的时间点差异导致图5三张净值走势不一。[page::5]

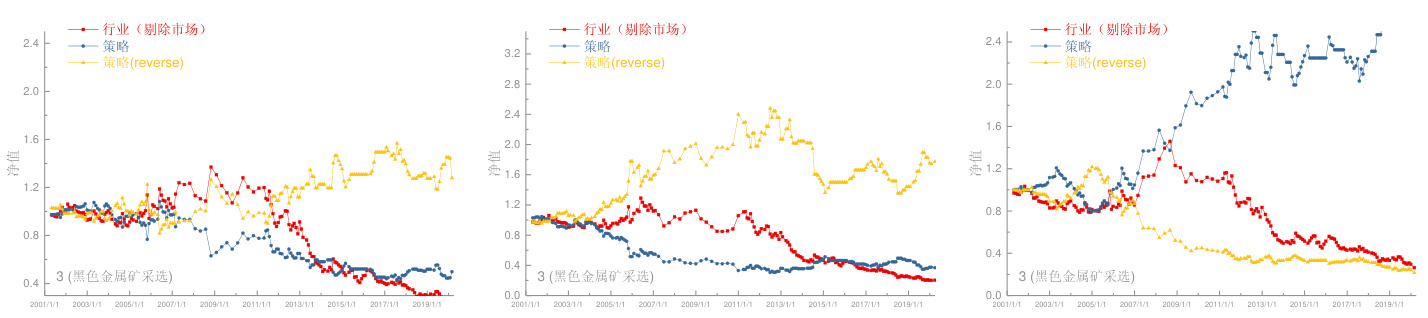

- 黑色金属矿采选业和有色金属矿采选业等细分行业,数据显示市场提前预判明显,采用反向策略(即逆向判断基本面指标方向调整交易方向)更为有效,体现在净值曲线(图6、图7)反转的黄色曲线领先。市场对这两个行业的营业状况预测能力多在2011年以后增强。

- 开采辅助行业上市公司数较少(2014年以后才超过10家),不做详述。

- 结论:采矿业整体倾向于反向策略,因市场对基本面早已部分消化。[page::5,6]

制造业

- 农副食品加工业(图8)策略正确率54.67%,预判能力一般,2008年左右风格出现变化,暗示经济周期或数据代表性影响投资效果。

- 食品制造业受到行业营业数据影响有限(不同行业阈值下正确率变动说明),市场短期反应有限,营收数据驱动力不大(图9)。

- 酒饮料和精制茶制造业市场预测明显(54.93%),但有效性差,净值曲线波动大且与营业收入趋势不同,周期波动大于基本面驱动。

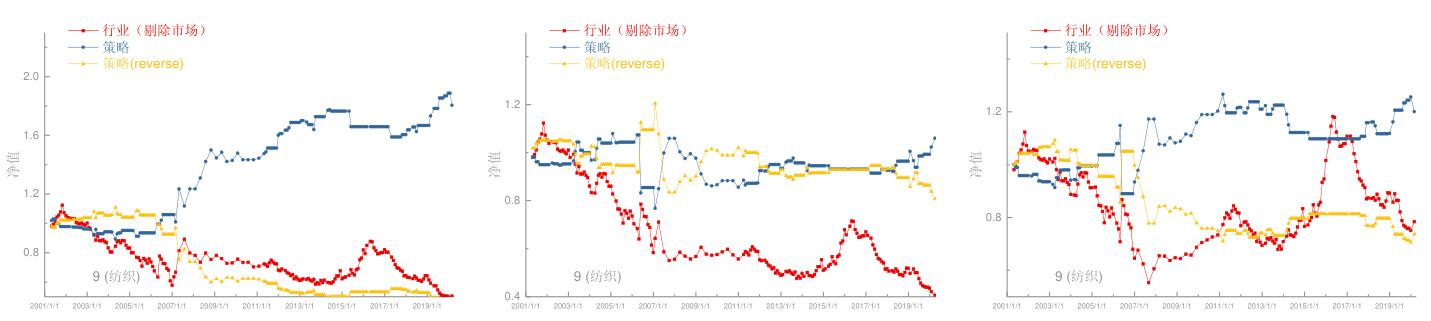

- 纺织业策略胜率61.76%,净值明显超越行业指数,市场对营业数据有有效反应(图10)。

- 纺织服装业营业数据对投资基本无效,市场虽有预测能力,但行业指数净值含周期波动,策略净值无超越(图11)。

- 造纸及纸制品业策略有效性较好(56.76%正确率),净值表现优于行业指数,尤其2007年后明显(图12)。

- 石油加工、炼焦及核燃料加工业策略胜率50%,市场预测能力强(53.64%),表现为市场提前消化信息,策略净值未超越行业净值(图13)。

- 其它行业如化学原料、医药制造、化学纤维制造业表现差异,化学原料和化学制品制造业市场预判显著,策略净值表现未彻底一致,医药制造业策略胜率59.7%,但市场对该信息无预测能力(图14-16)。

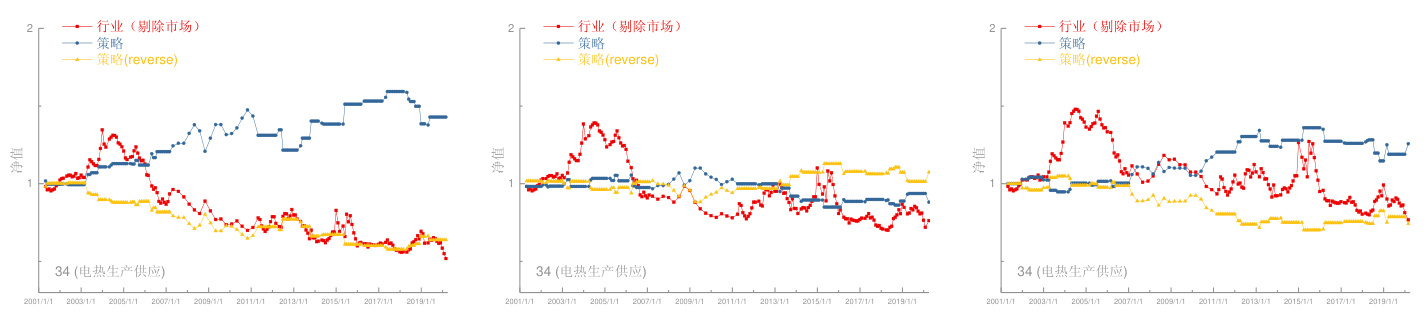

- 黑色金属冶炼、有色金属冶炼和金属制品业策略正确率均超50%,但策略净值无明显超额收益(图17-20)。

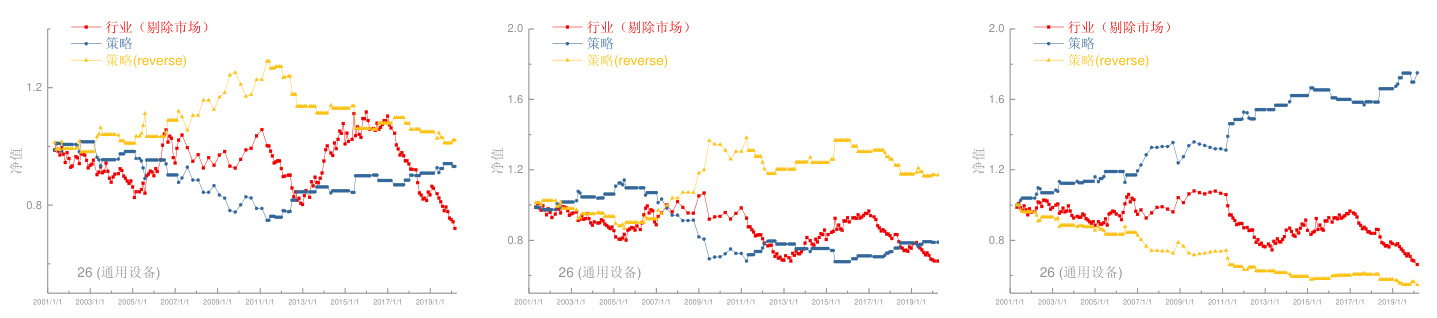

- 通用设备制造业市场预测能力62.5%,策略净值亦表现优异,尤其2011年以后(图21);专用设备制造业预测能力有限,策略净值表现优于行业(图22)。

- 汽车制造业策略正确率53.26%,策略净值在2011-2016年及之后表现超越指数,市场对信息有一定预测能力(图23)。

- 运输设备制造业策略正确率54.81%,但市场预测能力更强,净值表现说明市场对提前信息充分反应(图24)。

- 电气机械及器材制造业策略正确率45.33%,市场预测能力不明显,策略净值表现较散(图25)。

- 电子设备制造业策略正确率43.75%,市场预测能力弱,但近10年净值表现较差(图26)。

- 仪器仪表制造业策略正确率59.09%,市场预测能力57.47%,策略净值无显著优势(图27)。

- 其他制造业正确率仅40%,策略效果有限(图28)。[page::6-13]

电力、热力、燃气和水的生产和供应业

- 电力和热力生产供应业策略胜率60.78%,市场预测能力中等(54%),策略净值表现较佳(图29)。

- 燃气生产供应业策略正确率48.18%,市场预测能力弱且样本少(图30)。

- 水的生产供应业策略正确率50.77%,市场预测能力接近无效(49.02%),策略净值表现趋势明显,说明其他因素影响较大(图31)。[page::13-14]

3. 结语

总结行业表现:

- 采矿业:反向策略优势明显,市场对行业基本面数据具有领先反应。

- 制造业:与采矿业相关的冶炼压延加工行业正向策略表现较好但存在反向策略区间;其他制造业如农副食品加工、纺织、造纸用正向策略;石油加工、炼焦、化学原料等市场反应提前明显;食品制造、酒饮料、纺织服装行业周期大,非基本面驱动;通用设备、汽车制造、运输设备制造业市场提前预判显著,专用设备制造业表现不明显;

- 电力热力燃气水行业:电力热力和水业采用正向策略有效,燃气表现较弱。

- 强调不同行业间对工业基本面数据的响应存在差异,市场亦受非基本面因素影响,需结合其他数据与市场环境做综合判断。[page::14,15]

---

三、图表深度解读

工业统计行业企业数量(图1)

- 反映不同行业企业数量动态,支持统计口径和样本代表性的理解。部分行业如计算机通信电子设备制造明显增长,煤炭开采等波动较大,体现结构调整影响。

营业收入同比对比(图2、图3)

- 规模以上企业和上市公司营业收入累计同比高度相关,验证规模以上工业企业统计数据可较好反映上市公司经营表现。

- 部分图表显示各主要行业历史走势,可感知2008全球金融危机、2011年后经济结构调整的影响。

行业择时正确率统计(表2、表3)

- 业内入门性数字,显示完全知晓当月行业基本面时,投资胜率多数在50%+,但实际信息延迟两个月时胜率回落,反映信息时效性对实操影响大。

- 不同阈值对应不同的入场标准,影响策略正确率,对策略设计提供指导。

策略净值曲线系列(图5至图31)

- 每张图皆覆盖三个不同时点(T+0,T+1,T+2),红色为行业基准(水平特别剔除市场表现影响),蓝色为正向策略净值,黄色为反向策略净值。

- 具体行业化:

- 煤炭开采(图5)反向策略2008-2012表现突出,说明市场提前反应,策略在该历史阶段用正向判断风险加大。

- 黑色金属(图6)及有色金属(图7)反向策略表现整体优于正向,验证市场预判提前性,反向调整能获超额收益。

- 制造业中纺织(图10)和造纸(图12)正向策略净值持续超过行业基准,策略效应稳健。

- 食品制造和酒饮料(图9)策略净值表现波动大,市场信息可能被非基本面因素所干扰。

- 石油加工(图13)和化学原料(图14)市场明显提前消化数据,策略表现不佳,反映信息透明度高。

- 汽车制造(图23)、通用设备(图21)等出现策略净值明显超越行业基准确认策略有效。

- 电子设备(图26)、仪器仪表(图27)等行业策略净值不理想,表明工业统计数据与股票表现相关性有限,可能受技术及市场因素影响。

- 电力水等公用事业(图29,31)策略表现差异显著,电力表现较好,水业务表现较弱。

- 总结净值对比为投资行为提供了历史表现和市场先知能力的直观映射。[page::3-14,16-20]

---

四、风险因素评估

- 历史数据驱动研究易受政策、突发事件等非统计规律性因素影响,市场实际表现可能偏离统计结论。

- 工业统计数据发布时间和数据质量存在不确定性,实时可用性有限,对策略执行造成影响。

- 行业间差异性大,单一策略不能通用于所有行业,需谨慎识别适用范围。

- 市场非基本面驱动力(周期波动、情绪波等)对某些行业(如饮料制造、纺织服装等)影响显著,策略效果波动。

- 报告结论依赖于过去数据和市场结构,未来市场行为变化可能导致策略失效。

- 风险提醒明确指出:报告结论仅供参考,不构成投资建议,投资者应结合自身判断和风险承受能力审慎决策。[page::15]

---

五、批判性视角与细微差别

- 报告强调数据的及时性重要性,但实际中工业统计数据发布存在时滞(T+2等),策略胜率随时滞增加而下降,显示现实应用受限。

- 不同行业上市公司数目差异大(附图19),样本差异会影响策略表现及统计意义,部分细分行业样本数不足,策略测试有效性不足。

- 对于周期波动明显且非基本面驱动的行业(酒饮料、纺织服装等),报告警示策略的应用应慎重,提醒投资者避免盲目跟随基本面信号。

- 报告的结论虽然客观,但某些行业策略净值表现反转现象少有深入机理分析,后续研究可增加对行业行情驱动力及市场结构变化的解释。

- 市场“提前预判”的定义隐含市场信息效率观点,但具体信息传递机制和市场结构的变化未深度展开,留有研究空间。

- 报告没有直接使用估值模型和财务预测,对财务数据的应用相对边缘,偏向定量统计模型,未涉估值章节,合适的估值辅助分析需配合其他报告。

- 对未来市场环境变化的应对预案缺失,报告主要基于历史回测,缺少实时动态策略调整的研究。

---

六、结论性综合

本报告基于中国国家统计局工业统计月度数据,同上市公司市场表现结合,展开了36个细分行业的高频基本面择时投资策略研究。主要发现包括:

- 市场对工业行业基本面数据“提前反应”的现象存在且广泛分布,多行业策略胜率超过50%,说明基本面数据在一定程度上可辅助市场择时,尤其在采矿业和部分制造业具有显著指导意义。

2. 采矿业整体偏好反向策略,因市场通常提前消化相关营业状况信息,直接跟随公布数据反而效果折损,这体现出部分行业中基本面信息已被市场预期消化。

- 制造业表现复杂。部分行业(农副食品加工、纺织、造纸等)正向策略有效,且净值表现优于基准;但酒饮料、纺织服装等行业存在明显的非基本面周期波动,策略的纯基本面判断效果有限。

4. 部分传统重工业(石油加工、化学原料制造)市场提前强反应,信息透明度高,策略净值无超预期表现。

- 电力热力和水行业具备正向策略有效性,但燃气行业样本量不足,市场反应不显著。

6. 策略净值曲线显示多行业内市场信息预先消化的时间窗口不一,投资者应结合行业特质与宏观周期谨慎应用策略。

- 工业统计数据为高频基础数据源,因其覆盖广、频率高,能有效辅助行业择时,尤其结合剔除市场影响的净值分析,对实现超额收益具启示意义。

报告体系完整,涵盖工业统计概况、择时准确性、策略净值表现和风险提示。图表设计详实,结合大量净值曲线展示策略历史表现,操作路径清晰。筑基于高频基本面数据的行业策略研究,为市场参与者提供量化信号和方法论支持。

然而现实应用上,延迟因素影响较大,策略须与市场深度理解和实时信息结合,避免盲目执行。此外,行业结构变化、市场非基本面驱动因素及经济周期等都是影响策略稳定性的潜在变量。未来研究建议进一步融入更多维度数据和动态调整机制,以提升策略适用性和鲁棒性。

---

附:关键图表示例(markdown格式)

图1:工业统计行业企业数量

图5:煤炭开采和洗选业策略净值

图6:黑色金属矿采选业策略净值

图10:纺织业策略净值

图21:通用设备制造业策略净值

图29:电力、热力生产和供应业策略净值

---

结尾

本报告深度揭示了中国工业高频基本面数据对市场择时的作用机理及行业差异性,基于严密的数据事实和多行业策略结果,为投资者构建了基于行业基本面的动态投资框架,尤其重视市场提前消化信息的特殊性。投资者应结合行业特性和信息时效灵活应用,规避周期波动及非基本面因素影响,谨慎参考报告结论。

[page::0,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15]