质量分域下的中证 500 增强组合

创建于 更新于

摘要

报告围绕质量因子的构建与应用,基于盈利能力、成长能力和经营安全性三方面刻画质量因子,验证其在中证全指、中证500及沪深300的选股效果,发现质量因子在中证500和中证全指表现较优。进一步,报告引入质量分域概念,测试反转、市值、估值、换手率和业绩超预期因子在不同质量域的表现差异,发现价量因子在低质量组优于高质量组。基于质量分域方法构建的中证500增强组合回测显示,年化收益提升1.37个百分点,信息比率提升明显,特别是2017-2018年间收益改善显著,体现质量分域选股的优势与潜力 [page::0][page::2][page::3][page::5][page::7][page::8][page::9]。

速读内容

质量因子定义及构建 [page::2][page::3]

- 质量因子由盈利能力、成长能力和经营安全性三大维度组成,结合短期和中长期多个具体财务指标(如ROA、ROE、净利率、营业收入增长率、资产负债率等)等加权合成。

- 质量因子旨在全方位评估公司基本面质量,适用于Smart Beta指数构建和多因子选股模型。

质量因子在主要指数选股表现 [page::3][page::4]

| 指数 | IC均值 | IC标准差 | ICIR | IC>0比例 | 多空年化收益 | 多空Sharpe |

|-------------|---------|----------|-------|----------|--------------|------------|

| 中证全指 | 3.49% | 6.79% | 0.51 | 65.63% | 10.16% | 1.57 |

| 中证500 | 4.41% | 7.77% | 0.57 | 68.75% | 12.53% | 1.58 |

| 沪深300 | 2.21% | 9.52% | 0.23 | 63.54% | 5.15% | 0.52 |

- 质量因子在中证500和中证全指中表现较佳,表现以IC均值和多空收益率指标体现,沪深300内部质量差异较小,效果一般。

质量分域下常用选股因子表现差异 [page::5][page::6]

| 选股因子 | 反转因子 | 市值因子 | 估值因子 | 换手率因子 | 业绩超预期因子 |

|--------------|----------|----------|----------|------------|----------------|

| 高质量组IC均值 | -5.67% | -3.51% | 3.18% | -5.63% | 5.23% |

| 低质量组IC均值 | -8.56% | -7.33% | 4.79% | -8.01% | 4.47% |

- 分域研究显示,价量类因子(反转、市值、换手率)在低质量组表现更好,估值因子2019年在低质组表现持续低估值优势,高质组中高估值更具超额收益。

- 业绩超预期因子在不同质量域表现差异不大。

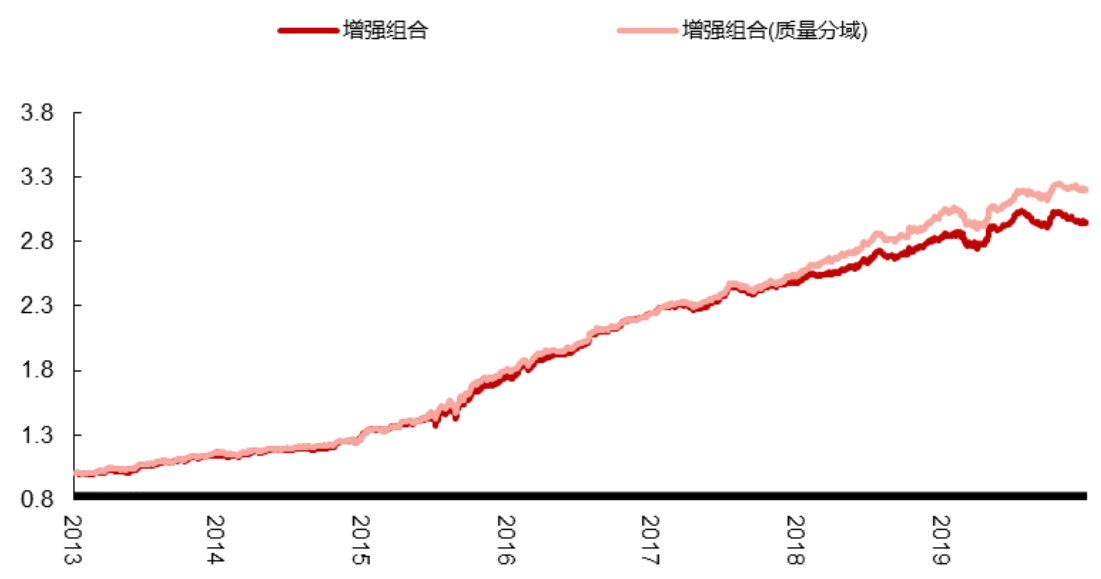

质量分域增强组合构建及回测表现 [page::7][page::8]

- 选股因子选用反转、估值、换手率和业绩超预期因子,构建基于质量分域与不分域的两种增强组合。

- 回测区间2013-2019年,月频调仓,采用因子过去12期ICIR加权,规避行业和市值暴露。

| 组合类型 | 累计超额收益 | 年化超额收益 | 年化波动 | 信息比率 | 最大回撤 |

|----------------|--------------|--------------|----------|----------|-----------|

| 未分域组合 | 194.41% | 16.68% | 5.24% | 3.19 | -6.00% |

| 质量分域组合 | 219.51% | 18.05% | 5.31% | 3.40 | -6.29% |

| 年份 | 未分域组合年化超额收益 | 信息比率 | 质量分域组合年化超额收益 | 信息比率 |

|------|------------------------|----------|--------------------------|----------|

| 2017 | 10.13% | 2.70 | 12.91% | 3.51 |

| 2018 | 14.46% | 3.32 | 19.31% | 4.37 |

- 质量分域增强组合较未分域组合表现更优,年化收益提升1.37个百分点,信息比率显著增高,尤其2017-2018年间表现提升明显。

风险提示 [page::0][page::10]

- 报告基于历史数据,未来市场结构变化可能导致表现不同,历史业绩不构成未来表现保证。

深度阅读

报告全文详尽分析:质量分域下的中证500增强组合

---

一、元数据与概览

标题:《质量分域下的中证500增强组合》

作者与发布机构:西部证券研究发展中心,分析师王红兵(联系方式公开)

发布日期:未明确提及具体日期,但回测数据截止至2019年底,推测报告发布时间约为2020年初或之后不久

研究主题:基于质量因子对中证全指、中证500及沪深300进行因子研究,通过分域方法提升中证500指数增强组合的选股效果

核心信息:

- 质量因子作为衡量公司盈利能力、成长能力和经营安全性的综合指标,在中证全指和中证500内选股效果显著。

- 利用质量因子对选股池进行“分域”(即根据质量因子高低对股票池分类),进一步探索其他常用因子(反转、市值、估值、换手率、业绩超预期因子)在不同质量组的表现差异。

- 研究表明,分域策略下构建的中证500增强组合表现优于未分域策略,提升了年化收益和信息比率,尤其明显体现在2017-2018年。

- 风险提示明确强调历史数据的局限性,不能简单线性外推至未来。[page::0,1]

---

二、逐节深度解读

1. 质量因子研究

1.1 质量因子的定义

报告引用并扩展了Asness, Frazzini和Pedersen(2019)的理论框架,将公司质量定义为盈利能力(profitability)、成长能力(growth)和经营安全性(reflected via要求回报率及风险承担)三大维度的综合体现。通过Gordon增长模型拆解:

\[

\frac{P}{B} = \frac{\mathrm{profitability} \times \mathrm{payout\ratio}}{\mathrm{required\return} - \mathrm{growth}}

\]

其中,报告重点选取了多项财务指标量化这三个维度,包括短期及中长期的Roa、Roe、净利率、毛利率、营业收入和归母净利润增长率、资产负债率、现金比率等,详细汇总如表1所示。因子合成采用等权加权方法,以避免单一指标过度主导综合得分,并力求多角度反映公司质量全貌。[page::2,3]

1.2 质量因子的选股表现

回测区间从2012年初至2019年底,基于月频数据,对质量因子在中证全指、中证500及沪深300三个选股域进行了行业、市值中性化处理后测试。结果表明:

- 中证全指和中证500的IC均值分别为约3.49%和4.41%,ICIR超过0.5,说明质量因子具有稳定的预测能力。

- 多空组合年化收益超过10%,多空Sharpe比率均超过1.5,表现稳健。

- 沪深300的表现相对较差,IC均值约2.21%,ICIR仅0.23,多空收益也较低(5.15%),推测是沪深300成分股质量差异较小导致因子择股空间有限。

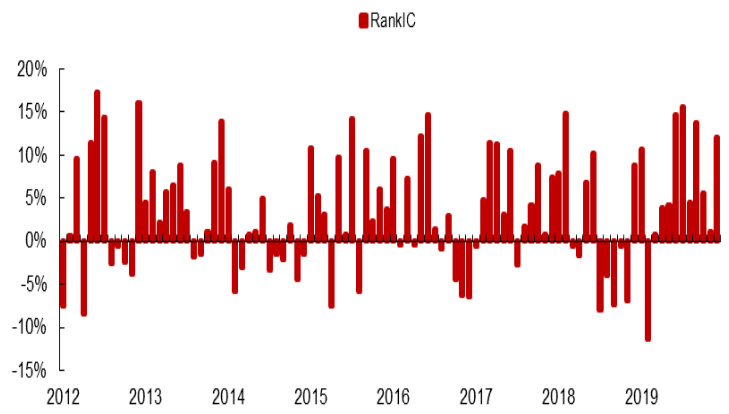

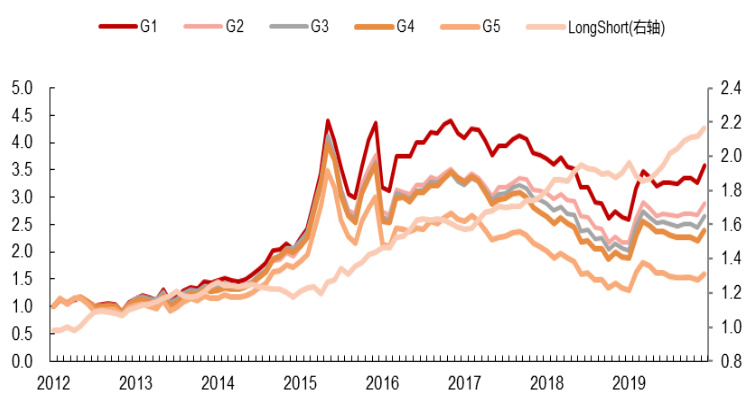

图1至图6通过IC序列及分组累计净值演示了净值稳健上升和因子预测能力的时间序列特征,证明质量因子在大多数时点均表现有效,且在中证500域表现尤为显著。[page::3,4]

---

2. 质量分域下选股因子的差异表现

分域的学术及实务背景由Daniel & Titman (1999)、Asness (1997)等研究阐述,强调因子效应依赖于选股域的不同表现。报告选取常用五大因子:反转因子、市值因子、估值因子、换手率因子及业绩超预期因子,分高低质量组进行IC和多空收益测试。

主要发现:

- 多数因子在高、低质量组表现不同,体现因子特性与公司质量的交互影响。

- 价量类因子(反转、市值、换手率)在低质量组表现显著优于高质量组,暗示低质量公司因价格异常或流动性因素带来的投资机会更多。

- 估值因子的表现呈现年份和质量组的复杂交互,2019年,高质量组中高估值股票表现优于低估值,这可能说明市场对高质量成长公司给予溢价。

- 业绩超预期因子的表现相对稳定,差异不大,可能因其本身反映了事件驱动的短期信息,与公司整体质量关联度不高。

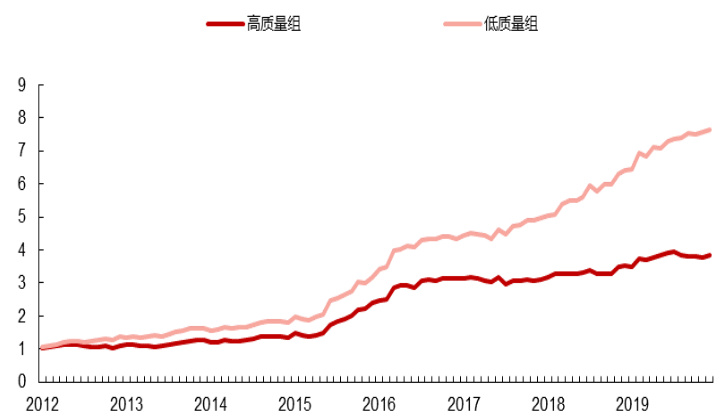

表3具体展示了各因子在不同质量领域的IC均值差异,图7至图11的多空组合累计净值加以直观呈现,低质量组的反转和市值因子组合回报显著领先高质量组,而业绩超预期因子逆势增长,凸显策略应根据域特征优化。整体逻辑支持利用质量因子分域策略指导多因子组合构建。[page::5,6]

---

3. 质量分域下中证500增强组合

基于前述理论和实验结果,报告设计了中证500增强组合策略:

- 选股因子包括反转、估值、换手率与业绩超预期因子,在中证全指范围内以质量因子高低分为两组。

- 组内因子权重根据过去12期因子ICIR加权,组合预期得分最大化,控制行业和市值敞口。

- 调仓频率为月度,权重偏离基准限于±1%。

对照组不进行质量分域,因子权重直接基于全域IC序列确定。

回测2013-2019年显示:

- 质量分域组合年化超额收益18.05%,较对照组16.68%高1.37个百分点。

- 年化波动变化不大,均约5.3%。

- 信息比率提升至3.40(对照组3.19),最大回撤略有扩大但差异不大。

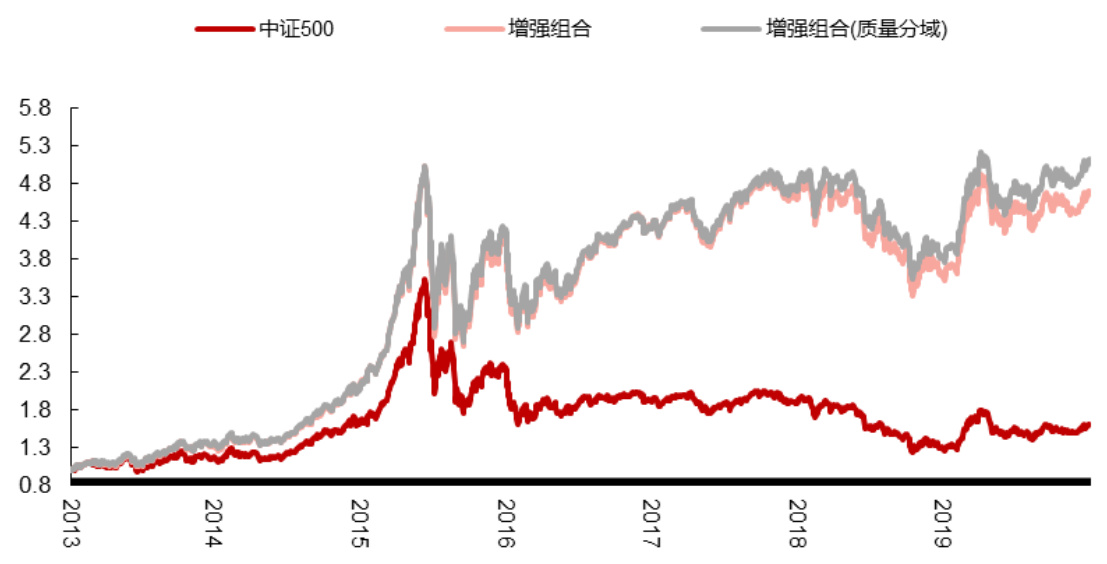

图12表现累计净值的同步提升,图13进一步细化了超额净值的累积差异。分年度分析(表5)显示,2017-2018年提升尤为显著,2018年年化收益提升幅度达到4.85个百分点,配合信息比率的显著上涨,暗示市场环境下高质量公司表现优异,分域策略捕捉了该结构性变化。[page::7,8]

---

4. 总结

报告明确总结:

- 通过盈利能力、成长能力、经营安全性三维度构建质量因子,且在多个指数内表现稳定有效。

- 质因子分域对其他传统因子选股绩效存在显著影响,尤其价量因子在低质量组表现优。

- 质量分域方法下中证500增强组合在2013-2019年取得收益和风险调整后表现均优于未分域组合。

- 分域方法增强了投资组合对市场结构变化的适应性,尤其在2017-2018年市场格局变化明显时,表现突出。

这验证了分域策略可以作为多因子选股和组合构建的重要补充和扩展工具。[page::9]

---

5. 风险提示

明确指出报告依据历史量化统计数据生成,未来市场可能发生的结构性变化可能导致因子表现不能线性外推,投资者须谨慎对待。该风险提示符合金融研究报告规范,提醒用户理性使用报告成果。[page::10]

---

三、图表深度解读

质量因子IC序列与多空累计净值(图1-6)

- 图1、3、5分别是质量因子在中证全指、中证500及沪深300中,每个月度的RankIC值。

- 整体看三大指数IC序列大多为正,且中证500表现波动幅度适中且多为正值,且2015年和2019年部分时点IC值较高,验证质量因子的预测能力稳固。

- 图2、4、6是对应指数中按质量因子分为5组股票的价格净值表现及多空收益(高组与低组做多空差值),显示高质量股票组(G1)通常表现领先,净值稳步上升,支持质量因子有效性。

因子分域表现图(图7-11)

- 反转因子(图7)与市值因子(图8)低质量组的累积净值明显优于高质量组,说明这些因子在低质量股票中挖掘机会更有效。

- 估值因子(图9)展示两组走势变动,低质量组持续领先,但后期高质量组偶有反超,反映估值和质量的复杂关系。

- 换手率因子(图10)与反转、市值情况类似,低质量组表现较好。

- 业绩超预期因子(图11)中高质量组表现更好,表明这类事件驱动类因子对高质量股票事件反应更敏感。

质量分域增强组合表现(图12-13)

- 图12显示质量分域增强组合累计净值高于未分域增强组合和中证500指数,差异明显且持续扩大。

- 图13则验证超额收益累积曲线,质量分域组合维持领先优势,体现了组合策略的有效性与稳定性。

表格详解:

- 表1列明质量因子构成,囊括盈利、成长、安全三个维度的多个时间窗口指标,体现复合因子特性。

- 表2质量因子在三个指数中的IC均值、ICIR和多空收益,定量表现质量因子的优越性。

- 表3分域后其他因子IC均值变化,直观反映域对因子效用的塑造影响。

- 表4、5详细量化增强组合绩效提升,包含累计收益、年化收益、波动、信息比率及最大回撤,且按年份分解绩效,证明长期与短期均衡优势。

---

四、估值分析

本报告核心为量化因子研究与组合构建,不涉及传统意义上的估值模型(如DCF、市盈率倍率等),而采用基于因子IC和多空收益的绩效测算作为“估值”体系的验证方式。其逻辑基于因子有效性概率的统计学验证,结合多因子加权实现组合预期得分最大化,从而达到选股优化。

唯一涉及估值因子是作为测试对象探索其在质量分域下的表现差异,但未展开对估值本身参数的解构。此处“估值因子”主要指股票价格相对于基本面指标(如账面价值或利润)的相对水平。

---

五、风险因素评估

报告识别的主要风险为历史数据与未来市场结构的可能不匹配,由于市场环境、政策、行业竞争甚至投资者行为变化,因子表现及分域效果都可能受到影响。报告未细化缓解策略,但通过年度分解和稳定信息比率展示策略相对稳健。此外风险提示明确警示投资者勿盲目线性外推,体现谨慎态度。

---

六、批判性视角与细微差别

- 报告较注重统计显著性与实证验证,但对因子背后经济机理的讨论较为简略,尤其成长能力及经营安全性因素的深入解读有提升空间。

- 等权合成质量因子虽简洁,但缺乏对不同因子间权重优化或动态调整的探索,可能限制进一步提升。

- 报告未披露具体行业市值控制的方法细节、因子构建具体频率更新机制,对实际执行层面提供的操作指导略显不足。

- 对估值因子在不同质量组表现的异向现象虽有所提及,未探究背后微观逻辑,如估值溢价产生机制等,有一定理论空缺。

- 沪深300表现较差,虽解释为成分股质量差异小,但这可能提示质量因子本身的局限性,相关分析未深究。

- 风险提示较为简短,并未提及模型过拟合、样本外验证及极端市场环境下因子失效的可能。

- 综合来看,报告表达较平衡,逻辑严密,结论谨慎,但更多聚焦于实证结果,经济解释与策略执行细节有待加强。

---

七、结论性综合

本报告系统构建了涵盖盈利能力、成长能力及经营安全性的质量因子,利用等权法合成为多维度综合评级指标。通过对中证全指、中证500及沪深300三个典型股票池的回测验证,质量因子在中证全指与中证500内具有显著选股能力,IC均值稳定高于3%,多空组合能带来逾10%年化收益且Sharpe比率稳定优秀。

基于质量因子开展“分域”研究,针对不同质量大小公司分别测试反转、市值、估值、换手率及业绩超预期因子,发现因子效应显著依附于质量域:价量因子在低质股表现优异,而业绩超预期因子表现稳定,估值因子则呈现复杂多变的质量相关性。此发现丰富了传统因子研究视角,提示投资者考虑行业外的更细化维度以提升选股效率。

报告构建的中证500增强组合结合质量分域思想,将选股因子权重动态分配于高低质量股票,月度调仓,控制行业及市值暴露,回测期内(2013-2019)质量分域组合年化收益18.05%,较未分域组合高出1.37个百分点,信息比率从3.19提高至3.40,且2017-2018年表现显著超越,验证了分域方法在实战组合优化中的应用价值。

图表全面展示了质量因子及其他因子在不同分域中的IC波动、累计净值走势及组合超额收益,为文本结论提供了坚实的视觉与数据支撑。尤其可见,质量因子的稳定性和分域策略的增值效果是本报告的核心亮点。

总体而言,本报告提供了一个结合财务基本面与量化方法的创新选股策略框架,注重理论与实证结合,兼顾宏观多因子整合与微观单因子表现,为市场提供了具有实际指导意义的量化投资思路与方法论,具有较高的研究价值和应用潜力。[page::0-10]

---

附:关键图表Markdown展示示例

- 图1:质量因子在中证全指内的IC序列

- 图2:质量因子在中证全指内分组和多空累计净值

- 图7:反转因子多空组合的累计净值

- 图12:质量分域和未分域组合的累计净值

- 图13:质量分域和未分域组合的累计超额净值

---

此详尽分析基于报告全文,结合图表数据与文本论述,清晰呈现了研究思路、数据支撑、策略构建及其效果,体现专业严谨且全面的金融研究分析框架。