基于成交量波动的行业精选再思考

创建于 更新于

摘要

本报告创新性地构建了基于成交量波动率(VoV)与价格动量相结合的季度行业精选模型,通过选择成交量波动率与市场指数接近且价格动量偏低的行业,实现卓越的超额收益。模型在2009-2012年样本内及2013-2014年样本外均表现稳健,月度和季度胜率分别超过56%和68%,超额收益多超过12个百分点,且夏普率和信息比率表现优异,显示了行业轮动量价结合策略的有效性和持续性 [page::0][page::2][page::4][page::6][page::7][page::9]。

速读内容

行业成交量波动率与收益率的显著负相关关系 [page::2]

- 行业季度成交量波动率(VoV)可刻画资金流入模式,低成交量波动的行业表现更优。

- 行业成交量波动率与市场指数成交量波动率差异越小,未来季度收益越高。

基于成交量波动的季度行业精选模型 [page::2]

- 以VoV差异最小的3个行业组成市值加权组合,季度调仓。

- 历史2007-2011年样本内胜率分别为60%、75%、100%(月度、季度、年度),超额收益均超过10个百分点。

- 样本外(2012-2014年8月)表现更稳健,季度和月度胜率均超过70%,超额收益接近或超过10个百分点。

量价结合的季度行业精选模型构建方法 [page::3]

- 在成交量波动最低的5个行业中,筛选价格动量(定义为超额收益天数占比)最低的3个行业。

- 持有期1季度,等权组合调仓。

样本内表现优异,净值及胜率显著超越基准 [page::4][page::5][page::6]

- 2009-2012年,组合净值增长超2倍,显著优于中证800指数。

- 月度和季度胜率分别约56.3%和68.8%,年度胜率100%。

- 超额收益大多超过12%,夏普比率和信息比率均优于基准。

样本外测试表现稳定且优异 [page::6][page::7]

- 2013年至2014年8月,胜率分别达到70%和100%,年超额收益超过12%。

- 最大月度回撤控制在4个百分点以内,夏普比率及信息比率持续优于中证800。

样本内外选中行业表现统计与行业偏好分析 [page::7][page::8][page::9]

| 年份 | 季度 | 选中行业及超额收益(%) |

|----|----|--------------------|

| 2009 | 1Q | 交通运输 (1.1), 基础化工 (1.8), 建材 (2.3) |

| 2010 | 2Q | 汽车 (-1.1), 基础化工 (-5.5), 机械 (4.5) |

| 2013 | 1Q | 国防军工 (21.4), 通信(12.9), 建材 (-2.6) |

| 2014 | 2Q | 通信 (8.5), 计算机 (12.9), 电力及公用事业(4.7) |

- 绝大多数选中行业均实现正超额收益,极少出现负收益。

- 部分行业如煤炭、钢铁、银行、传媒等因成交量波动高,未被选中。

- 行业选中次数分布较均匀,无明显偏好,模型具备较强的行业轮动捕捉能力。

总结与投资建议 [page::9]

- 成交量波动率是有效的行业轮动因子。

- 结合价格动量(基于超额收益天数占比)构建量价结合的精选模型显著提升收益和稳定性。

- 该策略适合季度调仓、行业轮动的量化投资配置,能有效规避成交量剧烈波动的弱行业,实现持续超额收益。

深度阅读

金融工程报告《基于成交量波动的行业精选再思考》深度解析

---

一、元数据与概览

- 报告标题:基于成交量波动的行业精选再思考

- 发布机构:中国银河证券股份有限公司研究部

- 发布日期:2014年9月5日

- 分析师:郑源、王红兵

- 研究主题:利用成交量波动率与价格动量结合,构建并验证季度行业精选的量化策略模型,旨在通过行业成交量与价格动量信号筛选,捕获行业超额收益机会。

核心论点与信息:

- 低成交量波动行业未来表现更好:行业成交量波动率(简称VoV)与行业未来表现呈显著负相关,成交量波动率与市场指数越接近的行业,未来表现越优。

2. 基于成交量波动率的行业精选模型已验证有效:2007-2011年期间,VoV因子选出的行业组合取得显著超额收益。

- 加入价格因素,构建量价结合行业精选模型,提升表现:利用超额收益天数占比衡量价格动量,进一步筛选成交量波动率低且价格动量低的行业,形成稳健的量价结合季度行业精选模型。

4. 模型表现优异且稳健:样本内(2009-2012年)及样本外(2013-2014年)均表现出较高的胜率和超额收益,风险控制较好。

总体来看,报告立足于传统量价分析理念,结合大数据的量化方法,创新成交量波动率行业选股因子,实现了行业配置的超额收益。分析师团队基于实证测试,验证了模型的有效性和稳健性,提出了可操作的量价结合季度行业精选策略[page::0, 2, 3, 4, 6, 9]。

---

二、章节深度解析

1. 行业成交量波动率与收益率的关系

- 关键论点:

- 大规模资金流入某行业板块时,成交量波动率表现出特定模式。

- 资金进场阶段表现为成交量波动较低(“低调”吸筹),资金离场阶段则波动较高(“坚决”撤离)。

- 行业成交量波动率与该行业未来收益率呈显著负相关,即成交量波动低的行业更有望获得超额收益。

- 进一步考察成交量波动率与市场指数波动率的差异,发现差异越低的行业,未来表现越优。

- 支撑逻辑:

- 资金进出受流动性限制,进场时需隐蔽操作使成交量波动率贴近市场波动。

- 样本为2007-2011年中信29个一级行业和中证800指数数据,通过统计和相关性分析得出上述结论。

- 数据要点:

- 行业成交量每日变化率标准差定义为VoV。

- 不同季度行业成交量波动率与收益的负相关关系显著。

- 选出VoV与市场VoV差异最小的行业作为优选对象。

- 含义:

- VoV因子具备行业轮动信号的指示能力。

- 适合用于构建行业配置因子,把控资金流入节奏。

此部分构建了行业精选策略的理论框架与量化基础,为后续模型构建与实证验证奠定基础[page::2]。

2. 基于成交量波动的季度行业精选模型

- 模型构建:

- 每季度初,选取前一季度29个一级行业中VoV与中证800指数VoV差异最小的3个行业。

- 以流通市值加权构造模拟投资组合,持有期为1个季度,季度调仓。

- 历史表现(样本内与样本外):

- 2007-2011年:月度、季度和年度胜率分别为60%、75%和100%。

- 超额收益均超越中证800基准10个百分点以上。

- 持仓期为20个季度的60个行业指数中,68%超越市场。

- 3个选中行业多次集体战胜市场,组合方式(加权与等权)对表现影响较小。

- 样本外跟踪(2012-2014年前8个月)表现更佳,超额收益分别为10.8%、15.5%、10.2个百分点,胜率较高,最大回撤低于市场基准,呈现稳健性。

- 逻辑解释:

- 成交量波动接近市场,意味着行业被资金持续且隐蔽地推动,价格存在潜在上涨空间。

- 持久资金进入带动行业表现提升。

- 重要指标:

- 超额收益幅度

- 胜率(月度、季度)

- 最大回撤

- 适应性强,组合权重及行业数目变化对效果不显著。

该模型成功从成交量波动角度捕捉资金流入信号,选出潜在强势行业,验证其稳定的超额表现意义重大[page::2]。

3. 量价结合的季度行业精选模型

- 动机:

- 仅基于成交量波动率模型忽略了价格动量信息,存在改进空间。

- 模型构建:

- 先筛选成交量波动率与市场差异最小的5个行业;

- 再从这5个行业中选出价格动量最低的3个组成等权组合。

- 价格动量指标特殊设计:

- 传统涨跌幅度量动量存在时间窗口敏感性高、标的活跃度影响大等缺点;

- 报告提出用“行业收益高于市场基准收益的交易日天数占比”替代,度量价格动量大小。

- 此指标稳健性更高,方便跨行业比较。

- 策略逻辑:

- 资金建仓时,价格动量应较低以获得较低成本筹码;

- 因此,成交量波动率低且价格动量低的行业更符合资金吸筹特征,未来更具潜力。

该部分展示了量价结合的创新思路,将时间维度的价格动量引入成交量因子,有效提升行业精选策略的精度[page::3]。

4. 量价结合模型样本内表现(2009-2012年)

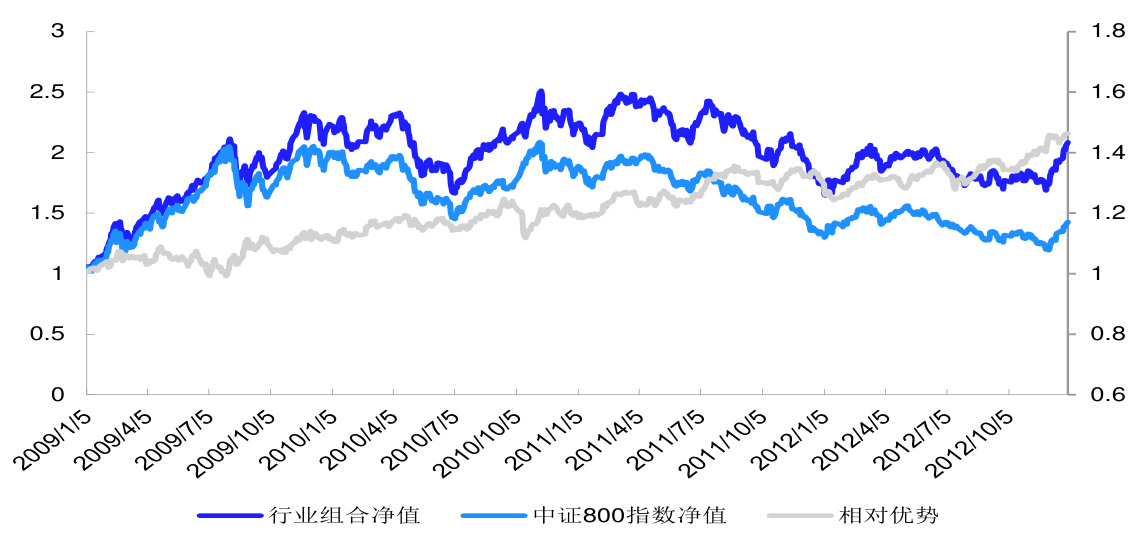

- 净值表现(图1):

- 组合净值从1增长至2.09,超过同期中证800的1.43;

- 相对优势提升至1.46倍。

- 超额收益分布(图2~4):

- 月度超额收益胜率56.3%,季度胜率68.8%,年度胜率100%;

- 除2011年外,超额收益均超12个百分点,2011年仍有6.5%。

- 风险调整指标(图5~6):

- 夏普比率(SR)明显优于基准,中证800 2011年表现最差,行业组合仍保持正收益;

- 信息比率(IR)持续增长,最低0.8,多数年份超过1说明收益稳定且高质量。

- 风险控制:

- 最大连续回撤3.3%(季度)至8.2%(月度),风险控制较好。

- 总结:

- 模型在样本内表现出持续盈利能力,风险可控,验证了量价结合因子的有效性和稳健性[page::4, 5, 6]。

5. 量价结合模型样本外表现(2013年至2014年8月)

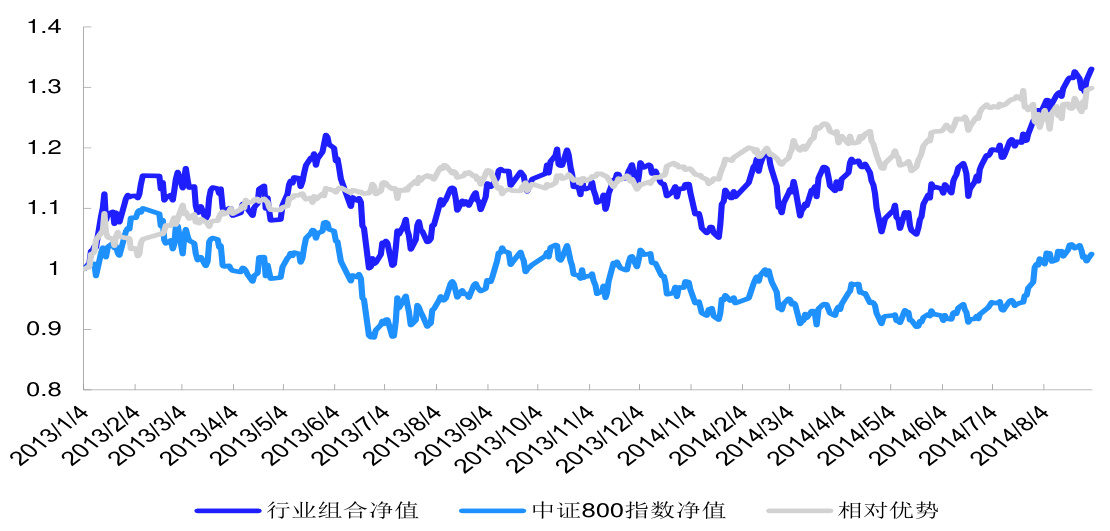

- 净值表现(图7):

- 组合净值从1提升至1.33,基准仅升至1.02;

- 相对优势达到1.30倍。

- 超额收益分布(图8~10):

- 月度胜率提高至70%,季度胜率100%;

- 年度超额收益均超12个百分点。

- 风险调整指标(图11~12):

- 组合夏普比率显著优于基准(0.45 vs -0.15,2013年;0.83 vs 0.15,2014年);

- 信息比率保持在1.18以上,保持较强的风险调整回报。

- 最大连续回撤:

- 月度最大一次回撤仅3.96%,风险水平较低。

- 总结:

- 样本外表现进一步验证了模型的稳定性和适用性,回撤小且收益稳健[page::6, 7]。

6. 其他评测指标与行业选择情况(表1及图13)

- 表1:显示23期季度精选行业名单及各行业持有期间的超额收益,红色标注负收益行业。

- 超过一半(87%)的行业持仓期获得正超额收益;

- 多数期至少有2个行业实现超额收益;

- 无一期所有行业均为负收益,说明模型挑选的行业稳健性较好。

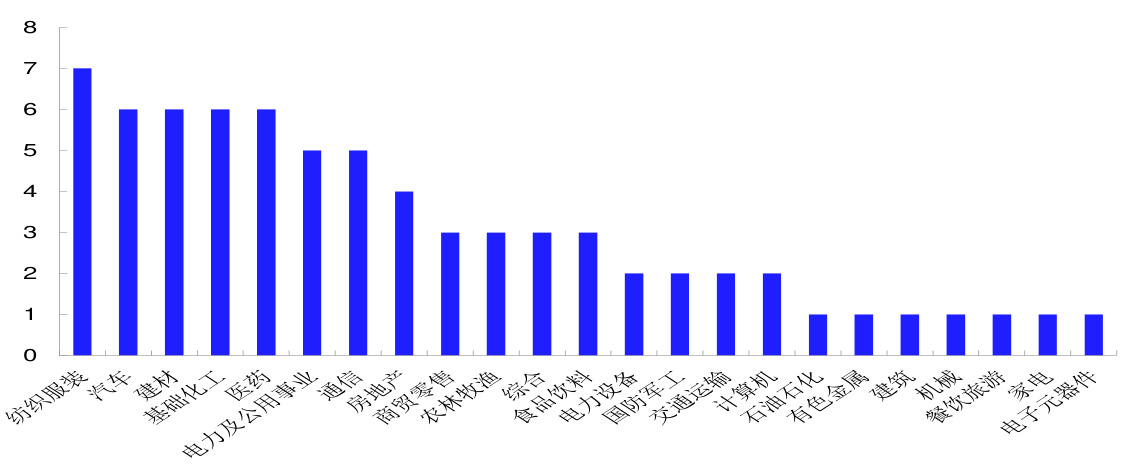

- 图13:29个中信一级行业被选中次数分布。

- 没有选中过的6个行业:煤炭、钢铁、建筑、银行、非银金融、传媒。

- 原因是这些行业成交量波动普遍较高,波动率因子自动规避流动性较差或价格不稳定行业。

- 结论:

- 量价结合模型在行业选择上没有明显偏好强周期或弱周期行业,具备较广泛的适应性和稳定的选股能力;

- 通过成交量波动能够过滤掉不具备持续看多机会的行业,提高投资组合质量[page::7, 8, 9]。

---

三、图表深度解读

样本内(2009-2012)图表(图1-6)

- 图1(净值曲线):

- 行业组合净值明显优于中证800;

- 且相对收益优势随时间逐步积累,说明模型组合收益持续并稳定增长。

- 图2-4(超额收益分布):

- 月度和季度超额收益波动合理,正收益月/季度占多数;

- 年度表现持续正向,特殊的2011年表现仍优于基准。

- 图5-6(夏普比率和信息比率):

- SR多年份明显高于基准,表明单位风险报酬优;

- IR增长趋势清晰,2012年达到峰值1.5,表明模型的选股能力强且稳定。

样本外(2013-2014)图表(图7-12)

- 图7(净值曲线):

- 组合净值持续攀升,明显跑赢基准指数;

- 基准受市场调整影响,表现波动较大。

- 图8-10(超额收益分布):

- 月度胜率70%、季度100%显示策略稳定性;

- 超额收益均较高,表明模型在新环境中依然有效。

- 图11-12(SR和IR):

- 2013年和2014年SR和IR均显著优于基准,风险调整后收益突出;

- IR指标表明策略收益与风险的比例维持高水平。

行业选择频率图(图13)

- 展示29个一级行业被选频次分布;

- 高频选中行业如纺织服装、汽车、建材等流动性相对活跃的行业;

- 高频选择行业通常成交量波动率较低,符合策略筛选标准。

图表清晰验证了报告中量价结合行业精选模型的有效性和稳健性,支撑了核心观点[page::4-7, 9]。

---

四、估值分析

报告属于量化策略范畴,重点在行业精选模型的构建及实证验证,没有传统意义上的估值分析部分,如DCF、市盈率等。这种研究注重信号因子挖掘和策略表现评估,而非企业估值定价。

---

五、风险因素评估

报告未明确列出风险因素章节,但可从内容中推断潜在风险:

- 市场风险:整体市场波动会影响策略表现,尤其在极端行情或流动性崩溃时模型效果可能减弱。

- 流动性风险:策略依赖成交量波动率,若市场流动性结构发生重大改变,模型有效性可能下降。

- 模型风险:历史回测有效不代表未来,同质化策略可能因市场拥挤风险导致收益下降。

- 交易成本风险:季度调仓虽考虑0.5%双边成本,但极端市场情况下交易成本可能加剧,冲击成本升高。

报告中未明示缓解措施,投资者需关注模型调整与风险管理[page::2, 4, 6]。

---

六、批判性视角与细微差别

- 模型稳定性与因子解释:

- 报告坚持量价结合理念,但因子设计受限于数据区间(主要2007-2014年)及中国市场特性,未来是否稳健尚需观察。

- 价格动量采用“超额收益天数占比”创新定义,克服传统动量敏感问题,具有实际应用价值,但该指标对极端行情反应机制未深入讨论。

- 行业覆盖及排除偏见:

- 模型从未选中过煤炭、银行等行业,可能忽略部分周期性或政策驱动行业机会,投资组合覆盖可能有所偏差。

- 风险管理详细程度不足:

- 报告较少提及如何应对模型失效或极端市场情况,缺少压力测试或情景分析。

- 交易成本考虑有限:

- 固定0.5%假设成本,未细化不同市场环境下成本变动风险。

以上细节提醒用户在实际应用时需审慎对待模型的普适性与潜在限制,同时关注风险控制[page::3, 8, 11]。

---

七、结论性综合

该报告系统研究了基于成交量波动率的行业配置因子VoV,发现行业成交量波动率与未来收益呈显著负相关,且成交量波动率与市场指数差异越小,该行业表现越优。基于此,发行方构建了季度行业精选模型,通过选择成交量波动率与市场指数最接近的行业组合,取得了显著的历史超额收益和较高胜率。

进一步,报告创新性地将价格动量纳入筛选维度,设计了“超额收益天数占比”的价格动量指标,建立了量价结合的行业精选模型。该模型经过2009-2012年样本内和2013年到2014年前8个月的样本外严格检验,均表现出较高净值增长、超额收益和风险调整收益率(包括夏普比率和信息比率),同时控制了最大回撤风险。

图表显示量价结合行业精选组合净值提升明显,超额收益稳定,胜率高达约70%-100%,风险指标优于市场基准。行业选择数据表明模型稳定筛选出多数期均有超额收益的行业,同时避免了成交量波动过高、长期无持续看多信号的行业,体现出较好的风险回避能力。

整体来看,本报告创新地结合成交量波动率与价格动量进行行业配置,不仅理论逻辑清晰且实证充分,策略具有良好的应用价值和鲁棒性。建议将该量价结合模型作为行业轮动及资产配置的有效工具,可辅助实现捕捉行业超额收益的目标。

---

附图示例(部分)

图1:量价结合的行业精选组合净值(样本内:2009-2012)

图7:量价结合的行业精选组合净值(样本外:2013-)

图13:29 个中信一级行业被选中的次数分布

---

综上,《基于成交量波动的行业精选再思考》报告提出并实证了以成交量波动率及价格动量为核心的行业选择量化策略,通过理论分析与实证研究,构建出一个风险控制得当、稳定有效的季度行业配置模型。这不仅丰富了行业配置的量化方法论,也为投资实践提供了切实可行的策略,有助于提升资产组合收益表现与风险管理效果[page::0-9]。