AH溢价能有多低?

创建于 更新于

摘要

本报告深入分析了AH溢价形成的市场结构和机制差异,指出近期南向资金加速流入、优质公司赴港上市及分红板块吸引力提升是溢价大幅回落的关键原因,且指出125%的AH溢价为由红利税构成的“隐形底”,具备一定的择时参考价值,但长期来看由于机制差异,溢价难以完全抹平[page::0][page::5][page::13][page::14]。

速读内容

AH溢价成因与市场结构差异解析 [page::0][page::1]

- AH溢价源于两地投资者结构差异及市场机制不同,包括流动性差异、再融资制度、卖空机制、红利税和汇率风险等。

- 港股卖空制度有助纠正过高估值,但两地股权不能自由兑换,套利机制缺失导致AH溢价长期存在。

AH溢价的时变特征与板块市值分层 [page::2][page::3][page::4][page::5]

- 不同阶段AH溢价中枢变动明显,2007至2014年约115%,2015至2020年升至130%,2021-2024年升至140%,近期持续回落至125%附近。

- 金融板块占比高,波动对整体影响大;小盘股溢价明显高于大盘股,流动性和机构偏好造成差异。

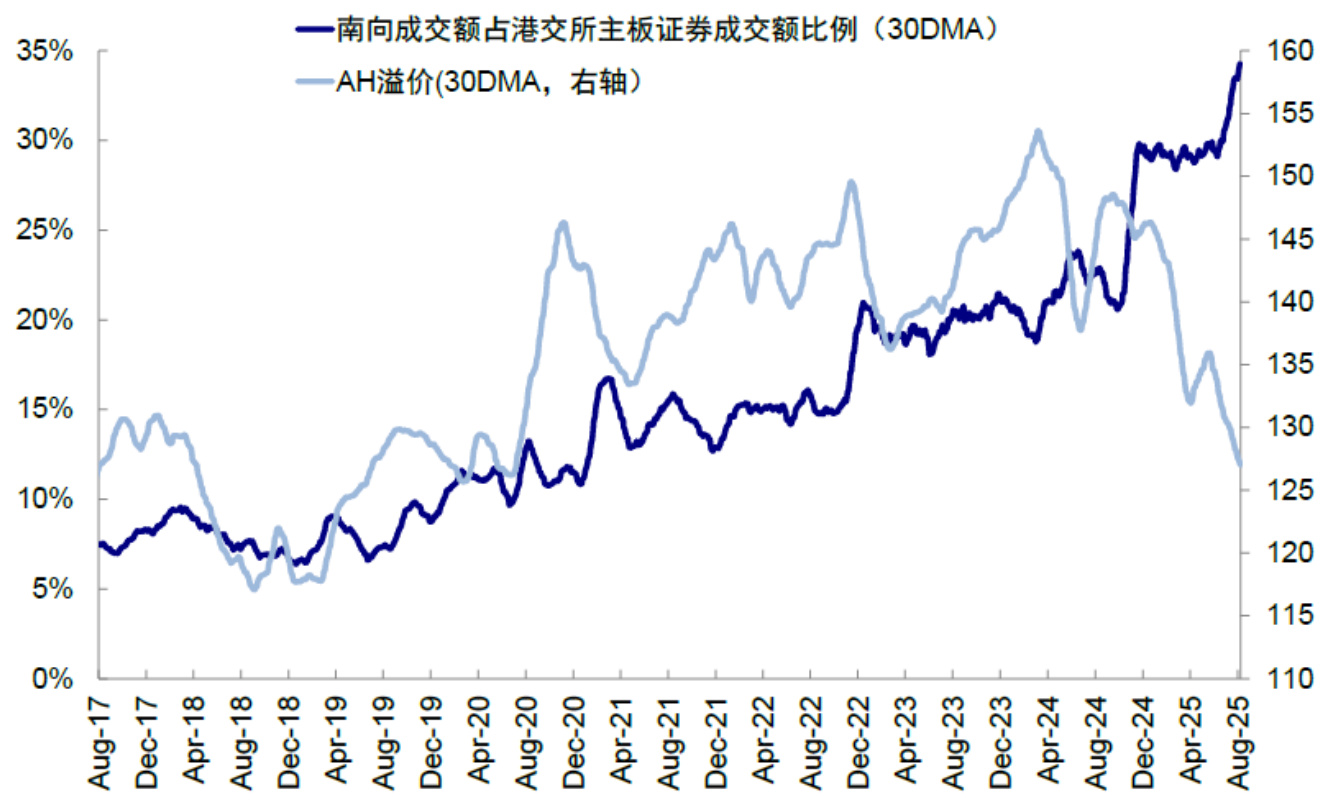

- 投资者结构优化及南向资金占比显著提升(南向成交占比接近35%),改善市场定价权结构。

南向资金与优质上市公司推动AH溢价回落 [page::5][page::6][page::7][page::8]

- 2025年南向资金日均流入已达63亿港币,为去年同期近两倍,资金加速涌入提升港股吸引力。

- 港股高股息率(如恒生高股息指数约6%)在资产荒环境中持续具备吸引力,尤其受到保险资金青睐。

- A to H上市活跃,优质龙头企业如宁德时代、恒瑞医药等新经济公司赴港上市,改善港股结构,增强资金沉淀。

- 发行规模小、融资成本低及指数纳入带来短期港股溢价,对个别公司出现较A股溢价或倒挂现象。

AH溢价长期趋势及影响因素展望 [page::10][page::11][page::12][page::13][page::14]

| 投资者类别 | 红利税(H股) | 红利税(红筹股) | 备注 |

|------------------------|--------------|-------------------------|-------------------------|

| 内地个人及公募基金 | 20% | 最高28% | 港股通投资者需缴纳个人所得税 |

| 内地企业(机构) | 企业所得税计征 | 企业所得税计征 | 险资等机构可免征 |

| 开通香港账户投资者 | 不收红利税 | 不收红利税 | |

| A股投资者(持股期限不同) | 1个月内全额计税 | 1年以上免征 | |

- AH溢价未来存在长期收敛趋势,但因两地制度和结构根本差异,溢价难以完全消除。

- 红利税差异及市场机制(流通股供给、卖空限制等)构成溢价底线,约125%的“隐形底”具有现实指导意义。

- AH溢价具备一定择时功能,跌至125%时往往出现港股回调或A股反弹的市场信号。

- AH两地上市公司市值以金融、能源为主,老经济色彩浓厚,影响到整体指标的代表性和应用范围。

深度阅读

中金公司《AH溢价能有多低?》研报深度解析

---

一、元数据与报告概览

- 报告标题: 《AH溢价能有多低?》

- 作者: 刘刚(CFA)、王牧遥

- 发布机构: 中金公司研究部

- 发布日期: 2025年8月11日

- 研究主题: 探讨AH股价格溢价现象的成因、现状、未来趋势,以及其是否具备有效的择时和择市价值。

核心论点及目的:

报告指出,AH股溢价源于两地市场(A股与港股)投资者结构和市场机制的根本差异,且长期存在一定溢价中枢,但近期溢价明显回落甚至出现个别公司港股价格高于A股的倒挂。本文系统分析AH溢价的定价基础、历史演变、板块和市值结构差异、近期变化驱动因素、未来走势预测及其作为投资择时指标的作用,旨在为投资者判断当前是选A股还是港股提供参考。报告认定AH溢价当前处于125%的低位,具有较强的市场反应特征与择时潜力,对投资者结构变化和制度创新进行了深入探讨。[page::0,1]

---

二、逐节深度解读

2.1 AH溢价的成因与特征

- 关键观点: AH溢价是两地投资者结构和市场机制差异的必然产物。由于同一公司的盈利基本面(分子端)一致,价格差异主要体现在估值分母端源自三大方面:

1. 投资者结构:港股海外投资者比例高,要求额外风险补偿;

2. 市场机制差异:A股流动性大幅优于港股,港股的“闪电配售”制度、卖空机制、交易活跃度、再融资灵活度等机制对估值形成压制;

3. 税收和汇率成本:内地投资者通过港股通买港股会被额外征收20%-28%的红利税,且南向资金面临汇率风险。

- 结论: 由于两地股本不能自由兑换,缺乏实际套利渠道,导致AH溢价长期存在。此逻辑不同于港股与美股间可自由兑换套利的模式。[page::0,1]

2.2 AH溢价的历史阶段及行业分层

- 历史阶段划分:

- 2007年至2014年末市场独立阶段,AH溢价均值约115%,表现为“A股弱则折价,港股弱则溢价”。

- 2015年至2020年末互联互通阶段,AH溢价中枢升至约130%,主要因两地市场流动性差异拉大,A股流动性提升,港股流动性相对下降所致。

- 2021年初至2024年2月,受港股承压、A股相对抗跌影响,AH溢价中枢上移至140%,2024年初达到157%高点。

- 2024年2月至今,随着南向成交占比提升至35%,AH溢价开始大幅回落,至125%附近的低位。

- 板块影响:

金融板块(占AH两地市值约47%)对整体AH溢价影响重大。金融板块的走势与内地产周期高度相关,地产景气好时,金融板块跑赢导致溢价下降。

- 市值分层:

小盘股AH溢价高于大盘股。小盘股因散户主导、题材炒作更多,流动性溢价显著,AH溢价超过90%;反观大盘股因机构持仓及资金流影响,溢价较低,约21%。

- 板块偏好分层:

港股优势的红利板块和新经济板块AH溢价较低;军工、电子等受题材炒作支撑的板块溢价较高。[page::1,2,3,4,5]

2.3 AH溢价近期大幅回落的原因分析

报告详细分析了最近AH溢价快速回落,甚至出现宁德时代、恒瑞医药等个股港股溢价现象的背景:

- 投资者结构变化:

南向资金持续加速流入,2025年上半年流入达到9008亿港币,约为去年全年流入的两倍,持股和成交占比分别达11.5%和36.3%。南向资金需求推高港股定价权,改善市场结构,尤其内地投资者通过ETF、险资等渠道加码。

- 资产吸引力提升:

国内市场“资产荒”与持续下行的利率环境,高分红的港股(恒生高股息指数TTM股息率约6%)对内地机构尤其有吸引力,促使分红板块估值及AH溢价显著降低。

- 上市公司结构优化:

港股IPO活跃,2025年已有53家新股上市,募资额超1200亿港币,其中A to H上市占约70%。诸如宁德时代、海天味业等优质龙头赴港上市增加了港股的吸引力,改善了行业结构,提升港股流动性和投资价值。

- 个股倒挂现象:

个别优质新上市公司(宁德时代溢价31%,恒瑞医药溢价15%)因外资青睐、低发行规模、低港币融资成本(HIBOR历史低位)及快速纳入MSCI等指数而出现港股溢价,典型A to H溢价案例。

- 短期技术因素和流动性驱动:

港股短期流动性充裕、融资成本低,有助于提升炒作氛围;再加上指数快速纳入引发被动资金流入,导致港股价格提升。解禁期和潜在配售未来可能带来卖压,溢价或受抑制。[page::5,6,7,8,9,10]

2.4 未来走势及制度改进预期

- 长期趋势:

AH溢价中枢存在收敛的趋势,但难以完全抹平,原因依然是两地市场机制和投资者结构的根本性差异,以及股本不可自由兑换。

- 制度改进空间:

港交所建议调整港股通投资者的红利税政策(调低税率或扩大免税),会实质性降低红利板块投资成本,有利于抑制AH溢价,但尚未具体落地。

- 投资者结构改善带来积极影响:

南向资金持续流入改善港股投资者结构,缓解估值折价;海外投资者配置比重过低且难大幅流出,预示资金基调利好港股。

- 个股倒挂依然是少数特例:

港股溢价个股多符合产业趋势及外资偏好,且短期受技术因素推动,难以作为整体市场的普适状态。

- 溢价长期存在不影响择市信号价值:

AH溢价尽管不能覆盖两地整体市场,但构成了局部价差的重要指标,对换手率高、资金活跃的老经济板块反应较敏感。[page::10,11,12]

2.5 AH溢价的择时和择市功能

- 范围限制:

AH两地上市公司数量占港股主板6.8%,市值占23.7%,成份股仅约105家;且板块以金融、能源为主,医疗、科技、消费股占比极低,结构偏旧。

- 择时信号表现:

AH溢价中枢在历史上呈阶段性变动,当前约在125%,表现为结构性“隐形底”。当AH溢价触及125%附近,A股往往反弹,港股表现则相对疲软。例如2025年3月和6月下旬均验证了该规律。

- 板块具体表现:

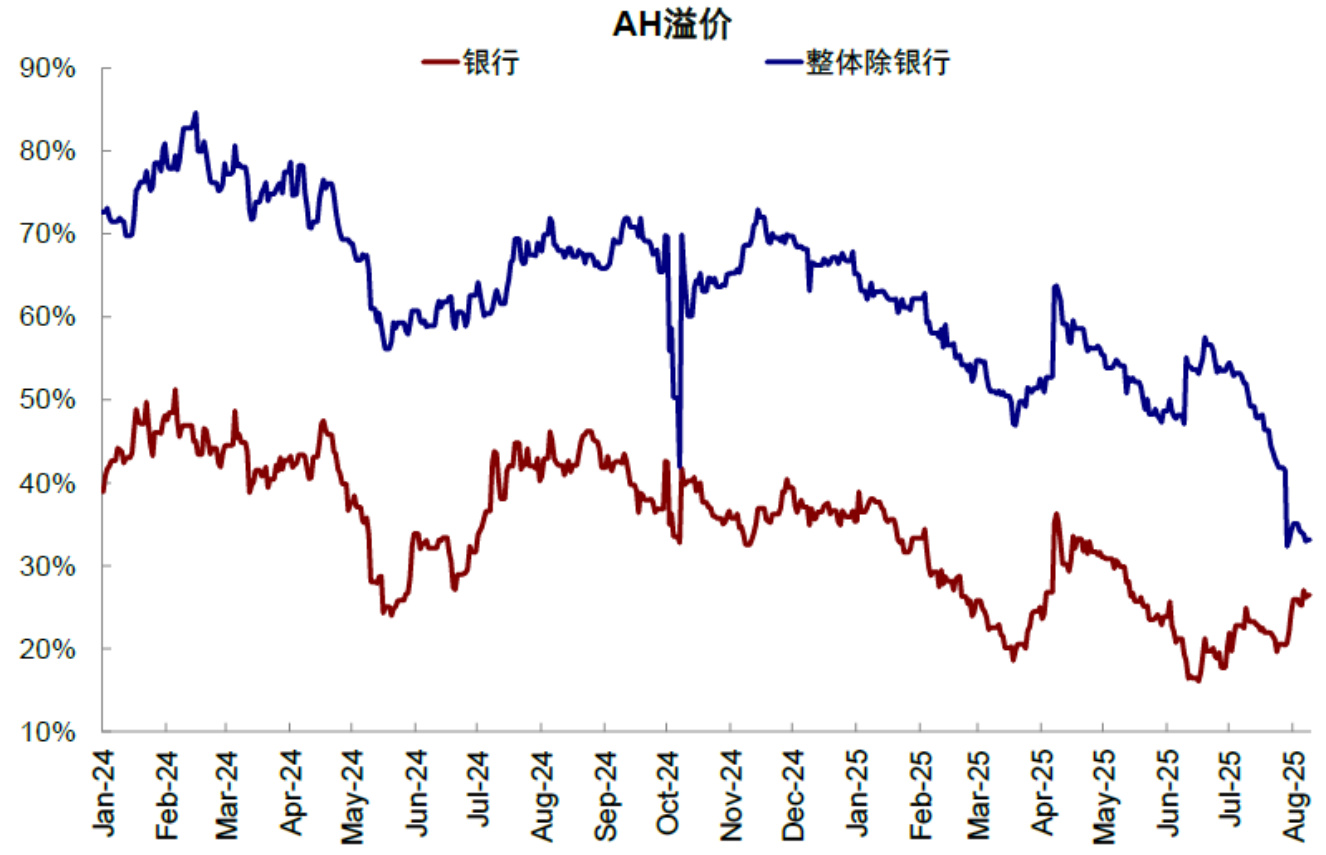

银行业板块AH溢价于今年低于120%,反弹回升至26%,显示125%是趋势难以突破的心理和定价底线。

- 理论基础:

125%的“隐形底”主要来自投资者负担的红利税(H股20%,红筹最高28%),即使机构(如险资)不受影响,多数南向投资者因流动性和税负仍需留缓冲空间。

- 未来展望:

近期AH溢价低位徘徊,指示港股相对估值逼近合理下限;长期看港股分红、成长、新经济股仍具吸引力,但短期会有波动,建议合理择时,避免“亢奋时追高” ,更倾向于“低迷时布局”策略。[page::12,13,14]

---

三、图表深度解读

3.1 AH溢价主要图表分析

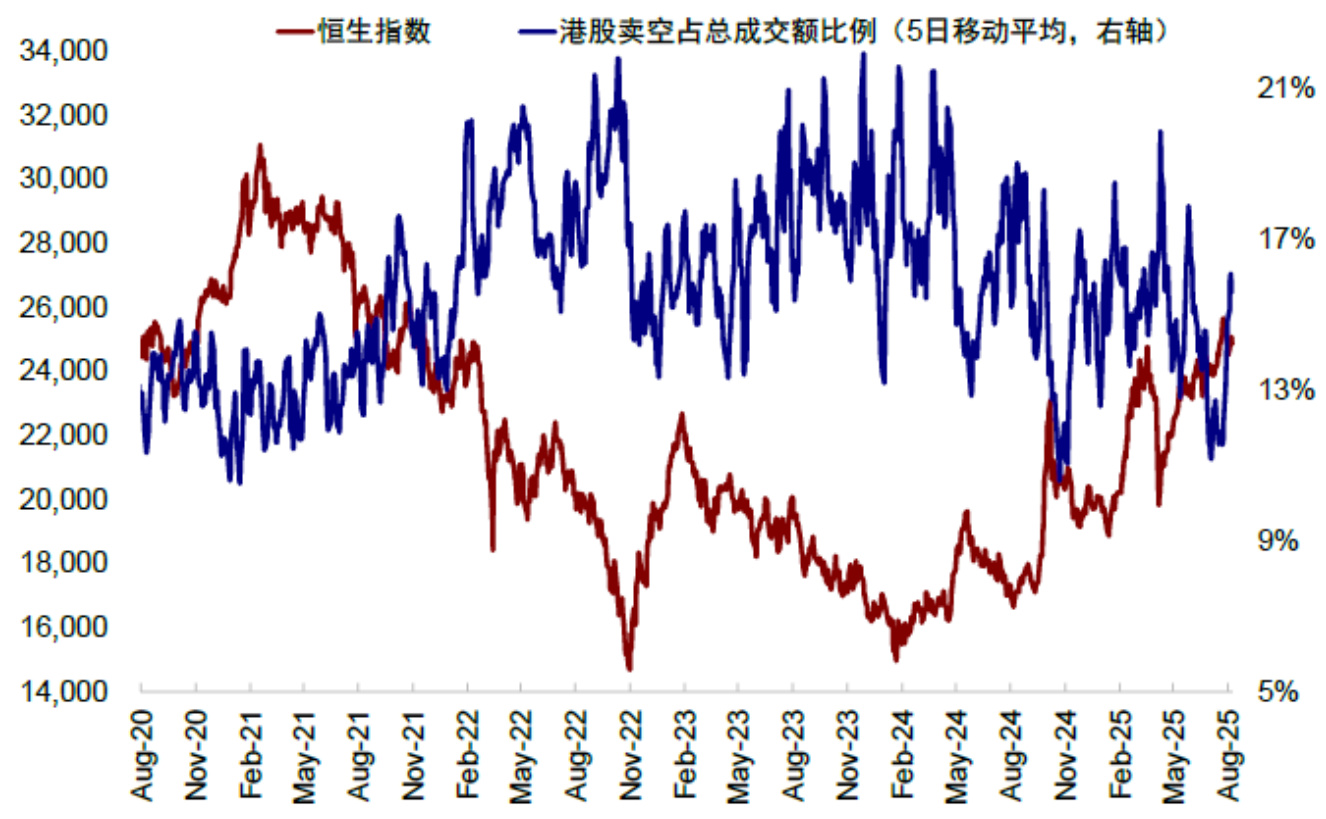

- 图1:港股卖空比例与恒生指数走势(页1)

卖空比例与恒指呈明显反向走势,证明港股卖空制度作为价格纠偏工具,起到抑制港股过高估值的作用,令AH溢价存在合理抑制机制。

- 图2-3:AH溢价与两地换手率及金融板块的关系(页2-3)

AH溢价分阶段变动明显,与A股(沪深300)与港股(恒生指数)走势强相关。港股低换手率且港股成交低迷,推高了AH溢价中枢。金融板块溢价表现与整体溢价成正相关。

- 图4:南向成交占比与AH溢价(页4)

南向成交占比稳步提升,AH溢价同步明显回落,揭示境内资金在港股定价权的增强是AH溢价回落的核心推手。

- 图5:行业板块AH溢价分布(页4)

新能源、家电等红利及新经济板块AH溢价低,轻工制造、军工、电子等板块溢价远高,呈现市场投资偏好和流动性差异。

- 图6-7:南向资金流入和港股高股息指数股息率(页6-7)

今年南向投资资金流入大增,港股高股息指数持续保持6%相对高位股息率,印证港股作为高分红资产具吸引力。

- 图8:港股IPO及再融资规模(页8)

2025年港股IPO活跃,创近年新高,推动港股投资结构优化和流动性增加。

- 图9:海螺水泥AH溢价历史(页9)

示范个股溢价周期,曾在特定宏观周期港股溢价超过A股,验证见解。

- 图10:HIBOR与SOFR利率对比(页10)

港币短期融资利率处于历史低位,利好港股融资及流动性环境,助推港股溢价个股走势。

- 图11:外资配置中资股比例及超配情况(页11)

外资对中资股配置比例逐年降低,低配幅度超1个百分点,表明外资对中国资产的低配置现状。

- 图12:AH两地上市公司板块市值构成饼图(页12)

金融占比47%,老经济特征明显,说明AH溢价代表的市场主体有限。

- 图13:银行AH溢价与整体走势(页13)

银行板块AH溢价跌破20%后反弹,验证125%“隐形底”对整体指标的影响。

- 图14:AH溢价历史走势(页13)

近5年AH溢价多次波动,125%作为重要支撑区间。

- 图15:港股投资者红利税明细表(页11)

详细说明不同投资者类别及股票类型对应的红利税率,为125%“隐形底”理论提供政策依据。

以上图表均来自中金公司研究部,数据涵盖Wind、Bloomberg等权威渠道,具备客观统计基础和行业代表性。[page::1-14]

---

四、估值分析

报告对AH溢价的本质定位为价格比率差,即两地市场对同一支股票的估值分母的不同,未直接进行个股的DCF或倍数估值模型分析,而是通过市场整体AH溢价指数、板块市值分布、投资者结构和流动性差异等多层面解构估值影响因素。

- 红利税作为估值折价的重要驱动: 投资者因税负差异,在港股买分红资产时需支付额外20%-28%红利税,理论上使港股价格折价至A股的约80%水平,对应AH溢价125%左右的中枢。

- 流动性溢价影响: A股散户活跃,流动性溢价明显,推动小盘股溢价较高。

- 政策和机制因素赋予港股估值“天花板”: 港股闷声闪电配售、灵活融资制度限制估值攀升空间,卖空制度对高估值具有修正作用。

- 近期个股溢价案例: 基于外资认购偏好、规模及指数纳入速度,港股部分优质A to H公司短期估值溢价显著,由于基石投资者锁定期、发行规模较小,强烈资金追逐等技术性因素促进。

总结来看,估值分析更多体现为市场结构和机制差异的描述性定性分析,而非单一估值模型推演。[page::0~14]

---

五、风险因素评估

报告主要识别和提示以下风险:

- 外部宏观风险: 全球信用风险恶化、国际贸易摩擦、地缘政治动荡可能影响外资流入,导致AH溢价上升。

- 政策风险: 港股通红利税政策调整存在不确定性,如政策调整不及预期,港股折价难改。

- 流动性风险: 港股流动性变化可能影响投资者风险偏好和估值水平,特别是南向资金流动变化。

- 技术性套利风险: 解禁期内流通股增加,进行配售融资可能增加卖压,短期影响个股股价表现。

- 市场结构固有差异风险: 两地市场机制、投资者结构根本性差异难以快速改变,限制造成溢价长期存在。

报告对风险均给出中性说明,未设具体缓解方案,但从内容看,南向资金、政策调整和市场机制改革等是潜在缓和风险的积极方向。[page::0~14]

---

六、审慎视角与细微差别

- 报告保持了整体客观分析,但对政策改革的乐观预期存在不确定性。 如港股通红利税改革存在较大不确定性,目前尚未具体落地,影响估值修复空间。

- AH溢价个股倒挂虽被重点讨论,但可能被过度强调为趋势性特征。 个股倒挂案例有限,且因发行规模、流动性及指数纳入等多重交易层面因素影响短期显著。

- 报告结构清晰,但理论与实际结合不足十分紧密。 对于AH溢价的“隐形底”理论主要基于红利税对应的价格折让逻辑,忽略了其他影响因素如市场情绪、宏观政策等释放节奏,存在简化。

- 估值模型缺位限制了对溢价未来动态的量化判断。 仅依赖历史统计与结构分析,未结合情景建模或现金流折现模型对未来溢价进行预测。

- 数据和模型时间截点与市场实时性存在差异。 具体数据截至2025年8月,后续事件和市场变化可能影响结论稳定性。

综上,报告依托丰富历史数据和详实图表,提供透彻的结构性分析,是理解和把握AH溢价的极佳工具,但仍需结合宏观经济和政策动态综合判研。[page::0~14]

---

七、结论性综合

中金公司《AH溢价能有多低?》报告通过详尽的数据分析与结构解构,深刻揭示了AH溢价的本质——两地投资者结构与市场机制的根本差异所造成的必然价格分化现象。报告确认AH溢价长期存在,但其中枢随着宏观周期、流动性差异和投资者结构的变化阶段性波动。

- 近期溢价回落至125%的低位,得益于南向资金加速流入、港股上市优质公司增多及红利板块吸引力提升,是内地资金结构优化的典型体现。

- 个股港股溢价倒挂现象罕见且多受发行规模、外资偏好和指数调整等短期机制因素作用,难以推广至所有AH公司。

- 125%的隐形底论以红利税负差异为理论基础,为投资者提供清晰且具有实践效果的择时参考,尤其对分红主导型板块(如银行)适用。

- AH溢价并非全面覆盖两地市场,局限于特定股票规模和老经济板块,未来估值结构尚待新经济股和制度优化进一步完善。

- 报告综合判断,长期看AH溢价会逐渐收敛,但因市场机制差异无法完全消失,且个股溢价倒挂现象存在不确定性,投资中应理性看待,精准择时,避免市场过度热情。

- 南向资金流入、港股制度改革和市场机制创新是未来影响AH溢价走势的关键变量。

综上,报告提供了系统而专业的AH溢价解读框架及投资提示,对市场参与者判断A股与港股投资时机和价格合理区间有重要参考价值。[page::0~14]

---

完整图表示例(部分)

说明:图表展示了恒生指数走势与港股卖空比例的反向关系,证实港股卖空制度充当价格纠偏机制的重要作用。

说明:展示了南向资金成交比例与AH溢价指数的反向走势,突出南向资金流入对低估港股价值的关键影响。

说明:银行板块AH溢价跌破20%后强劲反弹,生动体现市场对125%隐形底的认同和行情反转信号。

---

(全文共约1800字)